Berachain impliqué dans une controverse sur les clauses de remboursement, le risque des investissements VC transféré à la communauté

Auteur : Dingdang, Odaily

Titre original : Le "joker" de 25 millions de dollars de Berachain : le prix du token chute de 93 %, les VC peuvent-ils retourner leur investissement au prix d'origine ?

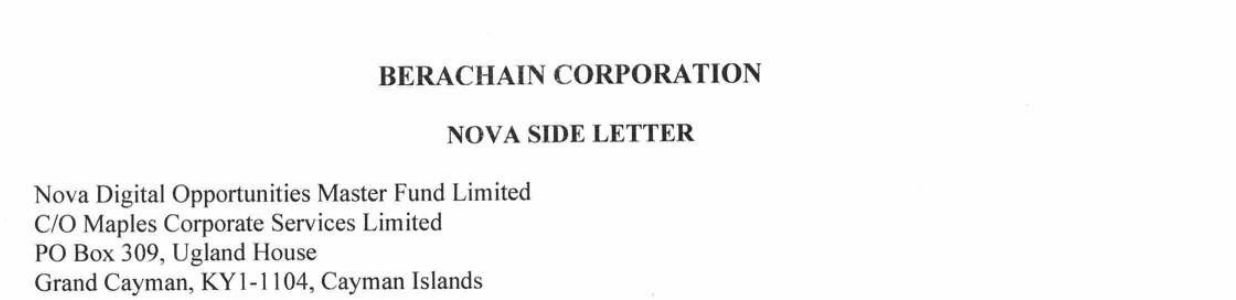

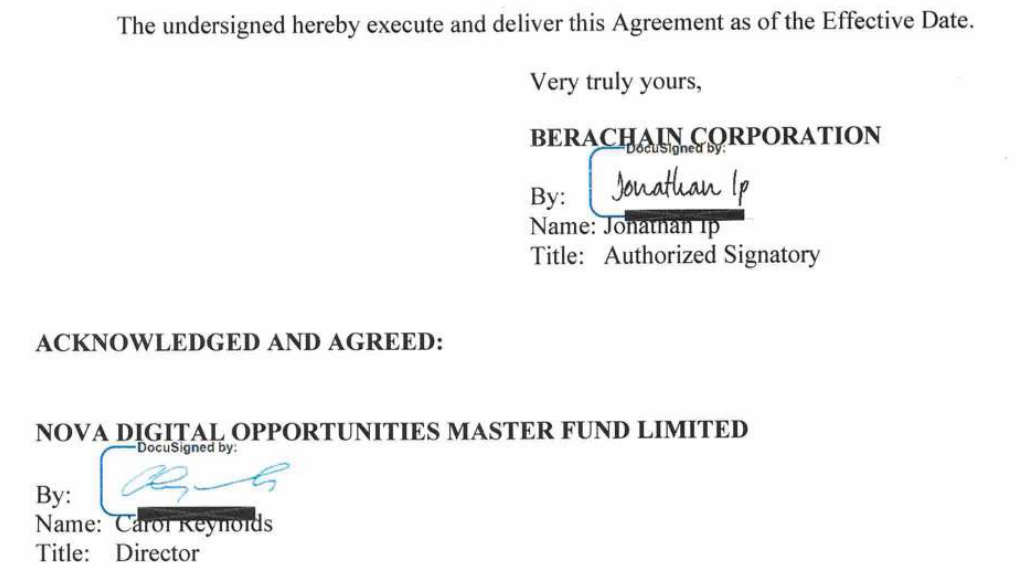

Le 24 novembre, le média crypto Unchained a publié un rapport d'enquête, révélant un accord complémentaire signé entre Berachain et le fonds Nova Digital, filiale de Brevan Howard, lors du tour de financement Series B de 2024. Selon le document, Nova détient le droit d'exiger à tout moment le remboursement intégral de son investissement de 25 millions de dollars par la fondation dans l'année suivant le TGE (c'est-à-dire du 6 février 2025 au 6 février 2026).

Moins de 24 heures plus tard, Smokey the Bera, cofondateur de Berachain, a publié une longue réponse, qualifiant le rapport d’"incomplet et inexact". L’affaire continue de susciter des réactions, et Odaily a résumé les points clés de l’événement.

Du "mythe de la chaîne de l’ours" à la "chute de valorisation"

Berachain est une nouvelle blockchain publique émergente, construite sur Cosmos SDK, prenant l’ours comme récit culturel et supportant l’EVM complet. En 2024, le projet a levé environ 42 millions de dollars lors du tour B, atteignant une valorisation de plus de 1,2 milliard de dollars. Nova Digital, l’un des co-leaders, a investi 25 millions de dollars au prix de 3 dollars/BERA, aux côtés du célèbre VC crypto Framework Ventures.

Le 6 février 2025, BERA a été listé sur Binance, Upbit et d’autres grandes plateformes d’échange, atteignant un sommet de 15,5 dollars à son lancement. Mais la situation s’est rapidement dégradée, le prix n’étant plus que de 1,02 dollar aujourd’hui, soit une chute de 93 %.

Normalement, sans la protection de "l’accord complémentaire", Nova, comme tous les investisseurs précoces, aurait une perte latente d’environ 66 %, soit environ 16,67 millions de dollars. Mais désormais, ils détiennent un "joker" leur permettant de sortir à tout moment.

C’est précisément ce point qui a profondément irrité la communauté.

Que stipule exactement cette clause "gagnant-gagnant" ?

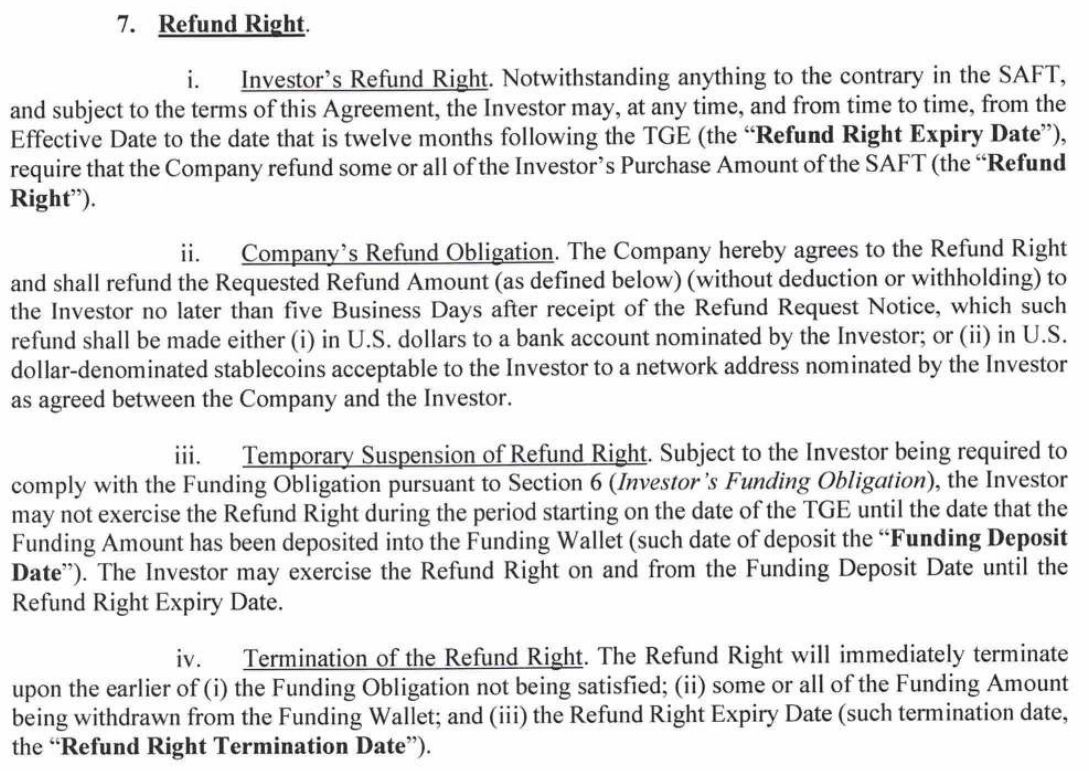

Selon les documents révélés par Unchained, l’accord d’investissement entre Berachain et Nova comprend, en plus du SAFT standard, un accord complémentaire accordant un droit de remboursement. Les points clés de cet accord sont :

-

Nova doit déposer 5 millions de dollars auprès de Berachain dans les 30 jours suivant le TGE (en tant qu’engagement de liquidité).

-

Puis, dans l’année suivant le TGE (jusqu’au 6 février 2026), Nova peut à tout moment demander à la Berachain Foundation le remboursement intégral des 25 millions de dollars.

Unchained précise qu’ils n’ont pas pu vérifier si Nova avait effectivement déposé les 5 millions de dollars, ni si le droit de remboursement avait été exercé.

Cela revient à offrir à Nova un ticket de loterie "gagnant-gagnant" : si le prix du token grimpe à 15,5 dollars, ils empochent un gain latent de cinq fois leur mise ; si le prix tombe à 1 dollar, ils peuvent partir sans perte, laissant les pertes aux investisseurs particuliers, aux contributeurs de la communauté et aux investisseurs ordinaires, qui ne bénéficient d’aucun "accord complémentaire" protecteur.

Réponse de Smokey : exigences de conformité vs. doutes de la communauté

Le cofondateur de Berachain, @SmokeyTheBera, a clarifié dans un post que le rapport d’Unchained était "incomplet et inexact", et que certaines informations provenaient "d’anciens employés mécontents".

Smokey affirme que la signature de cet accord complémentaire n’avait pas pour but de garantir à Nova l’absence de perte en capital, mais répondait à une exigence de conformité de l’équipe juridique de Nova, qui souhaitait une clause de protection contre l’échec. Si Berachain n’avait pas réussi à effectuer le TGE, le verrouillage des BERA n’aurait pas été compatible avec la stratégie de liquidité de Nova, d’où la nécessité d’une clause de "protection en cas d’échec". Nova reste l’un des plus grands détenteurs de BERA du tour B, et possède également une grande quantité de tokens BERA achetés sur le marché public. Ils ont continué à "augmenter leur exposition" tout au long du cycle de marché, et ont fourni une réelle liquidité.

En d’autres termes : Smokey insiste sur le fait qu’il s’agit d’une exigence de conformité, et non d’une "protection de privilège".

Mais la controverse ne s’arrête pas là. Un autre point d’attention est :

Les autres investisseurs du tour B étaient-ils au courant ? Cela constitue-t-il une violation de la clause de la nation la plus favorisée (MFN) ?

Smokey affirme qu’aucun investisseur n’a reçu de clause MFN (nation la plus favorisée) lors du tour B, il n’y aurait donc pas eu de "dissimulation" envers les autres investisseurs.

Cependant, Vance Spencer, cofondateur de Framework Ventures, a publiquement déclaré "n’avoir absolument pas été informé", ajoutant que "si cela s’avère vrai, ce serait très décevant". Cela contredit directement l’affirmation de Smokey selon laquelle "tous les investisseurs ont reçu les mêmes documents".

Équitable, mais inégal

Dans un contexte de financement plus prudent, il n’est pas rare que les porteurs de projet offrent une "assurance" supplémentaire pour attirer de grands VC. Berachain a probablement proposé une "assurance" supplémentaire pour attirer de gros investisseurs comme Nova.

Les porteurs de projet réduisent le risque de baisse des VC en leur accordant un droit de remboursement, en échange d’un soutien financier pour le développement et l’injection de liquidité. Nova, en tant que chef de file, s’est engagé à fournir de la liquidité (en déposant 5 millions de dollars), ce qui a contribué à la stabilité du marché après le lancement du projet. Mais fondamentalement, cela a transformé l’investissement de Nova en un "risque zéro" : si BERA performe bien, ils gagnent ; si ce n’est pas le cas, ils peuvent se faire rembourser intégralement, alors que les investisseurs ordinaires n’ont aucune échappatoire. Cette controverse met une nouvelle fois en lumière l’asymétrie d’information et le déséquilibre des pouvoirs dans la structure de financement crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le PDG de Solana Labs remet en question la vision de Buterin sur la pérennité de la blockchain

QNT bondit de 12 % alors que le volume triple — Les bulls de Quant peuvent-ils défendre CE seuil ?

GRAM Ecosystem rejoint EtherForge pour dynamiser le gaming Web3 à travers les blockchains

Tout le monde aura son propre ami IA dans cinq ans, selon un cadre de Microsoft