Triple pression sur le marché des crypto-monnaies : sorties d’ETF, réinitialisation de l’effet de levier et faible liquidité

Lors de la récente baisse du marché des cryptomonnaies, les principaux facteurs incluent le ralentissement des flux entrants dans les ETF, les effets du désendettement et les contraintes de liquidité, plaçant le marché dans une période d'ajustement fragile au milieu d'un sentiment macroéconomique de réduction des risques.

Original Article Title: Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Original Article Author: Tanay Ved, Coin Metrics

Original Article Translation: Luffy, Foresight News

Résumé

Les principaux canaux d’afflux de fonds tels que les ETF et les DAT ont récemment connu une demande faible, le processus de désendettement d’octobre et le contexte macroéconomique de couverture continuent d’exercer une pression sur le marché des cryptomonnaies. Les marchés à terme et de prêt DeFi ont achevé un réajustement complet de l’effet de levier, la structure de propriété s’est assainie et le risque systémique a été quelque peu réduit. La liquidité au comptant, tant pour les actifs majeurs que pour les altcoins, ne s’est pas encore rétablie, et le marché reste fragile, ce qui le rend plus enclin à des fluctuations extrêmes des prix.

Au début d’Uptober, Bitcoin a brièvement atteint un nouveau sommet historique, mais le sentiment optimiste s’est rapidement inversé, le flash crash du « 10.11 » ayant gravement entamé la confiance du marché (Remarque : Uptober fait référence à la tendance haussière généralement observée sur le marché des cryptomonnaies en octobre). Depuis lors, le prix du Bitcoin a chuté d’environ 40 000 $ (soit une baisse de plus de 33 %), tandis que les altcoins ont subi un impact encore plus important, entraînant la capitalisation totale du marché des cryptomonnaies à près de 3 trillions de dollars. Malgré plusieurs développements fondamentaux favorables tout au long de 2025, la tendance des prix s’est nettement écartée du sentiment du marché.

Actuellement, les cryptomonnaies se trouvent à la croisée de multiples facteurs externes et internes. Au niveau macroéconomique, l’incertitude entourant les attentes de baisse des taux en décembre et la récente faiblesse des actions technologiques ont encore intensifié le comportement d’aversion au risque du marché. En interne, les ETF et Digital Asset Treasuries (DAT), qui servaient autrefois de canaux stables d’afflux de fonds, ont connu des sorties ; dans le même temps, l’événement de liquidation du « 10.11 » a déclenché l’un des épisodes de désendettement les plus sévères de l’histoire, dont les effets persistent encore, maintenant la liquidité du marché à un niveau bas.

Cet article va explorer en profondeur les facteurs moteurs de la récente faiblesse du marché des cryptomonnaies, en examinant les flux de fonds des ETF, le niveau de levier sur les marchés à terme perpétuels et DeFi, ainsi que la liquidité des carnets d’ordres, afin d’analyser le paysage actuel du marché révélé par ces évolutions.

Changement macroéconomique vers l’aversion au risque

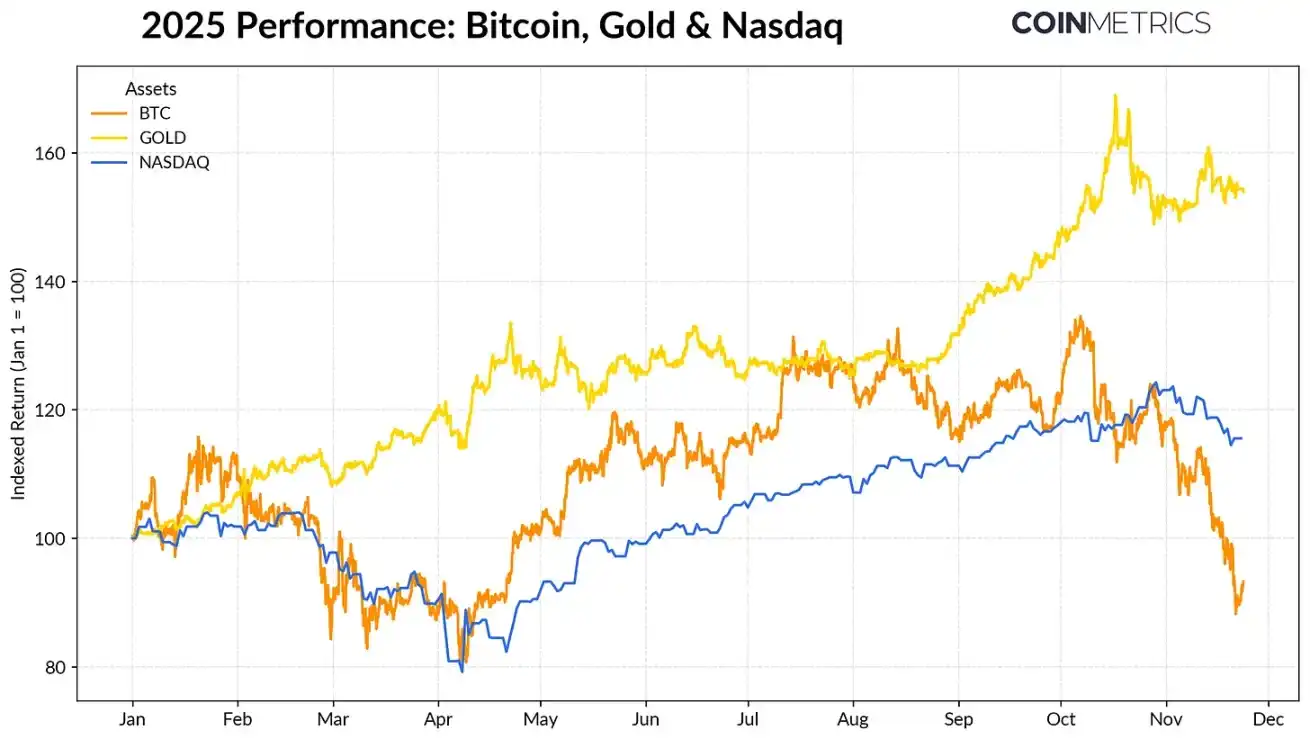

La performance du Bitcoin s’est de plus en plus éloignée de celle des principales classes d’actifs. Sur fond d’achats records d’or par les banques centrales et de tensions commerciales persistantes, l’or a enregistré un rendement de plus de 50 % cette année, progressant continuellement, tandis que les actions technologiques (indice Nasdaq) ont perdu de leur élan au quatrième trimestre, le marché réévaluant la probabilité d’une prochaine baisse des taux par la Fed et la durabilité d’un marché haussier porté par l’IA.

Comme le montre notre recherche précédente, le Bitcoin a présenté des relations cycliques avec les actions technologiques « risk-on » et l’or « risk-off », s’ajustant en fonction des tendances macroéconomiques. Cela rend le Bitcoin particulièrement sensible aux chocs de marché ou aux événements catalyseurs (tels que le flash crash d’octobre et le sentiment d’aversion au risque récemment observé).

En 2025, la performance du Bitcoin, de l’or et de l’indice Nasdaq, source des données : Coin Metrics et Google Finance

En tant qu’« actif d’ancrage » de l’ensemble du marché des cryptomonnaies, le repli du Bitcoin s’est propagé à d’autres actifs. Bien que les privacy coins et d’autres secteurs thématiques aient brièvement surperformé, la plupart des cryptomonnaies restent fortement corrélées au Bitcoin.

Affaiblissement de l’attrait des ETF et des DAT

La récente faiblesse du Bitcoin provient en partie d’une baisse de la demande des principaux canaux de financement qui soutenaient sa trajectoire 2024-2025. Depuis la mi-octobre, les ETF ont enregistré plusieurs semaines consécutives de sorties nettes, totalisant 4,9 milliards de dollars, marquant la plus grande vague de rachats depuis que le Bitcoin est tombé à 75 000 $ avant l’annonce des droits de douane du « Liberation Day » d’avril 2025. Malgré ces sorties à court terme, les avoirs on-chain continuent de progresser, l’ETF IBIT de BlackRock détenant à lui seul 780 000 Bitcoin, soit environ 60 % du total des avoirs en ETF Bitcoin spot.

Si les afflux d’ETF reprennent, cela signalerait une stabilisation de ce canal. Les données historiques montrent que la demande d’ETF a été une force clé pour absorber l’offre de Bitcoin lorsque l’appétit pour le risque s’améliore.

Flux nets hebdomadaires des ETF Bitcoin, source des données : Coin Metrics

Les Crypto Asset Treasuries (DAT) commencent également à subir des pressions. Avec la correction des prix, la valeur des actions des sociétés DAT et leurs avoirs en cryptomonnaies ont diminué, mettant sous pression la prime de valeur nette d’inventaire (NAV) qui soutient leur moteur de croissance. Cela a affaibli la capacité des DAT à attirer de nouveaux capitaux via l’émission d’actions ou le financement par la dette, limitant ainsi la croissance de leurs avoirs en cryptomonnaies par action. Les DAT émergents de plus petite taille sont particulièrement sensibles à cela, car les changements de l’environnement de marché peuvent rendre la base de coût et la valorisation des actions inadaptées à une accumulation supplémentaire.

Le plus grand DAT en taille actuellement — Strategy — détient 649 870 Bitcoin à un coût moyen de 74 333 $ (environ 3,2 % de l’offre totale actuelle de Bitcoin). Comme le montre le graphique ci-dessous, lorsque le prix du Bitcoin augmente et que la valorisation des actions est forte, le rythme d’accumulation de Strategy s’accélère nettement, avec un récent ralentissement du rythme d’accumulation. Cependant, Strategy détient encore des gains non réalisés, son coût moyen restant inférieur au prix du marché actuel.

Si le prix continue de baisser ou fait face à un risque d’exclusion des indices, Strategy pourrait subir des pressions ; toutefois, une amélioration de l’environnement de marché devrait renforcer son bilan et sa valorisation, créant un contexte plus favorable à l’accumulation par les DAT.

Montant d’achat de Bitcoin par Strategy comparé au coût moyen, source des données : Strategy et Bitbo Treasuries

Cette tendance est cohérente avec la situation des profits on-chain. Les détenteurs à court terme (période de détention < 155 jours) ont vu leur ratio de profit sur sortie dépensée (SOPR) chuter à environ -23 %, entrant en zone de perte, un niveau historiquement indicatif d’une pression de vente de capitulation de la part du groupe le plus sensible aux prix. Les détenteurs à long terme restent en moyenne en situation bénéficiaire, mais les données SOPR montrent une légère augmentation des prises de bénéfices. Si le SOPR à court terme repasse au-dessus de 1,0 tandis que le rythme de vente des détenteurs à long terme ralentit, cela signalerait une stabilisation progressive du marché.

Le processus de décentralisation des cryptomonnaies : contrats à terme perpétuels, prêts DeFi et liquidité

L’événement de liquidation du « 10.11 » a déclenché un cycle de désendettement à plusieurs niveaux sur les marchés à terme, DeFi et la levée de fonds adossée à des stablecoins, dont l’impact continue de se faire sentir sur le marché des cryptomonnaies.

Purge de désendettement sur les marchés à terme perpétuels

En quelques heures, le marché des contrats à terme perpétuels a connu le plus grand événement de liquidation forcée de l’histoire, avec une réduction de plus de 30 % de l’open interest cumulé (OI). Les plateformes plus axées sur les altcoins et les traders particuliers (telles que Hyperliquid, Binance et Bybit) ont enregistré la plus forte baisse de l’open interest, ce qui correspond aux domaines de concentration du levier avant le désendettement. Comme le montre le graphique ci-dessous, le niveau actuel d’open interest reste nettement inférieur au pic de plus de 90 milliards de dollars avant le crash et n’a connu qu’un léger rebond par la suite, indiquant que l’effet de levier dans le système a été efficacement purgé à mesure que le marché se stabilise et se réajuste.

Parallèlement, le taux de financement s’est également affaibli, reflétant une remise à zéro du sentiment haussier. Le taux de financement du Bitcoin a récemment oscillé autour de niveaux neutres ou légèrement négatifs, en phase avec le manque persistant de confiance directionnelle du marché.

Évolution de l’open interest des contrats perpétuels sur les différentes plateformes, source des données : Coin Metrics

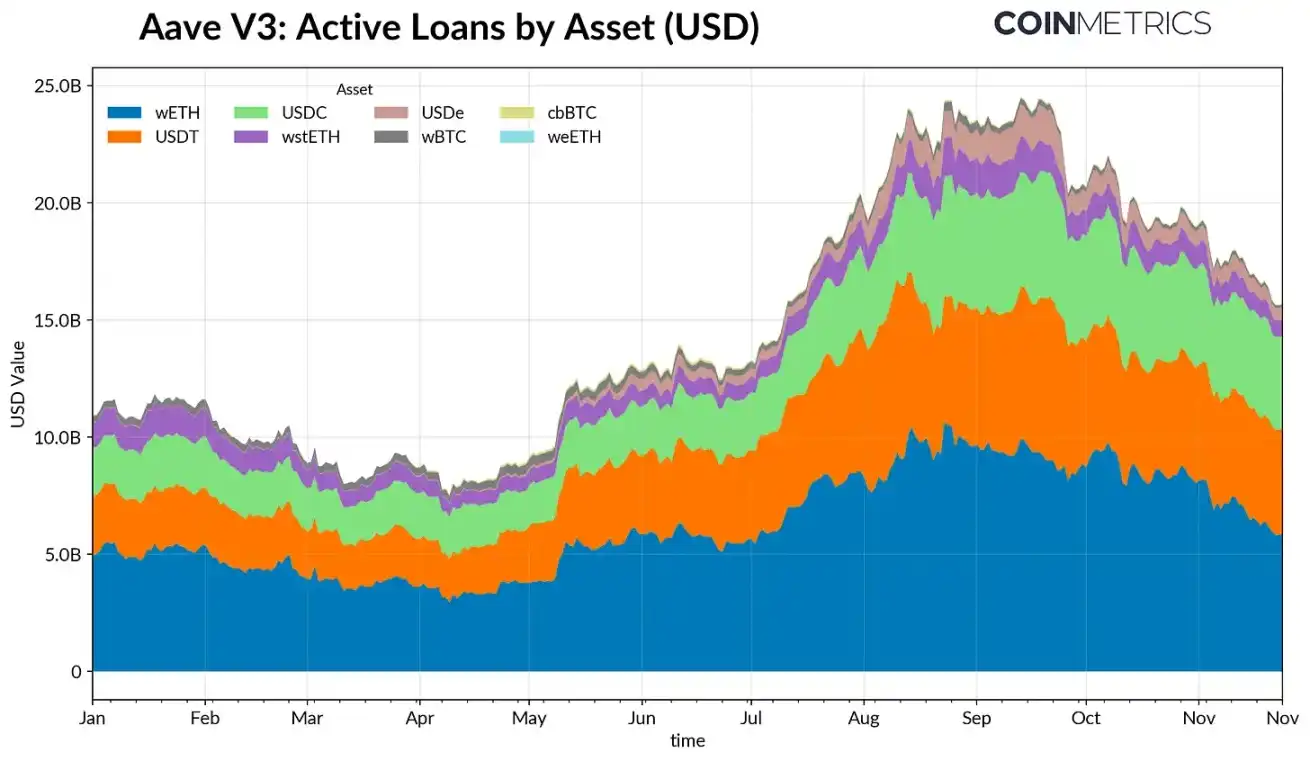

Désendettement DeFi

Le marché du crédit DeFi a également connu un processus de désendettement progressif. Depuis son pic de fin septembre, la taille des prêts actifs sur Aave V3 n’a cessé de diminuer. Sur fond de faible appétit pour le risque et de réévaluation des collatéraux, les emprunteurs ont réduit leur levier et remboursé leurs dettes. La contraction la plus importante a été observée sur les emprunts libellés en stablecoins, la taille des prêts liés à USDe ayant chuté de 65 % suite à l’événement de décorrélation d’Ethena USDe, déclenchant une liquidation complète du levier synthétique en dollars.

Les emprunts liés à Ethereum ont également diminué : la taille des prêts pour WETH et les Liquidity Staking Tokens (LST) a baissé d’environ 35 % à 40 %, reflétant une réduction des stratégies de carry trade et une contraction des stratégies de collatéral porteur d’intérêts.

Volume des prêts actifs sur Aave V3, source des données : Coin Metrics

Manque de liquidité au comptant

Suite à l’événement de liquidation du « 10/11 », la liquidité du marché spot est restée tendue. Sur les principales plateformes de trading, la profondeur de marché des actifs tels que Bitcoin, Ethereum, Solana, etc., reste inférieure de 30 % à 40 % aux niveaux de début octobre dans une fourchette de ±2 %, indiquant que la liquidité ne s’est pas encore rétablie au même rythme que les prix. Avec la diminution de la profondeur des carnets d’ordres, le marché reste fragile, et de petites transactions peuvent entraîner des fluctuations de prix disproportionnées, exacerbant la volatilité et amplifiant l’impact des ventes forcées.

La situation de liquidité pour les altcoins est encore pire. La profondeur des carnets d’ordres en dehors des actifs majeurs a connu des baisses plus sévères et prolongées, reflétant une aversion au risque persistante sur le marché et une réduction de l’activité des market makers. Une amélioration globale de la liquidité au comptant aiderait à réduire les chocs de prix et à stabiliser le marché, mais à ce jour, une profondeur insuffisante demeure l’un des signaux les plus évidents que les pressions systémiques n’ont pas encore été totalement dissipées.

Évolution de la profondeur des carnets d’ordres sur les plateformes, source des données : Coin Metrics

Conclusion

Le marché des cryptomonnaies subit un ajustement en profondeur, sous l’influence de facteurs tels que la faiblesse de la demande pour les ETF et les DAT, le désendettement des marchés à terme et DeFi, et le manque de liquidité au comptant. Si ces dynamiques exercent une pression sur les prix, elles rendent également le système de marché plus sain, réduisent les niveaux de levier, rendent les positions plus neutres et ramènent progressivement le marché vers ses fondamentaux.

Parallèlement, l’environnement macroéconomique reste un obstacle majeur. La faiblesse des actions IA, les ajustements des anticipations de taux d’intérêt et un sentiment général d’aversion au risque ont freiné la demande du marché. Le marché restera dans un bras de fer entre le sentiment macro d’aversion au risque et la structure interne du marché des cryptomonnaies jusqu’à ce que les principaux canaux de financement (afflux d’ETF, détention de DAT, croissance de l’offre de stablecoins) se rétablissent et que la liquidité au comptant rebondisse, posant ainsi les bases d’une stabilisation et d’un retournement du marché. D’ici là, le marché continuera de naviguer entre le sentiment macro d’aversion au risque et les tensions de la structure du marché des cryptomonnaies.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Upexi, cotée au Nasdaq, fixe des offres privées jusqu'à 23 millions de dollars alors que les trésoreries Solana fluctuent avec les marchés crypto

Upexi a fixé le prix d'un placement privé pouvant aller jusqu'à 23 millions de dollars en actions ordinaires et en bons de souscription. Cette levée intervient alors que la trésorerie SOL de Upexi a perdu plus de 200 millions de dollars en valeur lors de la récente baisse du marché des cryptomonnaies.

Le mineur de Bitcoin Hive ouvre la porte à des ventes d'actions de 300 millions de dollars après un trimestre record

HIVE mise davantage sur les infrastructures axées sur l'IA, avec notamment des projets pour un nouveau campus de centre de données au Nouveau-Brunswick, au Canada, conçu pour accueillir plus de 25 000 GPU. La stratégie « double moteur » du mineur, consistant à utiliser les flux de trésorerie générés par le minage de bitcoin pour financer le développement d’infrastructures informatiques hyperscale, prend une place de plus en plus importante dans sa croissance.

La bande-annonce officielle de MetaSpace est sortie — L’ère interstellaire arrive

Ethereum rebondit depuis des niveaux survendus et vise 3 100 $ alors que la mise à niveau Fusaka approche