Glassnode : Le Bitcoin montre-t-il des signes similaires à ceux d’avant le krach de 2022 ? Attention à une zone clé

La structure actuelle du marché de Bitcoin ressemble fortement à celle du premier trimestre 2022, avec plus de 25 % de l’offre en chaîne dans un état de pertes non réalisées. Les flux de fonds des ETF et la dynamique on-chain s’affaiblissent, le prix s’appuyant sur une zone clé de coût de base.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Résumé

· Bitcoin reste au-dessus de la True Market Mean, mais la structure globale du marché ressemble désormais à celle du premier trimestre 2022, avec plus de 25 % de l’offre en situation de perte.

· La dynamique des capitaux reste positive, soutenant la consolidation, bien qu’elle soit bien en dessous du pic de mi-2025.

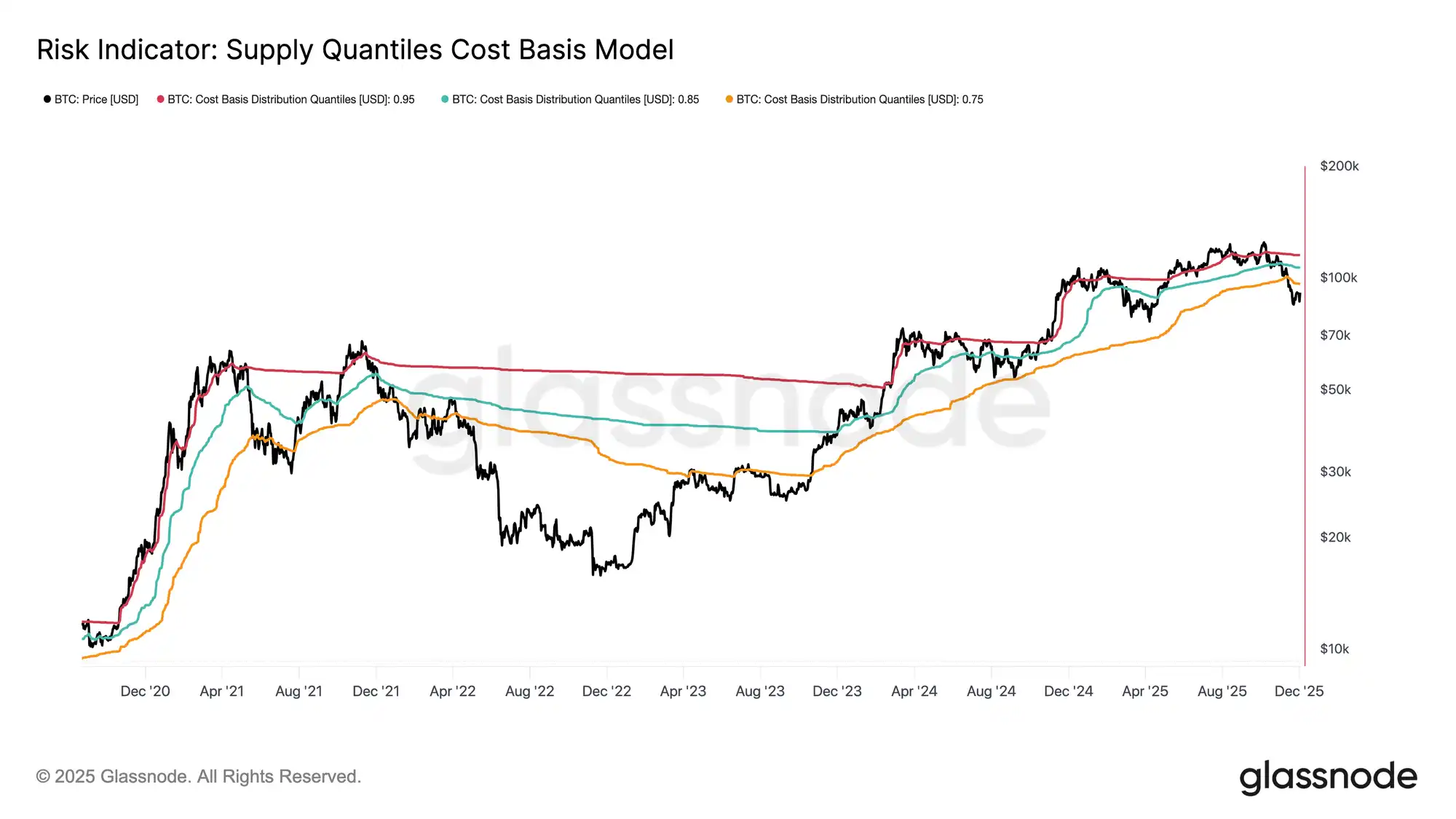

· La fourchette de quantile 0,75–0,85 (96,1K$–106K$) est une zone clé pour restaurer la structure du marché ; une cassure en dessous augmenterait le risque de baisse.

· Les flux de fonds des ETF sont devenus négatifs, le Cumulative Volume Delta (CVD) spot a reculé, indiquant un affaiblissement de la demande.

· L’intérêt ouvert sur les contrats à terme a diminué, les taux de financement sont revenus à la neutralité, reflétant une posture d’aversion au risque.

· Le marché des options montre une compression de la volatilité implicite (IV), un adoucissement du skew, et un déplacement des flux de fonds des options baissières vers une écriture prudente de calls. Les options semblent sous-évaluées, la volatilité réalisée dépassant la volatilité implicite, mettant la pression sur les traders short-gamma.

· Dans l’ensemble, le marché reste fragile, dépendant du maintien de la zone clé du coût de base, à moins qu’un choc macroéconomique ne vienne perturber l’équilibre.

Perspectives On-Chain

Formation d’un creux ou rupture ?

Au cours des deux dernières semaines, le prix du Bitcoin a chuté et trouvé un support près d’un ancrage de valorisation clé connu sous le nom de True Market Mean — le coût de base de toutes les pièces non dormantes (hors mineurs). Ce niveau marque généralement la frontière entre une phase baissière modérée et un marché baissier profond. Bien que le prix se soit récemment stabilisé au-dessus de ce seuil, la structure globale du marché fait de plus en plus écho à la dynamique du premier trimestre 2022.

En utilisant le Supply Quantiles Cost Basis Model (qui suit le coût de base d’un groupe d’offres détenues par les principaux acheteurs), cette similitude devient plus prononcée. Depuis la mi-novembre, le prix spot est passé sous le quantile 0,75, actuellement autour de 96,1K$, mettant plus de 25 % de l’offre en position de perte.

Cela crée un équilibre fragile entre le risque de capitulation des principaux acheteurs et l’épuisement des vendeurs formant le creux potentiel. Cependant, tant que le marché n’aura pas reconquis le quantile 0,85 (environ 106,2K$) comme support, la structure actuelle reste très sensible aux chocs macroéconomiques.

Domination de la douleur

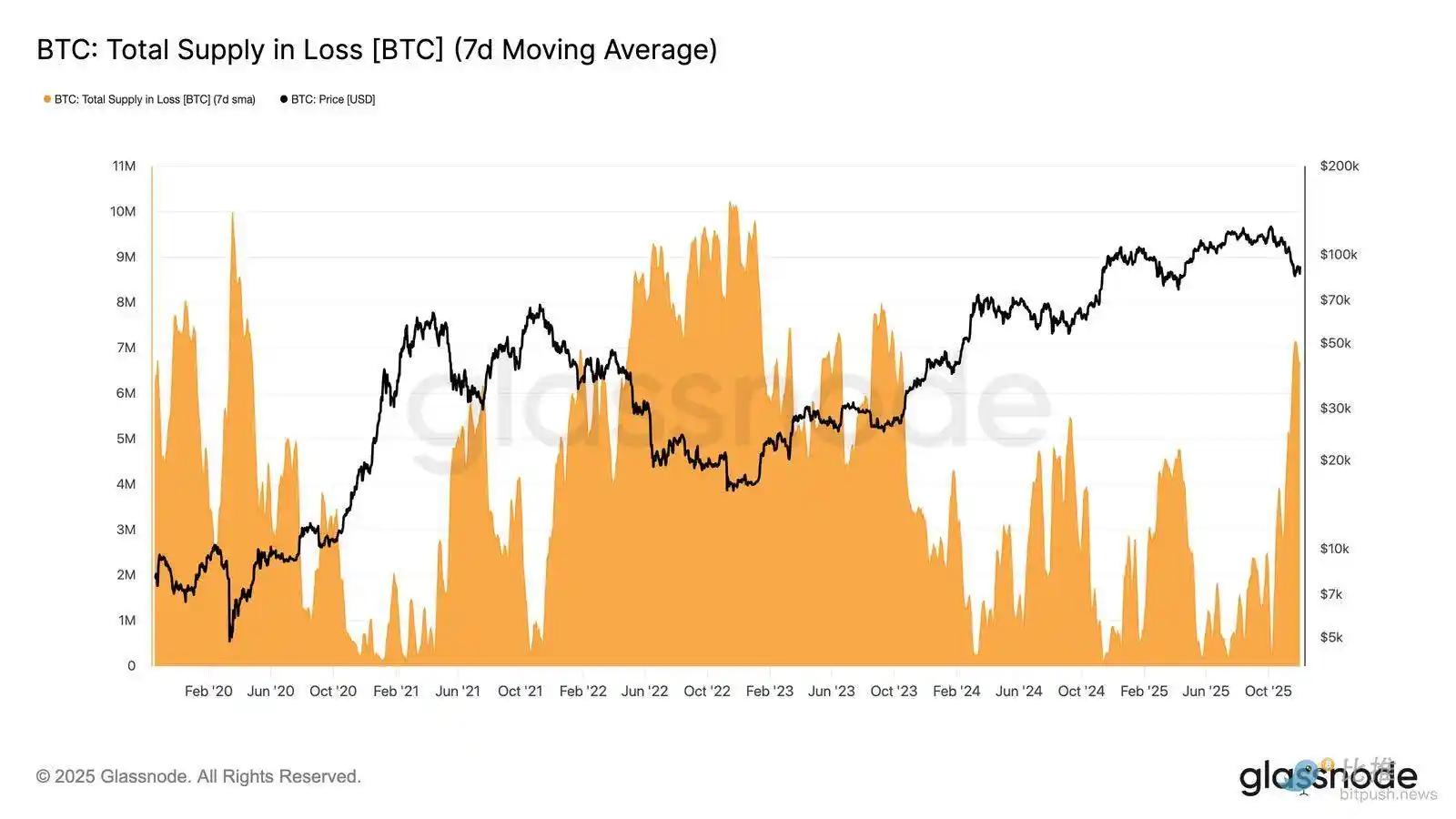

Sur la base de cette vue structurelle, nous pouvons amplifier notre observation de la situation de l’offre des principaux acheteurs à travers le « Total Supply in Loss » pour évaluer la domination de la douleur, c’est-à-dire la douleur non réalisée.

La moyenne mobile simple sur 7 jours (7D-SMA) de cette métrique a grimpé à 7,1 millions de BTC la semaine dernière — le niveau le plus élevé depuis septembre 2023 — soulignant que plus de deux ans d’expansion des prix en marché haussier font désormais face à deux phases de creux peu profonds.

L’échelle de l’offre actuellement en perte (entre 5 et 7 millions de BTC) est étonnamment similaire à la phase de consolidation du début 2022, renforçant encore la similitude ci-dessus. Cette comparaison souligne une fois de plus que la true market mean est un seuil crucial pour différencier une phase baissière modérée d’une transition vers un marché baissier plus marqué.

La dynamique reste positive

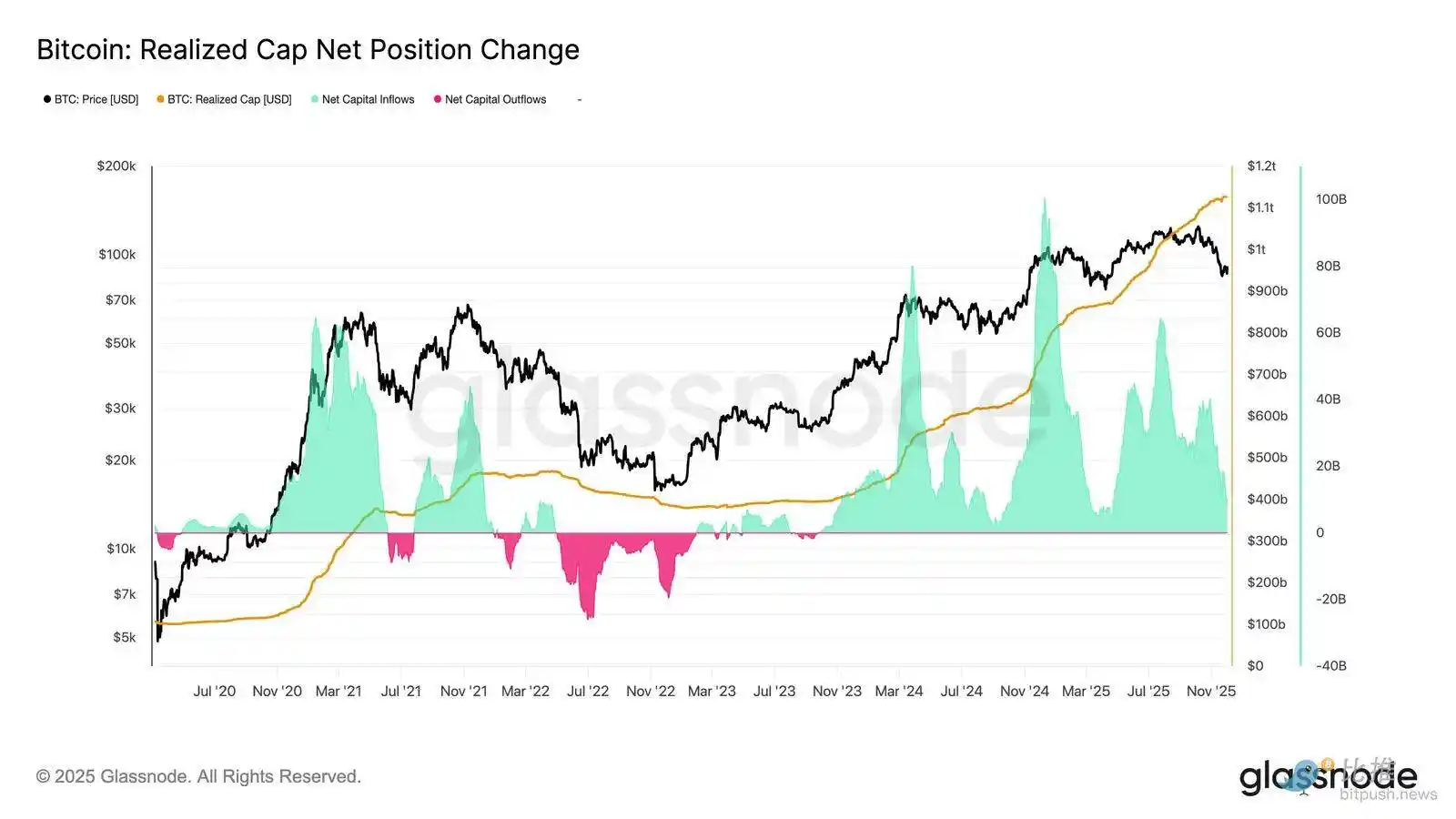

Malgré une forte ressemblance avec le premier trimestre 2022, la dynamique des capitaux affluant vers Bitcoin reste légèrement positive, ce qui aide à expliquer le support près de la true market mean et la reprise subséquente au-dessus de 90K.

Cette dynamique des capitaux est mesurable via le Net Change in Realized Cap, actuellement à un niveau mensuel de +8,69 milliards de dollars — bien en dessous du pic de 64,3 milliards de dollars/mois en juillet 2025 mais toujours positif.

Tant que la dynamique des capitaux reste au-dessus de zéro, la true market mean peut continuer à servir de zone de consolidation et de zone potentielle d’accumulation plutôt que le début d’une tendance baissière plus profonde.

La rentabilité des détenteurs à long terme s’estompe

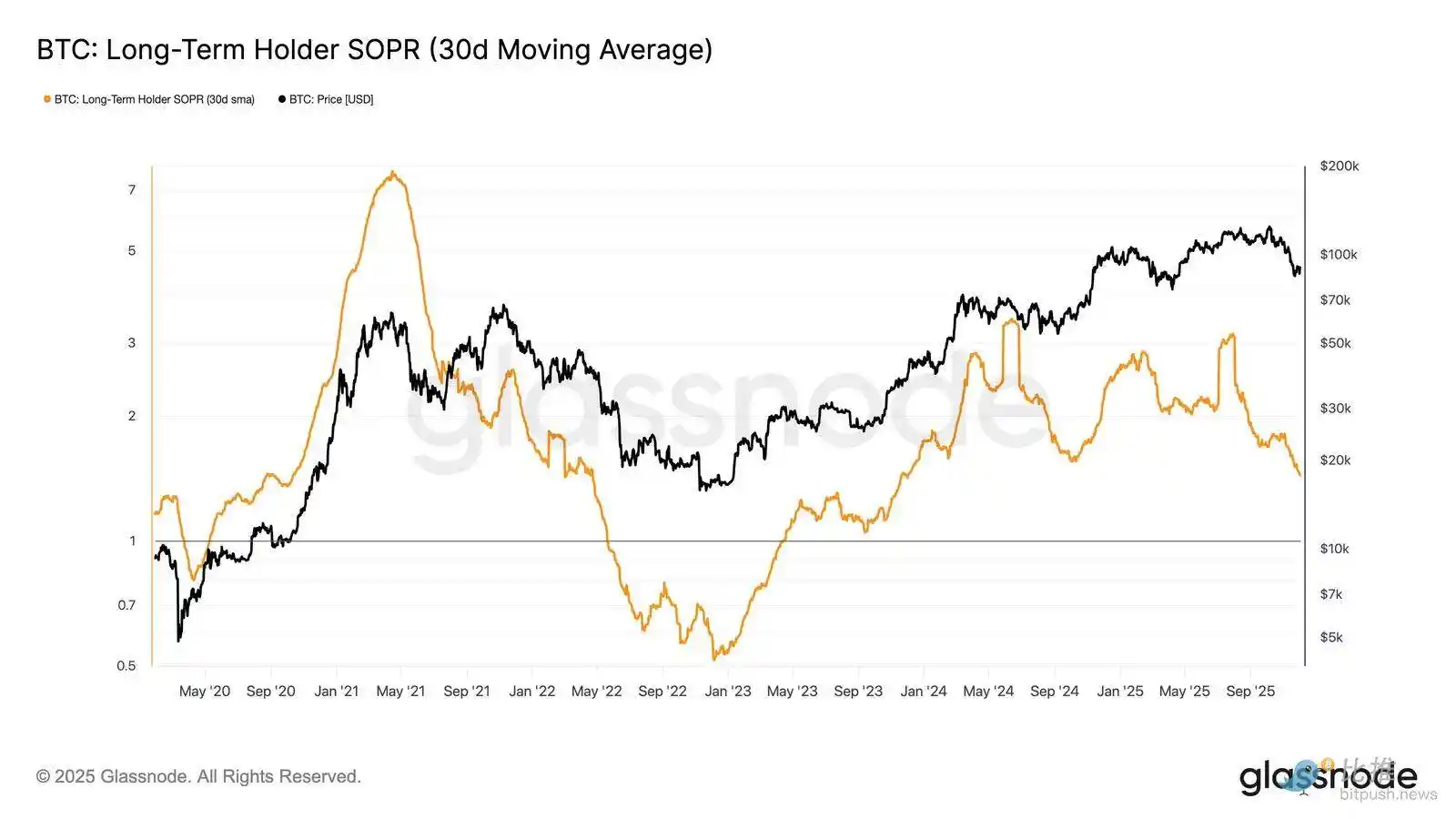

Rester dans un régime d’afflux de capitaux positif implique que la nouvelle demande est encore capable d’absorber la prise de bénéfices des détenteurs à long terme. Le Long-Term Holder SOPR (30D-SMA, mesurant le prix spot des dépenses actives des détenteurs à long terme divisé par le coût de base) a chuté fortement avec le prix mais reste au-dessus de 1 (actuellement à 1,43). Cette tendance émergente de rentabilité s’aligne à nouveau avec la structure du premier trimestre 2022 : les détenteurs à long terme continuent de vendre en profit, mais la rentabilité diminue.

Malgré une dynamique de demande plus forte au début de 2022, la liquidité continue de diminuer, forçant les longs à conserver au-dessus de la valeur marchande réelle jusqu’à ce qu’une nouvelle vague de demande entre sur le marché.

Perspectives On-chain

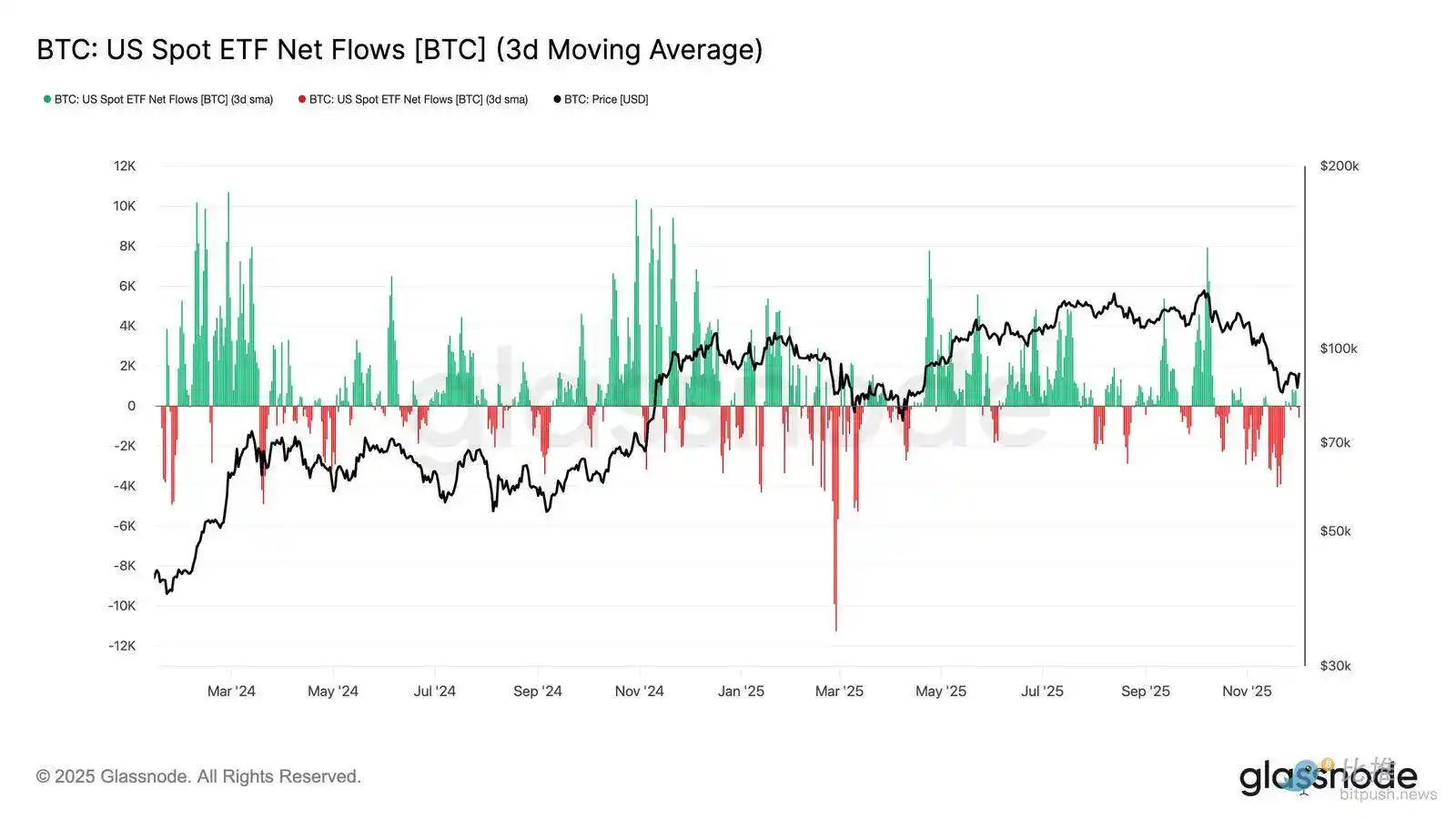

Affaiblissement de la demande d’ETF

En passant au marché spot, les flux nets vers les ETF Bitcoin américains se sont nettement détériorés, leur moyenne sur 3 jours glissant fermement en territoire négatif tout au long du mois de novembre. Cela marque une rupture avec le statut d’afflux soutenu qui avait soutenu les prix plus tôt dans l’année, reflétant un refroidissement de l’allocation de nouveaux capitaux.

Les sorties de fonds sont largement réparties entre les émetteurs, indiquant qu’à mesure que les conditions de marché s’affaiblissent, les participants institutionnels adoptent une posture plus prudente. Avec un marché spot actuellement confronté à un affaiblissement de la demande, le soutien immédiat des acheteurs s’est affaibli, rendant les prix plus sensibles aux chocs externes et à la volatilité macroéconomique.

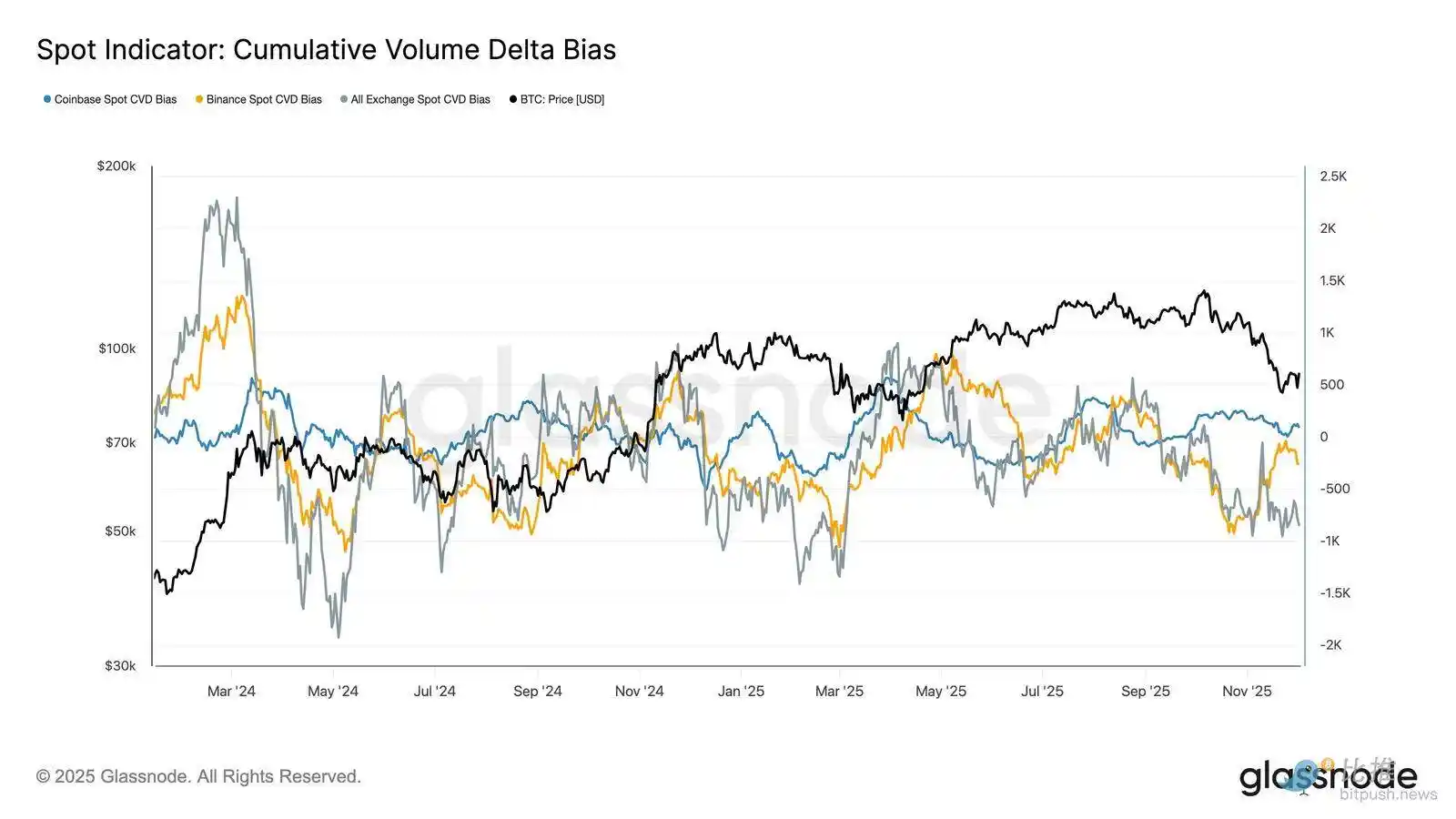

Affaiblissement de la pression d’achat spot

En plus de la détérioration de la demande d’ETF, le Cumulative Volume Delta (CVD) sur les principales plateformes de trading a également chuté, Binance et les plateformes agrégées affichant une tendance négative continue.

Cela indique que la pression de vente côté vendeur augmente régulièrement, les traders franchissant le spread bid-ask non pas pour accumuler mais pour atténuer le risque. Même Coinbase, généralement considéré comme un indicateur de la pression d’achat américaine, est resté stable, indiquant un retrait général de la conviction côté spot.

Avec des flux de fonds ETF et un CVD spot orientés défensivement, le marché repose désormais sur une base de demande plus faible, rendant les prix plus susceptibles à des baisses prolongées et à la volatilité macroéconomique.

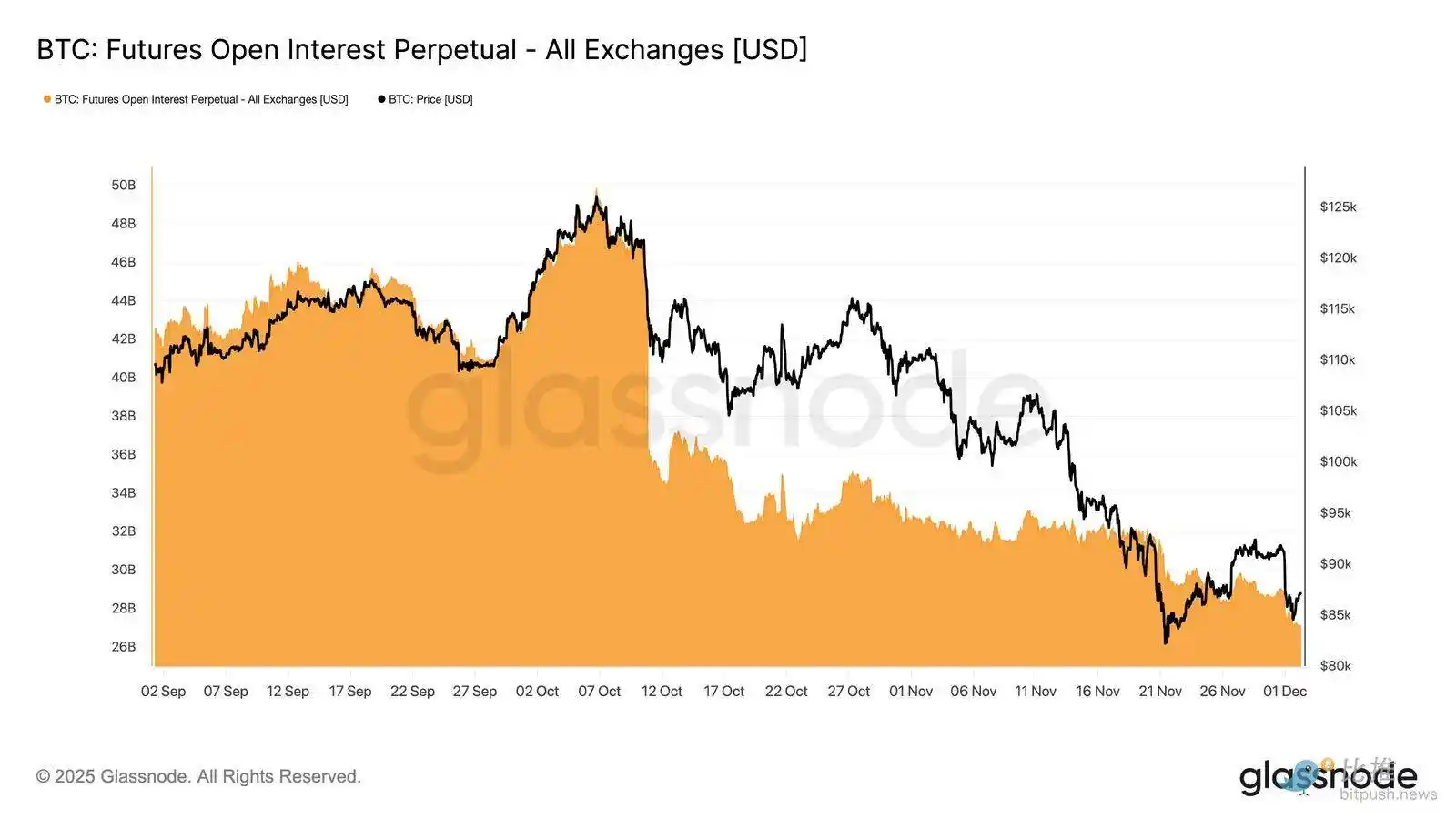

L’intérêt ouvert continue de diminuer

En prolongeant cette tendance d’affaiblissement de la demande au marché des dérivés, l’intérêt ouvert sur les contrats à terme a diminué régulièrement fin novembre. Bien que le désengagement ait été ordonné, il a été persistant, effaçant une grande partie des positions spéculatives accumulées lors de la précédente tendance haussière. En l’absence d’un nouvel effet de levier significatif sur le marché, les traders semblent réticents à exprimer une conviction directionnelle, préférant une posture conservatrice et aversive au risque à mesure que les prix baissent.

Le complexe des dérivés se trouve dans un état de levier manifestement plus léger, indiquant une absence marquée de ferveur spéculative et réduisant la probabilité de pics de volatilité dus à des liquidations massives.

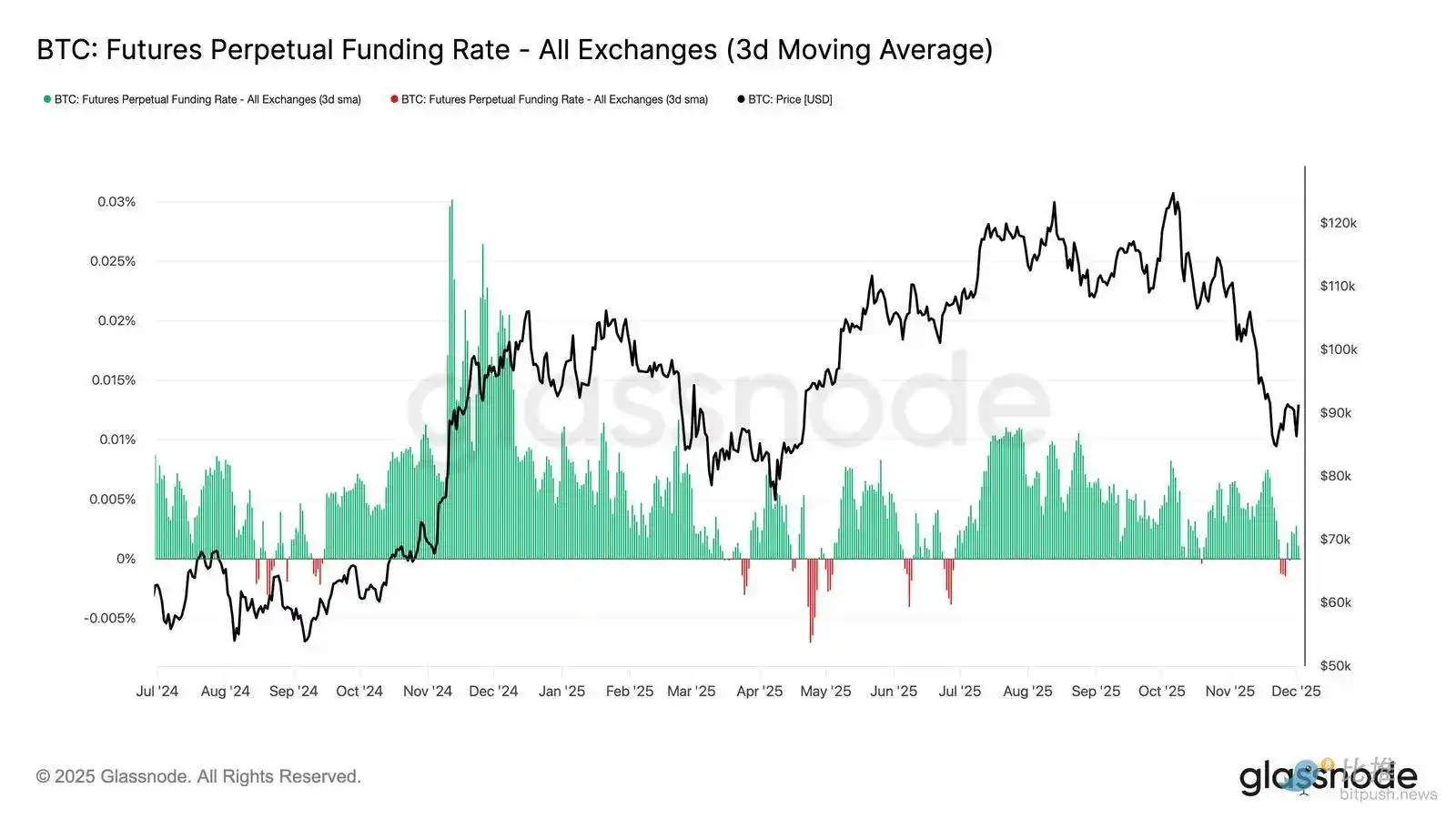

Taux de financement neutre signalant une remise à zéro

Alors que l’intérêt ouvert sur les contrats à terme continue de diminuer, le taux de financement perpétuel s’est refroidi pour atteindre une zone à peu près neutre, oscillant autour de zéro la plupart du temps fin novembre. Cela marque un changement significatif par rapport aux taux de financement positifs élevés observés lors de la période d’expansion, indiquant que l’excès de positions longues a été en grande partie liquidé. Il est important de noter que la brève période de taux de financement légèrement négatifs suggère que, malgré la baisse des prix, les traders n’ont pas activement construit de positions courtes.

Cette structure de financement neutre à légèrement négative indique un marché des dérivés plus équilibré, sans positions longues encombrées, réduisant la vulnérabilité à la baisse et posant potentiellement les bases d’un positionnement plus constructif à mesure que la demande commence à se stabiliser.

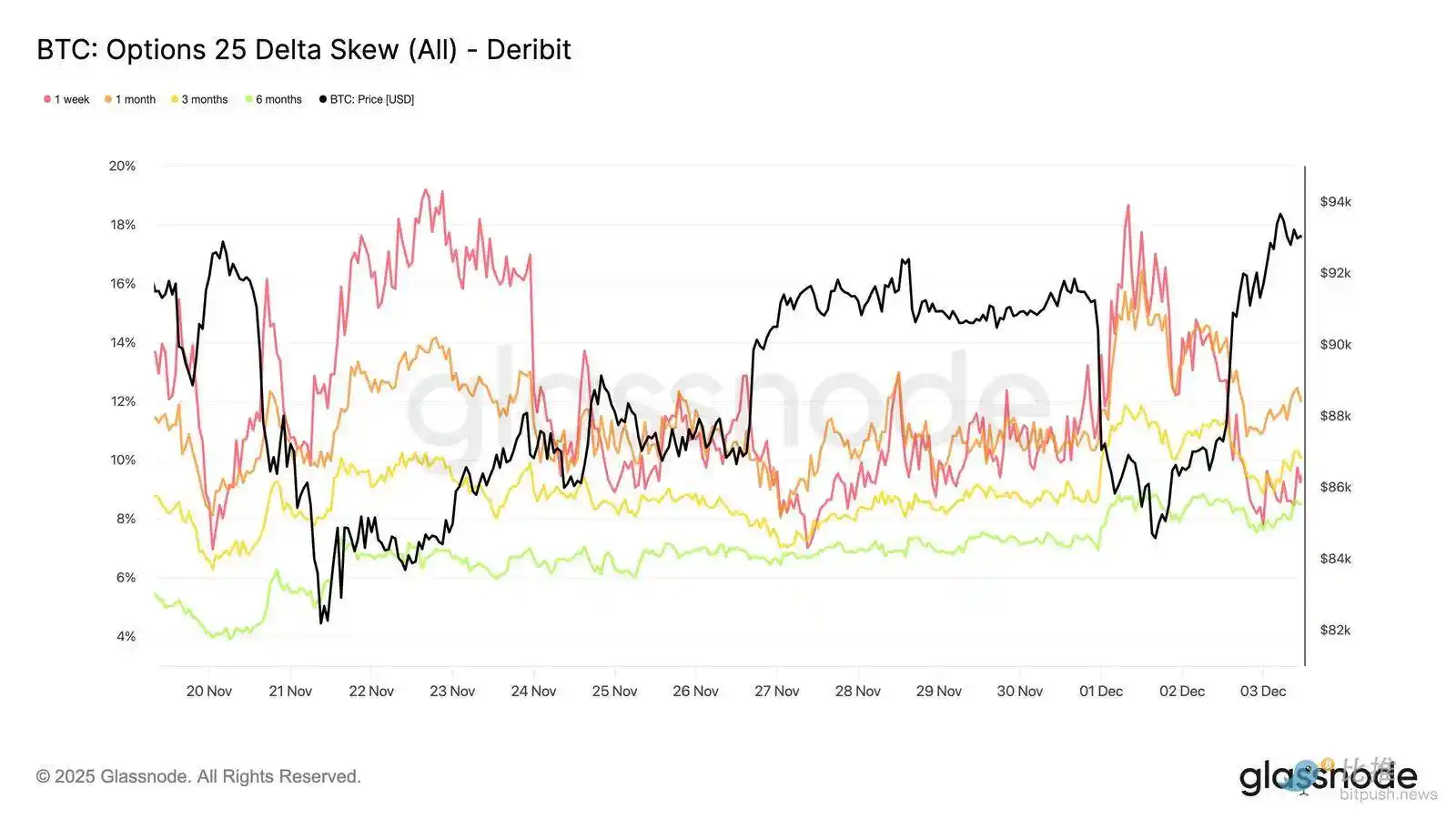

Volatilité implicite (IV) remise à zéro sur toute la ligne

En se tournant vers le marché des options, la volatilité implicite (IV) offre une fenêtre claire sur la façon dont les traders évaluent l’incertitude future. Comme point de départ, suivre la volatilité implicite est utile car elle reflète les attentes du marché quant aux mouvements de prix futurs. La volatilité implicite a été réinitialisée à la baisse après une lecture élevée la semaine dernière. Le prix peinant à franchir la résistance des 92K$ et en l’absence de suivi sur le rebond, les vendeurs de volatilité sont revenus, poussant la volatilité implicite à la baisse sur toute la ligne :

· Les contrats à court terme sont passés de 57 % à 48 %

· Les contrats à moyen terme sont passés de 52 % à 45 %

· Les contrats à long terme sont passés de 49 % à 47 %

Cette baisse continue indique que les traders voient une probabilité réduite d’un mouvement brusque à la baisse et s’attendent à un environnement plus calme à court terme.

Cette remise à zéro marque également un passage vers une posture plus neutre alors que le marché sort de la forte prudence de la semaine dernière.

Le skew des puts s’atténue

Après avoir observé la volatilité implicite, le skew aide à clarifier comment les traders évaluent le risque de baisse par rapport au risque de hausse. Il mesure la différence entre la volatilité implicite des options de vente et celle des options d’achat.

Lorsque le skew est positif, les traders paient une prime pour la protection à la baisse ; lorsqu’il est négatif, ils paient plus pour l’exposition à la hausse. La direction du skew est aussi importante que son niveau.

Par exemple, un skew à court terme de 8 % qui descend de 18 % en deux jours transmet un message très différent que s’il montait à partir d’une valeur négative.

Le skew à court terme est passé de 18,6 % lundi (lors de la chute à 84,5K$ due au récit des obligations japonaises) à 8,4 % lors du rebond.

Cela suggère que la réaction initiale était exagérée. Les contrats à plus longue échéance s’ajustent plus lentement, indiquant que les traders sont prêts à poursuivre la hausse à court terme mais restent incertains quant à sa durabilité.

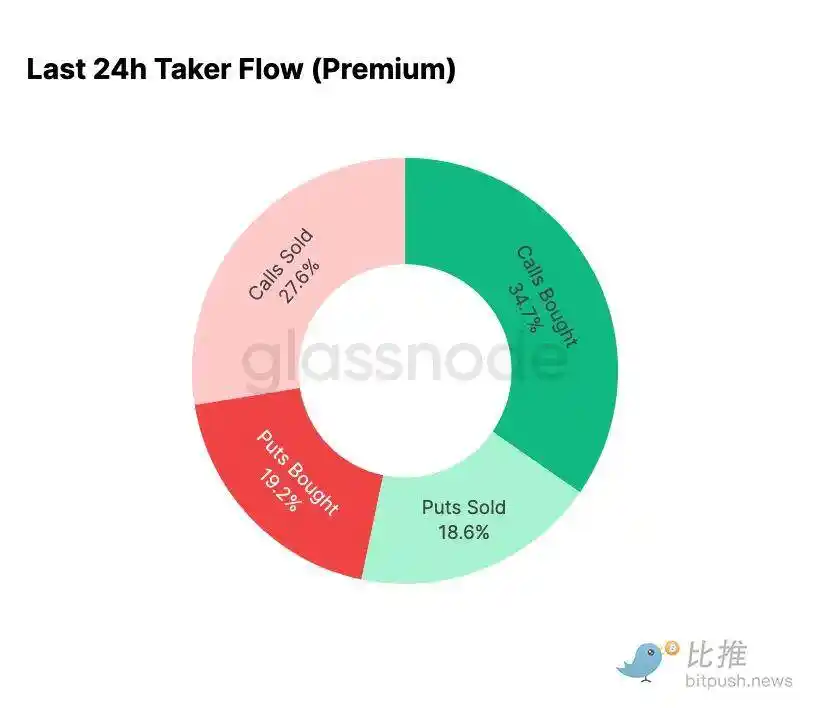

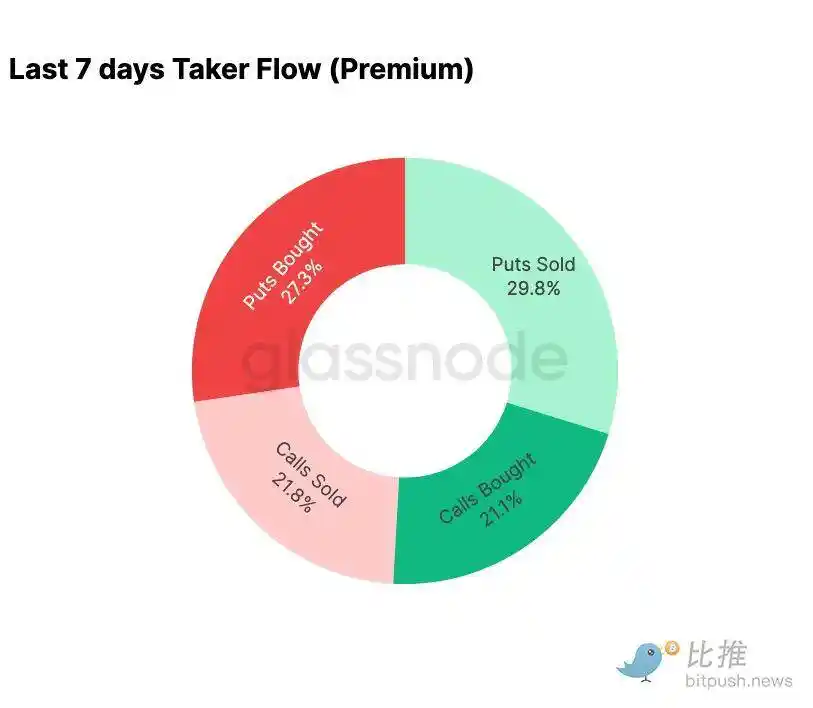

La peur s’estompe

Les données sur les flux de financement montrent un contraste frappant entre les sept derniers jours et le rebond qui a suivi.

Plus tôt cette semaine, l’activité était dominée par l’achat d’options baissières, reflétant la crainte d’une répétition de l’action des prix d’août 2024 liée aux inquiétudes concernant le débouclage potentiel d’un Japan basis trade. Ayant déjà traversé ce risque, le marché avait une idée du potentiel de contagion et de la reprise typique qui suivrait. Une fois le prix stabilisé, les flux de financement se sont rapidement inversés : le rebond a apporté une nette orientation vers l’activité d’options haussières, inversant presque parfaitement le schéma observé lors de la pression.

Notamment, les traders détiennent toujours une exposition nette longue Gamma aux niveaux actuels et cela pourrait persister jusqu’au 26 décembre (la plus grande échéance de l’année). De telles positions ont généralement pour effet d’atténuer l’action des prix. Une fois cette échéance passée, les positions seront réinitialisées et le marché entamera une nouvelle dynamique en 2026.

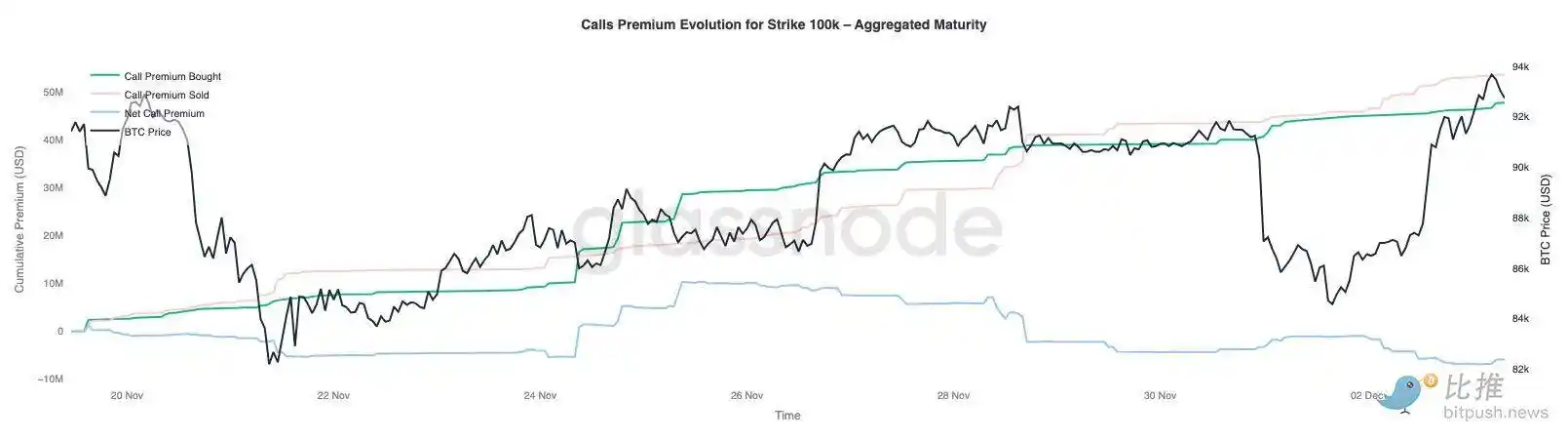

Évolution de la prime de l’option call à 100 000 $

Surveiller la prime de l’option call au strike de 100 000 $ peut éclairer la façon dont les traders abordent ce niveau psychologique clé. Sur le côté droit du graphique, la prime de vente d’options call reste supérieure à la prime d’achat d’options call, et lors du rebond des 48 dernières heures, l’écart entre les deux s’est creusé. Cet élargissement indique que la conviction de reconquérir les 100 000 $ reste limitée. Ce niveau risque de faire face à une résistance, d’autant plus que la volatilité implicite se comprime lors de la hausse et se reconstitue lors de la baisse. Ce schéma renforce le comportement de retour à la moyenne de la volatilité implicite dans la fourchette actuelle.

Un aperçu des primes montre également que les traders ne se sont pas positionnés pour des cassures agressives avant la réunion du FOMC. Au lieu de cela, les flux de financement reflètent une posture plus prudente où la hausse est vendue plutôt que poursuivie. Ainsi, la reprise récente a manqué de la conviction généralement requise pour défier le niveau significatif des 100 000 $.

Volatilité sous-évaluée

Lorsque nous combinons la remise à zéro de la volatilité implicite avec les mouvements violents bidirectionnels de cette semaine, le résultat est une prime de risque de volatilité négative. La prime de risque de volatilité est généralement positive, car les traders exigent une compensation pour le risque d’un pic de volatilité. Sans cette prime, les traders vendant la volatilité ne peuvent pas monétiser le risque qu’ils prennent.

Au niveau actuel, la volatilité implicite est inférieure à la volatilité réalisée, ce qui signifie que la volatilité utilisée dans la tarification des options est inférieure à la volatilité effectivement délivrée par le marché. Cela crée un environnement favorable à la prise de position longue Gamma, car chaque mouvement de prix pourrait potentiellement être rentable tant que la volatilité réelle dépasse la volatilité implicite intégrée dans les options.

Conclusion

Bitcoin continue d’évoluer dans un environnement structurellement fragile, où la faiblesse on-chain se heurte à une demande en diminution, le tout imbriqué dans un paysage de dérivés plus prudent. Le prix s’est temporairement stabilisé au-dessus de la « true market mean », mais la structure globale reflète actuellement de près celle du T1 2022 : plus de 25 % de l’offre est sous l’eau, les pertes réalisées s’accumulent et la sensibilité aux chocs macroéconomiques est accrue. Malgré une dynamique bien plus faible qu’au début de l’année, la dynamique positive des capitaux reste l’un des rares signaux constructifs empêchant une chute plus profonde du marché.

Les indicateurs off-chain renforcent ce ton défensif. Les flux d’ETF sont devenus négatifs, les métriques CVD spot reculent, l’intérêt ouvert sur les futures continue de baisser de manière ordonnée. Les taux de financement approchent la neutralité, ne reflétant ni une conviction haussière ni une pression baissière prononcée. Sur le marché des options, la compression de la volatilité implicite, l’adoucissement du skew, l’inversion des flux de fonds et des options actuellement valorisées relativement bas par rapport à la volatilité réalisée témoignent de la prudence plutôt que d’un regain d’appétit pour le risque.

À l’avenir, rester dans la fourchette de quantile 0,75-0,85 (96,1K-106K USD) est crucial pour maintenir une structure de marché stable et réduire la vulnérabilité à la baisse à l’approche de la fin de l’année.

Inversement, la « true market mean » reste la zone la plus probable pour la formation d’un creux, à moins que des catalyseurs macroéconomiques négatifs ne viennent perturber l’équilibre déjà délicat du marché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Citadel demande à la SEC de réglementer les protocoles DeFi en tant que bourses, suscitant des réactions négatives

Citadel Securities a informé la SEC dans une lettre que l'agence ne devrait pas exempter les protocoles DeFi d'être régulés en tant qu’« échange » et « courtier-négociant ». Citadel a expliqué que des exemptions générales compromettraient l'accès équitable, la surveillance du marché et d'autres mesures de protection des investisseurs. La CEO de Blockchain Association, Summer Mersinger, a contesté la lettre de Citadel, qualifiant son approche de « trop large et inapplicable ».

Les flux d'ETF Chainlink se heurtent au mur des 17 dollars après la sortie du canal