La grande transformation de la Fed : du QT au RMP, comment le marché va-t-il radicalement changer d'ici 2026 ?

L'article discute du contexte, du mécanisme et de l'impact sur les marchés financiers de la stratégie d'achat de gestion des réserves (RMP) introduite par la Fed après la fin du resserrement quantitatif (QT) en 2025. Le RMP est considéré comme une opération technique visant à maintenir la liquidité du système financier, mais le marché l'interprète comme une politique accommodante dissimulée. L'article analyse les effets potentiels du RMP sur les actifs risqués, le cadre réglementaire et la politique budgétaire, et fournit des recommandations stratégiques pour les investisseurs institutionnels. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en phase de mise à jour itérative.

Auteur : Wang Yongli

Dans le marché financier mondial en constante évolution, chaque décision de la Federal Reserve affecte les nerfs d’innombrables investisseurs. Ces dernières années, notre vie économique ressemble à des montagnes russes, accélérant et ralentissant tour à tour. Parmi les nombreux outils de politique monétaire, une nouvelle stratégie appelée « Reserve Management Purchases » (RMP) émerge discrètement, annonçant peut-être un nouveau chapitre d’« assouplissement invisible » pour les marchés financiers.

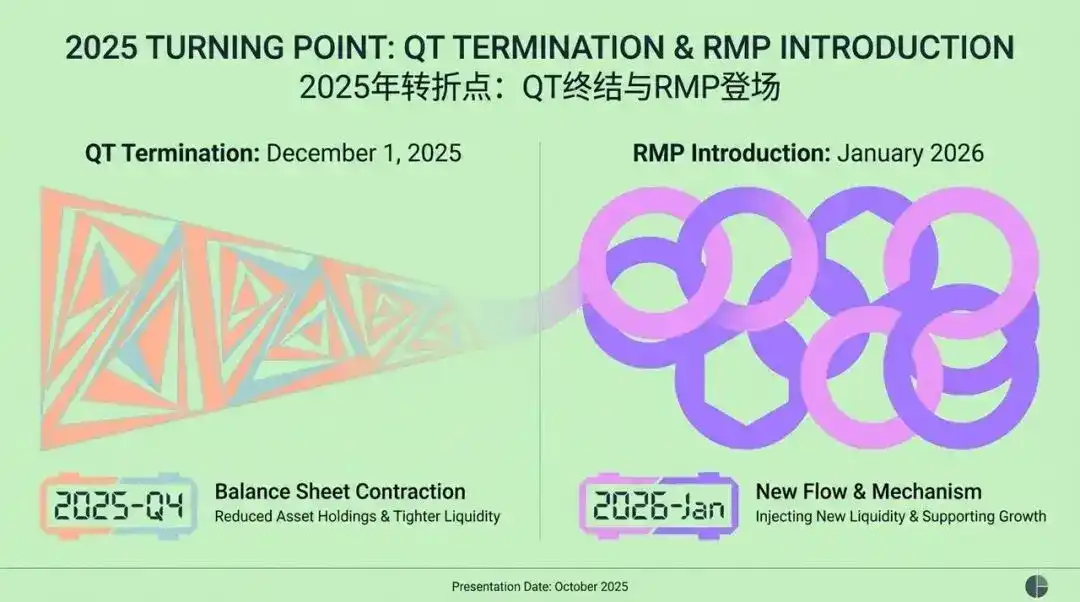

Le tournant clé de 2025 : fin du QT et arrivée du RMP

Imaginez, au quatrième trimestre 2025, le marché financier mondial atteint un jalon important. La Federal Reserve, la banque centrale la plus influente au monde, prend une décision historique. Après près de trois ans de « quantitative tightening » (QT) — c’est-à-dire une réduction massive de son bilan — elle annonce officiellement : le 1er décembre 2025, le programme QT prend fin !

Cependant, l’histoire ne s’arrête pas là. Dès janvier 2026, une toute nouvelle stratégie, le RMP (Reserve Management Purchases), fait officiellement son apparition. Cet outil au nom quelque peu académique, dès son annonce, provoque une onde de choc à Wall Street. La Federal Reserve le définit officiellement comme une « opération technique » visant à maintenir un niveau « suffisant » de liquidité dans le système financier pour répondre à la croissance naturelle de la demande.

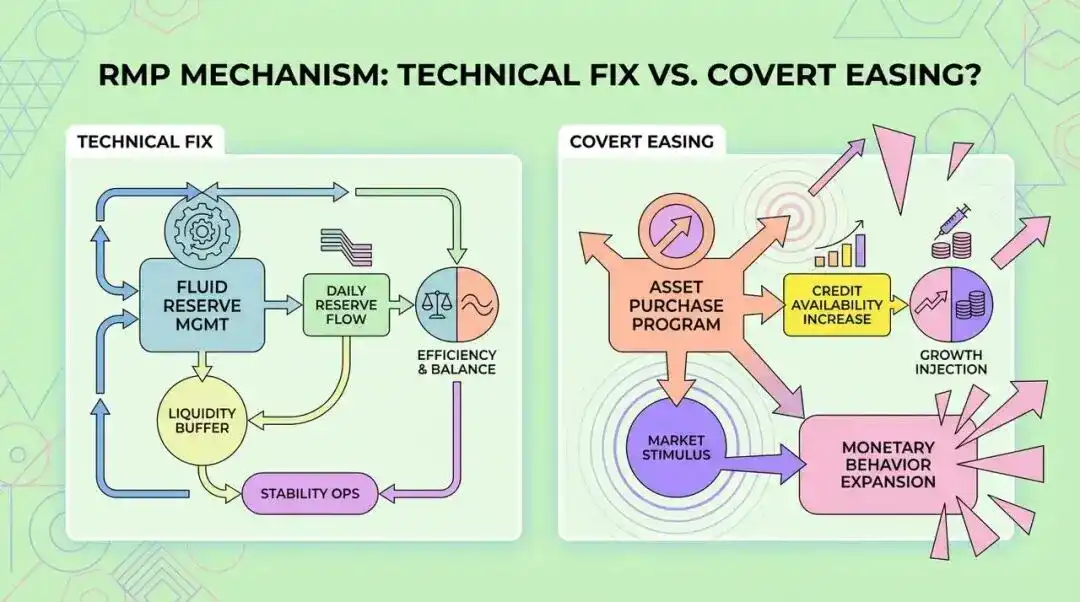

Le discours officiel de la Federal Reserve tend à présenter cela comme un ajustement technique et routinier pour assurer le bon fonctionnement du système financier. Mais cela contraste fortement avec l’interprétation générale du marché — un « assouplissement dissimulé ».

Cependant, le marché l’interprète généralement comme une forme d’« assouplissement caché », estimant que la Federal Reserve pourrait à nouveau « injecter de la liquidité ». Alors, laquelle de ces deux interprétations opposées est la plus proche de la vérité ? L’arrivée du RMP, comment influencera-t-elle nos futures stratégies d’investissement ?

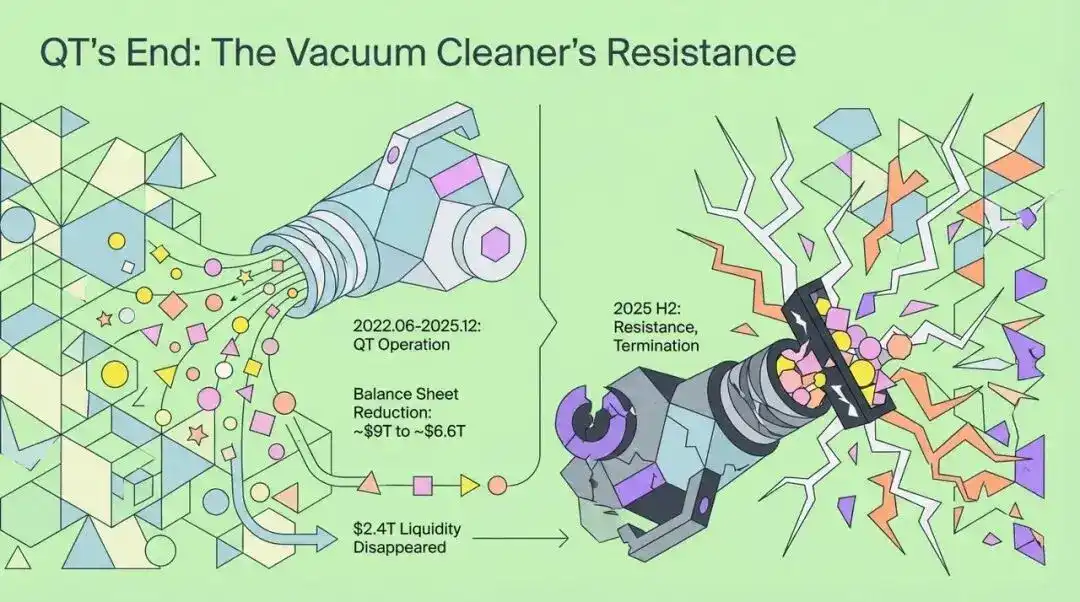

La fin du QT : l’« aspirateur » financier rencontre une résistance

Pour comprendre l’impact profond du RMP, il faut d’abord revenir sur la fin du QT. Avant la fin 2025, la politique de quantitative tightening de la Federal Reserve agissait comme un immense « aspirateur », retirant continuellement de la liquidité du système financier mondial. Depuis son lancement en juin 2022, en seulement trois ans, le bilan de la Federal Reserve est passé de près de 9 000 milliards de dollars à environ 6 600 milliards de dollars, soit 2 400 milliards de dollars de liquidité retirés du marché.

Cependant, au second semestre 2025, cet « aspirateur » rencontre une résistance sans précédent. Lors de la réunion d’octobre de cette année-là, la Federal Reserve décide de mettre fin au QT, non pas parce que l’objectif d’inflation a été pleinement atteint, mais par une profonde inquiétude pour la stabilité financière.

On peut comparer le marché monétaire de l’époque à un immense réservoir. Bien que le volume d’eau semble suffisant, la majeure partie est piégée dans quelques « cuves » tandis que les vastes « champs » — les segments microéconomiques réellement demandeurs de fonds — restent asséchés, voire fissurés. Ce déséquilibre structurel de la liquidité est la raison fondamentale du passage de la Federal Reserve au RMP.

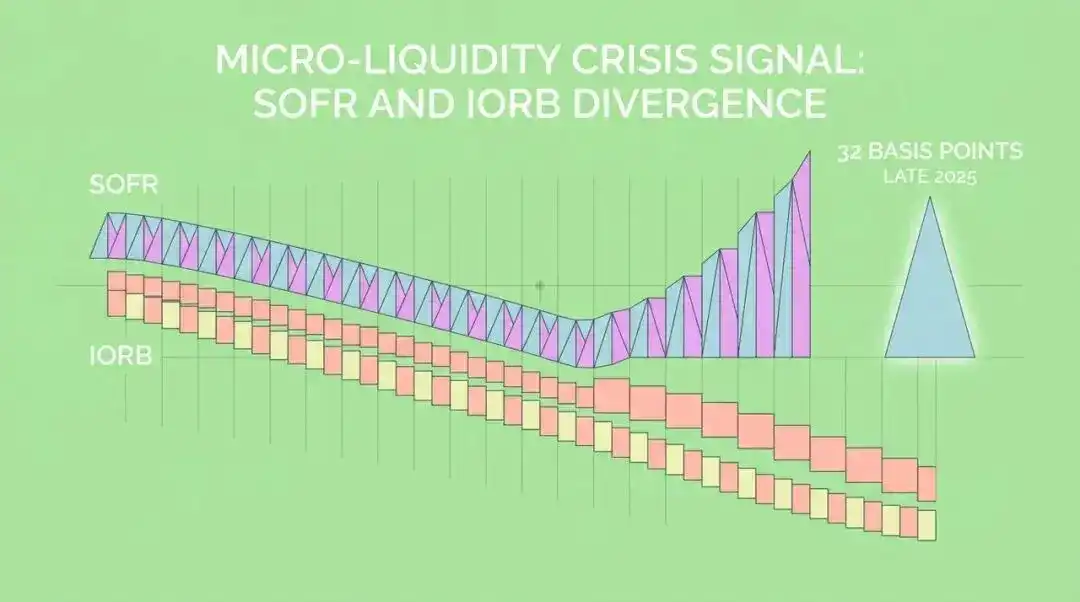

Signaux de crise de liquidité microéconomique : divergence entre SOFR et IORB

Qu’est-ce qui a forcé la Federal Reserve à abandonner la réduction de son bilan ? Une série de signaux de « crise de liquidité microéconomique » apparus en 2025 sont essentiels. Le plus notable est la divergence étrange — un écart positif significatif — entre le taux de financement garanti au jour le jour (SOFR) et le taux de rémunération des réserves (IORB).

Cela signifie que les banques préfèrent payer une prime plus élevée sur le marché (SOFR) plutôt que d’utiliser leurs réserves « abondantes » déposées à la Federal Reserve (IORB). Ce phénomène révèle des contradictions profondes au sein du système financier :

- Distribution très inégale de la liquidité : bien que le total des réserves bancaires semble suffisant, elles sont en réalité concentrées entre quelques grandes institutions.

- Changement de comportement bancaire : sous la pression réglementaire, les banques sont plus prudentes que jamais dans leur gestion de la liquidité, n’osant pas prêter même des fonds inactifs.

Un autre facteur clé est le déséquilibre entre l’offre et la demande de collatéraux et de liquidités. Pour financer un déficit budgétaire massif, le Trésor américain a émis un nombre record de bons du Trésor. Ces nouvelles émissions inondent le marché des pensions, nécessitant d’énormes quantités de liquidités. Or, la politique de QT a déjà retiré du cash du système, créant une situation où « trop de collatéraux poursuivent trop peu de liquidités », ce qui fait grimper les taux de repo.

Mécanisme du RMP : « réparation technique » ou « assouplissement invisible » ?

Examinons maintenant en profondeur le mécanisme du RMP. La Federal Reserve le définit comme une opération technique visant à maintenir le niveau des réserves bancaires à un niveau « suffisant ». Cela diffère fondamentalement du quantitative easing (QE).

Le choix du RMP d’acheter des bons du Trésor à court terme repose sur trois raisons :

- Caractéristiques de risque similaires : les bons du Trésor à court terme et les réserves bancaires sont hautement liquides et considérés comme des « quasi-liquidités », leur achat n’implique pratiquement aucun transfert de risque de duration.

- Éviter un stimulus supplémentaire : cela aide la Federal Reserve à maintenir une posture « neutre » et à éviter d’être perçue comme trop accommodante par le marché.

- Coordination avec la stratégie d’émission du Trésor : face à l’émission massive de bons du Trésor à court terme, les achats du RMP fournissent en réalité un soutien de liquidité au financement à court terme du Trésor.

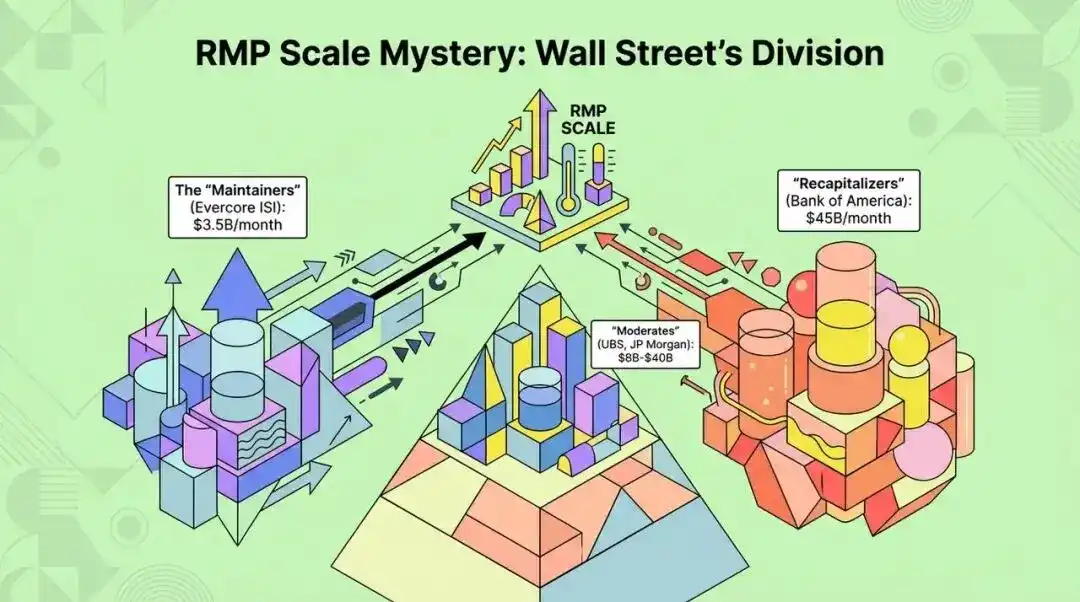

Le mystère de la taille du RMP : divergences à Wall Street et incertitudes de marché

En décembre 2025, le Federal Open Market Committee (FOMC) publiera officiellement les détails du RMP, avec un lancement prévu en janvier 2026. Cependant, les analystes de Wall Street divergent fortement sur la taille précise des achats du RMP, ce qui constitue la plus grande incertitude du marché au premier trimestre 2026.

Le marché se divise principalement en deux camps :

- « Camp de la maintenance » : ils estiment que le niveau actuel des réserves est relativement équilibré et que le but du RMP est simplement de compenser la croissance naturelle de la monnaie en circulation. Par exemple, Evercore ISI prévoit des achats mensuels d’environ 3,5 milliards de dollars.

- « Camp du réapprovisionnement » : représenté par Mark Cabana de Bank of America, ils estiment que la Federal Reserve a « trop serré » pendant le QT, faisant tomber les réserves sous le « niveau de confort minimum », nécessitant donc un réapprovisionnement massif. Ils prévoient des achats mensuels allant jusqu’à 45 milliards de dollars (20 milliards pour la demande normale + 25 milliards de rattrapage).

Ces deux prévisions radicalement différentes entraîneront de grandes divergences dans les anticipations de liquidité future du marché.

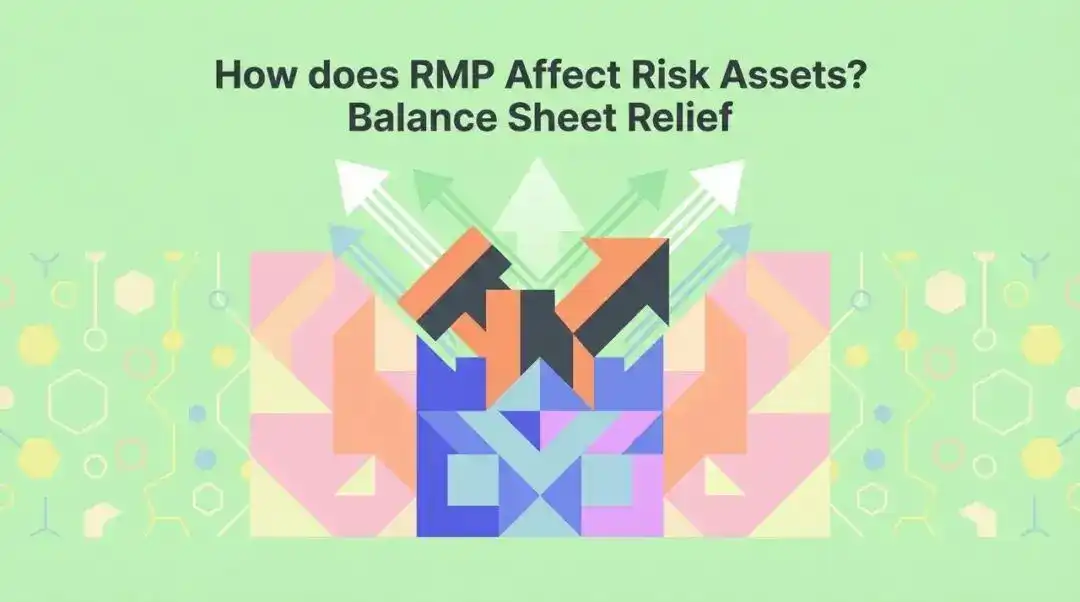

Comment le RMP affecte-t-il les actifs risqués ? « Effet d’éviction » et « libération du bilan »

Bien que la Federal Reserve insiste sur le fait que le RMP cible principalement les bons du Trésor à court terme et ne devrait pas avoir d’effet sur les prix des actifs comme le QE, la réalité du fonctionnement du marché est plus complexe.

1. Effet d’éviction

Lorsque la Federal Reserve intervient massivement sur le marché des bons du Trésor à court terme, elle fait baisser leurs rendements. Pour maintenir leur rendement, les fonds monétaires pourraient alors réallouer des capitaux vers des billets de trésorerie, des prêts repo ou même des obligations d’entreprises à court terme plus rémunératrices.

Cet « effet d’éviction » pousse la liquidité du secteur public vers le secteur privé du crédit, soutenant ainsi indirectement la performance des actifs risqués.

2. Libération du bilan des primary dealers

Le RMP allège directement la pression sur les primary dealers qui détiennent des stocks de bons du Trésor. Une fois leur bilan libéré, ils ont plus de capacité à fournir des services d’intermédiation de liquidité sur d’autres marchés, comme le financement sur actions ou la tenue de marché sur les obligations d’entreprises. Cette restauration de la capacité d’intermédiation est un soutien clé à la performance des actifs risqués.

Réglementation et finances publiques : la double pression derrière le RMP

Le gouverneur de la Federal Reserve, Steven Miran, a avancé une hypothèse de « domination réglementaire ». Selon lui, le cadre réglementaire post-crise financière, tel que le ratio de couverture de liquidité (LCR) et Bâle III, oblige les banques à détenir des actifs liquides de haute qualité bien supérieurs à leurs besoins opérationnels réels. Dans le calcul des ratios réglementaires et les stress tests, le cash (réserves) est souvent préféré aux bons du Trésor, ce qui rigidifie et élève le « niveau de confort minimum des réserves ». Le RMP est essentiellement une expansion du bilan de la banque centrale pour répondre à la demande de liquidité créée par la réglementation.

De plus, la mise en œuvre du RMP ne peut être dissociée d’un contexte majeur : le maintien d’un déficit fédéral américain élevé.

« Le Trésor émet des bons du Trésor à court terme, la Federal Reserve les achète via le RMP » — cette opération en boucle fermée s’apparente en réalité à une « monétisation de la dette ». La Federal Reserve devient l’acheteur marginal de la dette à court terme du Trésor, ce qui réduit non seulement le coût de financement à court terme du gouvernement, mais soulève aussi des inquiétudes quant à l’affaiblissement de l’indépendance de la banque centrale et à l’ancrage des anticipations d’inflation. Cette configuration de « domination budgétaire » diluera davantage le pouvoir d’achat de la monnaie légale, ce qui profitera aux actifs réels, comme l’or.

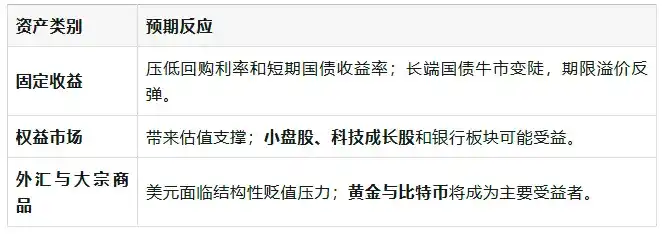

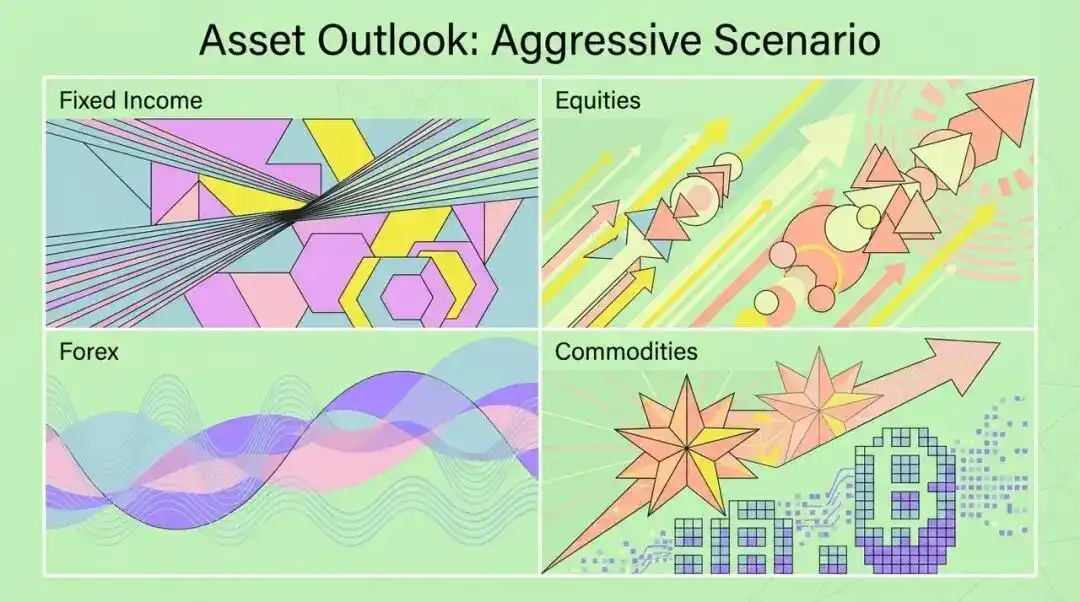

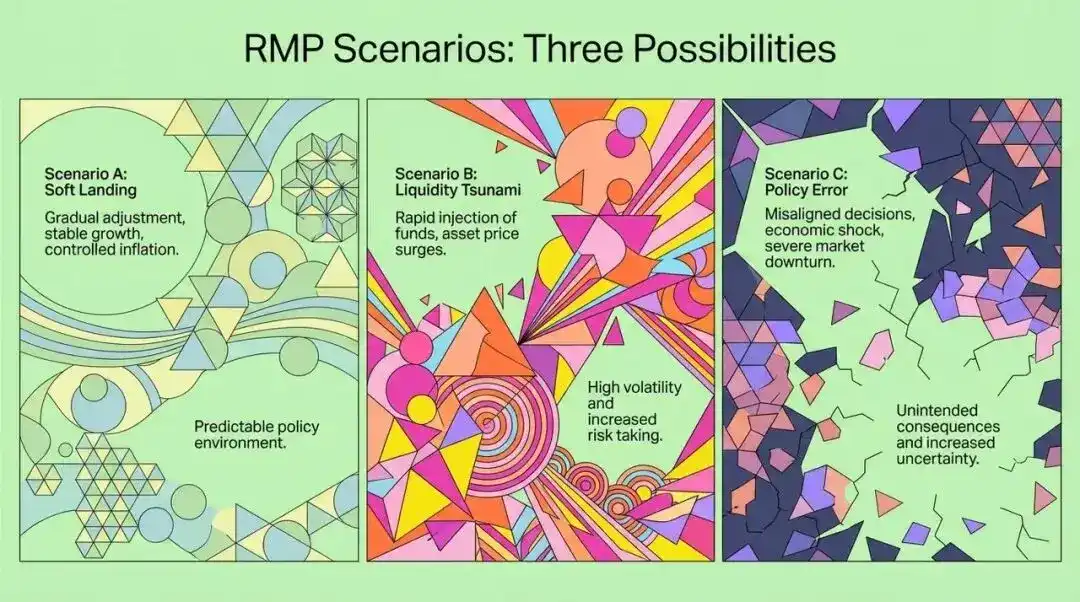

Prévisions d’actifs : réactions du marché dans un scénario agressif

Si le volume d’achats du RMP atteint le scénario agressif de 45 milliards de dollars par mois, comment le marché réagira-t-il ?

Analyse de scénarios RMP et recommandations stratégiques pour les investisseurs institutionnels

Face à l’incertitude sur la taille du RMP, nous pouvons envisager les scénarios suivants :

- Scénario A : atterrissage en douceur et réparation technique (probabilité 40%)

- La Federal Reserve achète 20 à 30 milliards de dollars par mois.

- Résultat : hausse modérée des actions, baisse de la volatilité, dollar stable, normalisation de la courbe des taux.

- Scénario B : tsunami de liquidité et réinflation (probabilité 35%)

- La Federal Reserve achète plus de 45 milliards de dollars par mois.

- Résultat : « bull run » des actifs risqués, flambée des matières premières, désancrage des anticipations d’inflation, la Federal Reserve pourrait être contrainte de redevenir hawkish.

- Scénario C : erreur de politique et choc de liquidité (probabilité 25%)

- La Federal Reserve n’achète que 3,5 milliards de dollars.

- Résultat : nouvelle crise sur le marché repo, explosion des trades de basis, forte correction des actions, la Federal Reserve pourrait devoir intervenir en urgence.

Pour les investisseurs institutionnels, 2026 nécessitera des ajustements stratégiques :

- Surveiller les changements structurels de la volatilité : avec la fin du QT, la volatilité induite par le resserrement de la liquidité diminuera, il sera possible d’envisager des positions vendeuses sur l’indice VIX.

- Allouer un portefeuille de couverture « domination budgétaire » : surpondérer l’or et les actifs réels pour couvrir le risque de baisse du pouvoir d’achat de la monnaie légale.

- Stratégies actions : surpondérer tactiquement les small caps et les valeurs technologiques, tout en surveillant de près les données d’inflation.

- Rendement fixe : éviter de détenir uniquement du cash ou des bons du Trésor à court terme, profiter des trades de pentification de la courbe des taux pour générer de l’alpha.

Conclusion : une nouvelle ère dominée par la liquidité

La transition du « quantitative tightening » au « reserve management purchases » marque la fin effective de la tentative de normalisation de la politique monétaire de la Federal Reserve. Cela révèle une réalité plus profonde : la dépendance structurelle du système financier moderne à la liquidité de la banque centrale. Le RMP n’est pas seulement une « réparation technique », mais aussi un compromis face à la double pression de la « domination réglementaire » et de la « domination budgétaire ».

Pour les investisseurs, le thème principal de 2026 ne sera plus « de combien la Federal Reserve va-t-elle relever ses taux », mais « combien la Federal Reserve devra-t-elle imprimer pour maintenir le système en marche ». Dans ce nouveau paradigme, la liquidité redeviendra la force déterminante des prix des actifs. Comprendre le RMP et ses impacts potentiels nous aidera à mieux appréhender et anticiper les évolutions futures du marché.

Lien vers l’article original

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin augmente la volatilité avant un FOMC « délicat » alors que l'ouverture annuelle à 93,5K $ échoue

Le prix de XRP pourrait augmenter « de 2 $ à 10 $ » en moins d’un an : Analyste

La hausse d'Ethereum à 3 300 $ prouve que le plancher est atteint : un rallye de 100 % pour ETH est-il le prochain ?

Nouvelle infrastructure de confidentialité pour Ethereum : analyse approfondie de la façon dont Aztec réalise une « confidentialité programmable »

De Noir Language à Ignition Chain, une analyse panoramique de l'architecture de confidentialité full-stack d'Ethereum.