Wall Street interprète la décision de la Fed : plus accommodante que prévu

Le marché s’attendait initialement à une « baisse des taux hawkish » de la part de la Fed, mais le résultat réel a montré qu’il n’y avait pas eu plus de dissidents, ni de dot plot plus élevé, et la déclaration ferme attendue de Powell n’a pas eu lieu.

Le marché s’attendait initialement à une « baisse des taux hawkish » de la part de la Fed, mais le résultat réel a montré qu’il n’y avait pas eu plus de dissidents, ni de dot plot plus élevé, et la déclaration ferme attendue de Powell n’a pas eu lieu.

Auteur : Bao Yilong

Source : Wallstreetcn

La Fed a abaissé ses taux de 25 points de base comme prévu, mais la décision n’a pas été aussi hawkish que le marché l’anticipait.

Dans la nuit de jeudi, heure de l’Asie de l’Est, la Fed a annoncé une baisse de 25 points de base, tout en déclarant dans son communiqué qu’elle lancerait dans les deux jours un programme d’achat de bons du Trésor de 40 milliards de dollars. La Fed de New York a ensuite publié le plan d’exécution détaillé.

C’est la première fois depuis les tensions de liquidité du début de la pandémie de Covid-19 en 2020 qu’une telle mesure est directement inscrite dans la déclaration de politique monétaire, ce que certains analystes considèrent comme un signal nettement dovish.

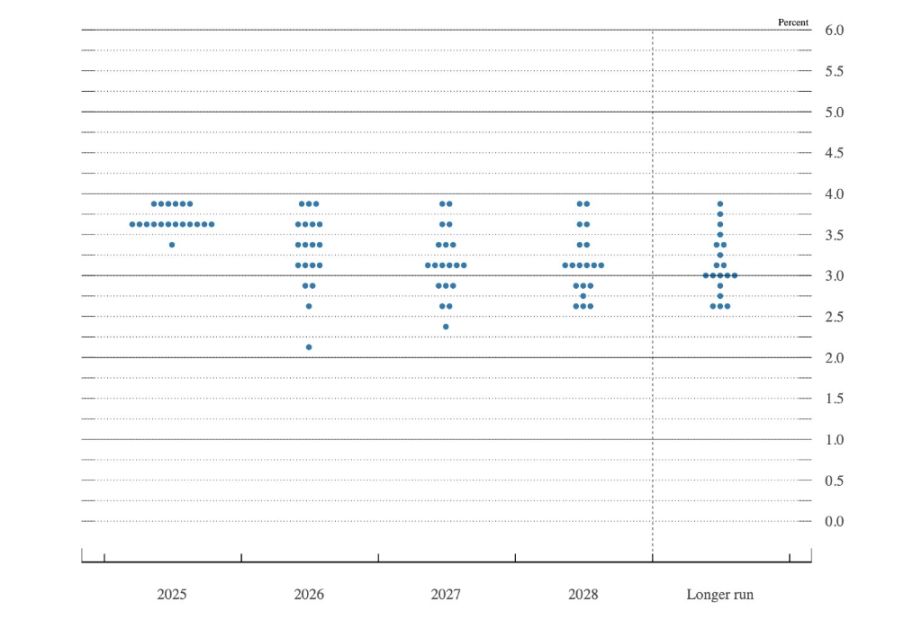

De plus, le dot plot montre que, bien que six membres du comité soutiennent le maintien des taux l’an prochain, seuls deux membres votants ont exprimé leur dissidence, moins que ce que le marché attendait d’un camp hawkish.

(Parmi les membres du FOMC, 6 ont refusé la baisse des taux, dont 4 sans droit de vote)

Bien que le marché s’attendait à une « baisse des taux hawkish », le résultat réel a montré qu’il n’y avait pas eu plus de dissidents, ni de dot plot plus élevé, et la déclaration ferme attendue de Powell n’a pas eu lieu. Les analystes de Wall Street interprètent la décision de la Fed comme plus dovish que prévu.

Des signaux dovish au-delà de la simple baisse des taux

Anna Wong, économiste en chef chez Bloomberg, souligne que le ton général est dovish, bien qu’il existe quelques courants hawkish. Le comité a nettement relevé ses prévisions de croissance tout en abaissant ses perspectives d’inflation, et a maintenu le dot plot inchangé.

Elle prévoit que la Fed baissera ses taux de 100 points de base l’an prochain, et non de 25 points comme l’indique le dot plot, car elle s’attend à une croissance salariale faible et ne voit presque aucun signe de rebond de l’inflation au premier semestre 2026.

David Mericle, responsable de la recherche économique américaine chez Goldman Sachs, déclare :

La décision contient de nombreux éléments hawkish subtils, mais elle est globalement conforme aux attentes.

Il précise :

Le dot plot montre que six membres ont exprimé une dissidence hawkish pour l’an prochain, plus que ce que nous attendions. Cependant, la Fed a annoncé la reprise des achats d’actifs pour maintenir la stabilité du bilan, et l’a directement inscrit dans la déclaration, ce qui est inhabituel.

Mike Cahill, analyste macro FX chez Goldman Sachs, s’intéresse aux prévisions du marché du travail : le comité a maintenu la prévision de taux de chômage au quatrième trimestre à 4,5 %, ce qui implique un ralentissement par rapport au rythme récent.

Il note que le taux de chômage actuel aux États-Unis est de 4,44 %, et qu’il faudrait une augmentation mensuelle de moins de 5 points de base pour atteindre la prévision médiane, tandis que sept membres prévoient une hausse à 4,6 %-4,7 %, ce qui correspond davantage à la moyenne récente.

Le programme d’achat de bons du Trésor suscite l’attention

Ira Jersey, stratégiste taux chez Bloomberg, remet en question la stratégie de gestion des réserves de la Fed. Il souligne :

Le solde des réserves est soit suffisant, soit insuffisant. Si la Fed souhaite maintenir une offre suffisante de réserves, elle devrait envisager d’utiliser des opérations temporaires sur le marché ouvert lorsque le solde des réserves diminue, plutôt que des opérations permanentes.

Jersey précise que, bien qu’il comprenne la nécessité d’une croissance lente de l’actif, l’utilisation d’opérations de repo traditionnelles pour ajuster la demande de réserves est une meilleure façon d’ajuster la taille des achats d’actifs.

Matthew Luzzetti, économiste en chef pour les États-Unis chez Deutsche Bank, déclare qu’il souhaite demander à Powell si le comité a déjà pris en compte la faiblesse attendue dans les données sur l’emploi qui seront publiées avec retard la semaine prochaine.

Raphael Thuin de Tikehau Capital estime que, compte tenu de la faible visibilité sur la trajectoire des données, les décideurs sont contraints de trouver un équilibre entre les signaux de faiblesse du marché du travail et la demande qui fait baisser l’inflation. Il en résulte une plus grande incertitude politique, qui pourrait être un moteur clé de la volatilité du marché en 2026.

Les changements de personnel ajoutent de l’incertitude à la politique

Jim Bianco de Bianco Research souligne que les États-Unis auront un nouveau président de la Fed l’an prochain, ce qui constitue un enjeu majeur. Le nouveau président pourrait être perçu comme ayant un agenda politique. Il déclare :

J’espérais voir plus de dissidents, pour montrer que le comité est prêt à jouer un rôle de contrepoids politique. Mais peut-être que les membres du FOMC agiront ainsi après l’arrivée du nouveau président, ce qui semblerait alors politique, puisqu’ils n’ont pas agi avant l’arrivée du nouveau venu.

Seema Shah de Principal Asset Management déclare :

Compte tenu du manque récent de données économiques et des divergences importantes sur les attentes de taux neutres, il est difficile d’imaginer que la Fed ait une quelconque confiance dans l’économie, ce qui permettrait un vote unanime.

Seema Shah prévoit que la Fed fera une pause et évaluera les effets différés des politiques de resserrement précédentes. Elle déclare :

Bien qu’il puisse y avoir un certain assouplissement supplémentaire en 2026, son ampleur sera probablement limitée et dépendra d’une plus grande confiance et de preuves sur la santé de l’économie américaine.

Richard Flynn de Charles Schwab UK souligne qu’en agissant de manière anticipée, la Fed envoie un signal de prudence face aux risques baissiers croissants dans un contexte de ralentissement de la croissance mondiale et de persistance de l’incertitude politique. Il déclare :

Pour les investisseurs, il s’agit d’un ajustement modéré plutôt que d’un virage brutal. Bien que la baisse des taux puisse offrir un soutien à court terme aux actifs risqués et potentiellement stimuler un « rallye de Noël » saisonnier, la volatilité pourrait rester élevée à mesure que le marché évalue l’impact sur la politique future et les perspectives économiques plus larges.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le bottom du Bitcoin attendu pour 2026 alors que les volumes d’échange continuent de baisser : analyse

Le triangle XRP signale une baisse de 16 % alors que le fractal à long terme se réactive