Les cartes de crypto-monnaie n'ont pas d'avenir

On n’a pas le statut pour avoir une carte bancaire, mais on a quand même les ennuis qui vont avec.

Ne pas avoir la vie d'une carte bancaire, mais en avoir la maladie.

Auteur : Pavel Paramonov, fondateur de l’institut de recherche sur les cryptomonnaies Hazeflow

Traduction : Eric, Foresight News

Mon argument principal est que les cartes de cryptomonnaie ne sont qu'une solution temporaire, visant à résoudre deux problèmes bien connus : amener les cryptomonnaies au grand public et garantir leur acceptation mondiale comme moyen de paiement.

Une carte de cryptomonnaie reste au final une carte. Si une personne adhère réellement aux valeurs des cryptomonnaies et croit que l’avenir sera dominé par les cartes, elle devrait peut-être reconsidérer sa vision.

Toutes les sociétés de cartes de cryptomonnaie finiront par disparaître

À long terme, il est très probable que les cartes de cryptomonnaie disparaissent, contrairement aux cartes traditionnelles. Les cartes de cryptomonnaie ajoutent une couche d’abstraction supplémentaire : il ne s’agit pas d’une application purement crypto, l’émetteur reste une banque. Certes, elles ont des logos, des designs et des expériences utilisateurs différents, mais comme je l’ai déjà dit, ce n’est qu’une différence d’abstraction. L’abstraction facilite l’utilisation pour l’utilisateur final, mais les processus sous-jacents restent inchangés.

Différents L1 et Rollup sont obsédés par la comparaison de leur TPS et de leur infrastructure avec Visa ou Mastercard. Depuis des années, l’objectif de l’industrie est de « remplacer » ou, plus radicalement, de « renverser » la domination de Visa, Mastercard, American Express et autres géants du paiement.

Les cartes de cryptomonnaie ne peuvent pas atteindre cet objectif — elles ne sont pas un substitut, elles créent au contraire plus de valeur pour Visa et Mastercard.

- Ces institutions traditionnelles restent les gardiens clés, détenant un pouvoir absolu pour établir les règles et définir les normes de conformité ;

- Et surtout, elles conservent le droit de bloquer à tout moment votre carte, votre entreprise ou même votre banque.

Pourquoi une industrie qui recherche sans cesse la permissionless et la décentralisation remet-elle aujourd’hui tout le pouvoir aux processeurs de paiement ?

- Votre carte est une Visa, pas une Ethereum ;

- Votre carte est une banque traditionnelle, pas un portefeuille MetaMask ;

- Vous dépensez de la monnaie fiduciaire, pas des cryptomonnaies.

La plupart des sociétés de cartes de cryptomonnaie que vous aimez ne font que coller un logo sur une carte. Elles survivent grâce au battage médiatique, disparaîtront dans quelques années, et les cartes numériques émises avant 2030 ne seront plus utilisables à ce moment-là.

La suite de cet article expliquera à quel point il est aujourd’hui facile de créer sa propre carte de cryptomonnaie, et qu’à l’avenir, vous pourrez même en émettre une vous-même.

Mêmes problèmes + plus de frais

La meilleure analogie à laquelle je pense est l’Application Specific Sorting (ASS). Certes, il est cool que les applications traitent elles-mêmes les transactions et en tirent profit, mais ce n’est que temporaire : les coûts d’infrastructure baissent, la technologie de communication mûrit, et les problèmes économiques sont en fait plus profonds, pas plus superficiels.

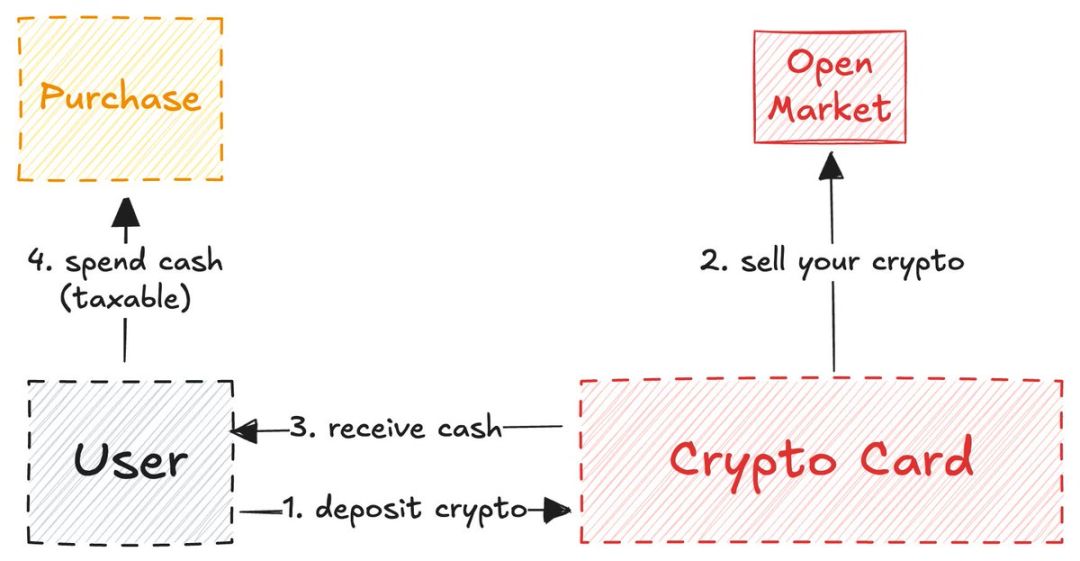

Il en va de même pour les cartes de crédit crypto : bien qu’elles permettent de déposer des cryptomonnaies et de les convertir en monnaie fiduciaire via la carte, la centralisation et l’accès sous permission restent le problème fondamental.

À court terme, c’est effectivement pratique : les commerçants n’ont pas besoin d’intégrer un nouveau moyen de paiement, et la dépense en crypto reste discrète.

Mais ce n’est qu’une étape vers l’objectif ultime des adeptes de la crypto :

Ce dont on a besoin : payer directement avec des stablecoins, Solana, Ethereum, Zcash

Ce dont on n’a pas besoin : payer indirectement via USDT→carte crypto→banque→monnaie fiduciaire

Chaque couche d’abstraction supplémentaire signifie des frais additionnels : frais de spread, frais de retrait, frais de transfert, parfois même des frais de garde. Ces frais semblent minimes, mais n’oubliez pas l’effet cumulatif : chaque centime économisé est un centime gagné.

Utiliser une carte crypto ne signifie pas que vous n’avez pas de compte bancaire ou que vous êtes « bankless »

Un autre point de vue que j’ai observé : les gens pensent qu’utiliser une carte crypto signifie ne pas avoir de compte bancaire ou être bankless.

Cela est manifestement inexact. Il y a toujours une banque derrière la carte crypto, et cette banque est tenue de transmettre certaines de vos informations au gouvernement local — pas toutes, mais au moins les informations clés.

Si vous êtes citoyen ou résident de l’UE, le gouvernement détient des informations sur les intérêts de votre compte bancaire, les transactions suspectes importantes, certains revenus d’investissement, le solde de votre compte, etc. Si la banque émettrice est basée aux États-Unis, la portée des informations détenues par le gouvernement est encore plus large.

Fait surprenant, du point de vue de la crypto, cela présente à la fois des avantages et des inconvénients.

- L’avantage est la transparence et la vérifiabilité, mais ces règles s’appliquent également lors de l’utilisation d’une carte de débit ou de crédit ordinaire émise par une banque locale.

- L’inconvénient est que ce n’est ni anonyme ni pseudonyme : la banque voit toujours votre nom, pas une adresse EVM ou SVM, et vous devez toujours effectuer une vérification KYC.

Les restrictions existent toujours

Certains pourraient penser qu’il est très facile d’obtenir une carte crypto : télécharger une application, effectuer un KYC, attendre 1 à 2 minutes pour la vérification, déposer des cryptomonnaies et c’est prêt à l’emploi. Certes, cette facilité d’utilisation est un atout majeur, mais elle n’est pas accessible à tous.

Russie, Ukraine, Syrie, Irak, Iran, Myanmar, Liban, Afghanistan et la majorité des pays africains — les citoyens de ces régions, sans droit de résidence à l’étranger, ne peuvent pas utiliser les cryptomonnaies pour leurs dépenses quotidiennes.

Mais attendez, ce ne sont qu’une douzaine de pays où les cartes crypto sont inaccessibles, qu’en est-il des 150 autres pays ? L’essentiel n’est pas le nombre d’utilisateurs éligibles, mais la valeur fondamentale de la crypto : des nœuds égaux dans un réseau décentralisé, un accès financier égal, des droits égaux pour tous. Les cartes crypto ne reflètent pas ces valeurs, car elles ne sont pas, par essence, de véritables cryptomonnaies.

Max Karpis a brillamment analysé pourquoi les « neobanks » sont vouées à l’échec (son point principal étant que les nouvelles banques crypto-friendly n’ont aucun avantage sur Revolut, et que les barrières à l’entrée créées par les grandes entreprises ne peuvent être facilement renversées par d’anciens employés de ces géants ; si les géants le souhaitent, ils peuvent lancer une telle banque avec une base d’utilisateurs de plusieurs millions).

À titre de référence, ma véritable expérience de paiement en crypto a eu lieu lors de l’achat d’un billet d’avion sur Trip.com. Ils ont récemment ajouté l’option de paiement en stablecoin, permettant aux utilisateurs de payer directement depuis leur portefeuille, et ce service est bien sûr ouvert à tous les utilisateurs dans le monde.

Voici un véritable cas d’utilisation et de paiement en cryptomonnaie. Selon moi, la forme finale sera la suivante : les portefeuilles optimiseront l’expérience utilisateur pour les dépenses et les paiements, ou (moins probable) évolueront directement en cartes crypto (si les paiements crypto sont largement adoptés sous une forme ou une autre).

Les cartes crypto fonctionnent comme des ponts de liquidité

Un autre phénomène intéressant que j’ai observé : les cartes crypto en auto-garde fonctionnent de manière similaire à des ponts inter-chaînes.

Cela ne s’applique qu’aux cartes en auto-garde ; les cartes émises par les exchanges centralisés ne sont pas auto-gardées, donc des plateformes comme Coinbase n’ont pas besoin de prétendre que les fonds des utilisateurs sont sous leur propre contrôle.

Un usage important des exchanges centralisés (et de leurs cartes crypto) est de fournir une preuve fiable de fonds pour des demandes gouvernementales, de visa, etc. Lorsque vous utilisez une carte crypto liée à un compte d’exchange centralisé, vous restez techniquement dans le même écosystème.

Mais les cartes crypto en auto-garde sont différentes : elles fonctionnent comme un pont de liquidité, l’utilisateur verrouille des actifs crypto sur la chaîne A, et débloque des fonds (monnaie fiduciaire) sur la chaîne B (le monde réel).

Ce mécanisme de pont inter-chaînes dans le domaine des cartes crypto est comme la pelle de la ruée vers l’or en Californie — c’est un canal de sécurité précieux reliant les utilisateurs natifs de la crypto et les entreprises souhaitant émettre leur propre carte.

stablewatch a souligné avec perspicacité que ces ponts sont essentiellement des modèles « Card as a Service (CaaS) » — c’est le cœur le plus négligé de toutes les discussions sur les cartes crypto. Ces plateformes CaaS fournissent l’infrastructure permettant aux marques d’émettre leurs propres cartes de marque.

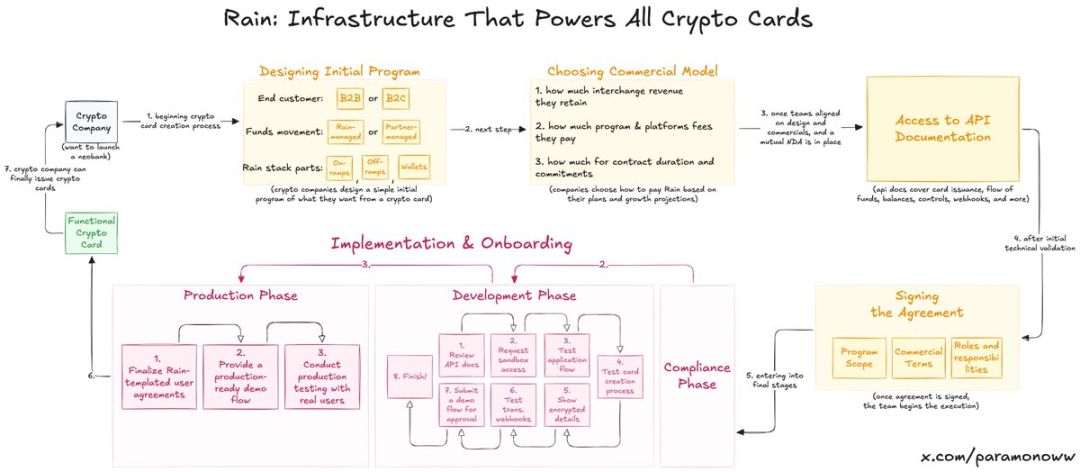

Rain : d’où viennent les cartes crypto ?

La moitié des cartes crypto que vous préférez sont probablement propulsées par Rain, dont vous n’avez peut-être jamais entendu parler. C’est l’un des protocoles les plus fondamentaux du nouveau système bancaire, car il porte toutes les fonctions clés derrière les cartes crypto. Les autres sociétés n’ont qu’à coller leur logo dessus (cela peut sembler dur, mais c’est proche de la réalité).

Rain permet aux entreprises de lancer facilement des cartes crypto, et honnêtement, ses capacités d’infrastructure sont suffisantes pour se développer même en dehors du secteur crypto. Donc, arrêtez de penser que les équipes doivent lever des dizaines de millions de dollars pour lancer une carte crypto — elles n’ont pas besoin de cet argent, elles ont besoin de Rain.

J’insiste sur Rain parce que les gens surestiment largement les ressources nécessaires pour lancer une carte crypto. Peut-être écrirai-je un article dédié à Rain à l’avenir, car cette technologie est vraiment sous-estimée.

Les cartes crypto n’offrent ni confidentialité ni anonymat

Le manque de confidentialité et d’anonymat des cartes crypto n’est pas un défaut en soi, mais un problème délibérément ignoré par ceux qui vantent les cartes crypto sous couvert de « valeurs crypto ».

- Il n’existe pas de fonctionnalités de confidentialité largement applicables dans la crypto. La pseudo-confidentialité (pseudonymat) existe, on ne voit pas de noms, seulement des adresses.

- Mais si vous êtes ZachXBT, Igor Igamberdiev de Wintermute, Storm de Paradigm, ou toute personne ayant de fortes capacités d’analyse on-chain, vous pouvez considérablement réduire le champ d’attribution des adresses.

Bien sûr, la situation des cartes crypto est loin d’être aussi proche de la pseudo-confidentialité que celle des cryptomonnaies traditionnelles, car lors de l’ouverture de la carte, vous devez effectuer une vérification KYC (en réalité, vous ouvrez un compte bancaire, pas une carte).

- Si vous êtes dans l’UE, le fournisseur de carte crypto transmettra toujours certaines données au gouvernement, à des fins fiscales ou autres.

- Vous fournissez désormais aux régulateurs une nouvelle voie de suivi : relier votre adresse crypto à votre identité réelle.

Les données personnelles seront la monnaie du futur

Le cash existe toujours (à part le fait que le vendeur peut vous voir, c’est le seul moyen de paiement anonyme), et il circulera encore longtemps. Mais tout finira par être numérisé. Les systèmes numériques actuels n’apportent aucun bénéfice à la vie privée des consommateurs : plus vous dépensez, plus vous payez de frais, et en échange, l’autre partie acquiert une connaissance approfondie de vos informations — quelle bonne affaire…

La confidentialité est un luxe, et il en sera de même dans le domaine des cartes crypto. Fait intéressant : si nous pouvons offrir une véritable protection de la vie privée de qualité, permettant aux entreprises et entités de payer pour cela (pas à la manière de Facebook, mais avec le consentement de l’utilisateur), dans un monde sans emploi dominé par l’IA, la confidentialité pourrait devenir la monnaie du futur, voire la seule monnaie.

Si c’est voué à l’échec, pourquoi Tempo, Arc Plasma, Stable continuent-ils à construire ?

La réponse est simple : enfermer les utilisateurs dans l’écosystème.

La plupart des cartes non-custodiales choisissent une solution L2 (par exemple, MetaMask a choisi Linea) ou L1 (par exemple, la Plasma Card de Plasma). Ethereum ou Bitcoin, en raison de leur coût élevé et de leur finalité, ne sont généralement pas adaptés à ce type d’opération. Bien que quelques cartes utilisent Solana, je ne souhaite pas lancer de débat ici, leur part reste marginale.

Le choix de la blockchain par les entreprises ne repose pas seulement sur l’infrastructure, mais aussi sur des intérêts économiques.

- MetaMask a choisi Linea non pas parce que c’est la solution la plus rapide ou la plus sûre, mais parce que Linea fait partie de l’écosystème ConsenSys, tout comme MetaMask.

- J’ai pris MetaMask en exemple précisément à cause de son adoption de Linea. Il est bien connu que Linea est peu utilisé et n’a aucune chance face à des L2 comme Base ou Arbitrum.

Mais ConsenSys a pris une décision intelligente en intégrant Linea à la base de ses produits — les utilisateurs sont ainsi enfermés dans l’écosystème. Ils prennent l’habitude grâce à une excellente UX au quotidien. Linea attire la liquidité, le volume et les indicateurs de manière naturelle, sans avoir recours à des campagnes de mining de liquidité ou à forcer les utilisateurs à changer de chaîne.

Cette stratégie rappelle celle d’Apple lors du lancement de l’iPhone en 2007 : une fois que les utilisateurs ont pris l’habitude dans l’écosystème iOS, il est difficile de passer à un autre système. Ne sous-estimez jamais le pouvoir de l’habitude.

ether.fi pourrait offrir la seule solution viable

Après réflexion, j’en suis venu à la conclusion qu’ether.fi est peut-être la seule carte crypto véritablement fidèle à l’esprit crypto (cette étude n’est pas sponsorisée par EtherFi, et même si elle l’était, cela ne changerait rien).

La plupart des cartes crypto vendent les actifs déposés par les utilisateurs, puis rechargent le solde du compte en cash (similaire au mécanisme de pont de liquidité décrit précédemment).

Le modèle d’ether.fi est différent : le système ne vend jamais vos cryptomonnaies ; ils fournissent du cash sous forme de prêt et utilisent vos cryptos pour générer des rendements.

Le fonctionnement d’ether.fi est similaire à celui d’Aave. Alors que la plupart des utilisateurs DeFi rêvent encore d’obtenir des prêts en cash contre des actifs crypto en collatéral, ce service existe déjà. Vous pourriez vous demander : « N’est-ce pas la même chose ? Je peux déjà déposer des cryptos et utiliser une carte crypto comme une carte de débit ordinaire, pourquoi s’embêter ? »

Le problème est que vendre des cryptos est un événement taxable, parfois même plus facilement taxé que les dépenses quotidiennes. La plupart des cartes crypto imposent une taxe sur chaque transaction, vous obligeant à payer plus d’impôts (encore une fois, utiliser une carte crypto ne signifie pas sortir du système bancaire).

ether.fi contourne habilement ce problème — vous ne vendez pas réellement vos actifs crypto, vous les mettez en collatéral pour obtenir un prêt. Rien que pour cette caractéristique (ajoutez à cela l’absence de frais en dollars, le cashback et de multiples avantages), ether.fi est déjà le meilleur exemple de fusion entre DeFi et finance traditionnelle.

Alors que la plupart des cartes de crédit crypto tentent de se faire passer pour des ponts de liquidité, ether.fi place véritablement l’utilisateur crypto au centre, au lieu de se concentrer sur la promotion de la crypto auprès du grand public : ils permettent aux résidents locaux d’accéder à la crypto et les incitent à consommer devant le grand public, jusqu’à ce que ce dernier réalise à quel point ce mode de consommation est cool. Parmi toutes les cartes crypto, ether.fi est peut-être la seule à pouvoir survivre à l’épreuve du temps.

J’aime considérer les cartes crypto comme un terrain d’expérimentation, mais malheureusement, la plupart des équipes se contentent d’exploiter le récit sans accorder la reconnaissance due au système sous-jacent et aux développeurs. Attendons de voir où le progrès et l’innovation nous mèneront. Actuellement, les cartes crypto présentent une tendance marquée à la mondialisation (expansion horizontale), mais manquent de développement vertical, une croissance verticale pourtant cruciale à ce stade initial pour une technologie de consommation comme les cartes crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’élan de Solana se renforce vers 800 $, mais la prédiction Ozak AI domine les modèles à long terme