Berburu di Tengah Kontradiksi: Mengucapkan Selamat Tinggal pada Narasi, Merangkul Volatilitas

Sumber: Crypto Coconut

Judul Asli: Pasar yang Didominasi oleh Narasi dan Permainan: Volatilitas Sebagai Aset Inti

Kerangka Permainan Multi-Narasi di Pasar Saat Ini

Setiap siklus ekonomi dan keuangan memiliki logika narasi utamanya, dan saat ini pasar berada dalam persimpangan permainan narasi yang saling bertentangan: Pola volatilitas musiman Bitcoin dan karakteristik siklus pasca-halving saling menyeimbangkan, sikap kebijakan Federal Reserve yang ambigu dan kekakuan inflasi membentuk ketegangan, sementara kurva imbal hasil pasar obligasi yang semakin curam secara bersamaan mengandung sinyal ganda antara pelonggaran ekonomi dan peringatan resesi. “Perpecahan” di tingkat narasi ini bukanlah kebisingan pasar jangka pendek, melainkan manifestasi terpusat dari kompleksitas lingkungan makro saat ini dan kontradiksi struktural, yang juga menentukan bahwa pasar akan mencari titik keseimbangan baru di tengah volatilitas yang tajam.

Dari dimensi waktu, logika volatilitas pasar saat ini menunjukkan karakteristik berlapis yang jelas:

-

Jangka pendek (1-3 bulan): “Efek September” Bitcoin dan kekhasan siklus pasca-halving membentuk kontradiksi inti. Data historis menunjukkan bahwa September adalah bulan lemah tradisional untuk Bitcoin, dengan penurunan yang berulang akibat likuidasi posisi long, namun tahun 2025 berada pada tahun pasca-halving Bitcoin, dan secara historis kuartal ketiga tahun pasca-halving biasanya menunjukkan tren bullish. Konflik antara pola musiman dan karakteristik siklus ini kemungkinan besar akan memicu volatilitas signifikan pertama dalam tahun ini.

-

Jangka menengah (3-12 bulan): Krisis kredibilitas kebijakan Federal Reserve menjadi variabel kunci. Penurunan suku bunga yang terpaksa di bawah tekanan inflasi akan mematahkan jalur transmisi kebijakan moneter tradisional, membentuk kembali logika valuasi aset seperti saham, obligasi, dan komoditas, serta ambiguitas sinyal kebijakan dan sensitivitas ekspektasi pasar akan semakin memperbesar volatilitas harga aset.

-

Jangka panjang (lebih dari 1 tahun): Pilar permintaan struktural pasar kripto menghadapi ujian. Berbeda dengan siklus sebelumnya yang bergantung pada arus dana ritel atau institusi, dukungan inti permintaan kripto saat ini berasal dari treasury kripto perusahaan (seperti kepemilikan BTC dan ETH oleh MSTR, Metaplanet, dan institusi lain). Jika pilar struktural ini berbalik karena tekanan neraca, maka akan terjadi transmisi dari sisi permintaan ke sisi suplai, membentuk kembali logika siklus kripto.

Bagi investor, kerangka pemahaman inti pasar saat ini perlu beralih dari “verifikasi narasi tunggal” ke “tabrakan multi-narasi”—sinyal efektif tidak lagi tersembunyi dalam data terisolasi (seperti data inflasi bulanan, kenaikan harian Bitcoin), melainkan terdapat dalam kontradiksi dan resonansi antar dimensi narasi yang berbeda. Hal ini juga menentukan bahwa “volatilitas” bukan lagi sekadar pelengkap risiko, melainkan menjadi wadah nilai inti yang dapat digali dalam lingkungan saat ini.

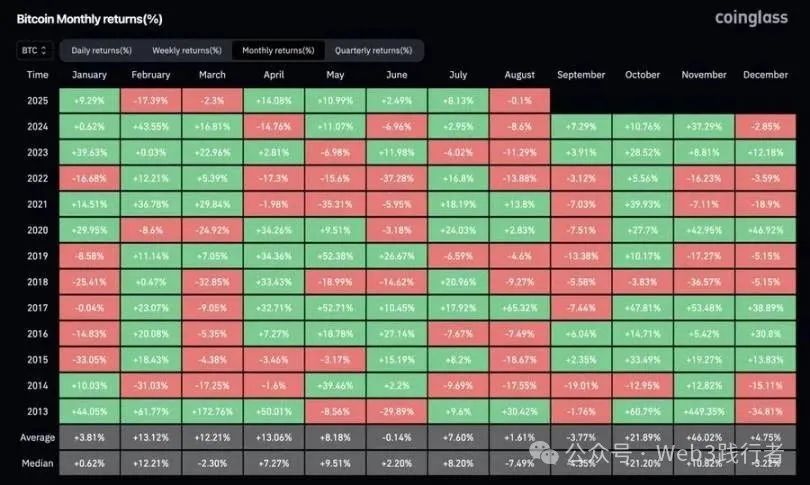

Bitcoin: Penetapan Harga Ganda antara Permainan Musiman dan Siklus Halving

(1) Konflik antara Pola Historis dan Kekhasan Saat Ini

Melihat kembali data imbal hasil bulanan Bitcoin dari 2013-2024, performa bulan September terus melemah: September 2018 turun 9,27%, September 2022 turun 13,88%, September 2023 turun 12,18%, jalur transmisi “likuidasi long → koreksi harga” berulang kali terjadi. Namun, kekhasan tahun 2025 adalah bahwa tahun tersebut merupakan tahun kunci pasca-halving Bitcoin—data historis menunjukkan bahwa kuartal ketiga tahun pasca-halving (Juli-September) biasanya menunjukkan karakteristik kuat: Q3 2020 naik 27,7%, Q3 2024 naik 16,81%. Tabrakan antara “kelemahan musiman” dan “kekuatan siklus” ini membentuk kontradiksi inti dalam penetapan harga Bitcoin saat ini.

(2) Logika Kembalinya Volatilitas Setelah Kompresi

Hingga Agustus 2025, Bitcoin belum menunjukkan kenaikan bulanan lebih dari 15%, jauh di bawah norma siklus bull market historis “kenaikan bulanan 30%+”, mencerminkan bahwa volatilitas pasar saat ini berada dalam keadaan kompresi sementara. Dari pola siklus, lonjakan harga di bull market memiliki karakteristik “pelepasan terpusat”, bukan distribusi merata—November 2020 naik 42,95%, November 2021 naik 39,93%, Mei 2024 naik 37,29%, semuanya membuktikan pola ini.

Dari sini dapat disimpulkan logika investasi saat ini: Dalam 4 bulan tersisa di 2025, kembalinya volatilitas adalah peristiwa yang pasti, perbedaannya hanya pada titik waktu. Jika September mengalami koreksi karena faktor musiman, maka akan terbentuk “dukungan siklus pasca-halving + ekspektasi pemulihan volatilitas” sebagai penopang ganda, kemungkinan besar menjadi jendela masuk terakhir sebelum reli kuartal keempat dimulai. Logika “koreksi adalah peluang” ini pada dasarnya adalah penyeimbangan ulang bobot antara “gangguan jangka pendek musiman” dan “tren jangka panjang siklus”, bukan sekadar ekstrapolasi linier berdasarkan pola historis.

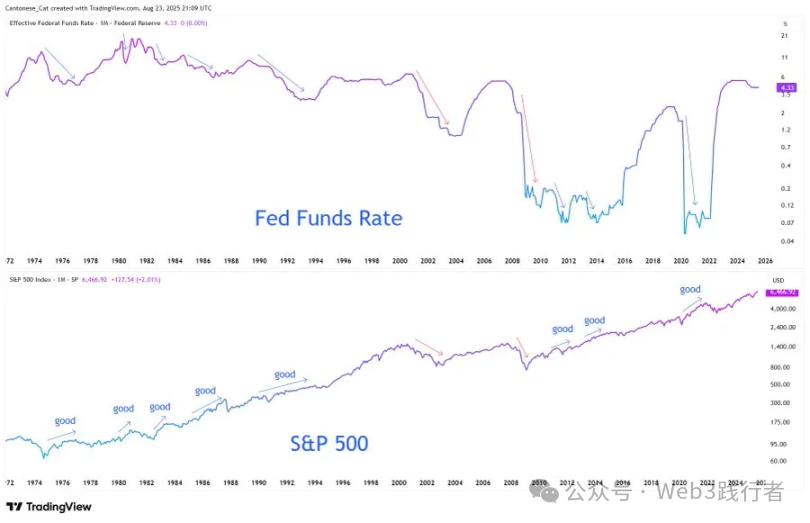

Federal Reserve: Rekonstruksi Penetapan Harga Risiko Kredibilitas dan Perpecahan Narasi Kebijakan

(1) Salah Tafsir Sinyal Pidato Jackson Hole dan Niat Sebenarnya

Pernyataan Ketua Federal Reserve Powell pada pertemuan tahunan bank sentral global Jackson Hole 2025 awalnya ditafsirkan pasar sebagai “sinyal pelonggaran agresif”, namun analisis mendalam menunjukkan adanya nuansa dalam logika kebijakannya:

-

Keterbatasan jalur penurunan suku bunga: Powell menegaskan “menyisakan ruang untuk penurunan suku bunga September”, namun juga menekankan “langkah ini bukan awal siklus pelonggaran”, artinya penurunan suku bunga tunggal lebih condong pada “penyesuaian sementara di bawah tekanan inflasi”, bukan “awal pelonggaran baru”, untuk menghindari pembentukan ekspektasi penurunan suku bunga beruntun di pasar.

-

Keseimbangan rapuh pasar tenaga kerja: Pernyataan “perlambatan ganda permintaan dan penawaran tenaga kerja” menyiratkan risiko mendalam—stabilitas pasar kerja saat ini bukan berasal dari ketahanan ekonomi, melainkan dari kelemahan simultan di kedua sisi permintaan dan penawaran. Keseimbangan ini memiliki “risiko asimetris”: jika terganggu, dapat memicu gelombang PHK secara cepat, yang juga menjelaskan mengapa Federal Reserve ragu-ragu antara “penurunan suku bunga” dan “pencegahan resesi”.

-

Pergeseran besar dalam kerangka inflasi: Federal Reserve secara resmi meninggalkan “rata-rata target inflasi” yang diperkenalkan pada 2020, kembali ke model “jalur seimbang” 2012—perubahan inti adalah “tidak lagi mentolerir inflasi di atas 2% secara sementara” dan “tidak lagi hanya fokus pada target tingkat pengangguran”. Meskipun pasar telah mengantisipasi penurunan suku bunga, Federal Reserve tetap memperkuat sinyal “jangkar target inflasi 2%”, berupaya memulihkan kredibilitas yang rusak akibat kebijakan yang goyah sebelumnya.

(2) Dilema Kebijakan di Lingkungan Stagflasi dan Dampaknya pada Penetapan Harga Aset)

Kontradiksi inti yang dihadapi Federal Reserve saat ini adalah “penurunan suku bunga yang terpaksa di bawah tekanan stagflasi”: inflasi inti tetap tinggi akibat dampak tarif (Powell menegaskan “dampak kenaikan harga akibat tarif akan terus terakumulasi”), sinyal kelemahan pasar tenaga kerja mulai tampak, sementara beban utang tinggi AS (rasio utang pemerintah terhadap PDB terus meningkat) membuat “tingkat suku bunga tinggi lebih lama” tidak dapat dipertahankan secara fiskal maupun politik, membentuk lingkaran setan “pengeluaran→pinjaman→cetak uang”.

Dilema kebijakan ini langsung mengubah logika penetapan harga aset:

-

Risiko kredibilitas menjadi faktor penetapan harga inti: Jika target inflasi 2% menurun dari “jangkar kebijakan” menjadi “pernyataan visi”, pasar obligasi akan menilai ulang “premi inflasi”—imbal hasil obligasi AS jangka panjang mungkin naik karena ekspektasi inflasi yang meningkat, dan “selisih valuasi laba” di pasar saham semakin melebar.

-

Nilai lindung aset langka semakin menonjol: Dalam konteks meningkatnya risiko dilusi kepercayaan fiat, aset dengan “atribut kelangkaan” seperti Bitcoin, Ethereum, dan emas, akan semakin diperkuat fungsinya sebagai “anti-dilusi inflasi”, menjadi aset inti untuk melindungi portofolio dari penurunan kredibilitas kebijakan Federal Reserve.

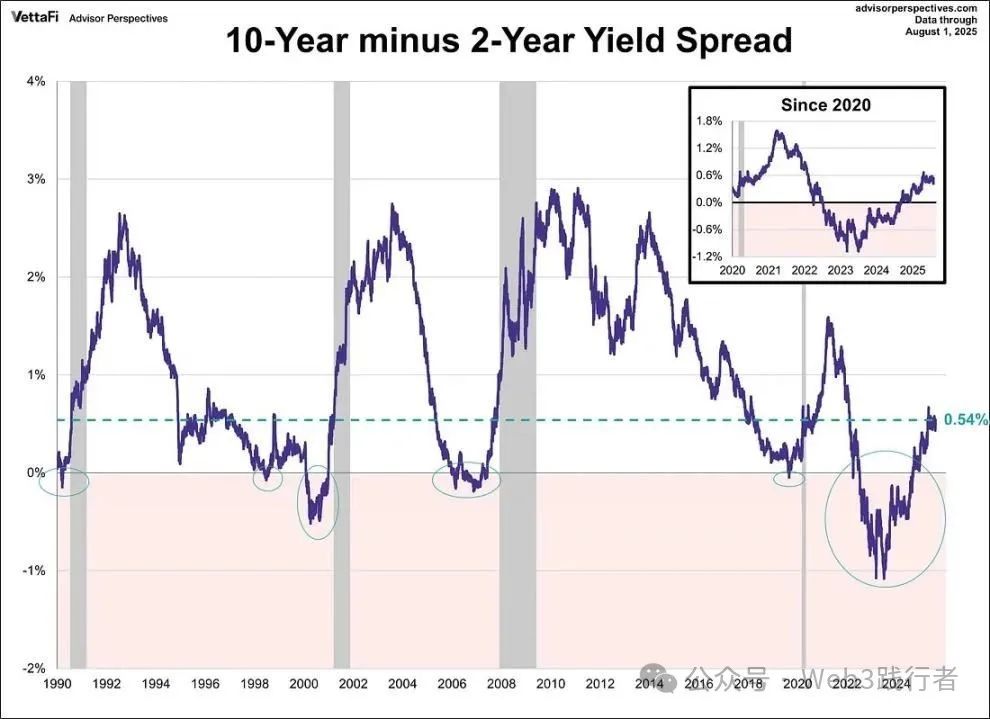

Pasar Obligasi: Sinyal Peringatan Resesi di Balik Kurva yang Semakin Curam

(1) Permukaan dan Esensi dari Kurva yang Semakin Curam

Pada Agustus 2025, selisih imbal hasil obligasi AS 10 tahun dan 2 tahun rebound dari zona inversi terdalam dalam sejarah menjadi +54 basis poin, secara permukaan menunjukkan karakteristik “normalisasi kurva”, yang oleh sebagian pandangan pasar diartikan sebagai sinyal “pelonggaran risiko ekonomi”. Namun pengalaman historis (terutama 2007) memperingatkan bahwa kurva yang semakin curam setelah inversi memiliki dua jalur: “benign” dan “malignant”:

-

Kurva curam yang benign: Berasal dari perbaikan ekspektasi pertumbuhan ekonomi, prospek laba perusahaan yang membaik mendorong kenaikan imbal hasil jangka panjang lebih cepat daripada jangka pendek, biasanya disertai kenaikan pasar saham dan penyempitan selisih kredit.

-

Kurva curam yang malignant: Berasal dari penurunan cepat suku bunga jangka pendek karena ekspektasi pelonggaran kebijakan, sementara imbal hasil jangka panjang tetap tinggi karena kekakuan ekspektasi inflasi. Pada dasarnya, ini adalah peringatan bahwa “pelonggaran kebijakan tidak dapat mengimbangi risiko resesi ekonomi”. Krisis subprime setelah kurva semakin curam pada 2007 adalah contoh klasik jalur ini.

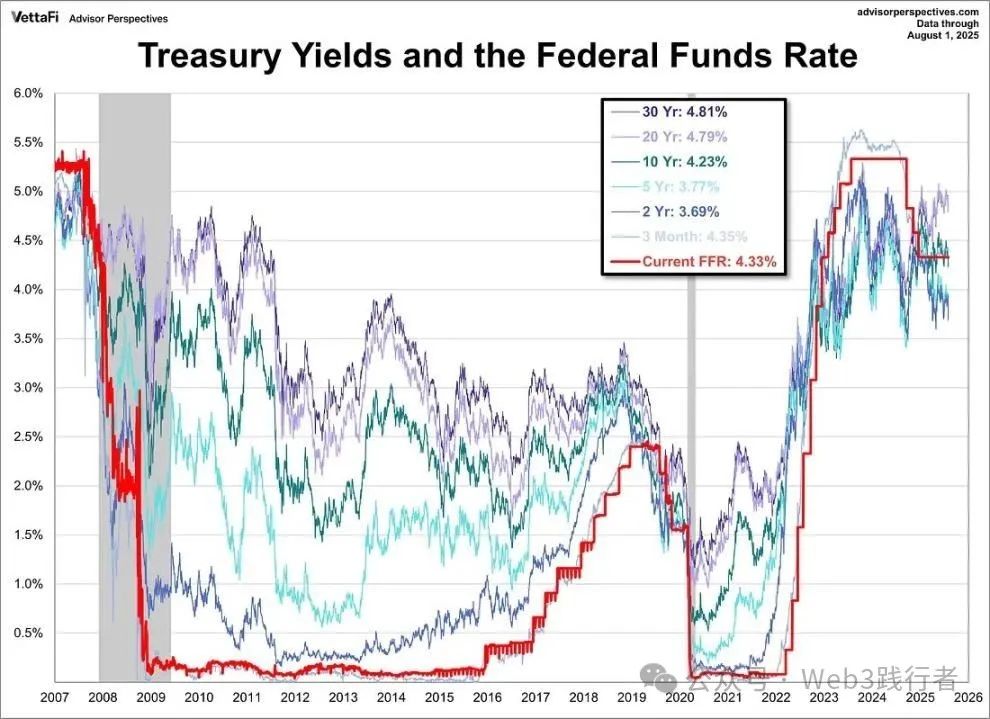

(2) Penentuan Atribut Risiko dari Kurva yang Semakin Curam Saat Ini

Dengan mempertimbangkan struktur imbal hasil obligasi AS saat ini, imbal hasil obligasi 3 bulan (4,35%) lebih tinggi dari 2 tahun (3,69%), imbal hasil 10 tahun (4,23%) memang lebih tinggi dari 2 tahun, namun terutama didukung oleh ekspektasi inflasi jangka panjang—pasar menafsirkan ekspektasi penurunan suku bunga Federal Reserve pada September sebagai “respon pasif terhadap stagflasi”, bukan “penyesuaian aktif di bawah ketahanan ekonomi”. Kombinasi “penurunan suku bunga jangka pendek + kekakuan inflasi jangka panjang” ini sesuai dengan karakteristik inti dari “kurva curam yang malignant”.

Dasar utama penilaian ini adalah: kurva yang semakin curam bukan berasal dari pemulihan kepercayaan pertumbuhan, melainkan penetapan harga pasar atas “kegagalan kebijakan”—bahkan jika Federal Reserve memulai penurunan suku bunga, sulit untuk membalikkan tekanan ganda dari kekakuan inflasi inti dan kelemahan ekonomi, justru dapat memperburuk risiko stagflasi melalui transmisi “ekspektasi pelonggaran→kenaikan ekspektasi inflasi”. Ini juga berarti bahwa di balik “kesehatan permukaan” pasar obligasi saat ini tersembunyi sinyal peringatan resesi yang signifikan.

Kripto: Ujian Kerapuhan Pilar Permintaan Struktural

(1) Perbedaan Logika Permintaan Siklus Saat Ini

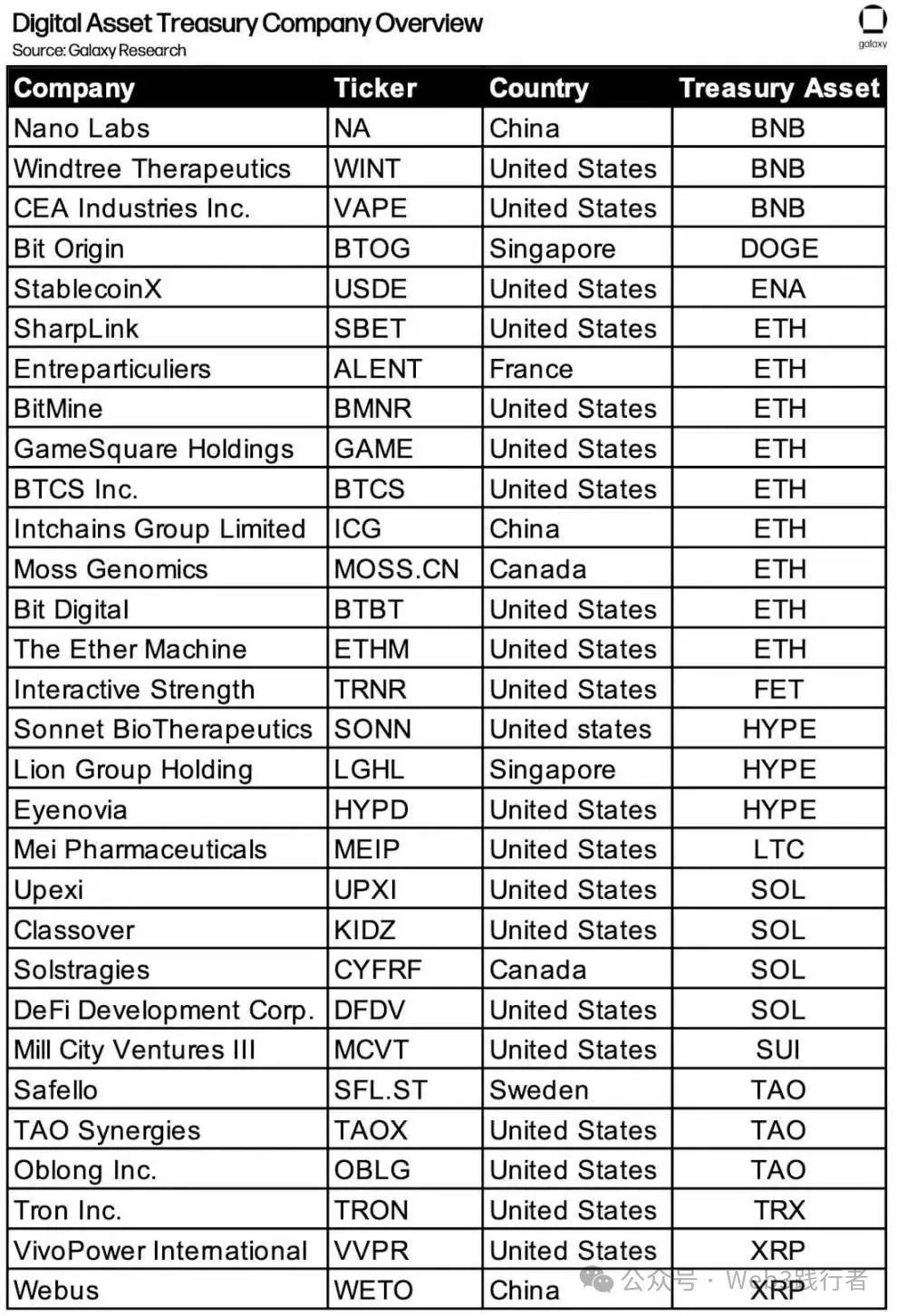

Bandingkan faktor pendorong inti dari tiga siklus bull market kripto: 2017 bergantung pada hype pendanaan (dana baru yang didominasi ritel), 2021 bergantung pada leverage DeFi dan spekulasi NFT (resonansi dana leverage institusi dan ritel), sementara 2025 menunjukkan karakteristik “permintaan struktural sebagai penggerak utama”—treasury kripto perusahaan menjadi kekuatan pembeli inti.

Menurut data Galaxy Research, hingga Agustus 2025, lebih dari 30 perusahaan publik global telah memasukkan aset kripto seperti BTC, ETH, SOL ke dalam konfigurasi treasury mereka, di mana kepemilikan BTC MSTR melebihi 100.000 koin, dan kepemilikan ETH oleh Bit Digital, BTCS, dan institusi lain terus meningkat proporsinya terhadap sirkulasi. “Permintaan konfigurasi tingkat perusahaan” ini berbeda dari “permintaan spekulatif” sebelumnya, dan dianggap sebagai “stabilisator” pasar kripto saat ini.

(2) Risiko Potensial dari Pembalikan Permintaan

Stabilitas treasury kripto perusahaan saat ini bergantung pada dukungan “premium nilai bersih”—jika harga saham perusahaan terkait turun akibat volatilitas pasar atau tekanan kinerja, sehingga rasio “nilai pasar kepemilikan aset kripto / nilai pasar total perusahaan” menjadi tidak seimbang, dapat memicu reaksi berantai “terpaksa menjual aset kripto untuk menstabilkan neraca”. Pengalaman historis menunjukkan bahwa akhir siklus kripto sering kali berasal dari “pembalikan mekanisme permintaan inti”: 2017 bull market berakhir karena pengetatan regulasi, 2021 crash dipicu oleh likuidasi leverage DeFi, dan jika pada 2025 treasury kripto perusahaan beralih dari “pembeli bersih” menjadi “penjual bersih”, itu akan menjadi pemicu utama perubahan siklus.

Keunikan risiko ini terletak pada “transmisi strukturalnya”—penjualan oleh perusahaan berbeda dengan perilaku trading jangka pendek ritel atau institusi, biasanya memiliki karakteristik “skala besar, siklus panjang”, yang dapat merusak “keseimbangan rapuh permintaan-penawaran” pasar kripto saat ini, memicu tekanan ganda dari overshooting harga dan penyusutan likuiditas.

Kesimpulan: Rekonstruksi Logika Investasi Volatilitas sebagai Aset Inti

Inti pasar saat ini adalah “era penetapan harga volatilitas di bawah tabrakan narasi”, empat kontradiksi inti membentuk kerangka dasar pengambilan keputusan investasi: tabrakan antara “koreksi musiman” dan “kenaikan pasca-halving” Bitcoin, tabrakan antara “pernyataan hati-hati” dan “penurunan suku bunga stagflasi” Federal Reserve, tabrakan antara “normalisasi kurva” dan “peringatan resesi” pasar obligasi, serta tabrakan antara “dukungan treasury perusahaan” dan “risiko pembalikan permintaan” kripto.

Dalam lingkungan ini, kemampuan inti investor perlu beralih dari “memprediksi arah narasi tunggal” ke “menangkap peluang volatilitas dalam tabrakan multi-narasi”:

-

Secara aktif merangkul volatilitas: Tidak lagi melihat volatilitas sebagai risiko, melainkan sebagai wadah inti untuk memperoleh excess return—misalnya memanfaatkan koreksi musiman Bitcoin di September untuk penempatan, atau melakukan arbitrase melalui volatilitas suku bunga selama fase kurva obligasi AS yang semakin curam.

-

Memperkuat pola pikir lindung nilai: Dalam konteks penurunan kredibilitas kebijakan dan meningkatnya risiko stagflasi, mengalokasikan aset langka seperti Bitcoin, Ethereum, dan emas untuk melindungi portofolio dari risiko dilusi fiat dan penyesuaian ulang valuasi aset.

-

Melacak sinyal struktural: Memantau secara ketat perubahan kepemilikan treasury kripto perusahaan, kekuatan pelaksanaan target inflasi Federal Reserve, perubahan kemiringan kurva imbal hasil obligasi AS, dan indikator struktural lainnya, karena indikator-indikator ini adalah jangkar kunci untuk menilai arah tabrakan narasi.

Pada akhirnya, peluang investasi di pasar saat ini bukanlah “memilih satu narasi pemenang”, melainkan menyadari bahwa “volatilitas itu sendiri adalah aset”—di era tabrakan narasi, kemampuan untuk mengendalikan volatilitas, melindungi risiko, dan menangkap titik nilai dalam kontradiksi adalah logika inti untuk membangun keunggulan investasi jangka panjang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Amendemen XRP Ledger Semakin Dekat dengan Timer Aktivasi, Apa yang Akan Datang?

'Shib Berutang Kepadamu': Anggota Tim Shiba Inu Menjelaskan Kerangka Pemulihan Shibarium