Masa keemasan Nvidia tampaknya telah berlalu, sekarang adalah "momen pesta AI" bagi saham teknologi Asia

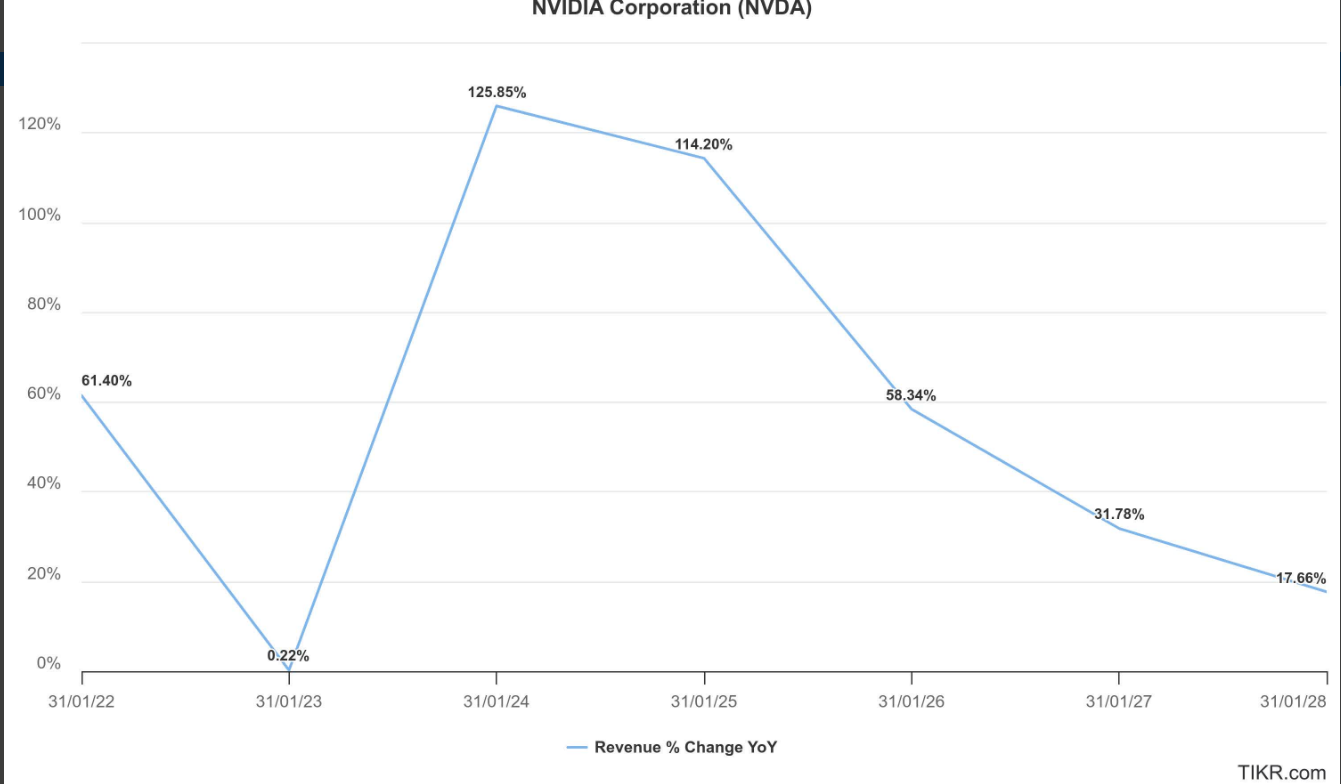

Tidak diragukan lagi, "raja chip AI" Nvidia (NVDA.US) dengan kapitalisasi pasar sebesar 4.2 triliun dolar AS telah mengalami pertumbuhan paling kuat sejak 2023, namun bisnis intinya yang paling utama—pendapatan dari segmen pusat data—telah menunjukkan perlambatan pertumbuhan yang jelas. Segmen bisnis inilah yang menyediakan H100/H200 serta GPU AI arsitektur Blackwell sebagai infrastruktur komputasi AI yang sangat kuat untuk pusat data di seluruh dunia. Selain itu, hambatan besar dari pasar Tiongkok dan risiko regulasi antara Tiongkok-AS bersama-sama telah melemahkan prospek ekspansi besar-besaran segmen bisnis ini.

Pada saat yang sama, ketika harga saham Nvidia menghadapi prospek kinerja yang semakin tidak jelas dan valuasi tinggi di pasar saham AS menjadi hambatan besar sehingga hampir stagnan, saham teknologi Tiongkok sedang mengalami bull market super di tengah gelombang investasi AI di Tiongkok yang dipimpin oleh raksasa internet seperti Alibaba dan Tencent, serta badai "substitusi chip domestik" yang dipimpin oleh pemimpin rantai industri chip dalam negeri seperti Cambricon. Raksasa semikonduktor di pasar Taiwan, Jepang, dan Korea Selatan yang bergerak di bidang infrastruktur komputasi pusat data AI, chip AI perangkat konsumen, dan manufaktur chip proses canggih juga mengikuti jejak bull market ini.

Meski beberapa analis Wall Street yang bullish jangka panjang terhadap Nvidia melihat tren ekspansi infrastruktur AI dan perangkat keras jaringan berperforma tinggi sebagai harapan pertumbuhan baru yang menggembirakan, namun skala bisnis ini jauh lebih kecil dibandingkan dengan bisnis inti pusat data yang sangat diandalkan Nvidia. Berbeda dengan posisi kepemimpinan Nvidia di bidang chip AI, infrastruktur AI yang luas dan jaringan berperforma tinggi menghadapi tekanan persaingan yang sengit, saat ini belum ada pemimpin pasar absolut dan masih berada dalam persaingan yang ketat. Performa pasar saham juga menunjukkan bahwa ketika pertumbuhan kinerja Nvidia secara keseluruhan mulai melambat dan menjadi normal, prospek untuk terus mengungguli pasar mulai diragukan oleh pasar.

Ada Lembaga yang Menyatakan: Masa Terbaik Nvidia Mungkin Sudah Berlalu

Lembaga konsultasi investasi JR Research yang berbasis di platform riset investasi Seeking Alpha baru-baru ini merilis laporan: Mengingat normalisasi pertumbuhan serta risiko besar di bidang regulasi dan eksekusi, mereka mendesak semua investor untuk mempertimbangkan dengan hati-hati, karena masa terbaik Nvidia mungkin telah berlalu (Nvidia's best days look well behind us).

JR Research menyatakan, jika para investor selalu memperhatikan performa harga saham Nvidia, mereka akan menyadari bahwa sebagian besar kenaikan pada paruh kedua tahun sebelum laporan keuangan Agustus 2025 telah terkoreksi. Oleh karena itu, ketika kita memasuki bulan September, setelah laporan keuangan kuartal kedua FY2026 Nvidia dirilis, narasi bullish tampaknya menjadi lebih hati-hati. JR Research menyatakan, bagi Jensen Huang dan timnya, ini sampai batas tertentu masih merupakan "bisnis seperti biasa", namun tidak diragukan lagi, pertumbuhan pendapatan dari bisnis pusat data yang paling berharga telah melambat secara signifikan.

JR Research berpendapat, meskipun meredanya hubungan geopolitik Tiongkok-AS merupakan kemajuan yang konstruktif, namun tetap harus disikapi dengan hati-hati, terutama karena upaya formal Nvidia untuk kembali ke pasar Tiongkok dengan chip AI H20 menghadapi hambatan substansial. Mengesahkan kerangka komisi 15% milik pemerintah AS mungkin dapat dianggap sebagai langkah prosedural. Namun, pihak Tiongkok tampaknya bertekad untuk mencegah H20 kembali dengan mudah ke pasar Tiongkok, dengan alasan kekhawatiran serius terhadap risiko keamanan nasional akibat kemungkinan adanya backdoor pada chip Nvidia.

Beberapa perusahaan Tiongkok yang terus membutuhkan chip H20 Nvidia menunjukkan kekuatan ekosistem CUDA yang sangat melekat. Namun, jika hambatan regulasi geopolitik terus menghalangi kembalinya Nvidia dengan cepat, ekosistem ini mungkin akan semakin dilemahkan oleh ekosistem AI Tiongkok yang dibangun oleh pemimpin desain chip AI Tiongkok seperti Alibaba dan Cambricon. Oleh karena itu, analis Wall Street umumnya tidak memperkirakan pendapatan chip AI Nvidia di Tiongkok akan sepenuhnya pulih, yang juga dapat memberikan peluang besar bagi pesaing domestik untuk mengejar ketertinggalan.

Mengingat hal ini, beberapa analis tidak terkejut jika manajemen Nvidia mencoba meremehkan dampak positif jangka pendek dari pemulihan bisnisnya di Tiongkok dan mengecualikannya dari panduan kinerja jangka pendek. CEO Nvidia Jensen Huang menyatakan dalam konferensi kinerja bahwa pasar chip AI Tiongkok dapat dikatakan mewakili peluang pertumbuhan kinerja sebesar 50 miliar dolar AS dalam jangka pendek hingga menengah, dan keterlambatan lebih lanjut dalam memasuki pasar juga dapat meningkatkan risiko eksekusi dan pendapatan Nvidia di pasar Tiongkok selama sisa FY2026.

Meskipun analis Wall Street terus menaikkan target harga saham Nvidia untuk 12 bulan ke depan setelah laporan kinerja terbaru, semakin jelas pula bahwa momen "kejutan di luar ekspektasi dan kenaikan panduan secara signifikan" serta momen Wall Street menaikkan target harga Nvidia dengan "langkah dua kali lipat" hampir semuanya telah menjadi masa lalu.

JR Research berpendapat, dalam waktu dekat tidak akan terkejut jika Jensen Huang kembali "mengeluarkan trik dari topi ajaib", berusaha meyakinkan kita bahwa masa terbaik Nvidia belum tiba—bukan hanya karena klaster GPU AI seri Blackwell masih berkembang dengan sehat, perusahaan juga bertaruh pada argumen infrastruktur AI bernilai triliunan dolar AS, yang mungkin akan mengubah pemahaman semua orang tentang ekosistem full-stack Nvidia yang melampaui CUDA, dan inilah logika inti mengapa sebagian besar pihak bullish Nvidia tetap optimis Nvidia akan menembus kapitalisasi pasar 5 triliun dolar AS.

Namun, faktanya adalah, meskipun target harga rata-rata telah dinaikkan, para analis Wall Street tidak mengubah kemiringan kurva ekspektasi pertumbuhan kinerja Nvidia yang menurun. Meskipun memperdalam penetrasi di bidang jaringan AI berperforma tinggi diharapkan dapat meningkatkan peluang diversifikasi, namun skala pendapatan hanya sebesar 10 miliar dolar AS masih sangat kecil dibandingkan dengan bisnis pusat data yang hampir mencapai 150 miliar dolar AS.

Selain itu, di bidang bisnis pusat data ethernet berperforma tinggi, Nvidia juga harus bersaing langsung dalam jangka panjang dengan Broadcom (AVGO.US) dan Marvell (MRVL.US)—dua perusahaan terakhir ini memiliki keunggulan pangsa pasar yang signifikan dibandingkan Nvidia sebagai pendatang baru, dan akan secara aktif mempertahankan wilayahnya.

JR Research menyatakan, jika kita menganggap kelipatan EBITDA jangka panjang Nvidia sebesar 28 kali masih di bawah rata-rata 10 tahunnya sebesar 34,3 kali, maka investor dengan keyakinan tinggi mungkin akan menganggap saham ini tampak relatif undervalued. Namun, jika kita merujuk pada grafik jangka panjang NVDA di atas yang mencerminkan "kebijaksanaan pasar", akan timbul pertanyaan: Mengapa tekanan beli tidak mampu melanjutkan titik tertinggi yang tercapai pada bulan Agustus?

Menariknya, tekanan beli tidak hanya gagal berlanjut, bahkan sebelum memasuki bulan September, sebagian besar kenaikan di bulan Agustus juga telah menguap. JR Research tidak merasa terkejut, lembaga ini menyatakan: "Jika kita mempertimbangkan kemungkinan logika pertumbuhan yang terus menjadi normal dalam dua tahun fiskal mendatang, saya yakin pasar sedang dengan tajam menghargai kemungkinan ini."

"Kecuali Jensen Huang dan timnya yang tak terbantahkan kemampuannya, mampu kembali menyalakan 'sihir Jensen' seputar argumen infrastruktur AI secara keseluruhan dalam lima tahun ke depan, saya rasa terlalu berlebihan untuk berharap Nvidia dapat terus mempertahankan keunggulan alpha yang luar biasa dari posisi saat ini," kata JR Research.

Kenaikan Harga Saham Sektor Komputasi AI Asia Tak Terbendung

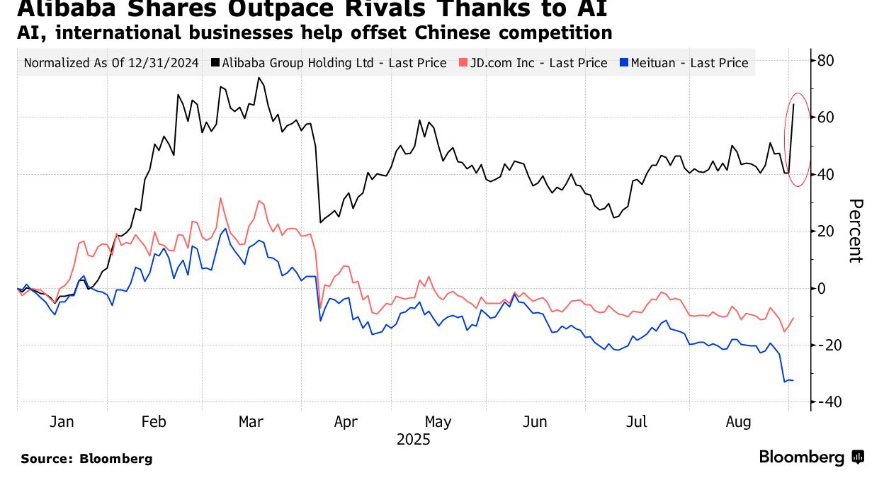

Berbanding terbalik dengan melambatnya momentum pertumbuhan harga saham pemimpin rantai industri komputasi AI seperti Nvidia di pasar saham AS, saham teknologi Asia, khususnya pemimpin cloud computing Tiongkok seperti Alibaba, serta rantai industri komputasi AI Tiongkok baru-baru ini mengalami lonjakan harga yang luar biasa. Didukung oleh ledakan permintaan infrastruktur AI global, sektor infrastruktur komputasi di pasar saham A Tiongkok serta sektor terkait "substitusi chip domestik" di tengah persaingan Tiongkok-AS menjadi fokus pasar, banyak saham pemimpin AI dan chip mencatat rekor tertinggi baru, dan kinerjanya juga meningkat secara bersamaan.

Dengan Alibaba, raksasa internet dan cloud computing Tiongkok, mengumumkan kinerja yang melampaui ekspektasi pasar serta menampilkan "blueprint super AI" yang sangat ambisius, semakin memanaskan gelombang investasi AI di pasar saham Tiongkok, mendorong saham teknologi Tiongkok yang diminati dana global untuk mempertahankan tren kenaikan yang kuat tahun ini. Gelombang super AI ini sebanding dengan bull market "gila" saham teknologi AS pada 2023. Setelah pengumuman kinerja, saham Alibaba di Hong Kong melonjak lebih dari 17%, kapitalisasi pasar melonjak lebih dari 50 miliar dolar AS.

Data laporan keuangan menunjukkan, pendapatan bisnis cloud computing Alibaba tumbuh 26% YoY, pendapatan terkait komputasi AI cloud mencatat pertumbuhan tiga digit YoY selama delapan kuartal berturut-turut, dan belanja modal pada kuartal kedua naik menjadi 38,6 miliar yuan. Yang lebih signifikan, Alibaba melalui perusahaan semikonduktor Pintouge di bawahnya telah mengembangkan chip AI inferensi generasi baru. Chip ini dirancang untuk mengisi kekosongan yang ditinggalkan oleh keterbatasan GPU AI Nvidia di pasar chip AI kelas menengah dan atas. Desain chip ini kompatibel dengan ekosistem CUDA Nvidia, dan diumumkan akan diproduksi oleh perusahaan chip domestik, namun tidak mengungkapkan pabrik chip spesifiknya. Alibaba juga menyatakan akan melanjutkan rencana belanja modal dan investasi AI sebesar 380 miliar yuan.

Kinerja terbaru Alibaba dan prospek belanja AI masa depan yang sangat kuat semakin memperkuat sentimen bullish pasar terhadap "raja chip AI Tiongkok" dan pemimpin "substitusi chip domestik" Cambricon. Baru-baru ini, harga saham dan kinerja Cambricon melonjak bersamaan, menyoroti panasnya gelombang investasi AI domestik, menarik lembaga asing termasuk Wall Street untuk masuk ke pasar saham A dan Hong Kong Tiongkok. Dari sisi kinerja, pendapatan operasional Cambricon pada paruh pertama 2025 mencapai 2,881 miliar yuan, melonjak 4,347.82% YoY, dan laba bersih yang diatribusikan kepada induk mencapai 1,038 miliar yuan, padahal tahun lalu rugi 530 juta yuan.

Dengan optimisme terhadap ekspansi belanja modal AI penyedia layanan cloud Tiongkok dan lonjakan permintaan chip AI domestik, raksasa keuangan Wall Street Goldman Sachs kembali menaikkan target harga Cambricon hanya dalam waktu satu minggu. Dalam laporan terbarunya pada 1 September, Goldman Sachs menaikkan target harga 12 bulan Cambricon dari 1.835 yuan menjadi 2.104 yuan, naik 14,7%, dan mempertahankan peringkat "beli". Target harga terbaru ini berarti saham tersebut memiliki potensi kenaikan 41% dibandingkan harga penutupan 29 Agustus.

Kenaikan ini mengikuti pengumuman kinerja kuartal kedua 2025 Cambricon yang sangat kuat. Laporan bullish Goldman Sachs ini menunjukkan, raksasa layanan cloud Tiongkok sedang mempercepat investasi infrastruktur AI, ditambah dengan kebijakan industri yang didukung pemerintah, bersama-sama mendorong permintaan chip AI domestik, dan Cambricon sebagai pemimpin "substitusi chip domestik" dan rantai industri komputasi AI akan mendapat manfaat dari hal ini. Selain itu, pertumbuhan skala pendapatan dan peningkatan efisiensi operasional juga akan membantu meningkatkan rasio biaya operasional Cambricon.

Di bidang peralatan semikonduktor, ini bisa dibilang merupakan bidang manufaktur canggih yang paling lama "dicekik" oleh AS dalam rantai industri chip Tiongkok. Dalam beberapa tahun terakhir, sanksi AS terhadap rantai industri chip Tiongkok terus meningkat, terutama pada peralatan semikonduktor, bahan baku, dan proses manufaktur chip. Oleh karena itu, untuk mewujudkan lokalisasi penuh di bidang manufaktur chip, berbagai peralatan semikonduktor canggih yang dibutuhkan untuk manufaktur chip—yang pada dasarnya masih dalam tahap awal "dari nol ke satu"—menjadi fokus utama pendanaan pemerintah dan swasta di semua tingkatan.

Baru-baru ini, kenaikan harga saham sektor ini sangat kuat, didorong oleh badai "substitusi chip domestik" yang belum pernah terjadi sebelumnya di pasar saham Tiongkok. Terutama baru-baru ini, AS mengeluarkan Samsung, Intel, dan SK Hynix dari daftar "verified end user" di Tiongkok, yang berarti tiga raksasa chip ini di masa depan mungkin tidak dapat menggunakan paten manufaktur, peralatan semikonduktor, atau bahan baku semikonduktor berbasis teknologi AS. Ini setara dengan Samsung, Intel, dan Hynix langsung menyerahkan pangsa pasar mereka di Tiongkok, mempercepat keuntungan bagi substitusi domestik, terutama proses substitusi peralatan semikonduktor domestik.

Selain itu, peralatan semikonduktor juga merupakan sektor yang diuntungkan dari gelombang investasi AI global. Saat ini, permintaan chip AI global sangat tinggi, dan permintaan ini diperkirakan akan berlanjut hingga 2027, sehingga TSMC, Samsung, dan Intel sebagai produsen chip akan memperluas kapasitas secara menyeluruh, ditambah SK Hynix dan Micron sebagai raksasa memori memperluas kapasitas HBM, semuanya membutuhkan pembelian besar-besaran peralatan manufaktur chip dan peralatan packaging canggih, bahkan beberapa peralatan inti perlu diperbarui. Bagaimanapun, chip AI memiliki kepadatan logika lebih tinggi, desain sirkuit lebih kompleks, serta persyaratan daya dan presisi peralatan yang lebih tinggi, yang dapat menyebabkan persyaratan teknologi lebih tinggi pada proses litografi, etching, deposisi film tipis, interkoneksi multilayer, dan manajemen panas, sehingga membutuhkan peralatan manufaktur dan pengujian yang disesuaikan untuk memenuhi kebutuhan tersebut.

Oleh karena itu, raksasa peralatan semikonduktor benar-benar memegang "urat nadi pembuatan chip", saat ini rantai industri chip Tiongkok sangat membutuhkan peralatan manufaktur semikonduktor domestik di proses-proses utama seperti atomic layer deposition (ALD), chemical vapor deposition (CVD), physical vapor deposition (PVD), rapid thermal processing (RTP), chemical mechanical polishing (CMP), wafer etching, ion implantation, serta dua proses packaging canggih chiplet yaitu wafer Hybrid Bonding dan Through Silicon Via, untuk mempercepat proses substitusi domestik.

Manajer dana saham Asia Pasifik JPMorgan Asset Management, Oliver Cox, menyatakan bahwa produsen peralatan semikonduktor Tiongkok memiliki keunggulan sebagai "penjual sekop"—tidak peduli bagaimana pola persaingan produsen chip hilir berubah, permintaan peralatan akan terus mendapat manfaat dari peningkatan industri serta gelombang substitusi chip domestik di tengah persaingan Tiongkok-AS. Manajer dana yang mengelola aset senilai 2.1 miliar dolar AS ini mencatatkan kinerja dana yang mengungguli 95% rekan-rekannya tahun ini.

Raksasa semikonduktor di pasar Taiwan, Jepang, dan Korea Selatan yang bergerak di bidang infrastruktur komputasi pusat data AI, chip AI perangkat konsumen, dan manufaktur chip proses canggih juga mengikuti jejak bull market ini. Pasar menilai TSMC, Tokyo Electron, Advantest, SK Hynix, dan Samsung tidak hanya diuntungkan dari gelombang infrastruktur AI, tetapi juga akan diuntungkan dari gelombang AI perangkat (edge AI) yang akan datang yang mencakup kacamata pintar AI, smartphone, dan PC, serta siklus boom industri chip baru yang menunjukkan tren ekspansi kuat. Sebaliknya, perusahaan Fabless AS seperti Nvidia tidak memiliki atribut pertumbuhan lintas produk dan manufaktur chip di berbagai bidang.

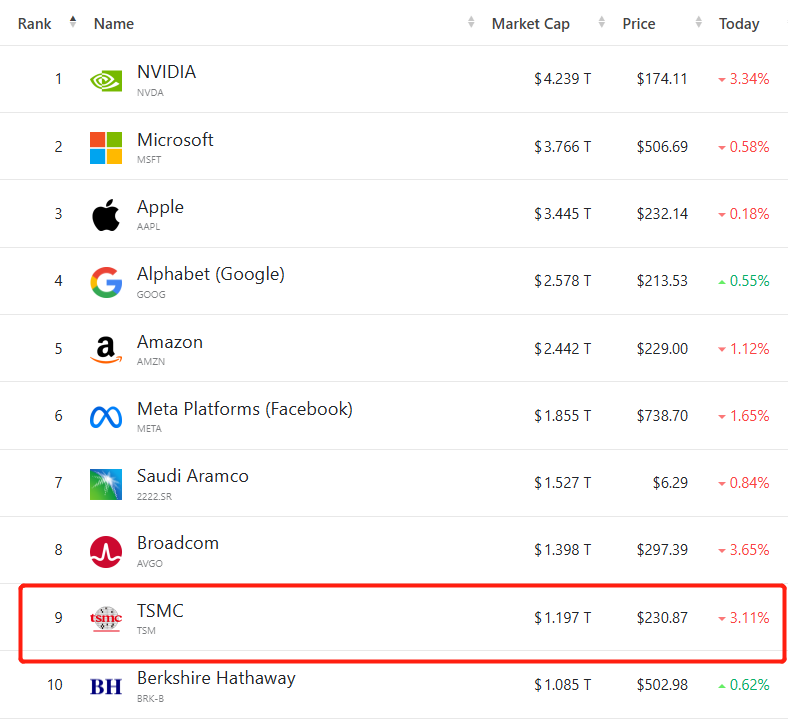

Harga saham TSMC melonjak tajam tahun ini, dan pada Juli 2025 kapitalisasi pasar TSMC di bursa Taiwan untuk pertama kalinya menembus tonggak 1 triliun dolar AS. Sejak titik terendah tahun ini pada bulan April, harga saham TSMC di bursa Taiwan dan ADR di AS telah naik lebih dari 50%, kapitalisasi pasar melonjak melampaui Berkshire Hathaway milik Buffett, menempati peringkat kesembilan dalam daftar kapitalisasi pasar global. Kapitalisasi pasar yang belum pernah terjadi sebelumnya ini mencerminkan kepercayaan tinggi investor terhadap prospek TSMC dalam gelombang AI: sebagai mitra utama manufaktur chip bagi Apple, Nvidia, dan AMD, TSMC dianggap sebagai "fondasi manufaktur chip" yang tak tergantikan dalam rantai industri komputasi AI global dan gelombang edge AI.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Mengapa Harga Bitcoin Turun Hari Ini?

Analis Mengungkap Apakah Harga XRP Bisa Turun Kembali ke $1