Tom Lee: ETH sedang mengalami "momen 1971", valuasi 60.000 dolar AS dianggap wajar

Artikel ini berasal dari: Medici Network

Diterjemahkan oleh Odaily (@OdailyChina); Penerjemah: Azuma (@azuma_eth)

Judul asli: Podcast Terbaru Tom Lee: Kita Sedang Menyaksikan “Momen 1971” ETH, 60.000 Dolar Adalah Valuasi yang Wajar

Catatan editor: Apa kekuatan beli terkuat di balik kenaikan ETH kali ini? Jawabannya tidak lain adalah perusahaan treasury ETH. Seiring dengan terus bertambahnya kepemilikan BitMine (BMNR) dan Sharplink Gaming (SBET), kekuatan suara ETH pun diam-diam telah bergeser — detailnya dapat dibaca di “Mengungkap Dua Tokoh Utama di Balik Lonjakan ETH Kali Ini: Tom Lee VS Joseph Rubin”.

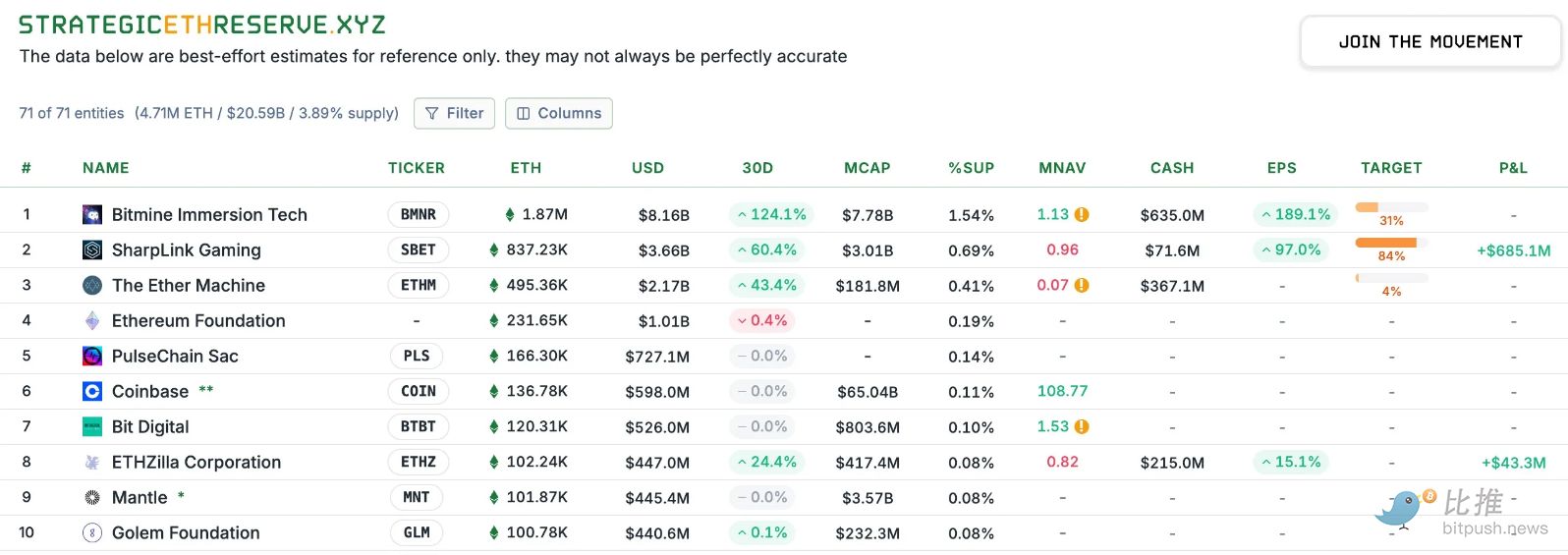

Data Strategic ETH Reserve menunjukkan, hingga 4 September waktu Beijing, kepemilikan ETH BitMine telah mencapai 1,87 juta koin, senilai sekitar 8,16 miliar dolar AS. Pemimpin BitMine, Tom Lee, telah menjadi whale dengan pengaruh terbesar di seluruh ekosistem Ethereum saat ini.

Pada malam 3 September, Tom Lee menjadi tamu dalam podcast Level Up milik Medici Network. Dalam percakapan tersebut, Tom Lee membahas posisi ETH di bidang keuangan global, kisah kebangkitan BitMine sebagai pemimpin treasury ETH, serta situasi makro seputar aset digital. Tom Lee juga membagikan pandangannya tentang potensi jangka panjang kripto, visi desentralisasi, dan rencana BitMine untuk meningkatkan skala cadangan mereka.

Berikut adalah transkrip wawancara yang telah diterjemahkan oleh Odaily — demi kelancaran membaca, beberapa bagian telah disunting.

-

Pembawa acara: Bisa ceritakan sedikit tentang kisah Anda? Bagaimana Anda mulai terjun ke pasar kripto? (Saat memperkenalkan Tom Lee, selain gelar resminya, pembawa acara juga menyebutnya sebagai “pria dengan gaya rambut paling keren di Wall Street.”)

Tom Lee: Singkatnya, setelah lulus kuliah (di Wharton School), seluruh karier saya pada dasarnya hanya satu pekerjaan, yaitu meneliti pasar. Saya pertama kali bekerja di Kidder, Peabody & Company, fokus pada industri teknologi, khususnya komunikasi nirkabel, dari tahun 1993 hingga 2007.

Pengalaman itu mengajarkan saya beberapa hal penting. Komunikasi nirkabel saat itu masih tahap awal — hanya ada 37 juta ponsel di seluruh dunia, sementara sekarang hampir 8 miliar, pertumbuhannya eksponensial. Tapi yang mengejutkan saya, banyak klien saat itu sangat skeptis terhadap teknologi nirkabel — menurut mereka, inti bisnis telekomunikasi adalah panggilan jarak jauh dan lokal, sedangkan ponsel hanyalah “telepon nirkabel versi upgrade” yang mungkin akan menjadi gratis di masa depan.

Jadi saya sadar: manajer dana berusia 40-50 tahun seringkali tidak benar-benar memahami disrupsi teknologi, karena pada dasarnya mereka adalah pihak yang diuntungkan dari status quo. Setelah itu, saya menjadi kepala strategi di JPMorgan hingga 2014. Kemudian saya mendirikan Fundstrat, dengan tujuan membangun perusahaan riset institusional pertama di Wall Street yang “mendemokratisasi riset” — yaitu membuka riset yang sebelumnya hanya untuk hedge fund dan manajer aset besar kepada publik yang lebih luas. Kami ingin menyediakan layanan riset yang sebelumnya hanya untuk hedge fund dan institusi besar, kini terbuka untuk publik.

Kemudian sekitar tahun 2017, saya mulai memperhatikan berita bahwa bitcoin menembus 1.000 dolar. Ini mengingatkan saya pada masa di tim forex JPMorgan, di mana kami sering mendiskusikan bitcoin — saat itu harganya masih di bawah 100 dolar, dan inti diskusinya adalah: apakah mata uang digital ini mungkin diakui sebagai bentuk uang.

Tapi di JPMorgan, sikapnya sangat negatif, menganggap bitcoin hanya alat bagi bandar narkoba dan penyelundup. Namun, selama 20 tahun karier saya, saya belum pernah melihat aset yang naik dari di bawah 100 dolar menjadi 1.000 dolar, dan kapitalisasi pasarnya menembus 10 miliar dolar. Ini jelas bukan sesuatu yang bisa diabaikan, saya harus menelitinya.

Jadi kami mulai meneliti. Walaupun saat itu saya belum sepenuhnya memahami mengapa “blockchain proof-of-work” bisa menjadi alat penyimpan nilai, saya menemukan bahwa hanya dengan dua variabel saja sudah bisa menjelaskan lebih dari 90% kenaikan bitcoin dari 2010 hingga 2017: pertama, jumlah wallet; kedua, tingkat aktivitas setiap wallet.

Berdasarkan dua variabel ini, kami bahkan bisa membuat model untuk memproyeksikan kemungkinan pergerakan bitcoin di masa depan. Inilah awal perjalanan saya benar-benar masuk ke dunia kripto. Jadi, saat harga bitcoin masih di bawah 1.000 dolar, kami menerbitkan whitepaper pertama. Kami menyatakan: jika ada yang menganggap bitcoin sebagai pengganti emas, dan hanya mengambil 5% pangsa pasar emas, maka harga wajar bitcoin adalah 25.000 dolar. Ini adalah prediksi kami untuk harga bitcoin tahun 2022, dan ternyata pada 2022, harga bitcoin memang sekitar 25.000 dolar.

-

Pembawa acara: Anda tadi membahas BTC, tapi Anda juga melakukan hal menarik di ETH. Bisakah kita bahas peluang makro ETH?

Tom Lee: Dalam waktu yang cukup lama, sekitar 2017 hingga 2025, pandangan inti kami di dunia kripto selalu — bitcoin menempati posisi yang sangat jelas dalam portofolio banyak orang, karena selain telah terbukti dalam hal skala dan stabilitas, yang lebih penting adalah bitcoin dapat menjadi alat penyimpan nilai.

Saat kami berpikir, selain bitcoin, bagaimana investor harus mengalokasikan aset kripto, ada banyak proyek di pasar — seperti Solana, Sui, dan berbagai proyek lain yang sering Anda tulis. Namun mulai tahun ini, kami kembali secara serius meninjau Ethereum.

Alasannya: saya rasa tahun ini lingkungan regulasi di AS berkembang ke arah yang menguntungkan, sehingga Wall Street mulai lebih serius memperhatikan kripto dan blockchain. Tentu saja, “killer app” atau momen ChatGPT di sini sebenarnya adalah stablecoin dan IPO Circle, lalu ada RUU “Genius” dan rencana Project Crypto dari SEC.

Saya rasa ada banyak faktor positif untuk ETH, tapi yang paling utama — saat kita mengamati proyek tokenisasi aset yang sedang didorong Wall Street, baik dolar maupun aset lain, mayoritas besar dilakukan di atas Ethereum.

Selain itu, yang lebih penting, saya rasa orang perlu mundur sejenak: apa yang terjadi di Wall Street tahun 2025 sangat mirip dengan momen bersejarah tahun 1971. Pada 1971, dolar AS lepas dari emas, meninggalkan standar emas. Saat itu, emas memang diuntungkan, banyak orang membeli emas, tapi inti sebenarnya bukan emas yang diuntungkan, melainkan Wall Street memulai inovasi keuangan — karena tiba-tiba, dolar menjadi fiat, tidak lagi didukung emas, orang harus membangun “jalur” baru untuk sirkulasi dan pembayaran dolar. Jadi, pemenang sejati adalah Wall Street.

Pada 2025, inovasi yang dibawa blockchain sedang menyelesaikan banyak masalah, Wall Street sedang bermigrasi ke “jalur” kripto, dan menurut saya inilah “momen 1971” untuk ETH. Ini akan membawa peluang besar, memindahkan banyak aset dan transaksi ke blockchain. Ethereum mungkin bukan satu-satunya pemenang, tapi pasti salah satu pemenang utama.

Dari sudut pandang adopsi institusi, saya mendengar banyak diskusi terkait. BTC sudah sangat terinstitusionalisasi. Saat saya bertemu investor, mereka semua tahu cara membangun model, cara memikirkan nilai masa depan BTC. Jadi, BTC sudah masuk ke banyak portofolio. Sebaliknya, tingkat kepemilikan ETH masih sangat rendah, lebih mirip BTC tahun 2017.

Saya rasa, ETH hari ini belum benar-benar dianggap sebagai “aset institusi”, jadi masih sangat awal, inilah alasan saya melihat peluang ETH lebih besar.

-

Pembawa acara: Saya tahu Anda pernah menetapkan target harga untuk Ethereum, sekitar 60.000 dolar. Bagaimana Anda membuat prediksi itu?

Tom Lee: Benar, tapi saya harus klarifikasi, (60.000 dolar) ini bukan target jangka pendek. Jadi jangan sampai 31 Desember nanti Anda mengkritik saya “tidak naik sebanyak itu”, ini bukan prediksi yang akan terwujud minggu depan.

Sebenarnya, waktu itu saya mengutip analisis yang kami lakukan untuk ETH, yang dikerjakan oleh Mosaics dan beberapa peneliti lain. Mereka menganggap saat ini sebagai momen titik balik seperti tahun 1971. Mereka memikirkan nilai Ethereum dari dua sudut: pertama sebagai jalur pembayaran, kedua sebagai bagian dari pangsa pasar pembayaran yang bisa diambil Ethereum, dan menurut saya kedua konsep ini bisa digabungkan.

Mereka berasumsi, jika Anda melihat pasar yang dicakup sistem perbankan dan mengasumsikan setengahnya akan pindah ke blockchain, maka Ethereum bisa menangkap sekitar 3,88 triliun dolar nilai; lalu lihat Swift dan Visa, mereka memproses sekitar 450 miliar dolar pembayaran per tahun, jika setiap transaksi dikenakan biaya Gas dan dikonversi ke pendapatan jaringan, lalu diberi price earning ratio konservatif 30 kali, Anda akan mendapatkan valuasi sekitar 3 triliun dolar. Gabungkan kedua bagian ini, valuasi wajar Ethereum sekitar 60.000 dolar, atau sekitar 18 kali lipat dari sekarang.

-

Pembawa acara: Baru-baru ini, sentimen positif ETH sangat terkait dengan pembelian berkelanjutan dari perusahaan treasury aset digital. Sebagai Chairman BitMine, menurut Anda bagaimana investor harus melihat berbagai jalur investasi, seperti memilih antara ETF, spot, dan saham perusahaan treasury?

Tom Lee: Pertama, jika seseorang ingin mendapatkan eksposur ETH melalui ETF, itu tidak masalah, karena ETF memungkinkan Anda berinvestasi langsung di ETH tanpa spread harga besar, seperti halnya BTC ETF, langsung memberi Anda eksposur BTC.

Tapi jika Anda lihat perusahaan treasury BTC, MicroStrategy lebih besar dari ETF BTC terbesar. Artinya, dibanding ETF, lebih banyak investor memilih MicroStrategy untuk secara tidak langsung memegang BTC. Alasannya sederhana, perusahaan treasury tidak hanya memberi Anda kepemilikan ETH statis, mereka sebenarnya membantu Anda meningkatkan jumlah ETH per saham. MicroStrategy adalah contohnya: saat mereka beralih ke strategi BTC pada Agustus 2020, harga saham sekitar 13 dolar, sekarang sudah naik ke 400 dolar, naik sekitar 30 kali dalam lima tahun, sementara BTC sendiri naik dari 11.000 ke 120.000, naik sekitar 11 kali. Ini menunjukkan MicroStrategy berhasil meningkatkan kepemilikan BTC per saham, sedangkan ETF BTC selama periode ini hanya tetap sama.

Dengan kata lain, dalam lima tahun ETF mungkin memberi Anda keuntungan 11 kali, tapi MicroStrategy dengan strategi treasury bisa memberi investor lebih banyak. Mereka memanfaatkan likuiditas dan volatilitas saham untuk terus meningkatkan kepemilikan BTC per saham. Strategi Michael Saylor seperti itu, dari awal setiap saham setara 1-2 dolar BTC, kini bisa setara 227 dolar, ini peningkatan besar.

-

Pembawa acara: Anda tadi menyebut minat investor tradisional terhadap Ethereum meningkat. Saya penasaran, dalam beberapa bulan terakhir saat Anda berbicara dengan klien institusi non-kripto tentang perusahaan treasury, bagaimana perubahan sikap mereka?

Tom Lee: Terus terang, kebanyakan orang melihat treasury kripto dengan penuh keraguan. Memang banyak orang yang berinvestasi di MicroStrategy mendapat untung, tapi meski begitu, pemiliknya tidak sebanyak yang Anda bayangkan, karena masih banyak institusi yang sama sekali tidak percaya pada kripto. Misalnya survei terbaru Bank of America menunjukkan, 75% investor institusi tidak punya eksposur ke kripto. Artinya, tiga perempat orang sama sekali belum menyentuh aset kripto. Jadi ketika mereka melihat perusahaan treasury, reaksi pertama mereka: “Lebih baik langsung beli token.”

Jadi kami menghabiskan banyak waktu di pertemuan untuk edukasi mereka. Ambil contoh data BitMine, perbedaannya adalah perusahaan treasury bisa membantu Anda meningkatkan jumlah ETH per saham. Misalnya saat kami beralih ke treasury ETH pada 8 Juli, setiap saham hanya setara 4 dolar ETH, pada pembaruan 27 Juli, setiap saham sudah setara 23 dolar ETH, dalam sebulan naik hampir 6 kali. Perbedaan ini sangat besar, menunjukkan “efek percepatan ETH per saham” dari strategi treasury.

-

Pembawa acara: Ada banyak perusahaan treasury ETH di pasar, tapi jelas BitMine yang paling agresif, bagaimana Anda melakukannya?

Tom Lee: Saya rasa MicroStrategy memberi contoh yang bagus. Perusahaan treasury BTC pertama sebenarnya Overstock, tapi mereka tidak benar-benar mendapat kepercayaan investor, harga sahamnya juga tidak diuntungkan. Saylor adalah yang pertama melakukan ini dengan cara lebih besar dan sistematis, ini sangat menginspirasi kami. Jadi strategi BitMine adalah: tetap sangat jelas dan sederhana, hanya menggunakan saham biasa, tidak membuat struktur derivatif yang rumit, agar investor langsung paham. Mungkin ke depan akan menambah strategi memanfaatkan volatilitas atau skala pasar, tapi langkah pertama adalah memiliki strategi jelas yang dipercaya pemegang saham.

Mengapa ini penting? Karena investor harus percaya bahwa yang mereka beli bukan hanya ETH, tapi peluang makro jangka panjang. Seperti Palantir yang mendapat valuasi premium, bukan hanya karena produknya, tapi karena pemegang saham merasa mereka memiliki “sesuatu yang bermakna”. Yang perlu kami lakukan adalah membuat investor paham bahwa Ethereum adalah salah satu tren makro terbesar 10–15 tahun ke depan.

-

Pembawa acara: Mengenai topik premium perusahaan treasury, Michael Saylor pernah mengatakan dia akan lebih agresif menggunakan ATM (menerbitkan saham baru di pasar terbuka) pada premium 2,5 hingga 4 kali. Saya rasa di antara semua perusahaan treasury, Anda paling agresif meningkatkan nilai aset bersih (NAV) melalui ATM, bahkan pada premium lebih rendah, tapi ini membuat pertumbuhan NAV Anda kuat dan berkelanjutan. Bagaimana Anda mempertimbangkan kelipatan premium yang tepat? Seperti Saylor, dia di satu ekstrem, menganggap di bawah 4 kali tidak layak. Bagaimana pendapat Anda?

Tom Lee: Saya rasa di sini ada masalah matematika yang aneh.

Secara teori, setiap instrumen keuangan membutuhkan trade-off tertentu — ini mungkin agak teknis bagi pendengar — saham biasa sebenarnya alat pendanaan yang bagus, karena memberi semua orang peluang naik yang setara tanpa konflik kepentingan — baik pemegang saham lama maupun baru sama-sama bertaruh pada kesuksesan perusahaan di masa depan.

Tapi jika Anda menggunakan obligasi konversi untuk pendanaan, situasinya berbeda, pembeli tidak hanya memperhatikan harga saham, tapi juga ingin menangkap volatilitas, bahkan mungkin melakukan hedging untuk menghilangkan volatilitas. Saham preferen dan utang pada dasarnya adalah kewajiban — meski perusahaan treasury ETH bisa membayar utang dari hasil staking, tapi pendanaan itu tetap utang. Pemegang utang tidak peduli kesuksesan perusahaan, hanya peduli pembayaran bunga.

Jadi, jika Anda mengubah struktur modal dan memperkenalkan motif serta insentif yang bertentangan, sebenarnya bisa merugikan perusahaan — terlalu banyak obligasi konversi akan menekan volatilitas, sehingga menghambat efek flywheel (volatilitas adalah dasar likuiditas saham).

Karena itu, sulit untuk menghitung rentang operasi bertingkat secara presisi. Hal lain yang perlu diingat — pada siklus bear market kripto berikutnya (pasti akan terjadi), perusahaan dengan neraca paling sederhana akan menang. Dengan begitu Anda tidak perlu melakukan pendanaan diskon untuk membayar kewajiban, juga tidak akan ada posisi short alami akibat struktur derivatif — saat harga saham turun, permintaan margin call memicu lebih banyak short, menciptakan spiral kematian. Inilah alasan BitMine menjaga struktur tetap sederhana.

Jika premium perusahaan treasury hanya 10% di atas NAV, sulit untuk membenarkan operasi ATM — secara matematis, pada premium 1,1 kali, Anda harus menerbitkan 100% saham beredar (menggandakan total saham) agar kepemilikan ETH per saham berdampak positif, tapi jika operasi dilakukan pada premium 4 kali, hanya perlu menerbitkan 25% saham untuk menggandakan kepemilikan ETH per saham. Saya kira ini logika Saylor, tapi pemikiran saya berbeda, saya rasa berpikir lebih strategis mungkin lebih baik.

-

Pembawa acara: Anda menyebut siklus turun tidak terhindarkan. Kita sudah beberapa kali mengalami bear market kripto. Menurut Anda, apa dampaknya bagi perusahaan treasury?

Tom Lee: Sulit dikatakan, tapi analogi terbaik mungkin industri jasa minyak. Perusahaan treasury kripto paling sederhana bisa dianalogikan dengan perusahaan minyak, investor bisa membeli minyak, kontrak minyak (bahkan pengiriman fisik), tapi banyak orang membeli saham perusahaan minyak seperti ExxonMobil atau Chevron, yang selalu diperdagangkan dengan premium di atas cadangan terbukti, karena perusahaan ini aktif mencari lebih banyak minyak.

Saat pasar modal tidak bersahabat, perusahaan dengan struktur modal lebih kompleks akan runtuh. Dalam bear market kripto, perbedaan valuasi akan lebih besar, perusahaan dengan neraca paling bersih bisa mengakuisisi aset, bahkan mungkin diperdagangkan dengan diskon di bawah nilai aset bersih.

-

Pembawa acara: Maksud Anda akan ada merger/akuisisi di antara perusahaan treasury?

Tom Lee: Ya, orang-orang di Bankless pernah menyampaikan poin bagus. Mereka bilang, di jalur treasury bitcoin, MicroStrategy jelas jauh di depan, tapi di jalur treasury Ethereum, belum ada pemimpin absolut. Saat ini, semua masih bisa mendapatkan pendanaan dengan lancar, jadi belum sampai tahap harus konsolidasi.

Jika benar akan ada konsolidasi, saya rasa lebih mungkin terjadi di pasar treasury bitcoin, karena bitcoin sudah mengalami kenaikan besar (meski saya tetap bullish, yakin bisa naik ke 1 juta dolar), tapi Ethereum masih di tahap awal dalam merealisasikan nilainya. Jadi situasi yang Anda gambarkan tadi, saya rasa lebih mungkin terjadi pada bitcoin.

-

Pembawa acara: Anda tadi menyebut pentingnya menjaga neraca tetap bersih. Dalam bear market kripto, jika harga saham perusahaan diskon, apakah Anda akan mempertimbangkan buyback saham? Apakah melalui penerbitan utang, atau menyimpan cadangan kas di luar posisi ETH?

Tom Lee: Ini pertanyaan bagus, tapi kita hanya bisa bahas secara teoretis. Pertama, saya tidak berpikir bear market kripto akan terjadi dalam waktu dekat. Jelas, kami masih bullish pada pasar, jadi saya tidak memperkirakan bear market dalam waktu dekat. Tentu, suatu saat pasti akan terjadi, saat itu BitMine akan punya beberapa sumber arus kas:

Pertama, dari bisnis inti tradisional kami;

Kedua, dari reward staking, karena hasil staking bisa ditukar ke fiat jika perlu untuk buyback, secara teori bahkan bisa mencapai skala buyback 3%, ini sudah sangat besar;

Ketiga, mempertimbangkan apakah akan menggunakan pasar modal untuk mendukung buyback.

Pada saat itu, perusahaan dengan neraca paling bersih bisa melakukan banyak hal. Misalnya menggunakan ETH sebagai jaminan pinjaman, suku bunga pasar sudah diketahui, jadi ada banyak cara, tapi dalam praktiknya setiap perusahaan akan berbeda. Jika neraca rumit, hampir tidak mungkin bertahan saat diskon.

-

Pembawa acara: Untuk menjaga harga saham BitMine tetap di atas NAV, apakah Anda akan mempertimbangkan akuisisi? Karena ini bisa meningkatkan nilai per saham ETH. Menurut Anda, pada tingkat diskon seperti apa akuisisi menjadi masuk akal?

Tom Lee: Saya rasa setiap perusahaan punya algoritma sendiri. Jika sebuah perusahaan, bahkan saat ada potensi kenaikan besar ETH, harga sahamnya tidak di atas NAV, berarti hanya mengikuti eksposur Beta ETH saja. Sedangkan perusahaan yang mendapat premium, harus membuat pilihan Alpha. Dengan kata lain, Anda bisa beli lebih banyak ETH untuk eksposur Beta, tapi untuk mengunggulinya, harus punya strategi Alpha.

Alasan diskon setiap perusahaan juga berbeda, bisa karena likuiditas rendah, utang banyak, bisnis rumit, semua ini bisa menyebabkan premium atau diskon yang wajar.

-

Pembawa acara: Ganti topik, meski tidak langsung terkait BitMine, saya ingin tanya, menurut Anda apakah MicroStrategy akan masuk S&P 500 pada September?

Tom Lee: Komite S&P 500 bekerja secara rahasia, tapi mereka sangat baik. Jika Anda lihat data historis, setiap 10 tahun, lebih dari 20% return indeks berasal dari perusahaan yang 10 tahun lalu belum masuk indeks. Dengan kata lain, mereka (S&P 500) sebenarnya aktif memilih saham, bukan sekadar mengikuti aturan mekanis.

Faktanya, kinerja mereka jauh lebih baik dari indeks pasar luas seperti Wilshire 5000, juga lebih baik dari Russell 1000 (berbasis kapitalisasi pasar). Ini menunjukkan mereka tidak hanya memilih perusahaan terbesar, tapi juga mempertimbangkan tema. AI pasti jadi fokus, Crypto juga penting, dan mereka akan mempertimbangkan mengurangi bobot yang sensitif terhadap komoditas.

-

Pembawa acara: Bicara soal indeks, BitMine tumbuh sangat cepat, apakah mungkin masuk ke beberapa indeks?

Tom Lee: Seri S&P untuk saat ini tidak mungkin, karena mereka mensyaratkan laba bersih positif, ini baru bisa kami capai setelah mulai staking native. Indeks Russell bersifat kuantitatif, hanya melihat volume perdagangan dan kapitalisasi pasar free float. Ambang batas Russell 1000 sekitar 5 miliar dolar, waktu rebalancing setiap Juni. Mulai 2026 akan menjadi dua kali setahun. Dengan standar ini, BitMine sudah jauh melampaui ambang batas.

-

Pembawa acara: Saya rasa diskusi kita hari ini sudah cukup. Ini percakapan yang luar biasa. Terakhir, adakah ringkasan atau poin yang ingin Anda sampaikan kepada pendengar?

Tom Lee: Saya ingin menyimpulkan: kita sebenarnya sedang menyaksikan momen bersejarah di industri keuangan. Karena blockchain telah menyelesaikan banyak masalah, mendemokratisasi keuangan, dan memecah struktur penjaga gerbang sumber daya di masa lalu. Bahkan saat membahas pendapatan dasar universal, blockchain dan kripto juga bisa menawarkan solusi. Jadi saya rasa kita tidak hanya harus optimis pada harga jangka pendek bitcoin dan ethereum, tapi juga melihat dampak positif mendalam yang mereka bawa bagi masyarakat.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pemasok mobil terbesar di dunia memperingatkan laba turun di bawah 2%

Aliran masuk whale ZEC sebesar $31 juta: Apakah Zcash siap menembus $439?

Bisakah Chainlink (LINK) Berbalik Arah? Pakar Memperkirakan Potensi Tertinggi Baru

Claude Code dari Anthropic adalah alat AI yang sedang banyak dibicarakan saat ini