Dari "banjir likuiditas" hingga pola diferensiasi, akankah musim altcoin kembali mengulang kejayaan tahun 2021?

Musim altcoin pada tahun 2021 meledak di bawah lingkungan makro dan struktur pasar yang unik, namun saat ini, lingkungan pasar telah mengalami perubahan yang signifikan.

Penulis: Jiawei @IOSG

Pendahuluan

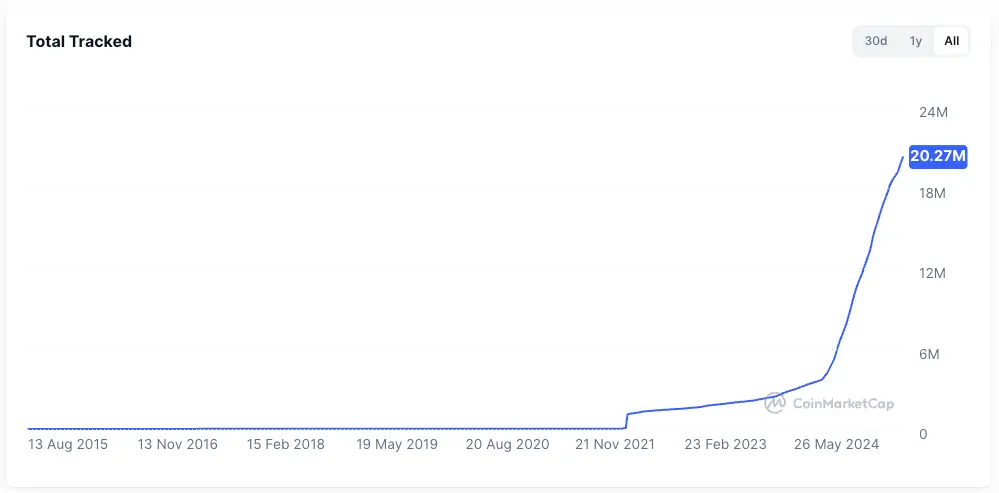

▲ Sumber: CMC

Dalam dua tahun terakhir, fokus pasar selalu tertuju pada satu pertanyaan: Akankah musim altcoin kembali?

Dibandingkan dengan kekuatan bitcoin dan kemajuan institusionalisasinya, sebagian besar altcoin tampil kurang memuaskan. Sebagian besar altcoin yang ada saat ini telah kehilangan 95% kapitalisasi pasarnya dibandingkan siklus sebelumnya, dan koin-koin baru yang sebelumnya penuh sorotan juga terjebak dalam kesulitan. Ethereum juga mengalami periode panjang sentimen negatif, hingga baru-baru ini mulai pulih didorong oleh struktur perdagangan seperti “mode saham-token”.

Bahkan ketika bitcoin terus mencetak rekor baru dan ethereum mengalami kenaikan tambahan serta relatif stabil, sentimen pasar terhadap altcoin secara keseluruhan tetap lesu. Setiap pelaku pasar menantikan agar pasar dapat mengulangi bull market epik yang luar biasa pada tahun 2021.

Saya mengajukan satu kesimpulan inti: Kenaikan pasar yang merata dan berlangsung selama berbulan-bulan seperti tahun 2021, dengan lingkungan makro dan struktur pasar seperti itu, sudah tidak ada lagi—ini bukan berarti musim altcoin pasti tidak akan datang, melainkan kemungkinan besar akan terjadi dalam pola bull market yang lambat dan dengan karakteristik yang lebih terfragmentasi.

2021 yang Hanya Sekejap

▲ Sumber: rwa.xyz

Lingkungan pasar eksternal pada tahun 2021 sangat unik. Di tengah pandemi COVID-19, bank sentral di berbagai negara mencetak uang dengan kecepatan yang belum pernah terjadi sebelumnya dan menginjeksi modal murah ini ke dalam sistem keuangan, sehingga imbal hasil aset tradisional ditekan dan tiba-tiba semua orang memiliki banyak uang tunai.

Didorong oleh pencarian imbal hasil tinggi, dana mulai mengalir deras ke aset berisiko, dan pasar kripto menjadi tempat utama penampungannya. Salah satu indikator paling jelas adalah penerbitan stablecoin yang meningkat tajam, dari sekitar 20 miliar dolar AS pada akhir 2020 melonjak menjadi lebih dari 150 miliar dolar AS pada akhir 2021, meningkat lebih dari 7 kali lipat dalam setahun.

Di dalam industri kripto sendiri, setelah DeFi Summer, infrastruktur keuangan on-chain mulai berkembang, konsep NFT dan metaverse masuk ke perhatian publik, dan jalur public chain serta scaling juga berada pada tahap pertumbuhan. Pada saat yang sama, pasokan proyek dan token relatif terbatas, sehingga konsentrasi perhatian tinggi.

Ambil contoh DeFi, pada saat itu jumlah proyek blue chip sangat terbatas, hanya beberapa protokol seperti Uniswap, Aave, Compound, Maker yang dapat mewakili seluruh jalur. Pilihan investor tidak sulit, sehingga dana lebih mudah bersatu mendorong kenaikan seluruh sektor.

Kedua poin di atas menjadi fondasi bagi musim altcoin tahun 2021.

Mengapa “Tempat Sukses Tidak Bertahan Lama, Pesta Meriah Sulit Terulang”

Selain faktor makro, menurut saya struktur pasar saat ini dibandingkan empat tahun lalu telah mengalami beberapa perubahan signifikan berikut:

Pertumbuhan Pesat di Sisi Pasokan Token

▲ Sumber: CMC

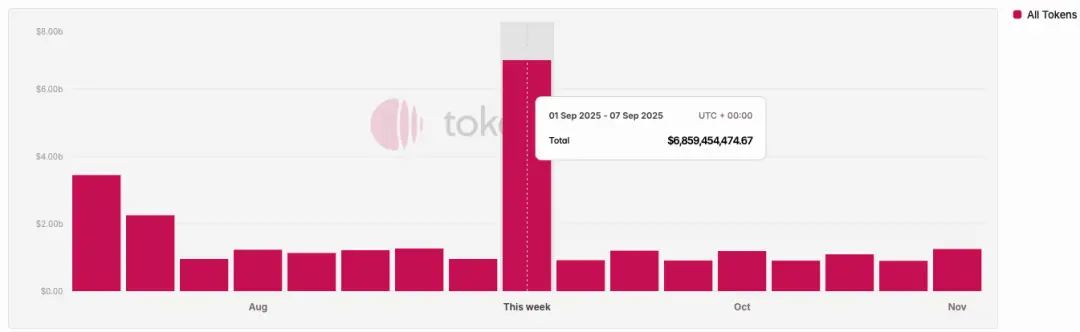

Efek kekayaan tahun 2021 menarik banyak dana masuk. Dalam empat tahun terakhir, kemakmuran investasi ventura secara tidak langsung meningkatkan valuasi rata-rata proyek, maraknya ekonomi airdrop, serta penyebaran memecoin secara viral, bersama-sama menyebabkan percepatan penerbitan token dan kenaikan valuasi.

▲ Sumber: Tokenomist

Berbeda dengan tahun 2021 di mana sebagian besar proyek berada dalam status sirkulasi tinggi, saat ini proyek utama di pasar (kecuali memecoin) umumnya menghadapi tekanan besar dari unlock token. Menurut statistik TokenUnlocks, hanya pada tahun 2024-2025 saja ada lebih dari 200 miliar dolar AS nilai token yang akan di-unlock. Inilah kondisi industri “FDV tinggi, sirkulasi rendah” yang banyak dikritik pada siklus ini.

Fragmentasi Perhatian dan Likuiditas

▲ Sumber: Kaito

Dari sisi perhatian, gambar di atas secara acak mengambil mindshare proyek Pre-TGE di Kaito. Dari 20 proyek teratas, kita dapat membagi menjadi tidak kurang dari 10 sub-sektor. Jika kita diminta untuk merangkum narasi utama pasar tahun 2021 dalam beberapa kata, kebanyakan orang mungkin akan mengatakan “DeFi, NFT, GameFi/Metaverse”. Namun dalam dua tahun terakhir, pasar tampaknya sulit untuk segera diidentifikasi dan dirangkum hanya dengan beberapa kata.

Dalam situasi seperti ini, dana dengan cepat berpindah antar sektor dan durasinya sangat singkat. CT dipenuhi dengan informasi yang datang silih berganti, dan setiap kelompok sebagian besar waktu membahas topik yang berbeda. Fragmentasi perhatian ini menyebabkan dana sulit bersatu seperti tahun 2021. Bahkan jika suatu sektor mengalami kenaikan yang baik, sulit untuk menyebar ke bidang lain, apalagi mendorong kenaikan pasar secara keseluruhan.

Dari sisi likuiditas, salah satu dasar musim altcoin adalah efek limpahan dana yang telah menghasilkan keuntungan: likuiditas awalnya mengalir ke aset utama seperti bitcoin dan ethereum, kemudian mulai mencari altcoin dengan potensi imbal hasil lebih tinggi. Efek limpahan dan rotasi dana ini memberikan dukungan pembelian berkelanjutan bagi aset long tail.

Kondisi yang tampaknya wajar ini justru tidak kita lihat pada siklus kali ini:

-

Pertama, institusi dan ETF yang mendorong kenaikan bitcoin dan ethereum tidak akan mengalokasikan dana lebih lanjut ke altcoin. Dana ini lebih memilih aset utama yang dapat di-custody dan sesuai regulasi beserta produk terkait, sehingga secara marginal memperkuat efek hisap pada aset utama, bukan menaikkan level air secara merata ke sudut-sudut pasar.

-

Kedua, sebagian besar investor ritel di pasar mungkin sama sekali tidak memiliki bitcoin atau ethereum, melainkan telah terjebak di altcoin dalam dua tahun terakhir dan tidak memiliki likuiditas lebih.

Kekurangan Aplikasi yang Menembus Pasar Umum

Kenaikan pasar tahun 2021 sebenarnya memiliki dukungan tertentu. DeFi membawa “air segar” bagi aplikasi blockchain yang lama kekeringan; NFT memperluas efek kreator dan selebriti ke luar komunitas, pertumbuhan berasal dari ekspansi pengguna dan use case baru di luar komunitas (setidaknya narasinya seperti itu).

Setelah empat tahun iterasi teknologi dan produk, kita menemukan infrastruktur yang berlebihan, namun aplikasi yang benar-benar menembus pasar umum sangat sedikit. Sementara itu, pasar tumbuh menjadi lebih pragmatis dan rasional—di tengah kelelahan terhadap narasi yang terus berganti, pasar ingin melihat pertumbuhan pengguna nyata dan model bisnis yang berkelanjutan.

Tanpa masuknya “darah segar” untuk menyerap pasokan token yang terus membengkak, pasar hanya akan terjebak dalam persaingan internal pada stok yang ada, yang tidak dapat memberikan fondasi bagi kenaikan pasar secara menyeluruh.

Merancang dan Membayangkan Musim Altcoin Kali Ini

Musim altcoin pasti akan datang, hanya saja tidak akan seperti musim altcoin tahun 2021.

Pertama, logika dasar perputaran dana dan rotasi sektor tetap ada. Kita dapat mengamati bahwa setelah bitcoin mencapai 100 ribu dolar AS, momentum kenaikan jangka pendek jelas melemah, dan dana akan mulai mencari target berikutnya. Hal yang sama berlaku untuk ethereum setelahnya.

Kedua, dalam kondisi likuiditas pasar yang berkepanjangan, altcoin yang dimiliki terjebak, modal perlu mencari cara untuk menyelamatkan diri. Ethereum adalah contoh yang baik: apakah fundamental ethereum berubah pada siklus ini? Aplikasi paling populer seperti Hyperliquid dan pump.fun tidak terjadi di ethereum; “world computer” juga merupakan konsep lama.

Likuiditas internal tidak cukup, sehingga harus mencari keluar. Dengan dorongan DAT, disertai kenaikan ETH lebih dari tiga kali lipat, banyak cerita tentang stablecoin dan RWA baru mendapatkan dasar yang lebih nyata.

Saya membayangkan beberapa skenario berikut:

Kenaikan Pasti Berbasis Fundamental

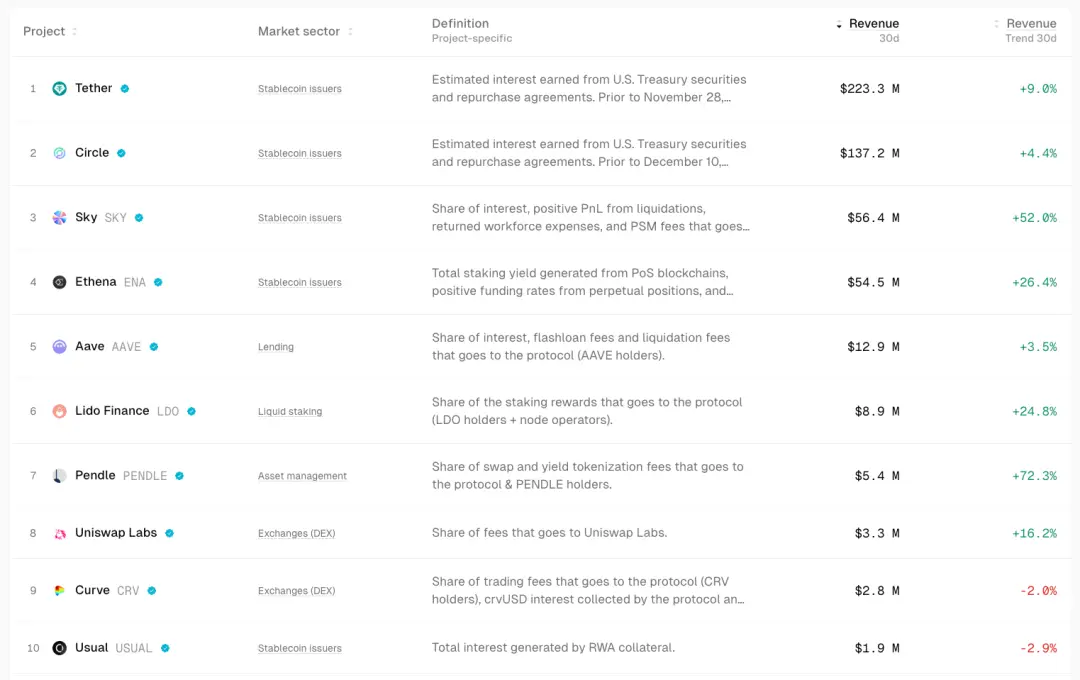

▲ Sumber: TokenTerminal

Dalam pasar yang tidak pasti, dana secara naluriah akan mencari kepastian.

Dana akan lebih banyak mengalir ke proyek yang memiliki fundamental dan PMF, di mana kenaikan aset mungkin terbatas, namun relatif lebih stabil dan pasti. Contohnya, Uniswap dan Aave sebagai DeFi blue chip, tetap mempertahankan ketahanan yang baik bahkan di masa pasar lesu; Ethena, Hyperliquid, dan Pendle muncul sebagai bintang baru di siklus ini.

Pemicu potensial bisa berupa pembukaan fee switch atau tindakan tata kelola lainnya.

Kesamaan proyek-proyek ini adalah mereka mampu menghasilkan arus kas yang signifikan dan produknya telah terbukti di pasar.

Peluang Beta pada Aset Kuat

Saat satu garis utama pasar (seperti ETH) mulai naik, dana yang melewatkan kenaikan tersebut atau mencari leverage lebih tinggi akan mencari “proxy asset” yang sangat berkorelasi untuk mendapatkan keuntungan beta. Contohnya UNI, ETHFI, ENS, dan lain-lain. Mereka dapat memperbesar volatilitas ETH, namun daya tahannya relatif lebih rendah.

Repricing Jalur Lama di Bawah Adopsi Mainstream

Dari pembelian institusi pada bitcoin, ETF, hingga mode DAT, narasi utama siklus ini adalah adopsi keuangan tradisional. Jika pertumbuhan stablecoin semakin cepat, misal tumbuh 4 kali lipat hingga mencapai 1 triliun dolar AS, dana ini kemungkinan besar sebagian akan mengalir ke sektor DeFi, mendorong repricing nilai pasar. Dari produk keuangan komunitas crypto kecil menuju perhatian keuangan tradisional, ini akan membentuk ulang kerangka valuasi DeFi blue chip.

Spekulasi Ekosistem Lokal

▲ Sumber: DeFiLlama

HyperEVM, karena tingginya tingkat diskusi, loyalitas pengguna, dan akumulasi dana baru, dapat menciptakan efek kekayaan dan alpha selama beberapa minggu hingga bulan pada siklus pertumbuhan proyek ekosistemnya.

Perbedaan Valuasi Proyek Bintang

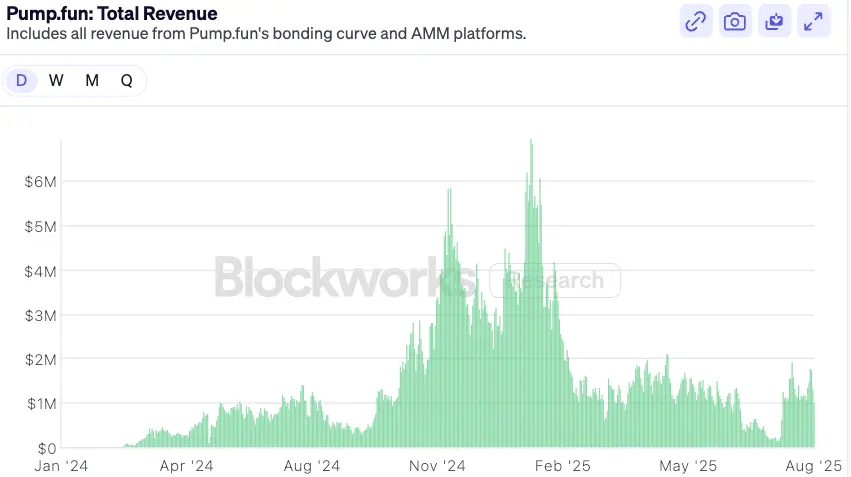

▲ Sumber: Blockworks

Ambil contoh pump.fun, setelah puncak emosi penerbitan token berlalu, valuasi kembali ke kisaran konservatif dan terjadi perbedaan pendapat di pasar, jika fundamental tetap kuat, mungkin ada peluang rebound. Dalam jangka menengah, pump.fun sebagai pemimpin jalur meme sekaligus memiliki pendapatan sebagai penopang fundamental dan model buyback, kemungkinan akan mengungguli sebagian besar meme utama lainnya.

Penutup

Musim altcoin “beli tutup mata” seperti tahun 2021 telah menjadi sejarah. Lingkungan pasar kini menjadi lebih matang dan terfragmentasi—pasar selalu benar, sebagai investor hanya bisa terus beradaptasi dengan perubahan ini.

Menggabungkan pembahasan di atas, saya juga mengajukan beberapa prediksi sebagai penutup:

-

Setelah institusi keuangan tradisional masuk ke dunia kripto, logika alokasi dana mereka sangat berbeda dengan investor ritel—mereka membutuhkan arus kas yang dapat dijelaskan dan model valuasi yang dapat dibandingkan. Logika alokasi ini secara langsung menguntungkan ekspansi dan pertumbuhan DeFi pada siklus berikutnya. Protokol DeFi untuk memperebutkan dana institusi akan lebih aktif membuka distribusi fee, buyback, atau desain dividen dalam 6–12 bulan ke depan.

Ke depan, logika valuasi yang hanya berbasis TVL akan beralih ke logika distribusi arus kas. Kita dapat melihat beberapa produk DeFi institusi yang baru diluncurkan, seperti Aave Horizon yang memungkinkan tokenisasi obligasi pemerintah AS dan dana institusi sebagai jaminan untuk meminjam stablecoin.

Dengan semakin kompleksnya lingkungan suku bunga makro dan meningkatnya permintaan keuangan tradisional terhadap hasil on-chain, infrastruktur hasil yang dapat distandarisasi dan diproduksi akan menjadi primadona: derivatif suku bunga (seperti Pendle), platform produk terstruktur (seperti Ethena), dan yield aggregator akan diuntungkan.

Risiko yang dihadapi protokol DeFi adalah institusi tradisional memanfaatkan merek, kepatuhan, dan keunggulan distribusi mereka untuk menerbitkan produk “walled garden” mereka sendiri yang teregulasi, bersaing dengan DeFi yang ada. Hal ini terlihat dari peluncuran blockchain Tempo oleh Paradigm dan Stripe.

-

Pasar altcoin di masa depan kemungkinan akan cenderung “barbell”, di mana likuiditas mengalir ke dua kutub: satu sisi adalah DeFi blue chip dan infrastruktur. Proyek-proyek ini memiliki arus kas, efek jaringan, dan pengakuan institusi, akan menyerap sebagian besar dana yang mencari pertumbuhan stabil. Sisi lain adalah aset berisiko tinggi murni—memecoin dan narasi jangka pendek. Aset ini tidak didukung narasi fundamental apa pun, melainkan sebagai alat spekulasi berlikuiditas tinggi dan berambang rendah, memenuhi kebutuhan pasar akan risiko dan imbal hasil ekstrem. Sementara proyek di tengah-tengah, yang memiliki produk namun tidak cukup memiliki moat dan narasi yang kuat, dalam struktur likuiditas yang tidak membaik, posisi pasar mereka bisa menjadi canggung.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Ant Digital Tokenizes $8.4B dalam Infrastruktur Energi dengan Blockchain

SEC akan Mengadakan Diskusi Meja Bundar tentang Regulasi Crypto pada 17 Oktober

Hyperliquid Membuka Penawaran Stablecoin saat Penerbit Bersaing untuk USDH

Ethereum treasury SharpLink memulai program pembelian kembali saham senilai $1,5 miliar, mengatakan pembelian di bawah NAV akan 'segera meningkatkan nilai'

Quick Take SharpLink telah membeli kembali 939.000 saham SBET dengan rata-rata harga $15,98 saat mulai menjalankan rencana pembelian kembali saham senilai $1,5 miliar. Perusahaan menyatakan memiliki sekitar $3,6 miliar ETH dalam treasury-nya, hampir seluruhnya di-staking dan tanpa utang, sebagai dukungan untuk pembelian kembali saham yang sedang berlangsung ketika harga saham diperdagangkan di bawah NAV.