Penulis: DeFi Warhol

Penerjemah: Saoirse, Foresight News

(Teks asli telah dipadatkan dan disunting)

Airdrop kripto tampak seperti "uang gratis", namun para "pemburu airdrop" berpengalaman tahu bahwa tidak setiap airdrop layak untuk biaya gas dan tenaga. Dalam 5-7 tahun terakhir, saya telah berpartisipasi dalam puluhan airdrop, beberapa menghasilkan keuntungan enam digit, namun ada juga yang akhirnya tidak bernilai sama sekali.

Kunci perbedaannya terletak pada penilaian yang cermat. Artikel ini akan membangun kerangka kerja, menggabungkan studi kasus nyata seperti Uniswap dan tolok ukur kuantitatif, untuk memberikan panduan bagi pelaku industri dalam mengidentifikasi airdrop berpotensi tinggi dan berisiko rendah.

Dimensi Kunci Penilaian Airdrop

Menilai potensi airdrop bukan berdasarkan tebakan atau ikut-ikutan, melainkan proses terstruktur. Berikut enam dimensi inti yang diuraikan, masing-masing berfokus pada faktor utama risiko dan imbal hasil:

-

Fundamental Protokol dan Narasi

-

Distribusi Token dan Tokenomics

-

Kriteria Kelayakan dan Ketahanan terhadap Serangan Sybil

-

Keseimbangan Antara Input, Biaya, Risiko, dan Imbal Hasil

-

Lingkungan Pasar dan Timing

-

Likuiditas dan Strategi Keluar

Penjelasan lebih lanjut sebagai berikut:

Fundamental Protokol dan Narasi

Sebelum mencoba testnet atau transfer lintas chain, Anda harus menilai proyek itu sendiri — nilai airdrop berasal dari keberhasilan protokol dasar, bukan muncul begitu saja.

-

Nilai Inti Proyek: Apakah proyek memecahkan masalah nyata (seperti solusi scaling Ethereum dari Arbitrum), atau hanya mengikuti tren? Proyek dengan skenario aplikasi kuat atau teknologi inovatif (seperti solusi scaling baru, modul DeFi unik) lebih mudah menembus siklus spekulasi jangka pendek; sebaliknya, proyek tiruan tanpa keunggulan unik, tokennya sering stagnan setelah "pemburu" menjual.

-

Kesesuaian Narasi Pasar: Pasar kripto digerakkan oleh narasi, tema seperti modular blockchain, restaking, ZK Rollups pada 2023-2024 pernah menarik banyak perhatian. Proyek yang sesuai dengan narasi panas (seperti Celestia sebagai jaringan data modular) dan mampu membuktikan nilainya, permintaan tokennya bisa meledak; namun waspadai "proyek narasi murni" tanpa dukungan teknologi, hype-nya sering cepat memudar.

-

Keterlibatan Pengguna dan Developer: Menilai vitalitas proyek melalui data on-chain (aktivitas testnet), dinamika komunitas (diskusi Discord), dan frekuensi pembaruan developer. Jika perilaku pengguna bukan murni spekulasi (seperti pasar NFT Blur yang meningkatkan volume transaksi nyata lewat gamifikasi airdrop), proyek lebih berpotensi jangka panjang.

Kesimpulan kunci: Jika Anda hanya tertarik pada proyek karena "ada airdrop", bukan karena nilai intinya, sebaiknya berhati-hati — jika protokol dasarnya bermasalah, desain airdrop secanggih apapun tidak dapat menopang nilai token dalam jangka panjang.

Distribusi Token dan Tokenomics

Desain token adalah inti penentu nilai airdrop, perlu fokus pada proporsi distribusi, mekanisme penangkapan nilai, aturan vesting, dan kewajaran valuasi:

-

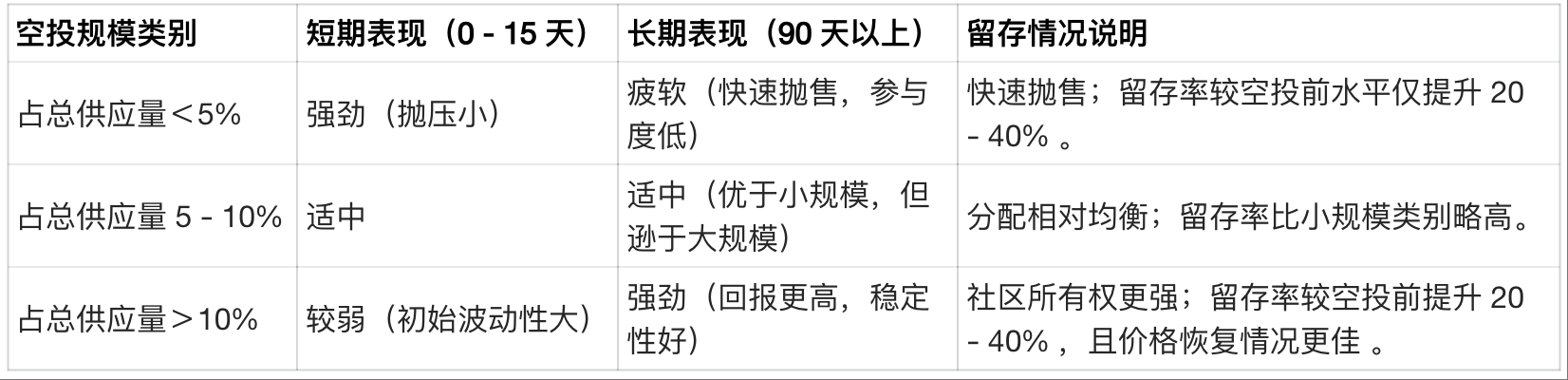

Proporsi Distribusi ke Pengguna: Airdrop yang mendistribusikan lebih dari 10% total suplai ke pengguna biasanya memiliki tingkat retensi pengguna lebih tinggi dan performa token lebih stabil; jika di bawah 5%, rawan aksi jual terpusat. Contohnya, airdrop Uniswap 2020 mendistribusikan 15% suplai UNI, nilai puncaknya mencapai 6.4 miliar dolar AS, juga membina komunitas governance yang loyal; sedangkan beberapa airdrop 2024 karena distribusi pengguna sangat kecil dan dikendalikan internal, harga token langsung anjlok dan sulit pulih setelah listing.

Perbedaan performa token jangka pendek/panjang dan retensi pengguna di bawah proporsi airdrop yang berbeda

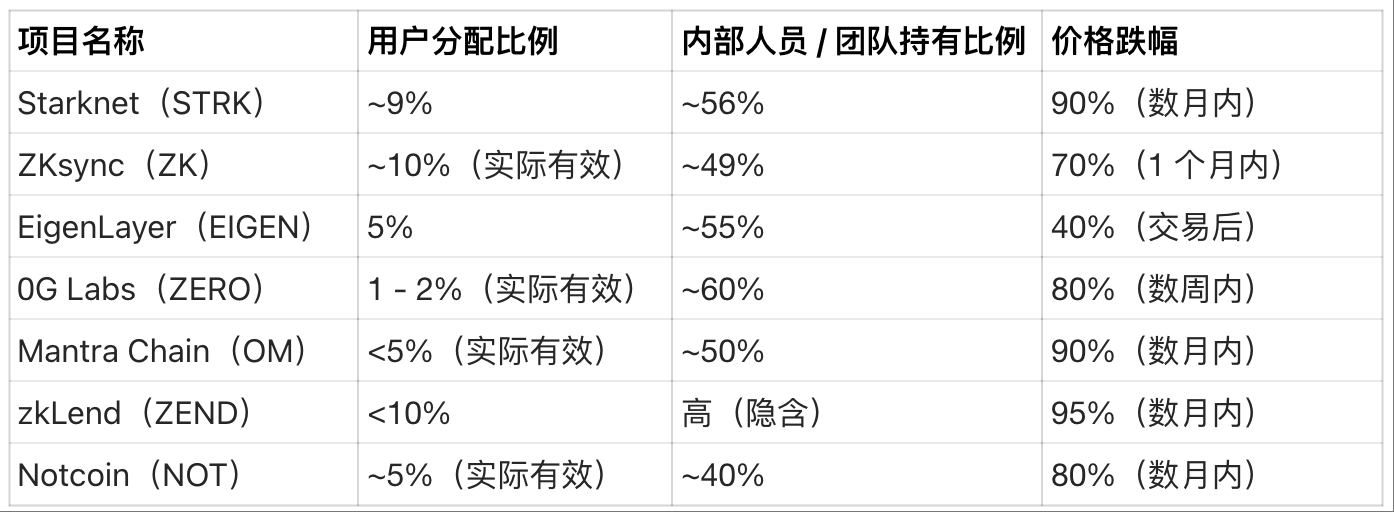

Airdrop kripto tahun 2024: distribusi ke pengguna rendah dan didominasi oleh internal

-

Mekanisme Penangkapan Nilai: Token harus memiliki fungsi ekonomi nyata (seperti dividen, pembagian biaya), bukan hanya untuk governance. Jika token hanya berperan sebagai governance (seperti UNI atau DYDX), harus bergantung pada DAO yang benar-benar mengelola arus kas atau parameter sistem agar bernilai jangka panjang; sebaliknya, proyek seperti HYPE, GMX yang mengaitkan nilai token dengan pendapatan, memberi "pemburu" opsi ganda "mendapat airdrop + memegang arus kas", lebih menarik.

-

Vesting dan Likuiditas: Prioritaskan airdrop dengan token yang langsung bisa diperdagangkan — vesting jangka panjang atau mekanisme veToken (seperti airdrop EigenLayer 2024 di mana token awal tidak bisa dipindahtangankan), membuat "pemburu" tidak bisa segera mencairkan, meningkatkan risiko.

-

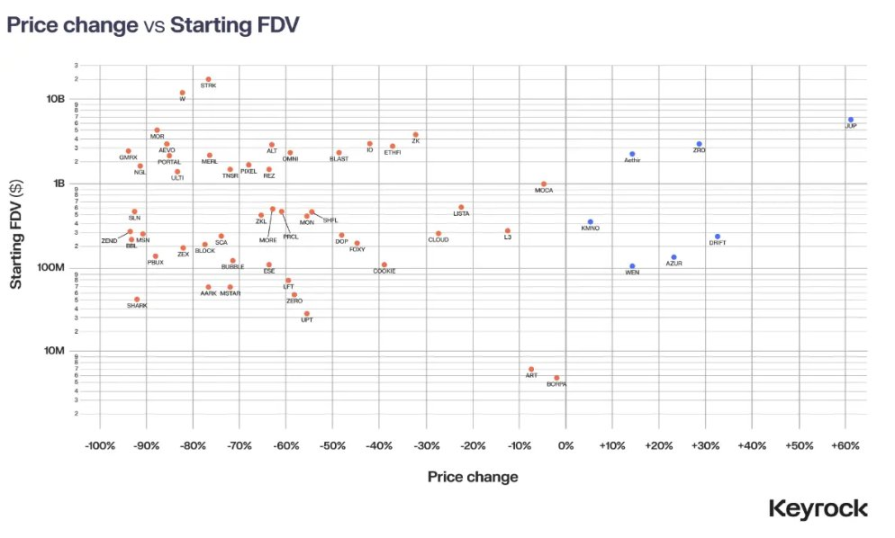

Fully Diluted Valuation (FDV): FDV yang terlalu tinggi (seperti beberapa proyek 2024 yang anjlok 50%-80% dalam dua minggu setelah listing) adalah penyebab utama harga token anjlok. Bandingkan valuasi proyek sejenis untuk mencari "margin keamanan": jika proyek sejenis bernilai 500 juta dolar AS, tapi target proyek bernilai 5 miliar dolar AS, harus waspada; juga perhatikan likuiditas — listing di bursa utama atau kedalaman DEX yang cukup, agar tidak terjadi "proyek bagus dijual karena likuiditas kurang".

Performa token kripto baru terhadap FDV-nya

-

Sinyal Pasar Pra-TGE: Sinyal harga di pasar perdagangan sebelum peluncuran token dapat mencerminkan kekuatan narasi, namun waspadai risiko overvaluasi, gunakan hanya sebagai indikator sentimen dan sesuaikan eksposur secara tepat waktu.

-

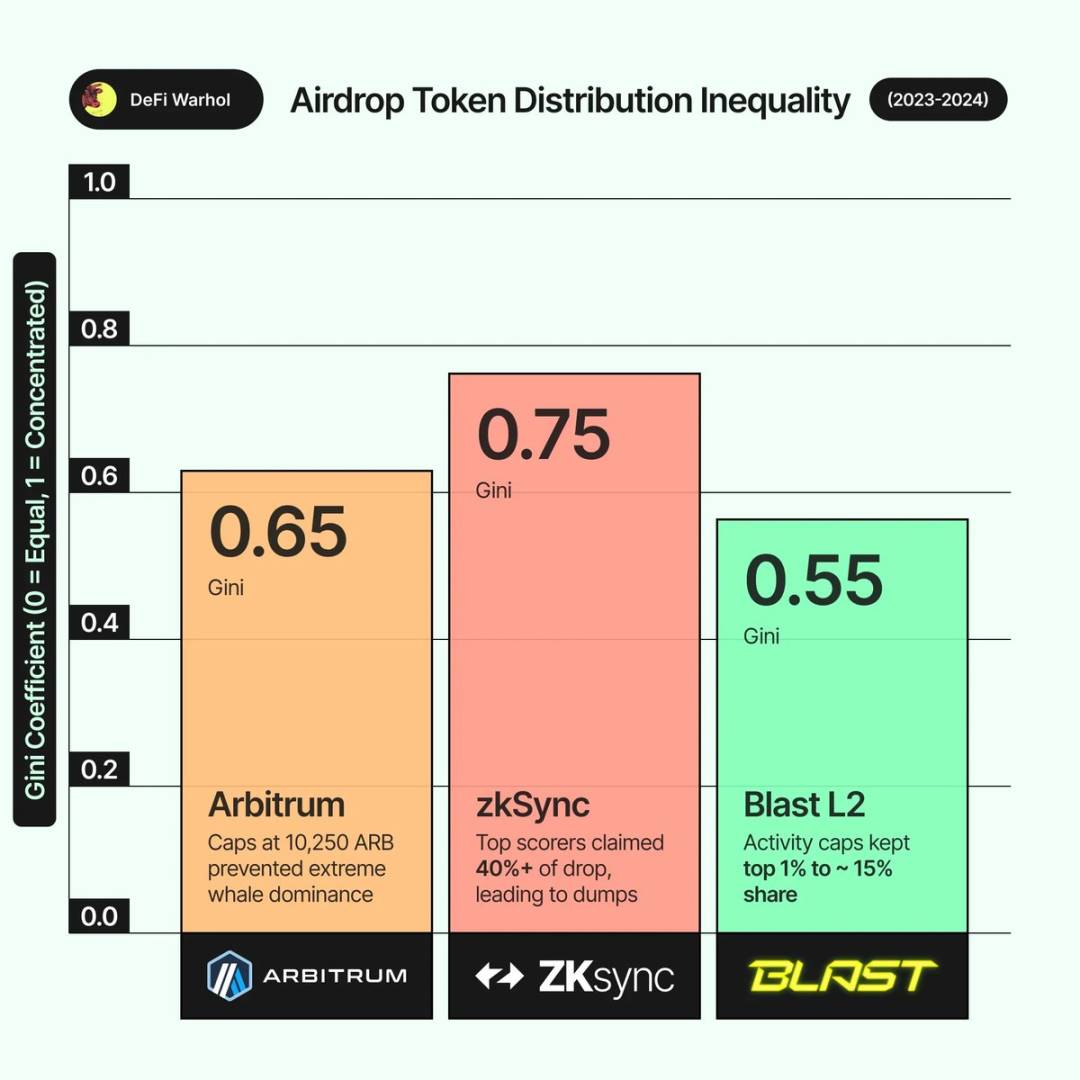

Keadilan Distribusi: Hindari token yang terlalu terkonsentrasi pada segelintir "whale" (seperti airdrop Arbitrum di mana pengguna top mendapat 10.250 ARB, langsung membentuk whale). Prioritaskan proyek dengan batas maksimum hadiah individu, menggunakan distribusi kuadrat (seperti Blast L2 yang membatasi hadiah untuk mencegah "yang kaya makin kaya"), mengurangi risiko aksi jual terpusat.

Koefisien Gini distribusi token airdrop dan situasi tiga proyek tahun 2023-2024

(Catatan: Koefisien Gini adalah indikator keadilan distribusi, semakin besar nilainya semakin tidak adil)

Kriteria Kelayakan dan Ketahanan terhadap Serangan Sybil

Memahami aturan kelayakan airdrop dan mekanisme anti-sybil proyek membantu menilai "probabilitas mendapat hadiah" dan "kelayakan strategi multi-wallet":

-

Transparansi Aturan: Aturan yang jelas dan terbuka (seperti tugas poin Arbitrum: cross-chain, trading beberapa bulan, menyediakan likuiditas) memudahkan perencanaan partisipasi; jika aturan tidak jelas, perlu "over-operate" untuk menutupi risiko, sangat tidak efisien.

-

Rasio Input-Output per Wallet: Estimasi imbal hasil berdasarkan kasus historis (seperti rata-rata hasil airdrop L2 Ethereum per wallet 500-2000 dolar AS): jika potensi hasil tinggi (seperti trader awal dYdX mendapat puluhan ribu dolar DYDX), input tinggi bisa diterima; jika butuh usaha ekstrem (seperti menjalankan node berbulan-bulan) tapi hasil biasa saja, sebaiknya kurangi input atau tinggalkan.

-

Mekanisme Anti-Sybil: Proyek biasanya menggunakan teknologi untuk mengidentifikasi dan memblokir operasi multi-akun (seperti Optimism 2022 menghapus 17.000 alamat sybil, LayerZero 2024 menurunkan hadiah 800.000 alamat sybil menjadi 15%). Jika proyek jelas anti-sybil, menggunakan banyak wallet bisa membuang biaya gas dan didiskualifikasi, sebaiknya fokus pada 1-2 "wallet aktivitas nyata".

-

Risiko Perubahan Aturan: Beberapa proyek bisa mengubah kriteria kelayakan secara mendadak (seperti redefinisi "perilaku sybil"), perlu mengikuti dinamika komunitas secara real-time agar tidak "sudah melakukan tugas tapi tetap tereliminasi".

Keseimbangan Antara Input, Biaya, Risiko, dan Imbal Hasil

Airdrop pada dasarnya adalah investasi waktu dan dana, perlu analisis biaya-manfaat di awal:

-

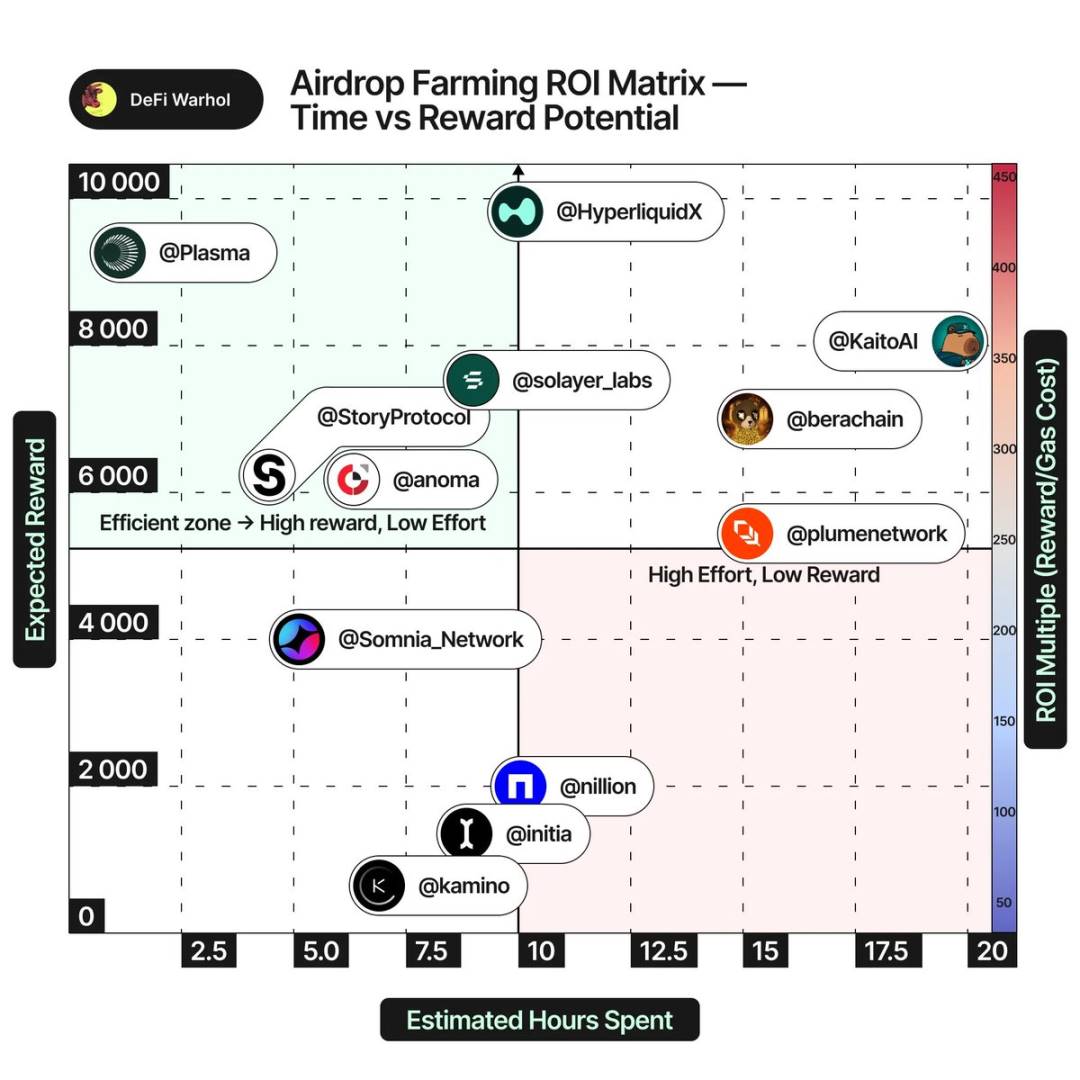

Waktu dan Kompleksitas: Hindari "waktu banyak hasil sedikit" (misal 100 jam untuk 500 dolar); waspadai "aktivitas poin" tanpa tenggat waktu jelas, aktivitas semacam ini mudah menjadi "jebakan hasil menurun", bisa tetapkan titik evaluasi berkala (misal jika poin 1 bulan tidak masuk X% pengguna top, keluar).

Matriks ROI farming airdrop, menunjukkan hubungan waktu dan hasil tiap proyek

-

Gas dan Biaya Langsung: Simulasikan biaya operasi di awal (misal Arbitrum mensyaratkan cross-chain 10.000 dolar + trading beberapa bulan, biaya tinggi di jaringan gas tinggi), jika biaya mendekati atau bahkan melebihi hasil yang diharapkan (seperti saat gas tinggi 2021, biaya klaim airdrop kecil lebih dari 100 dolar), sebaiknya tinggalkan.

-

Risiko Dana: Jika perlu vesting, menyediakan likuiditas, atau staking, nilai keamanan smart contract (seperti insiden pencurian 600 juta dolar di Ronin Bridge), prioritaskan proyek yang sudah diaudit dan risiko bug rendah, hindari "kehilangan modal demi mengejar airdrop".

-

Rencana Terburuk: Asumsikan sebagian proyek "tanpa airdrop" atau "token tidak bernilai", kendalikan biaya tak terbalikkan (waktu tetapkan checkpoint, dana jangan over-invest); gunakan rumus "ROI yang diharapkan = probabilitas airdrop × nilai estimasi - biaya" untuk memutuskan, hanya lanjutkan proyek dengan ekspektasi positif.

Lingkungan Pasar dan Timing

-

Siklus Bull dan Bear: Di bull market, valuasi airdrop tinggi, pembeli FOMO kuat (seperti token airdrop naik setelah listing 2021), bisa ikut lebih banyak dan tahan lebih lama; di bear market permintaan lesu (seperti airdrop Optimism, Aptos 2022-2023 langsung dijual besar-besaran), hanya fokus pada proyek berpotensi tinggi dan jual segera setelah listing.

-

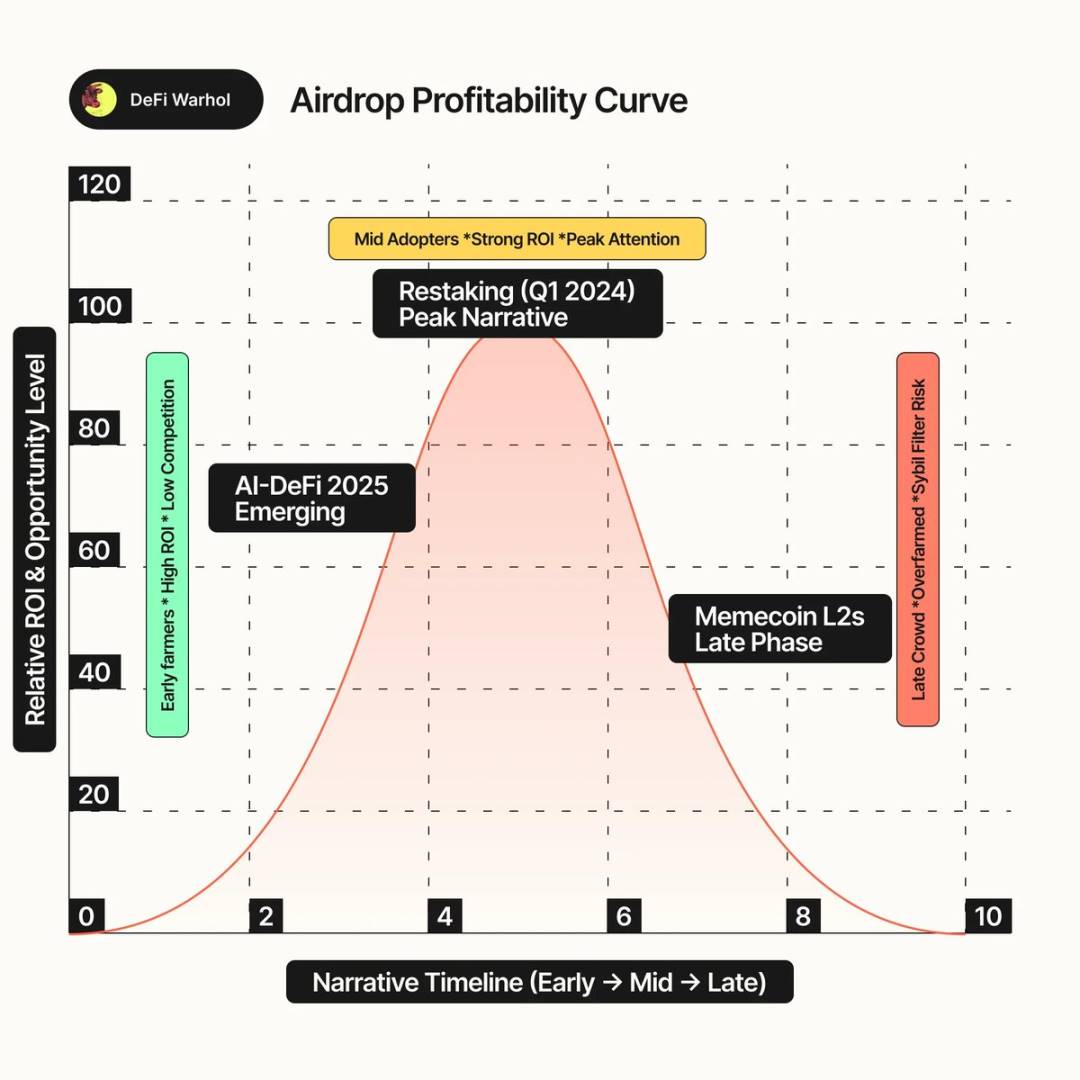

Siklus Narasi: Nilai tahap narasi airdrop — jika testnet tertentu "semua orang farming" (seperti akhir narasi restaking awal 2024), peluang untung mudah sudah hilang, dan anti-sybil bisa makin ketat; sebaliknya, airdrop di bidang baru (misal protokol AI-DeFi hybrid 2025) yang masih sepi, peluang sukses lebih tinggi.

Kurva hasil airdrop, menunjukkan ROI dan peluang di tiap tahap siklus narasi

-

Titik Waktu Proyek: Jika mainnet/token segera launching (dalam beberapa minggu), kurangi waktu farming; untuk testnet berkelanjutan, nilai siklus farming, perhatikan tanggal snapshot (selesaikan tugas lebih awal, hindari buru-buru di akhir).

-

Respons Krisis Proyek: Tim yang profesional menangani bug, komunitas solid lebih tangguh (seperti Arbitrum, Optimism meski ada kontroversi airdrop tetap tumbuh pengguna); jika sedikit delay saja sudah membuat komunitas bubar, berarti hype proyek hanya di permukaan, harus hati-hati.

Likuiditas dan Strategi Keluar

"Keuntungan airdrop" harus diwujudkan menjadi "uang tunai", perlu rencana exit sejak awal:

-

Strategi Klaim: Saat klaim token dibuka biasanya gas melonjak, RPC (remote procedure call) crash (seperti hari klaim Arbitrum yang kacau), siapkan alternatif RPC sebelumnya, untuk multi-wallet prioritaskan klaim dari wallet yang akan langsung dijual, hindari jam sibuk.

-

Likuiditas Pasar: Prioritaskan airdrop yang akan listing di bursa utama atau DEX dengan kedalaman cukup (seperti ARB langsung punya volume 1 miliar dolar saat listing, exit mudah); proyek kecil yang hanya di satu DEX, mudah terkena slippage yang menggerus profit, bisa sesuaikan posisi atau tinggalkan.

-

Jual, Hold, dan Staking: Sebagian besar token airdrop mencapai harga tertinggi dalam dua minggu, strategi umum adalah "jual 50% di hari pertama/klaim untuk kunci profit, sisanya pasang trailing stop"; hanya hold jangka panjang untuk proyek yang sangat diyakini, staking harus menimbang "tambahan hasil vs hilangnya fleksibilitas" (seperti governance lock harus rela tidak bisa jual langsung).

Waktu token airdrop mencapai harga tertinggi sepanjang masa dan data terkait

-

Pajak dan Kepatuhan: Di sebagian besar wilayah, airdrop adalah pendapatan kena pajak, siapkan dana pajak; perhatikan batasan wilayah (seperti EigenLayer melarang pengguna AS) dan persyaratan KYC (beberapa airdrop 2025 perlu KYC), hindari "airdrop bernilai tapi tidak bisa dicairkan".

Praktik Terbaik dan Kesimpulan Inti

Saran Operasional Kunci

-

Riset di Awal: Jangan hanya mengandalkan rumor, verifikasi rencana token melalui dokumen proyek dan forum governance, hindari "mengira ada airdrop padahal tidak" atau "ada airdrop tapi terlewat".

-

Validasi Argumen Nilai: Jelas logika nilai airdrop (misal "proyek terdepan di bidang baru + valuasi awal rendah + permintaan tinggi"), terus validasi dengan data on-chain; jika narasi gagal (misal pertumbuhan proyek stagnan), segera ubah strategi.

-

Skor Kuantitatif Perbandingan: Skor berbobot "kualitas protokol 30%+ potensi hasil 30%+ risiko biaya 20%+ tingkat kesulitan sybil 20%", gali proyek "low hype high risk-reward", hindari kerumunan.

-

Diversifikasi Risiko: Anggap airdrop sebagai portofolio investasi, ikut 5-10 proyek sekaligus, simpan dana cadangan untuk "super airdrop", hindari all-in satu proyek.

-

Profit Sistematis: Exit sesuai rencana, jangan serakah (misal airdrop 10.000 dolar jangan tunggu jadi 20.000 lalu turun ke 2.000), kunci profit secara rasional.

-

Pembelajaran Iteratif: Catat setiap airdrop yang benar/salah (misal overestimasi potensi, lupa detail kelayakan), perbaiki kerangka penilaian, latih intuisi "mengenali peluang undervalued di pasar".

Kesimpulan Inti

Penilaian airdrop adalah "seni + sains": perlu memahami insentif manusia dan narasi kripto (seni), juga perlu menganalisis data dan tokenomics (sains). Airdrop terbaik memberi hadiah pada "partisipasi nyata di awal", bukan spekulasi jangka pendek — jika sejak awal mengenali dan mendukung proyek berkualitas, biasanya mendapat imbalan tertinggi.

Dengan fokus pada fundamental, rasional terhadap desain token, evaluasi input-output secara tepat, dan responsif terhadap perubahan informasi, peluang "menangkap airdrop bernilai tinggi" bisa meningkat drastis. Intinya, airdrop harus dipandang sebagai investasi formal, lakukan due diligence, manajemen risiko, dan perencanaan strategi, agar bisa menemukan sinyal efektif di tengah informasi yang ramai, dan meraih peluang berikutnya seperti UNI atau ARB.