Pasar belum pulih, hanya penetapan harga ulang: Penetapan harga ulang kripto di era pasca-market maker

Penulis: Zuo Ye

Judul Asli: Tidak Ada Pemulihan Pasar, Hanya Keterusterangan: Penetapan Harga Ulang Kripto di Era Pasca Market Maker

Efek jaringan tidak hanya terbatas pada internet.

Jaringan air dan listrik memiliki eksklusivitas yang sangat kuat, sangat cocok untuk pengelolaan kolektif ala "monopoli", yang pada akhirnya dapat membawa manfaat atau kerugian bagi seluruh masyarakat. Namun, jaringan hubungan antar manusia secara alami terdistribusi dan terdesentralisasi, bahkan orang yang sangat sosial pun sulit mengenal semua orang.

Pada akhirnya, Crypto adalah jaringan modal, atau arena interaksi antar manusia?

Satoshi Nakamoto jelas menganggap yang terakhir, model transaksi peer-to-peer, dari titik ini sejarah dunia kripto dimulai, seiring dengan kenaikan dan ekspansi modal, sepenuhnya merangkul koneksi modal, dan mengurangi interaksi langsung antar manusia.

Pertanyaan yang masuk akal adalah, sampai kapan kepadatan jaringan modal ini akan runtuh?

Mengapa Pasar Pulih

Banyak orang masih terjebak dalam likuidasi besar pada 10·11 dan 11·03, bertanya-tanya berapa lama waktu yang dibutuhkan agar stablecoin sintetis, Vault, dan produk Yield bisa pulih, namun model pertumbuhan BLP dan HIP-3 dari Hyperliquid bermunculan, stablecoin YC yang disiapkan Framework juga sudah diluncurkan di Sky.

Selain itu, Aave tiba-tiba meluncurkan V4 dan aplikasi produk keuangan mobile.

Dari data absolut, saat ini memang masa pemulihan pasar, namun secara perasaan, pihak proyek tampaknya berinovasi dengan erat mengikuti tren sejarah.

Dengan kata lain, siklus pasar telah terlepas dari tingkat aktivitas investor ritel, ini tidak jarang terjadi, fundamental ekonomi Amerika juga tidak banyak berkaitan dengan industri riil, satu-satunya hal yang dipikirkan Trump adalah penurunan suku bunga + harga saham, orang Amerika dan industri riil hanyalah bagian dari permainan.

Dalam siklus kali ini, jika masih percaya pada siklus empat tahun bitcoin, itu hanya tertinggal di mesin waktu tahun 2017, seperti flash crash CloudFlare, infrastruktur kripto selalu berubah.

DEX yang diwakili Hyperliquid memang merebut pasar CEX, terutama dengan kombinasi Meme yang mengubah sistem penilaian, penetapan harga, dan distribusi token, era CEX secara kasat mata sedang memudar, Kraken hanya memiliki valuasi 20 miliar dolar, banyak CEX beralih mendukung DEX mereka sendiri.

Pada tahun 2024, ketika FDV tinggi mengguncang sistem penetapan harga Binance, VC sudah mati, lalu tibalah era market maker: di balik Hyperliquid dan sejumlah Perp DEX adalah market maker, di balik banyak proyek YBS juga market maker.

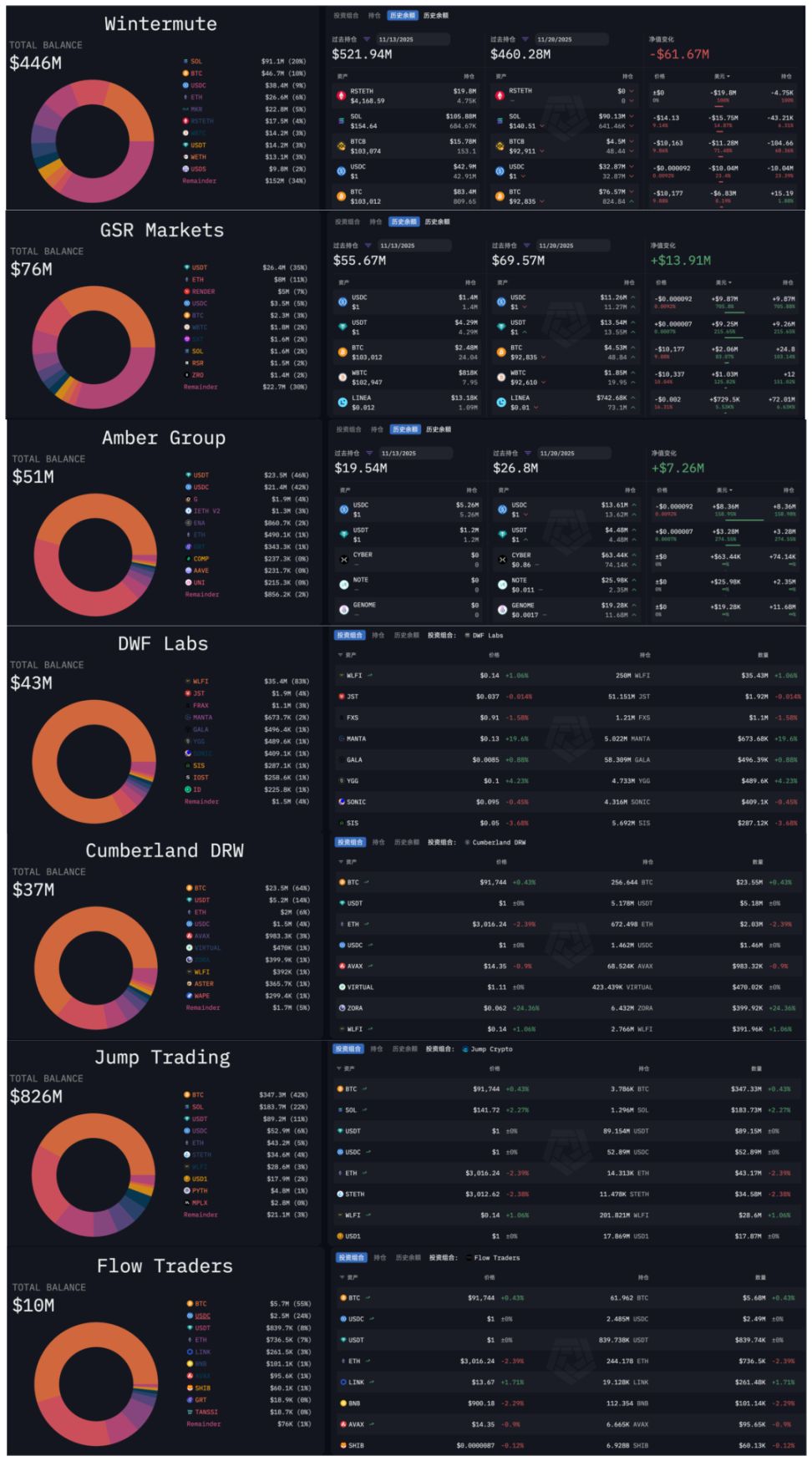

SBF berasal dari Jane Street, Jeff berasal dari Hudson River Trading, pendiri Variational berasal dari departemen market maker DCG.

Bahkan pada 10·11, market maker adalah yang pertama terkena likuidasi ADL, untung dan rugi saling terkait, struktur pasar yang didominasi market maker lebih cepat dan kaku dibandingkan yang didominasi CEX.

Web3Port melakukan penjualan besar-besaran untuk mengendalikan harga koin, DWF berulang kali memanipulasi harga koin, bahkan HLP Hyperliquid juga menghadapi tuduhan serupa, baik market maker terpusat maupun treasury terdesentralisasi, selama terlibat dalam sistem market making, tidak bisa lepas dari kecurigaan manipulasi pasar.

Jika struktur pasar saat ini disebut "pemulihan", maka market maker yang terkena pukulan berat, sehingga tidak mampu lagi memanipulasi pasar, justru membuat pasar menjadi lebih stabil.

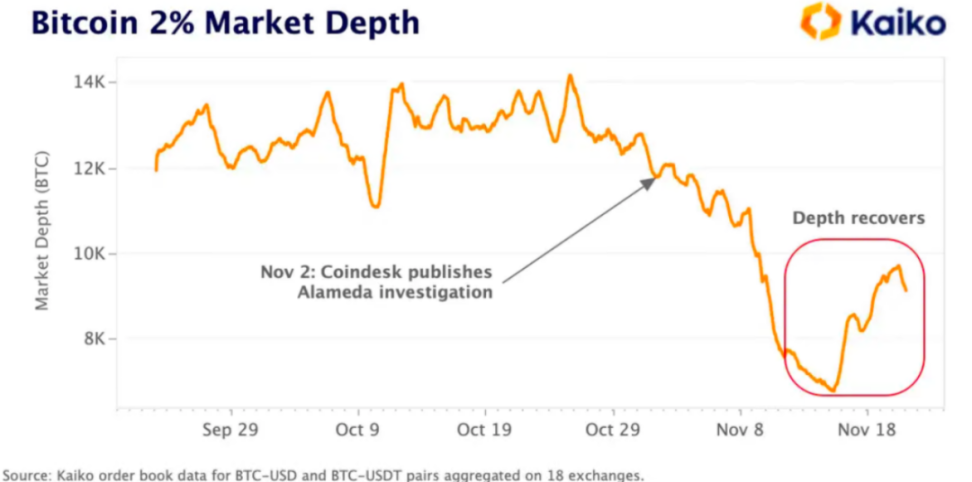

Ini bukan hal yang jarang, sebelum FTX runtuh pada 2022, rumor pasar mengatakan Alameda pernah menguasai 20% pangsa market making BTC, dalam biografi SBF & FTX "Going Infinite", SBF mengakui mereka adalah perusahaan profesional pertama yang melakukan market making besar-besaran.

Kembali ke flash crash 10·11, dari sudut pandang market maker, ini murni krisis teknis, atau bisa dikatakan likuiditas perdagangan sebelumnya adalah masa kejayaan teknis: tidak ada investor ritel yang berdagang, hanya market maker yang jual beli.

Keberadaan market maker sendiri bukanlah masalah, tetapi untuk altcoin atau token baru TGE, ini berarti penjualan besar-besaran, pemburu airdrop dan para "farming hunter", bahkan VC dan pihak proyek sendiri, akan dengan tegas menjual ke market maker untuk mengunci keuntungan.

Market maker akan berada dalam dilema, jika tidak memanipulasi pasar, pasti akan menanggung semua koin sampah, atau menjadi "Lich King", sebisa mungkin meningkatkan volatilitas pasar, mengambil sedikit keuntungan sendiri, kadang juga membiarkan peserta pasar lain untung sedikit.

Penalaran di sini memiliki kekurangan besar, hanya bisa melihat komposisi dan perubahan kepemilikan market maker, sangat sulit menganalisis secara spesifik bagaimana mereka memanipulasi harga koin di CEX, data DEX seperti Hyperliquid relatif transparan, akan dianalisis di lain waktu.

Singkatnya, pasar bukan rebound, melainkan market maker terkena pukulan berat, ditambah proyek YBS yang berturut-turut bermasalah, membuat market maker tidak mampu memanipulasi pasar, sekarang mekanisme harga yang sesungguhnya sedang berjalan.

Tidak ada pemulihan, hanya keterusterangan.

Hukum 70% Monopoli Alami

Setiap segmen di kripto sudah menunjukkan produk dengan warna "monopoli alami", misalnya EVM, relatif terhadap jaringan bitcoin sebagai infrastruktur yang gagal, semua orang menginginkan BTC, tetapi tidak ingin melakukan transaksi P2P.

Kecuali pendukung seperti Jack Dorsey yang tetap ingin menggunakan jaringan bitcoin sebagai chain stablecoin, mimpi BTCFi sudah cukup nyata dan pahit, berhenti membayangkan itu baik untuk seluruh industri.

Selain EVM, hanya Binance dan USDT sebagai produk super yang mendekati konsep "monopoli", perlu dicatat, ini tidak bertentangan dengan CEX yang terkena dampak DEX, atau inovasi USDC/USDe/YBS/Curator.

Produk Super ≠ Sektor

Dengan kata lain, Binance dan USDT berusaha keras melawan entropi, Ethereum setelah berkali-kali "bunuh diri" (infinite garden, L2 scaling -> L1 scaling), bahkan sekarang beralih ke privasi dan AI, tetap menjadi pilihan utama di tengah segala kebebasan, EVM tetap pilihan utama.

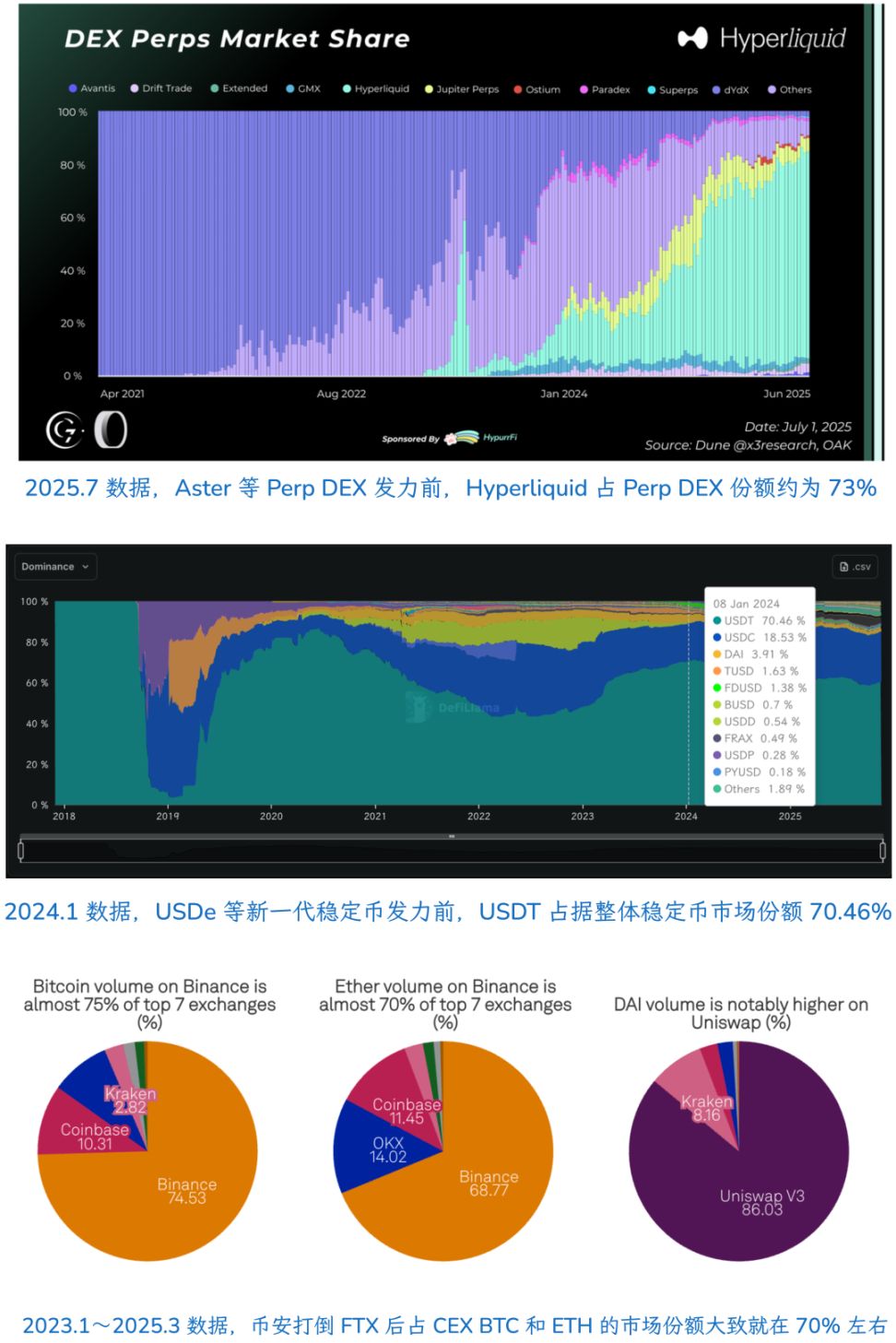

Tetapi pangsa pasar Binance dan USDT, bahkan Hyperliquid di Perp DEX, kira-kira mencapai puncak di sekitar 70%, setelah itu diperlukan lebih banyak aksi pasar untuk mempertahankan posisi saat ini.

Kesimpulan empiris, dalam struktur pasar yang stabil, proyek teratas dapat menguasai 70% pangsa pasar sektor tersebut, namun lingkungan pasar berubah seiring waktu, saat ini pangsa Hyperliquid, USDT, dan Binance semuanya sudah turun di bawah 50%.

Tentu saja, EVM sangat stabil di seluruh sektor VM, hanya SVM atau Move VM sebagai sedikit pesaing, bisa dianggap telah memasuki struktur super stabil.

Dari sudut ini, mari tinjau kembali market maker, kita tahu market maker utama di pasar paling banyak 20, dan diduga sebelum 10·11 mereka menguasai posisi utama pasar, namun mereka tidak mencapai posisi monopoli alami, bahkan jika dipaksakan, sekarang sudah di ujung tanduk.

Lalu bagaimana struktur pasar tahap berikutnya akan berubah?

Transisi Antara Lama dan Baru Sedang Berlangsung

-

Jika mengikuti jalur keuangan tradisional, maka akan dibatasi oleh model valuasi keuangan tradisional

-

Jika mengikuti jalur perusahaan fintech internet, maka akan dibatasi oleh valuasi skala internet

-

Jika menempuh jalur model valuasi yang cocok untuk dunia kripto, tidak didefinisikan oleh industri yang ada, maka bisa seperti AI yang melahirkan pemain utama senilai 5 triliun

Pasar belakangan ini memang aneh, Solana sebagai pelopor RWA dan adopsi institusi, ketua yayasan Lily Liu tiba-tiba mengatakan ingin kembali ke mimpi crypto punk, ditambah Ethereum kembali ke jalur L1 Scaling, serta konsep privasi yang disebutkan sebelumnya, dari Zcash hingga tak terbatas.

Crypto tampaknya sedang menemukan kembali logika teknis dan sistem penilaian dunia kripto, dan semua ini semakin sedikit berkaitan dengan market maker, bahkan adopsi institusi pun lebih banyak "proyek kripto mengambil dana institusi untuk DeFi", bukan "menjual DeFi kripto ke institusi".

Singkatnya, di dalam menghilangkan MM, di luar melepaskan institusi.

Bahkan para OG juga harus mengikuti zaman baru, DAT yang digagas bersama Li Lin dan Xiao Feng juga langsung gagal, setelah menembus VC Tionghoa, efek Big Name OG juga akan menjadi sejarah.

Kripto kembali mengejar mimpinya sendiri, dengan harga membuang sistem parasit di atasnya.

Ambil contoh pasar modal Amerika yang paling matang, A16Z adalah bagian dari pasar modal Amerika, tetapi VC Tiongkok bukan, pemerintah, BUMN (kelompok modal milik negara), dan perusahaan internet (sebelumnya) yang punya uang.

Jika dicerminkan pada nasib VC Tionghoa di Web3, VC Tionghoa tidak mampu berpartisipasi dalam sistem penetapan harga dan distribusi pasar, market maker dan CEX pernah menjadi demikian, tetapi setelah 10·11 tren on-chain di industri semakin jelas.

On-chain ≠ desentralisasi.

Contoh khas seperti Hyperliquid yang transparan di on-chain, tetapi tidak terdesentralisasi dalam node fisik dan tokenomics.

Bahkan reformasi kapitalisasi BUMN di dunia nyata, bukan sekadar menjual yang lama untuk yang baru, tetapi harus berinvestasi di industri baru, membeli tiket ke dunia baru.

Dari sudut pandang ini, masalah terbesar market maker mirip dengan Meme, likuiditas tidak punya nilai, dalam PVP nihilistik ekstrem, bisa meraup untung besar, tetapi market maker tidak bisa menjadi kekuatan utama industri.

Mimpi dan teknikal jangka panjang, Vitalik sudah melakukan terlalu banyak, MM terlalu sedikit, tetap harus seimbang.

Penutup

Pada dasarnya, artikel ini saya tulis untuk diri sendiri, secara teori, pasar seharusnya stagnan setelah 10·11 dan 11·03, namun penurunan TVL tidak menghalangi inovasi dan pemulihan diri DeFi, ini membuat saya sangat bingung.

Vault, YBS (stablecoin berbunga), dan Curator masih terus berevolusi, pasar lebih tangguh dari yang kita bayangkan, jika saat ini masih memegang pandangan sebulan lalu, bahkan seminggu lalu, akan sulit memahami pasar.

Di era pasca MM yang memimpin industri, nilai dan profitabilitas produk dunia kripto akan mendefinisikan ulang logika penilaian.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

STB menolak pengajuan merger UP-NS, dengan alasan "tidak lengkap"

Analisis Harga PI: PI Menahan Support $0,20 Setelah Breakdown Segitiga—Apa Selanjutnya?