Dana keluar dari ETF kripto, apakah penerbit seperti BlackRock masih bisa menghasilkan keuntungan?

Pendapatan biaya dari ETF kripto BlackRock turun 38%, bisnis ETF sulit menghindari siklus pasar.

Pendapatan biaya ETF kripto BlackRock turun 38%, bisnis ETF sulit menghindari siklus pasar.

Penulis: Prathik Desai

Penerjemah: Luffy, Foresight News

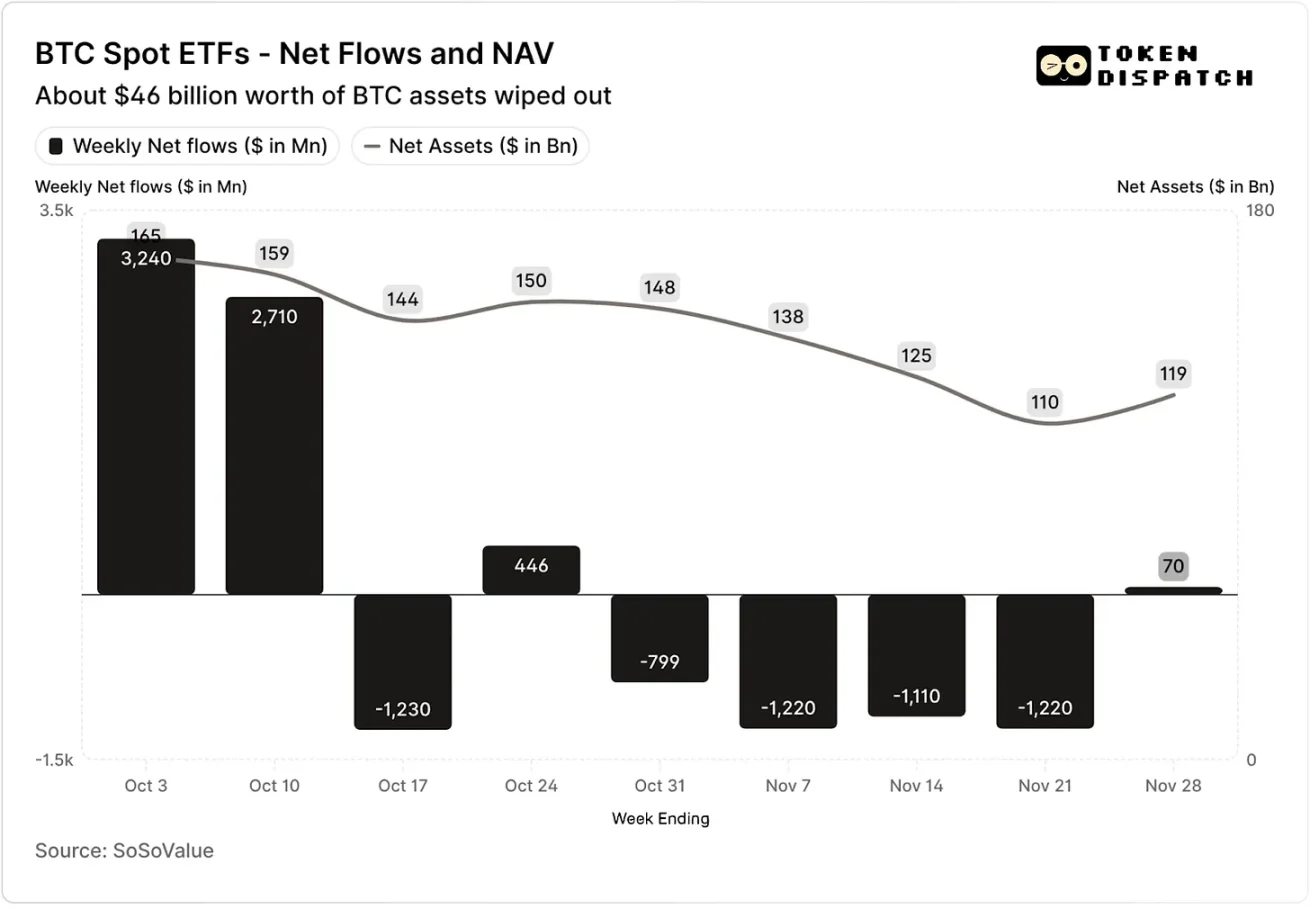

Pada dua minggu pertama Oktober 2025, bitcoin spot ETF masing-masing menarik arus masuk dana sebesar 3.2 miliar dolar AS dan 2.7 miliar dolar AS, mencatat rekor arus masuk bersih mingguan tertinggi dan kelima tertinggi di tahun 2025.

Sebelumnya, bitcoin ETF sempat diperkirakan akan mencapai “tidak ada minggu arus keluar dana berturut-turut” pada paruh kedua tahun 2025.

Namun, peristiwa likuidasi kripto terbesar dalam sejarah tiba-tiba terjadi. Peristiwa ini menyebabkan aset senilai 19 miliar dolar AS menguap, dan hingga kini masih membuat pasar kripto waspada.

Arus masuk bersih dan nilai aset bersih bitcoin spot ETF pada Oktober dan November

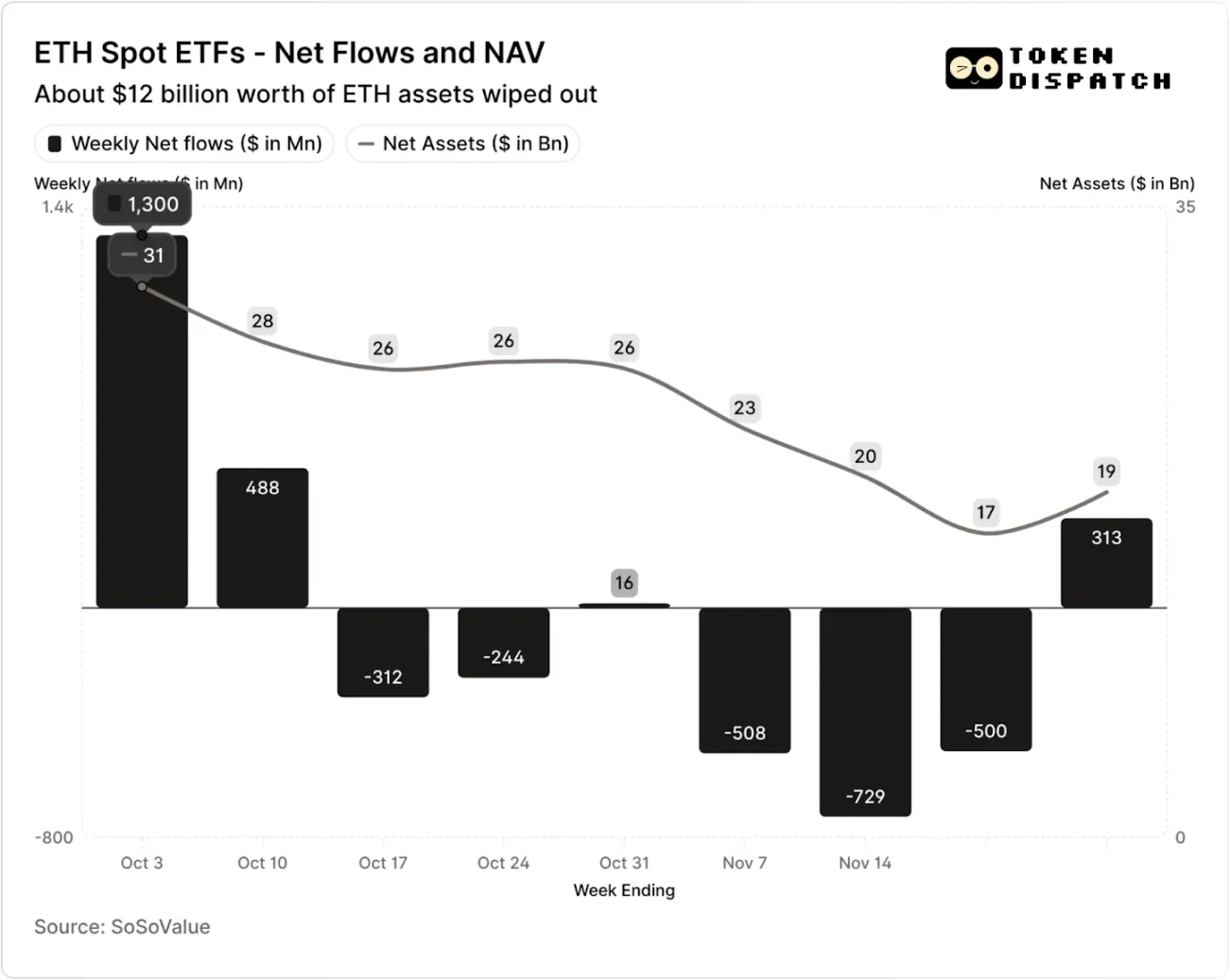

Arus masuk bersih dan nilai aset bersih ethereum spot ETF pada Oktober dan November

Namun, dalam tujuh minggu setelah peristiwa likuidasi, bitcoin dan ethereum ETF mengalami arus keluar dana selama lima minggu, masing-masing dengan skala lebih dari 5 miliar dolar AS dan 2 miliar dolar AS.

Hingga minggu 21 November, nilai aset bersih (NAV) yang dikelola oleh penerbit bitcoin ETF turun dari sekitar 164.5 miliar dolar AS menjadi 110.1 miliar dolar AS; NAV ethereum ETF bahkan hampir terpotong setengah, dari 30.6 miliar dolar AS menjadi 16.9 miliar dolar AS. Penurunan ini sebagian disebabkan oleh turunnya harga bitcoin dan ethereum itu sendiri, serta sebagian token yang ditebus. Dalam waktu kurang dari dua bulan, nilai aset bersih gabungan bitcoin dan ethereum ETF menguap sekitar sepertiga.

Penurunan arus dana mencerminkan tidak hanya sentimen investor, tetapi juga secara langsung memengaruhi pendapatan biaya penerbit ETF.

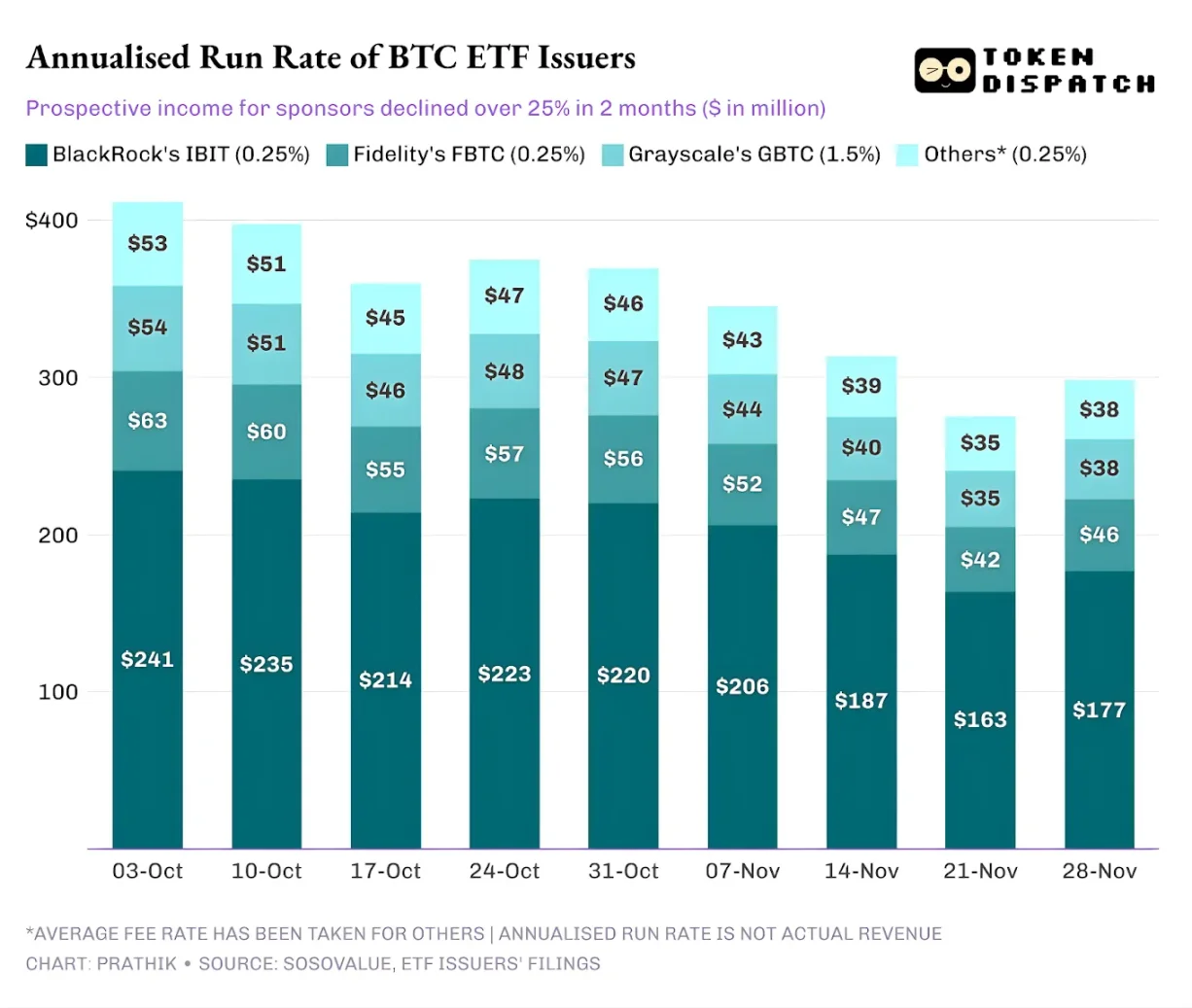

Bitcoin dan ethereum spot ETF adalah “mesin pencetak uang” bagi penerbit seperti BlackRock, Fidelity, Grayscale, Bitwise, dan lainnya. Setiap dana mengenakan biaya berdasarkan skala aset yang dimiliki, biasanya diumumkan dalam bentuk tarif tahunan, tetapi sebenarnya dihitung berdasarkan nilai aset bersih harian.

Setiap hari, trust fund yang memegang saham bitcoin atau ethereum akan menjual sebagian kepemilikannya untuk membayar biaya dan pengeluaran operasional lainnya. Bagi penerbit, ini berarti skala pendapatan tahunan mereka kira-kira sama dengan skala aset yang dikelola (AUM) dikalikan dengan tarif biaya; sedangkan bagi pemegang, ini menyebabkan jumlah token yang mereka miliki secara bertahap terdilusi seiring waktu.

Tarif biaya penerbit ETF berkisar antara 0,15% hingga 2,50%.

Penebusan atau arus keluar dana itu sendiri tidak secara langsung membuat penerbit untung atau rugi, tetapi arus keluar akan menyebabkan skala aset yang dikelola penerbit akhirnya menyusut, sehingga mengurangi basis aset yang dapat dikenakan biaya.

Pada 3 Oktober, total aset yang dikelola oleh penerbit bitcoin dan ethereum ETF mencapai 195 miliar dolar AS, dengan tingkat biaya di atas, skala kolam biaya mereka sangat besar. Namun hingga 21 November, sisa skala aset produk-produk ini hanya sekitar 127 miliar dolar AS.

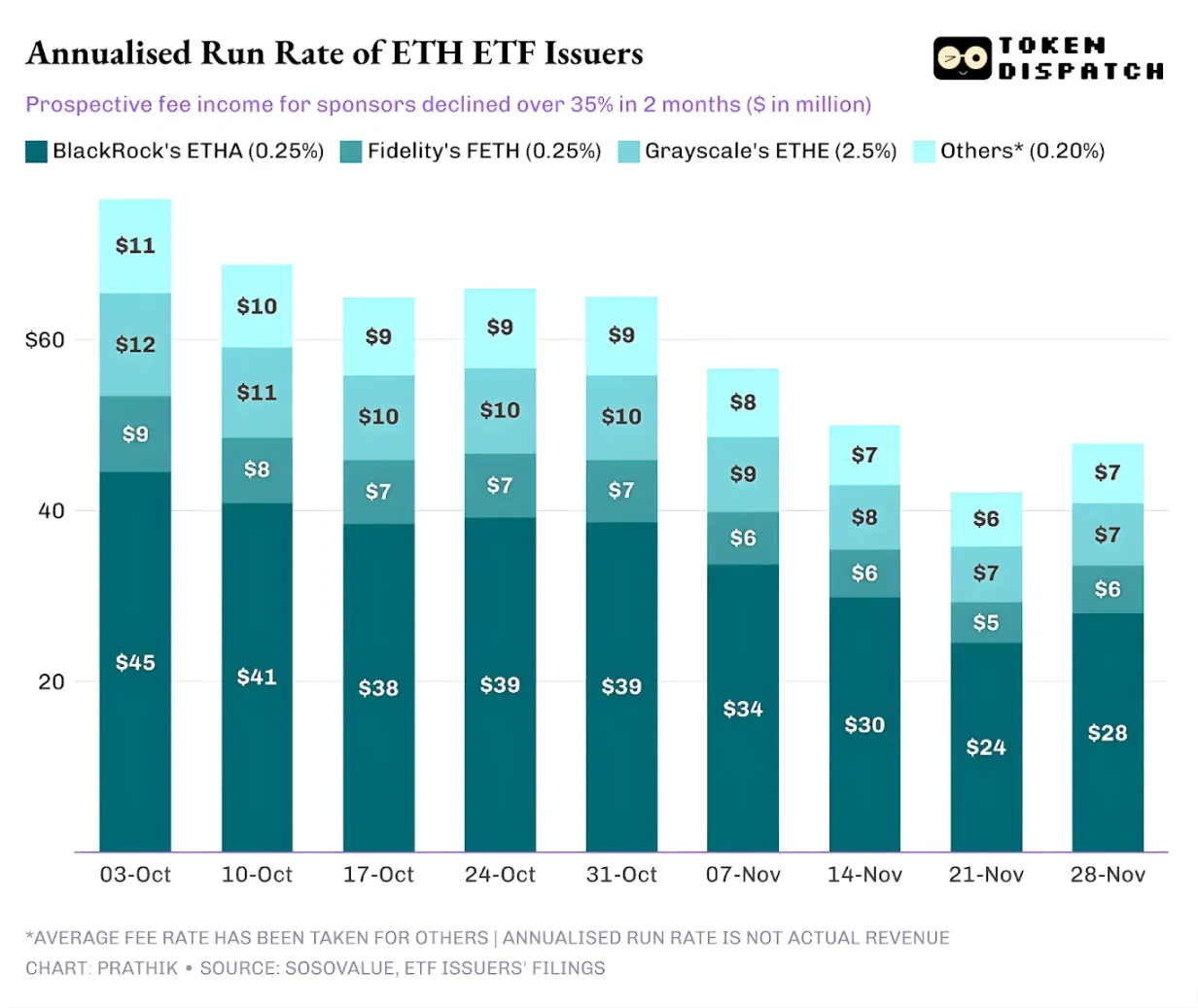

Jika pendapatan biaya tahunan dihitung berdasarkan skala aset yang dikelola pada akhir pekan, dalam dua bulan terakhir, potensi pendapatan bitcoin ETF turun lebih dari 25%; penerbit ethereum ETF lebih terdampak, dengan pendapatan tahunan turun 35% dalam sembilan minggu terakhir.

Semakin besar skala penerbitan, semakin parah penurunannya

Dari sudut pandang penerbit tunggal, arus dana menunjukkan tiga pola yang sedikit berbeda.

Bagi BlackRock, karakteristik bisnisnya adalah “efek skala” dan “fluktuasi siklus” yang berjalan bersamaan. IBIT dan ETHA miliknya telah menjadi pilihan utama investor institusi untuk mengalokasikan bitcoin dan ethereum melalui ETF. Hal ini memungkinkan perusahaan manajemen aset terbesar di dunia ini memungut tarif biaya 0,25% dari basis aset yang besar, terutama saat skala aset mencapai rekor pada awal Oktober, keuntungannya sangat besar. Namun, ini juga berarti bahwa ketika pemegang besar memilih mengurangi risiko pada November, IBIT dan ETHA menjadi target penjualan paling langsung.

Data membuktikan: pendapatan biaya tahunan BlackRock bitcoin dan ethereum ETF masing-masing turun 28% dan 38%, keduanya melampaui penurunan rata-rata industri sebesar 25% dan 35%.

Kondisi Fidelity mirip dengan BlackRock, hanya saja skalanya relatif lebih kecil. Dana FBTC dan FETH juga mengikuti pola “masuk dulu lalu keluar”, antusiasme pasar pada Oktober akhirnya digantikan oleh arus keluar dana pada November.

Cerita Grayscale lebih banyak berkaitan dengan “masalah warisan sejarah”. Dulu, GBTC dan ETHE adalah satu-satunya saluran berskala besar bagi banyak investor Amerika untuk mengalokasikan bitcoin dan ethereum melalui rekening broker. Namun, seiring BlackRock, Fidelity, dan institusi lain memimpin pasar, posisi monopoli Grayscale sudah tidak ada lagi. Lebih parah lagi, struktur biaya tinggi pada produk awalnya membuat mereka terus menghadapi tekanan arus keluar dana selama dua tahun terakhir.

Kinerja pasar pada Oktober-November juga membuktikan kecenderungan investor ini: saat pasar bagus, dana mengalir ke produk dengan biaya lebih rendah; saat pasar melemah, kepemilikan secara keseluruhan dipangkas.

Tarif biaya produk kripto awal Grayscale adalah 6-10 kali lipat dari ETF berbiaya rendah. Meskipun biaya tinggi dapat meningkatkan data pendapatan, tarif biaya yang tinggi secara terus-menerus akan mengusir investor, memperkecil skala aset yang menghasilkan biaya. Dana yang tersisa biasanya terjebak oleh biaya pajak, instruksi investasi, proses operasional, dan hambatan lainnya, bukan karena pilihan aktif investor; setiap arus keluar dana mengingatkan pasar: begitu ada pilihan yang lebih baik, lebih banyak pemegang akan meninggalkan produk dengan biaya tinggi.

Data ETF ini mengungkap beberapa karakteristik kunci dari proses institusionalisasi kripto saat ini.

Pada Oktober-November, pasar spot ETF menunjukkan bahwa bisnis manajemen ETF kripto sama siklisnya dengan pasar aset dasarnya. Ketika harga aset naik dan berita pasar positif, arus masuk dana akan meningkatkan pendapatan biaya; namun begitu lingkungan makro berubah, dana akan segera keluar.

Meskipun institusi penerbit besar telah membangun “jalur pengenaan biaya” yang efisien pada aset bitcoin dan ethereum, fluktuasi pada Oktober-November membuktikan bahwa jalur ini juga sulit menghindari dampak siklus pasar. Bagi penerbit, tantangan inti adalah bagaimana mempertahankan aset dalam gelombang guncangan pasar berikutnya, agar pendapatan biaya tidak berfluktuasi tajam mengikuti arah makro.

Walaupun penerbit tidak dapat mencegah investor menebus saham mereka saat gelombang penjualan, produk berbasis pendapatan dapat sedikit meredam risiko penurunan.

ETF opsi call covered dapat memberikan pendapatan premi kepada investor (catatan: opsi call covered adalah strategi investasi opsi di mana investor memegang aset dasar dan secara bersamaan menjual jumlah kontrak opsi call yang setara. Dengan menerima premi, strategi ini bertujuan untuk meningkatkan hasil kepemilikan atau melakukan lindung nilai sebagian risiko.), sehingga dapat mengimbangi sebagian penurunan harga aset dasar; produk berbasis staking juga merupakan arah yang layak. Namun, produk semacam ini harus terlebih dahulu lulus pemeriksaan regulator sebelum dapat resmi diluncurkan ke pasar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Babylon telah bermitra dengan Aave Labs untuk memperkenalkan dukungan Bitcoin native pada layanan peminjaman Aave V4.

Protokol infrastruktur Bitcoin terkemuka, Babylon, melalui timnya Babylon Labs, hari ini mengumumkan kemitraan strategis dengan Aave Labs. Kedua pihak akan berkolaborasi untuk membangun Spoke yang didukung oleh Bitcoin asli di Aave V4, kerangka peminjaman generasi berikutnya yang dikembangkan oleh Aave Labs. Arsitektur ini mengikuti model Hub-and-Spoke yang dirancang untuk mendukung pasar yang disesuaikan untuk kasus penggunaan tertentu.

Bagaimana pandangan 8 bank investasi teratas tentang tahun 2026? Gemini telah membacanya untukmu dan menyoroti poin-poin pentingnya

Tahun 2026 tidak akan menjadi tahun yang cocok untuk investasi pasif, melainkan akan menjadi tahun bagi para investor yang mahir dalam membaca sinyal pasar.

Valuasi melonjak menjadi 1.1 billions, bagaimana Kalshi melesat di tengah tekanan regulasi?

Kalshi sedang menghadapi tuntutan hukum dari beberapa negara bagian dan diatur sebagai perjudian, namun di saat yang sama volume perdagangannya melonjak dan valuasinya meningkat hingga 11 miliar dolar AS, mengungkapkan kontradiksi struktural pertumbuhan pesat pasar prediksi di tengah ketidakjelasan hukum di Amerika Serikat.

Bagaimana kebijakan Federal Reserve pada tahun 2026 akan mempengaruhi pasar kripto?

Beralih dari kehati-hatian teknokratis ala era Powell, menuju kerangka kebijakan yang lebih jelas dengan tujuan menurunkan biaya pinjaman dan melayani agenda ekonomi presiden.