Mengapa sentimen pasar akan runtuh sepenuhnya pada tahun 2025? Analisis laporan tahunan Messari sebanyak 100 ribu kata

Judul Asli: "Mengapa Sentimen Pasar Tahun 2025 Runtuh Total? | Interpretasi Laporan Tahunan 100.000 Kata Messari (Bagian 1)"

Sumber Asli: Merkle3s Capital

Artikel ini didasarkan pada laporan tahunan Messari yang diterbitkan pada Desember 2025, The Crypto Theses 2026. Laporan lengkapnya lebih dari 100.000 kata, dengan estimasi waktu baca resmi selama 401 menit.

Pendahuluan|Ini adalah Tahun dengan Sentimen Terburuk, Namun Bukan Tahun Paling Rapuh Secara Sistemik

Jika hanya melihat indikator sentimen, pasar kripto tahun 2025 hampir bisa dijatuhi "hukuman mati".

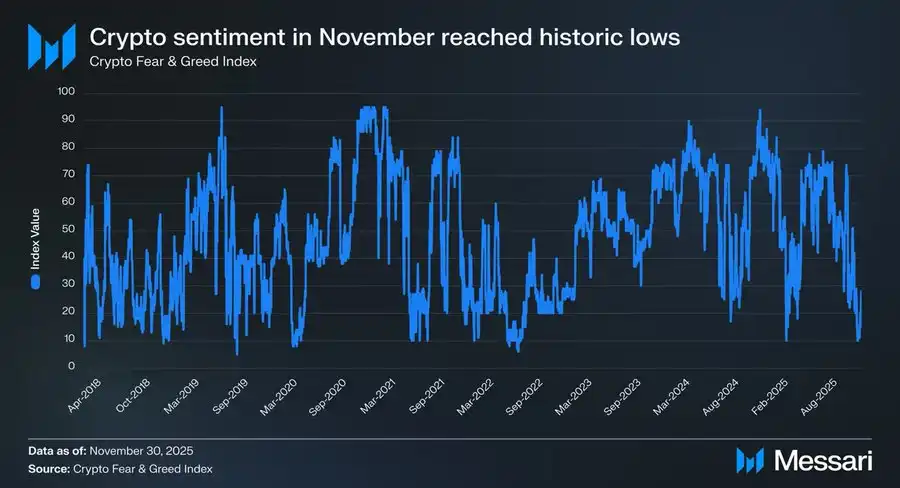

Pada November 2025, Crypto Fear & Greed Index turun ke angka 10, memasuki zona "ketakutan ekstrem".

Secara historis, hanya ada beberapa momen ketika sentimen turun ke level ini:

· Maret 2020, kepanikan likuiditas akibat pandemi global

· Mei 2021, likuidasi berantai akibat leverage

· Mei–Juni 2022, keruntuhan sistemik Luna dan 3AC

· 2018–2019, bear market tingkat industri

Periode-periode ini memiliki satu kesamaan: Industri itu sendiri sedang gagal, dan masa depan sangat tidak pasti.

Namun tahun 2025 tidak sesuai dengan karakteristik ini. Tidak ada bursa utama yang menyalahgunakan aset pengguna, tidak ada proyek ponzi bernilai puluhan miliar dolar yang mendominasi narasi, total kapitalisasi pasar tidak jatuh di bawah puncak siklus sebelumnya, skala stablecoin justru mencapai rekor tertinggi, dan proses regulasi serta institusionalisasi terus berlanjut.

Pada "tingkat fakta", ini bukanlah tahun di mana industri sedang runtuh. Namun pada "tingkat perasaan", ini mungkin adalah tahun paling menyakitkan bagi banyak pelaku industri, investor, dan pengguna lama.

Mengapa Sentimen Bisa Runtuh?

Messari di awal laporan memberikan perbandingan yang sangat mencolok:

Jika Anda berpartisipasi dalam alokasi aset kripto dari gedung perkantoran Wall Street, tahun 2025 mungkin adalah tahun terbaik Anda sejak masuk ke industri ini. Namun jika Anda begadang di Telegram atau Discord memantau pasar dan mencari Alpha, ini mungkin adalah tahun di mana Anda paling merindukan "era lama".

Pasar yang sama, dua pengalaman yang hampir sepenuhnya berlawanan. Ini bukan fluktuasi sentimen yang kebetulan, juga bukan sekadar pergantian bull dan bear, melainkan ketidaksesuaian struktural yang lebih dalam: Pasar sedang mengganti pelaku, namun sebagian besar orang masih menggunakan identitas lama dalam sistem baru.

Ini Bukan Artikel Review Harga

Artikel ini tidak bermaksud membahas pergerakan harga jangka pendek, juga tidak berusaha menjawab "apakah harga akan naik setelah ini".

Artikel ini lebih seperti penjelasan struktural:

· Mengapa ketika institusi, modal, dan infrastruktur terus diperkuat,

· Sentimen pasar justru merosot ke titik terendah dalam sejarah?

· Mengapa banyak orang merasa "salah memilih jalur", padahal sistem itu sendiri tidak gagal?

Messari dalam laporan 100.000 kata ini memilih untuk kembali ke pertanyaan yang sangat mendasar: Jika aset kripto pada akhirnya adalah "uang", maka siapa yang layak diperlakukan sebagai uang?

Memahami hal ini adalah prasyarat untuk memahami runtuhnya sentimen pasar tahun 2025 secara menyeluruh.

Bab Satu|Mengapa Sentimen Sangat Rendah Secara Tidak Wajar?

Jika hanya melihat hasilnya, runtuhnya sentimen tahun 2025 hampir "tidak bisa dipahami".

Tanpa adanya bursa yang bangkrut, tanpa keruntuhan kredit sistemik, tanpa narasi inti yang gagal, pasar justru memberikan respons sentimen mendekati titik terendah dalam sejarah.

Penilaian Messari sangat langsung: Ini adalah kasus ekstrem "sentimen yang sangat terlepas dari realitas".

1. Indikator Sentimen Sudah Masuk "Zona Anomali Sejarah"

Crypto Fear & Greed Index turun ke 10, bukanlah sinyal koreksi biasa.

Dalam lebih dari sepuluh tahun terakhir, angka ini hanya muncul pada beberapa momen, dan setiap kemunculannya selalu disertai krisis industri yang nyata dan mendalam:

· Sistem keuangan terputus

· Rantai kredit runtuh

· Pasar mulai meragukan "apakah masa depan masih ada"

Namun tahun 2025 tidak mengalami masalah-masalah ini.

Tidak ada infrastruktur inti yang gagal, tidak ada aset utama yang dilikuidasi hingga nol, juga tidak ada peristiwa sistemik yang cukup menggoyahkan legitimasi industri. Secara statistik, pembacaan sentimen kali ini tidak cocok dengan pola sejarah manapun yang diketahui.

2. Pasar Tidak Gagal, yang Gagal adalah "Pengalaman Pribadi"

Runtuhnya sentimen tidak berasal dari pasar itu sendiri, melainkan dari pengalaman subjektif pelaku. Messari dalam laporannya berulang kali menekankan fakta yang sering diabaikan: Tahun 2025 adalah tahun di mana pengalaman institusi jauh lebih baik daripada pengalaman ritel.

Bagi institusi, ini adalah lingkungan yang sangat jelas, bahkan nyaman:

· ETF menyediakan jalur alokasi dengan gesekan rendah dan risiko rendah

· DAT (Digital Asset Treasury) menjadi pembeli jangka panjang yang stabil dan dapat diprediksi

· Kerangka regulasi mulai jelas, batas kepatuhan semakin terlihat

Namun bagi banyak pelaku dengan struktur lama, tahun ini sangat kejam:

· Alpha berkurang secara signifikan

· Rotasi narasi tidak lagi efektif

· Sebagian besar aset dalam jangka panjang kalah dari BTC

· Hubungan antara "tingkat usaha" dan "hasil" benar-benar terputus

Pasar tidak menolak orang, hanya mengganti mekanisme reward.

3. "Tidak Mendapatkan Uang", Disalahartikan Sebagai "Industri Bermasalah"

Pemicu utama sentimen bukanlah penurunan harga, melainkan kesenjangan kognitif. Dalam beberapa siklus sebelumnya, asumsi implisit di dunia kripto adalah: asal cukup rajin, cukup awal, cukup agresif, pasti bisa mendapat keuntungan berlebih.

Namun tahun 2025 untuk pertama kalinya secara sistemik mematahkan asumsi ini.

· Sebagian besar aset tidak lagi mendapat premium hanya karena "bercerita"

· Pertumbuhan ekosistem L1 tidak otomatis menjadi imbal hasil token

· Volatilitas tinggi tidak lagi berarti imbal hasil tinggi

Akibatnya, banyak pelaku mulai mengalami ilusi: jika saya tidak mendapat uang, pasti ada masalah dengan seluruh industri. Namun kesimpulan Messari justru sebaliknya: Industri sedang menjadi sistem keuangan yang lebih matang, bukan mesin pencetak bonus spekulasi tanpa henti.

4. Hakikat Runtuhnya Sentimen adalah Ketidaksesuaian Identitas

Merangkum semua fenomena, jawaban implisit dari Messari hanya satu: Runtuhnya sentimen tahun 2025 pada dasarnya adalah ketidaksesuaian identitas.

· Pasar sedang condong ke "pengelola aset", "pemegang jangka panjang", "pelaku institusi"

· Namun banyak pelaku masih eksis sebagai "pemburu Alpha jangka pendek"

Ketika logika reward sistem berubah, namun cara berpartisipasi tidak ikut menyesuaikan, sentimen pasti runtuh lebih dulu. Ini bukan masalah kemampuan individu, melainkan biaya gesekan dari pergantian peran zaman.

Ringkasan|Sentimen Tidak Memberitahumu Kebenaran

Sentimen pasar tahun 2025 memang mencerminkan penderitaan pelaku, namun tidak secara akurat mencerminkan kondisi sistem.

· Runtuhnya sentimen ≠ Kegagalan industri

· Penderitaan meningkat ≠ Nilai menghilang

Ini hanya menandakan satu hal: cara berpartisipasi lama sedang cepat gagal. Memahami hal ini adalah prasyarat untuk masuk ke bab berikutnya.

Bab Dua|Akar Sebenarnya Runtuhnya Sentimen: Sistem Moneter Sedang Gagal

Jika hanya berhenti pada struktur pasar, runtuhnya sentimen tahun 2025 masih belum bisa dijelaskan sepenuhnya. Masalah sebenarnya bukanlah:

· Alpha berkurang

· BTC terlalu kuat

· Institusi masuk

Itu semua hanya fenomena permukaan. Messari dalam laporannya memberikan penilaian yang lebih dalam: Runtuhnya sentimen pasar pada dasarnya berasal dari fakta yang lama diabaikan—sistem moneter tempat kita berada terus-menerus menekan para penabung.

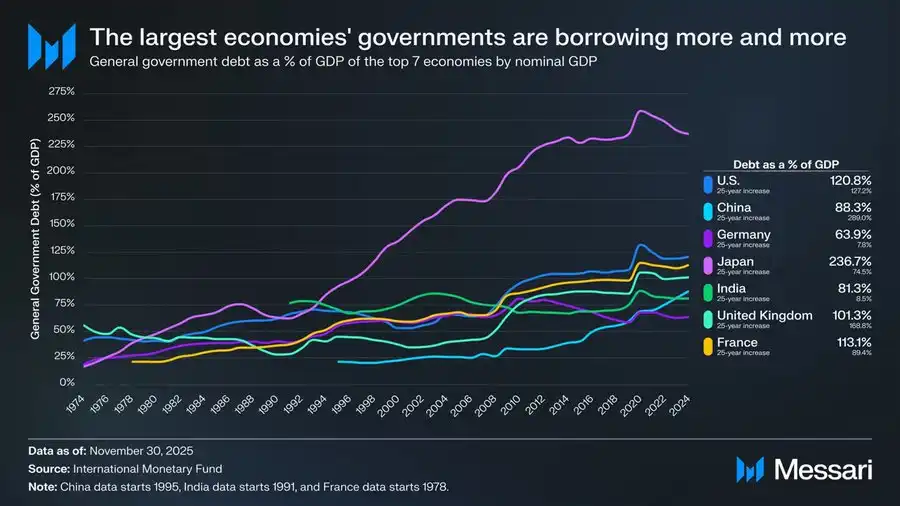

Sebuah Grafik yang Harus Dihadapi: Utang Pemerintah Global di Luar Kendali

Grafik ini bukan sekadar latar belakang makro, melainkan titik awal logika seluruh argumen Cryptomoney.

Selama 50 tahun terakhir, rasio utang pemerintah terhadap PDB di negara-negara ekonomi utama dunia menunjukkan tren kenaikan yang sangat konsisten dan hampir tidak dapat dibalikkan:

· Amerika Serikat: 120,8%

· Jepang: 236,7%

· Prancis: 113,1%

· Inggris: 101,3%

· Tiongkok: 88,3%

· India: 81,3%

· Jerman: 63,9%

Ini bukan hasil kegagalan satu negara, melainkan kesimpulan bersama lintas sistem, struktur politik, dan tahap perkembangan. Baik negara demokrasi, otoriter, ekonomi maju, maupun pasar berkembang, utang pemerintah selalu tumbuh lebih cepat dari pertumbuhan ekonomi.

Yang Ditunjukkan Grafik Ini Bukan "Utang Tinggi", Tapi "Tabungan Dikurbankan Secara Sistemik"

Saat pertumbuhan utang pemerintah secara jangka panjang lebih cepat dari output ekonomi, sistem hanya bisa tetap stabil dengan tiga cara:

1. Inflasi

2. Suku bunga riil rendah dalam jangka panjang

3. Represi finansial (kontrol modal, pembatasan penarikan, intervensi regulasi)

Apapun jalur yang diambil, pada akhirnya biayanya selalu ditanggung oleh kelompok yang sama: para penabung. Messari dalam laporannya menggunakan kalimat yang sangat hati-hati namun sangat berat: When debt grows faster than economic output, the costs fall most heavily on savers. Artinya: Saat utang tumbuh lebih cepat dari pertumbuhan, tabungan pasti jadi pihak yang dikorbankan.

Mengapa Sentimen Runtuh Terpusat di Tahun 2025?

Karena tahun 2025 adalah tahun di mana semakin banyak pelaku untuk pertama kalinya menyadari hal ini dengan jelas.

Sebelumnya:

· "Inflasi hanya sementara"

· "Uang tunai selalu aman"

· "Dalam jangka panjang fiat stabil"

Namun kenyataan terus-menerus menolak asumsi-asumsi ini.

Ketika orang menyadari:

· Kerja keras ≠ Kekayaan tetap terjaga

· Tindakan menabung sendiri terus tergerus

· Kesulitan alokasi aset meningkat signifikan

Runtuhnya sentimen bukan berasal dari Crypto, melainkan dari goyahnya kepercayaan pada seluruh sistem keuangan. Crypto hanya menjadi tempat pertama di mana guncangan ini terasa.

Makna Cryptomoney Bukan pada "Imbal Hasil Lebih Tinggi"

Ini juga poin yang berulang kali ditekankan Messari, namun sangat mudah disalahartikan. Cryptomoney tidak ada untuk menjanjikan imbal hasil lebih tinggi.

Nilai intinya adalah:

· Aturan dapat diprediksi

· Kebijakan moneter tidak bisa diubah sembarangan oleh satu institusi

· Aset bisa disimpan sendiri

· Nilai bisa dipindahkan lintas negara tanpa izin

Dengan kata lain, yang ditawarkan bukanlah "alat cari uang", melainkan: Dalam dunia dengan utang tinggi dan kepastian rendah, individu kembali diberi hak memilih uang.

Runtuhnya Sentimen Sebenarnya adalah "Kesadaran"

Jika Anda meletakkan grafik utang ini berdampingan dengan sentimen pasar tahun 2025, Anda akan menemukan kesimpulan yang kontra-intuitif: Pesimisme ekstrem sentimen bukan berarti industri gagal, melainkan semakin banyak orang mulai sadar bahwa masalah sistem lama itu nyata.

Masalah Crypto bukanlah "tidak berguna". Masalah sebenarnya adalah: Ia tidak lagi menciptakan imbal hasil berlebih dengan mudah untuk semua orang.

Ringkasan|Dari Sentimen, ke Struktur, lalu ke Uang Itu Sendiri

Bab ini menyelesaikan satu pertanyaan mendasar: mengapa tanpa keruntuhan sistemik, sentimen pasar bisa jatuh ke titik terendah dalam sejarah? Jawabannya tidak ada di grafik harga, melainkan di struktur moneter.

· Runtuhnya sentimen, adalah permukaan

· Keretakan paradigma, adalah proses

· Ketidakseimbangan sistem moneter, adalah akar masalah

Dan inilah alasan Messari memilih memulai seluruh laporan dari "uang", bukan dari "aplikasi".

Bab Tiga|Mengapa Hanya BTC yang Dianggap "Uang Sebenarnya"

Jika Anda sudah membaca sampai sini, pasti muncul pertanyaan: jika masalahnya ada di sistem moneter, mengapa jawabannya adalah BTC, bukan yang lain?

Messari dalam laporannya memberikan penilaian yang sangat tegas: BTC sudah tidak lagi berada di dimensi persaingan yang sama dengan aset Crypto lainnya.

1. Uang Bukan Masalah Teknologi, Tapi Masalah Konsensus

Ini adalah kunci pertama memahami BTC. Messari dalam naskah aslinya berulang kali menekankan fakta yang sering diabaikan para insinyur: Money is a social consensus, not a technical optimization problem. Dengan kata lain:

· Uang bukan "siapa yang lebih cepat"

· Bukan "siapa yang lebih murah"

· Juga bukan "siapa yang punya lebih banyak fitur"

Melainkan siapa yang dalam jangka panjang dan stabil dianggap sebagai penyimpan nilai. Dari sudut pandang ini, kemenangan Bitcoin tidaklah misterius.

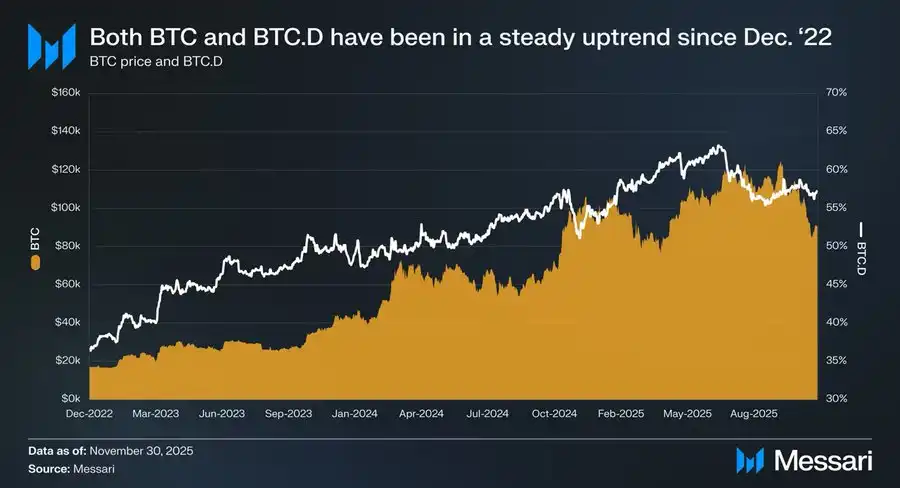

2. Data Tiga Tahun Sudah Menuliskan Jawabannya dengan Jelas

Dari 1 Desember 2022 hingga November 2025:

· BTC naik 429%

· Kapitalisasi pasar dari $318 miliar → $1,81 triliun

· Peringkat aset global masuk sepuluh besar

Yang lebih penting adalah performa relatif: BTC.D dari 36,6% → 57,3%. Dalam siklus yang "secara teori seharusnya altcoin meroket", dana justru terus mengalir kembali ke BTC. Ini bukan hasil kebetulan satu siklus, ini adalah pasar yang sedang mengklasifikasikan ulang aset.

3. ETF dan DAT, Pada Intinya adalah "Konsensus Institusionalisasi"

Penilaian Messari terhadap ETF sangat hati-hati, namun kesimpulannya sangat berat. Bitcoin ETF bukan sekadar "pembeli baru", yang benar-benar berubah adalah: siapa yang membeli + mengapa membeli + berapa lama bisa memegang

· ETF menjadikan BTC sebagai aset yang patuh regulasi

· DAT menjadikan BTC bagian dari neraca perusahaan

· Cadangan negara mengangkat BTC ke level "aset strategis"

Saat BTC dipegang oleh pelaku-pelaku ini, ia bukan lagi: "aset berisiko tinggi yang bisa dibuang kapan saja" melainkan: aset moneter yang harus dipegang jangka panjang dan tidak boleh salah langkah. Uang, sekali diperlakukan seperti ini, sangat sulit untuk kembali ke status sebelumnya.

4. Mengapa Semakin "Membosankan" BTC, Semakin Mirip Uang

Ini mungkin hal paling kontra-intuitif di tahun 2025:

· BTC tidak punya aplikasi

· Tidak ada rotasi narasi

· Tidak ada cerita ekosistem

· Bahkan tidak ada "hal baru"

Namun justru karena itu, ia memenuhi semua karakteristik "uang":

· Tidak bergantung pada janji masa depan

· Tidak butuh narasi pertumbuhan

· Tidak butuh tim yang terus-menerus deliver

Ia hanya perlu tidak melakukan kesalahan.

Dan di dunia dengan utang tinggi dan kepastian rendah, "tidak melakukan kesalahan" sendiri sudah menjadi aset langka.

5. Kuatnya BTC Bukanlah Kegagalan Pasar

Banyak orang menderita karena ilusi: "BTC kuat, berarti pasar ada yang salah." Penilaian Messari justru sebaliknya: Kuatnya BTC adalah tanda pasar menjadi lebih rasional.

Saat sistem mulai memberi reward pada:

· Stabilitas

· Prediktabilitas

· Kredibilitas jangka panjang

Maka semua strategi yang mengandalkan "volatilitas tinggi untuk imbal hasil tinggi" akan terasa semakin menyakitkan. Ini bukan masalah BTC, ini masalah cara berpartisipasi.

Ringkasan|BTC Bukan Menang, Tapi Terpilih

BTC tidak "mengalahkan" aset lain. Ia hanya, di era sistem moneter yang terus gagal, berulang kali divalidasi pasar sebagai:

· Aset yang paling tidak perlu dijelaskan

· Aset yang paling tidak bergantung pada kepercayaan

· Aset yang paling tidak perlu janji masa depan

Ini bukan hasil satu siklus, melainkan konfirmasi peran.

Bab Empat|Ketika Pasar Hanya Butuh Satu "Uang", Cerita L1 Mulai Gagal

Setelah BTC dikonfirmasi sebagai "Cryptomoney utama" oleh pasar, muncul pertanyaan yang tak terhindarkan: jika uang sudah punya jawaban, apa yang tersisa untuk Layer 1? Messari tidak memberikan kesimpulan langsung, namun setelah membaca bagian ini, satu tren sangat jelas: valuasi L1 dipaksa kembali dari "narasi masa depan" ke "kendala nyata".

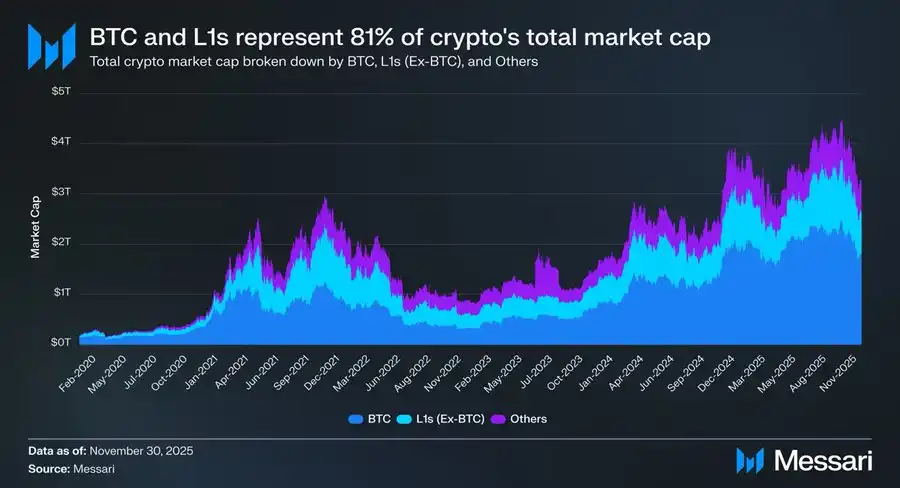

1. Fakta Keras Namun Nyata: 81% Kapitalisasi Pasar Ada di Narasi "Uang"

Hingga akhir 2025, total kapitalisasi pasar kripto sekitar $3,26T:

· BTC: $1,80T

· L1 lain: sekitar $0,83T

· Aset lainnya: kurang dari $0,63T

Jika dijumlahkan: sekitar 81% kapitalisasi aset kripto dihargai pasar sebagai "uang" atau "calon uang". Apa artinya? Artinya valuasi L1 sudah lama bukan lagi logika penilaian "platform aplikasi", melainkan logika "apakah layak jadi uang".

2. Masalahnya: Sebagian Besar L1 Tidak Layak

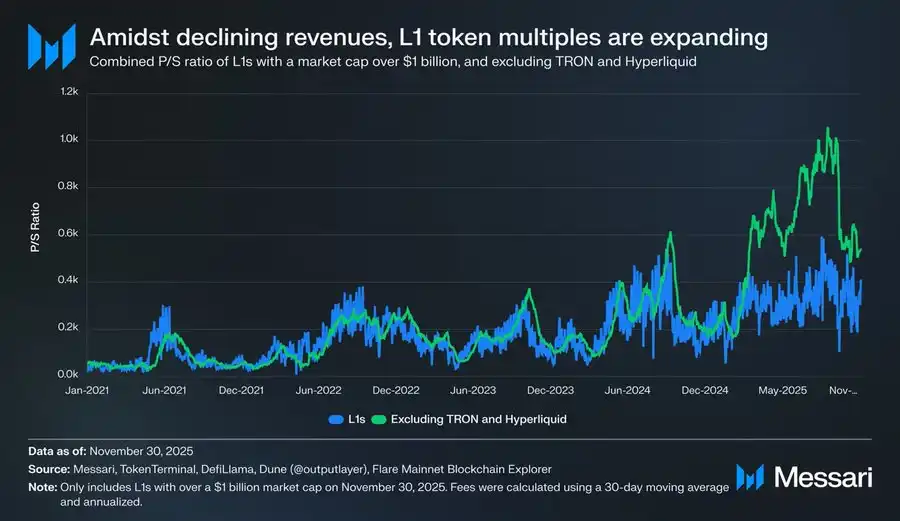

Data yang diberikan Messari sangat langsung dan dingin.

Setelah mengeluarkan TRON dan Hyperliquid yang pendapatannya sangat tinggi:

· Pendapatan keseluruhan L1 terus menurun

· Namun kelipatan valuasi terus naik

Rasio P/S yang sudah disesuaikan sebagai berikut:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Pendapatan total L1 pada periode yang sama:

· 2021: $12,3B

· 2022: $4,9B

· 2023: $2,7B

· 2024: $3,6B

· 2025 (tahunan): $1,7B

Ini adalah perbedaan yang tidak bisa dijelaskan secara wajar dengan "pertumbuhan masa depan".

3. L1 Bukan "Undervalued", Tapi "Diklasifikasikan Ulang"

Banyak orang menderita karena salah paham: "Apakah L1 salah dinilai pasar?" Penilaian Messari justru sebaliknya: Pasar tidak salah menilai L1, melainkan menurunkan "ruang imajinasi moneter" mereka.

Jika sebuah aset:

· Tidak bisa menyimpan nilai secara stabil

· Tidak bisa dipegang jangka panjang

· Juga tidak bisa memberikan arus kas pasti

Maka pada akhirnya hanya tersisa satu cara penilaian: aset risiko beta tinggi.

4. Contoh Solana Sebenarnya Sudah Menjelaskan Segalanya

SOL adalah satu dari sedikit L1 yang mengungguli BTC di tahun 2025. Namun Messari menunjukkan fakta yang sangat tajam:

· Data ekosistem SOL tumbuh 20–30 kali lipat

· Harganya hanya mengungguli BTC sebesar 87%

Dengan kata lain: untuk mendapatkan "imbal hasil berlebih yang signifikan" di hadapan BTC, L1 membutuhkan ledakan ekosistem dalam skala besar. Ini bukan masalah "kurang usaha", melainkan fungsi reward sudah diubah total.

5. Ketika BTC Menjadi "Uang", Beban L1 Justru Semakin Berat

Ini perubahan struktural yang banyak orang tidak sadari. Sebelum BTC punya status uang yang jelas:

· L1 bisa bercerita "akan jadi uang di masa depan"

· Pasar bersedia membayar lebih dulu untuk kemungkinan ini

Sekarang:

· BTC sudah pasti

· Pasar tidak mau lagi membayar premium yang sama untuk "uang kedua"

Akibatnya, L1 menghadapi pertanyaan yang lebih sulit: Jika bukan uang, lalu Anda sebenarnya apa?

Ringkasan|Masalah L1 Bukan Kompetisi, Tapi Posisi

L1 bukan "kalah dari BTC". Mereka kalah karena:

· Dalam dimensi moneter

· Pasar sudah tidak butuh jawaban lebih banyak

Begitu kehilangan perlindungan "narasi uang", semua valuasi harus kembali menerima kendala nyata.

Inilah sumber langsung runtuhnya sentimen banyak pelaku di tahun 2025.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

CFTC Melantik Selig sebagai Ketua, Membawa Pengawasan Ramah Crypto saat Pham Mundur

Verse8: Alat Ajaib untuk Game Berkualitas Tinggi yang Dipimpin oleh Kreator

VanEck Melihat Aktivitas On-Chain yang Lemah tetapi Likuiditas Meningkat di Tengah Penjualan Bitcoin

Bagaimana Twitter menciptakan "lalu lintas palsu"?