Microsoft berusia 50 tahun, tetapi siklus pertumbuhan yang sebenarnya baru saja dimulai—Goldman Sachs mengulas kembali Microsoft: AI adalah bisnis "lintas 50 tahun"

Pada 11 Januari 2026, Goldman Sachs kembali melakukan peliputan terhadap Microsoft, memberikan peringkat Buy dan target harga 12 bulan 655 dolar AS, yang pada saat itu mengimplikasikan potensi kenaikan 37%.

Menurut Goldman Sachs, bahkan dalam sejarah 50 tahun Microsoft, saat ini tetap merupakan sebuahmomen dengan "discovery value".

Alasannya hanya satu:AI.

Ini bukan laporan berbasis kinerja keuangan jangka pendek, melainkan sebuahriset yang menelaah "compound structur AI" Microsoft dalam perspektif 5–10 tahun.

1. Kesalahpahaman terbesar pasar: Menganggap AI Microsoft hanya sebagai Azure

Perbedaan pandangan pasar terhadap Microsoft saat ini terfokus pada dua masalah:

Capex sangat besar, tetapi pertumbuhan Azure melambat

Apakah investasi AI benar-benar bisa dikonversi menjadi keuntungan, bukan sekadar "perlombaan bakar uang"

Goldman Sachs sangat jelas dalam penilaiannya:

Menggunakan kerangka linier "Capex → pertumbuhan Azure" tidak akan memahami Microsoft.

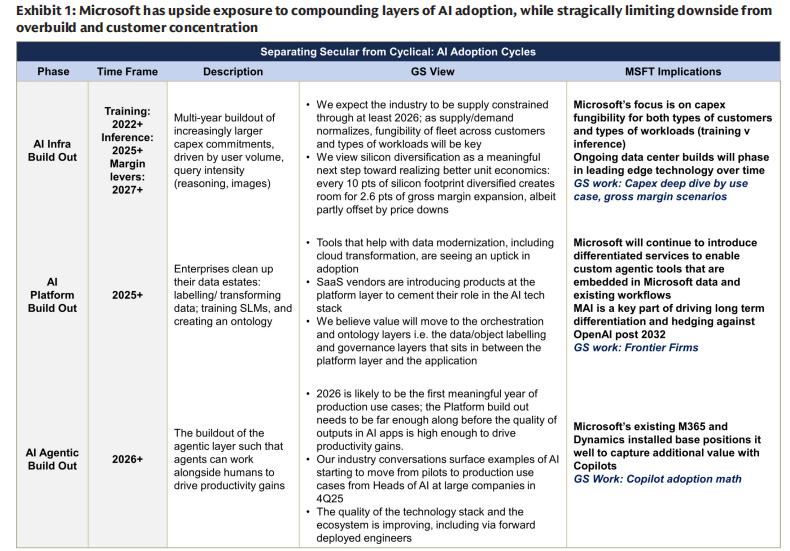

Investasi AI Microsoft bukan hanya bertaruh pada satu titik, melainkanterdistribusi dalam empat arah:

Azure AI (monetisasi cloud computing secara langsung)

Aplikasi pihak pertama (Copilot / 365)

AI internal (Microsoft AI / MAI)

Kapasitas komputasi maintenance (bisnis lama)

Apa artinya ini?

Microsoft secara aktif memilih "moat jangka panjang" daripada "kepastian jangka pendek".

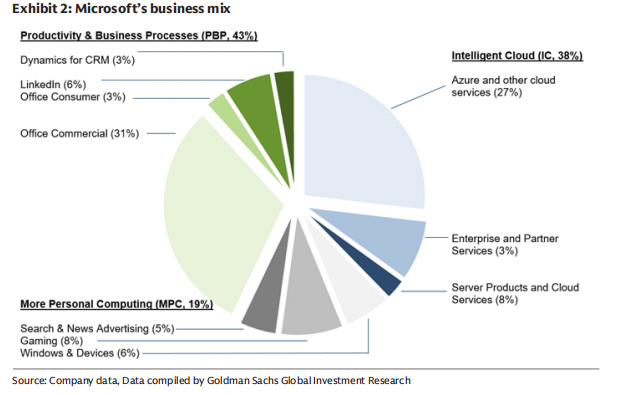

2. Keunggulan inti sejati Microsoft: Bukan model, tapi "integrasi tiga lapis"

Goldman Sachs menekankan berulang kali, daya saing inti Microsoft di era AI bukanlah "punya model terkuat atau tidak", melainkan:

Kemampuan integrasi vertikal tiga lapis: Infrastruktur (Infra) + Platform + Aplikasi (App)

Hal ini semakin diperbesar di era AI.

1️⃣ Pada lapisan infrastruktur (Infra)

Microsoft adalahsalah satu infrastruktur AI dengan skala komputasi terbesar di dunia

Di bawah kebutuhan AI, Azure bukan sekadar cloud, tapijaringan komputasi terdistribusi global yang berfokus pada inferensi

Microsoft secara sengaja mengurangi ketergantungan pada "superkomputer pelatih", beralih ke beban inferensi dengan ROI lebih tinggi

2️⃣ Pada lapisan platform (Platform)

Foundry: memungkinkan perusahaan memanggil model berbeda seperti OpenAI, Anthropic, MAI di Azure secara fleksibel

Intinya adalah:"control plane" AI

Microsoft tidak bertaruh pada satu model untuk menang, tetapibertaruh pada "koeksistensi multi-model jangka panjang".

3️⃣ Pada lapisan aplikasi (Application)

Lebih dari 400 juta pengguna Microsoft 365

Copilot bukan hanya plugin, tapipintu masuk kerja baru

Setiap 10% tingkat penetrasi Copilot, dapat membawa sekitar 10% pertumbuhan tambahan bagi segmen produktivitas & proses bisnis (PBP)

Ini adalah jalur monetisasi paling pasti dalam komersialisasi AI.

3. Mengapa risiko penurunan investasi AI Microsoft "terbatas"?

Ini adalah poin yang sangat penting dalam laporan ini.

Goldman Sachs memberikan istilah yang sangat "finansial":

Microsoft memaksimalkan "Sharpe Ratio" AI-nya

Bagaimana memahaminya secara spesifik?

Ada leverage ke atas

Memiliki sekitar 27% hak ekonomi di OpenAI

Copilot, Azure, Agent 365 sama-sama mendapat manfaat

Ada lindung nilai ke bawah

Pengembangan MAI sendiri, mengurangi ketergantungan pada satu model

Multi GPU / multi chip / pengembangan silikon sendiri

Pusat data memiliki tingkat "reuse" yang tinggi

Artinya, meski jalur industri AI meleset,

Microsoft jugasangat sulit menjadi pecundang.

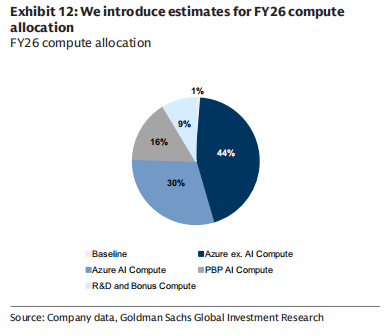

4. Margin laba adalah variabel terbesar jangka menengah dan panjang

Masalah lain yang dikhawatirkan pasar adalah:

Akankah AI secara permanen menurunkan margin laba cloud computing?

Jawaban Goldman Sachs adalah tidak.

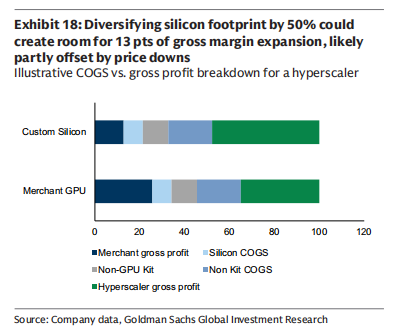

Saat ini margin kotor Azure AI sekitar 30%, jauh lebih rendah dibandingkan Azure tradisional 60%+.

Namun tujuan manajemen Microsoft sangat jelas:

Dalam 5–7 tahun, mengembalikan margin kotor layanan cloud AI ke tingkat tertinggi dalam sejarah

Jalur pencapaiannya termasuk:

Proporsi chip buatan sendiri meningkat (berpotensi >50%)

Efisiensi inferensi terus meningkat

Usia penggunaan GPU dijaga pada 6 tahun

Efisiensi algoritma meningkat (bukan sekadar tumpukan komputasi tanpa batas)

Goldman Sachs menilai:

Margin kotor cloud AI adalah kurva "turun dulu baru naik", bukan memburuk secara struktural.

5. Kesimpulan finansial: Mengapa Goldman Sachs berani memberi 655 dolar AS

Dalam skenario optimis Goldman Sachs:

EPS tahun fiskal 2030 berpeluang melampaui 35 dolar AS

Dibandingkan dengan perusahaan bernilai triliun dolar saat ini median pertumbuhan satu digit hingga belasan persen

Microsoft masih dapat mempertahankan pertumbuhan EPS majemuk jangka panjang 20%+

Inilah juga dasar logika inti Goldman Sachs memberikantarget harga 655 dolar AS.

Pemahaman saya:

Goldman Sachs tidak memoles Microsoft menjadi "OpenAI berikutnya",

tetapi terus menekankan kata kuncinya:

Sistematis

Kesabaran

Lintas siklus

Microsoft tidak terburu-buru untuk "membuktikan apakah investasi AI layak" dalam satu tahun tertentu,

yang ingin dilakukan adalah——

Menjadikan AI sebagai sistem operasi dasar software perusahaan dalam 50 tahun ke depan.

Dari sudut pandang ini,

ini bukan saham yang perlu diperdagangkan dengan fokus pada pertumbuhan Azure per kuartal,

tetapi merupakanaset khas yang dikumpulkan melalui waktu.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Trump sekali lagi membuat produsen mobil Inggris mengalami kekacauan

Pasar Cryptocurrency Meningkatkan Antusiasme saat Bitcoin Tetap Kuat

DOJ Tidak Menjual Samourai Bitcoin, Kata Penasihat – Kriptoworld.com