Efek penurunan suku bunga struktural terbatas, pasar menantikan penurunan suku bunga dan rasio cadangan secara menyeluruh

Pada 15 Januari 2026, Wakil Gubernur Bank Sentral Zou Lan dan lainnya mengumumkan serangkaian kebijakan pada konferensi pers Kantor Informasi Dewan Negara. Pokok-pokoknya adalah: 【1】Dalam hal alat kebijakan struktural, menurunkan suku bunga refinancing sebesar 25BP, menambah kuota berbagai alat, serta memperluas bidang dukungan; 【2】Dalam hal kebijakan makro, memberikan sinyal pelonggaran dan menstabilkan ekspektasi pasar; 【3】Memperluas partisipasi bank sentral dalam perdagangan obligasi pemerintah. Selain itu, juga ada pernyataan terkait harga barang, nilai tukar, dan aspek lainnya.

Interpretasi sebagai berikut. Teks berwarna hijau di bawah ini adalah pendapat saya pribadi.

I. Alat Kebijakan Struktural: Penurunan Suku Bunga, Penambahan Kuota, dan Perluasan Dukungan

Agar lebih mudah dipahami, saya telah mencantumkan ikhtisar terbaru alat kebijakan moneter struktural pada Tabel 1.

Penyesuaian yang diumumkan bank sentral terhadap alat kebijakan moneter struktural adalah sebagai berikut:

Pertama, menurunkan suku bunga refinancing satu tahun pada alat kebijakan moneter struktural dari 1.5% menjadi 1.25%, dan suku bunga untuk tenor lain juga disesuaikan secara bersamaan. Lihat kolom ke-6 Tabel 1.

(Pendapat saya: Tujuan dari kebijakan ini adalah: (1) mendorong bank komersial untuk menyalurkan kredit secara terarah, meneteskan dana ke sektor yang ditargetkan, dan merangsang perekonomian; (2) menurunkan biaya bank komersial; (3) menjaga margin bunga bersih bank komersial, sehingga menjaga profitabilitas bank.)

Kedua, melakukan penyesuaian pada berbagai alat kebijakan moneter struktural, memperbesar kuota, dan memperluas bidang dukungan. Termasuk:

(1) Menggabungkan penggunaan refinancing pertanian dan usaha kecil dengan rediskonto, menggabungkan kuota, dan menambah kuota sebesar 500 miliar yuan. Selain itu, secara khusus didirikan refinancing perusahaan swasta untuk mendukung perusahaan kecil dan menengah milik swasta, dengan kuota 1 triliun yuan (termasuk dalam total kuota refinancing pertanian dan usaha kecil).

(2) Meningkatkan kuota refinancing inovasi teknologi dan transformasi teknologi dari 800 miliar yuan menjadi 1,2 triliun yuan, dan memperluas cakupan dukungan ke perusahaan kecil dan menengah swasta dengan tingkat investasi R&D yang tinggi.

(3) Menggabungkan alat pendukung pembiayaan obligasi perusahaan swasta dan alat pembagian risiko obligasi inovasi teknologi yang sebelumnya didirikan, menjadi " alat pembagian risiko obligasi inovasi teknologi dan perusahaan swasta", dengan total kuota 200 miliar yuan.

(4) Memperluas cakupan alat pendukung pengurangan emisi karbon. Termasuk proyek dengan efek pengurangan emisi karbon yang lebih luas seperti renovasi hemat energi, peningkatan hijau, dan transisi energi rendah karbon, mendorong bank untuk mendukung transformasi hijau secara menyeluruh.

(5) Memperluas cakupan refinancing konsumsi layanan dan lansia, menambahkan industri kesehatan ke dalam cakupan.

(Pendapat saya: Semua kebijakan ini bertujuan untuk mendorong bank komersial menyalurkan refinancing secara terarah, mendukung pembiayaan usaha kecil, inovasi teknologi, dan perusahaan swasta, yang bermanfaat untuk stabilitas lapangan kerja dan merangsang ekonomi.Permasalahannya, skala alat kebijakan struktural ini jika dijumlahkan pun hanya sekitar 5-6 triliun yuan, penurunan suku bunga 25bp, dampaknya sangat terbatas. Ini menunjukkan bank sentral sangat berhati-hati dalam hal penurunan suku bunga.

Hingga akhir 2025, saldo simpanan RMB sekitar 289,7 triliun yuan, rata-rata rasio cadangan bank adalah 6,3%, cadangan sekitar 18,2 triliun yuan. Penurunan rasio cadangan 0,5 poin persentase dapat melepaskan sekitar 1,45 triliun yuan dana jangka panjang, membantu menurunkan biaya pembiayaan sosial.

Hingga akhir 2025, saldo pinjaman RMB lembaga keuangan sekitar 272 triliun yuan, penambahan tahun 2025 sebesar 16,27 triliun yuan, jauh lebih besar dari skala alat struktural.

Jadi, pelonggaran rasio cadangan dan suku bunga secara luas (menurunkan suku bunga repo 7 hari dan LPR) baru akan efektif. Banyak pinjaman, termasuk KPR, terhubung ke LPR.)

Selain itu, Zou Lan juga menyebutkan, rasio uang muka minimum untuk pinjaman pembelian properti komersial diturunkan menjadi 30%, mendukung upaya mengurangi kelebihan persediaan di pasar properti komersial. Mendorong lembaga keuangan untuk meningkatkan layanan lindung nilai valas, memperkaya produk lindung nilai valas, dan menyediakan alat manajemen risiko valas yang efisien dan fleksibel dengan biaya yang wajar bagi perusahaan.

II. Kebijakan Makro: Memberikan Sinyal Pelonggaran

1. Rasio Cadangan Wajib

Zou Lan menyebutkan, saat ini rata-rata rasio cadangan wajib simpanan lembaga keuangan adalah 6,3%, masih ada ruang untuk penurunan.

Pendapat saya: Artinya kemungkinan penurunan rasio cadangan di tahun ini, namun waktunya tidak pasti. Biasanya hanya dilakukan jika diperlukan injeksi dana jangka panjang dalam skala besar untuk menambah likuiditas.

2. Suku Bunga Kebijakan

a. Kendala Eksternal

Saat ini nilai tukar RMB cukup stabil. Amerika Serikat berada dalam siklus penurunan suku bunga, sehingga tidak memberi tekanan besar bagi China untuk menurunkan suku bunga.

b. Kendala Internal

Sejak 2025, margin bunga bersih bank mulai stabil, selama dua kuartal berturut-turut bertahan di 1,42%. Pada 2026 terdapat penetapan ulang deposito jangka panjang 3 tahun dan 5 tahun dalam skala besar, dan baru-baru ini bank sentral juga menurunkan suku bunga refinancing. Semua ini membantu menurunkan biaya bunga bank dan menjaga margin bunga bersih, memberi ruang untuk penurunan suku bunga.

(Pendapat saya: Pernyataan ini lebih ditujukan untuk menenangkan pasar dan menstabilkan ekspektasi, ketimbang membentuk ekspektasi penurunan suku bunga. Mengingat ekonomi 2026 juga tidak terlalu optimis, menurut saya, lebih baik menurunkan suku bunga lebih awal daripada terlambat, agar efeknya bagi ekonomi terasa lebih cepat. Misalnya, menurunkan pada Januari atau Februari.

Sejak Juni 2023 saya telah menyerukan penurunan suku bunga secara signifikan sebesar 70-100BP. Namun bank sentral mendapat banyak kendala, seperti nilai tukar dan margin bunga bersih bank, sehingga hanya melakukan penurunan bertahap, seperti mengorek gigi pasta, dan dalam dua setengah tahun hanya turun sekitar 60BP. Saat ini, rata-rata suku bunga pinjaman lembaga keuangan sekitar sedikit di atas 3%, dan rata-rata CPI tahunan selama 12 bulan ke depan kemungkinan tidak akan melebihi 0,5%. Artinya, suku bunga riil saat ini sekitar 2,5-3,0%, terlalu tinggi dan jauh di atas suku bunga netral (sekitar 1,5%). Oleh karena itu, menurut saya, suku bunga harus diturunkan 100BP. Jika pada 2026 Amerika Serikat menurunkan suku bunga 100BP (klik), maka bank sentral China juga seharusnya menurunkan suku bunga secara signifikan. Tapi jelas mereka tidak akan melakukannya.)

c. Arah Kebijakan Moneter Bank Sentral

Zou Lan menyebutkan, bank sentral akan terus menerapkan kebijakan moneter yang moderat dan longgar, mengintegrasikan kebijakan eksisting dan kebijakan baru, memperkuat koordinasi lintas siklus dan kontra-siklus, serta menciptakan lingkungan moneter dan keuangan yang kondusif bagi pertumbuhan ekonomi yang stabil dan pembangunan berkualitas tinggi.

Bagian ini tidak ada informasi baru yang signifikan, dapat diabaikan.

III. Mengenai Partisipasi Bank Sentral dalam Perdagangan Obligasi Negara

Zou Lan menyatakan (disederhanakan dari naskah asli),melakukan operasi jual beli obligasi negara bermanfaat untuk meningkatkan koordinasi antara kebijakan moneter dan kebijakan fiskal. Karena: 【1】Dalam beberapa tahun terakhir, China menerapkan kebijakan fiskal aktif, penerbitan obligasi pemerintah meningkat. Bank sentral dapat membeli obligasi pemerintah untuk memastikan penerbitan obligasi dengan biaya yang wajar. 【2】Bank sentral melalui operasi repo beli putus obligasi pemerintah dan obligasi pemerintah daerah dapat meningkatkan likuiditas pasar obligasi pemerintah. 【3】Bermanfaat untuk memperkuat fungsi kurva imbal hasil obligasi pemerintah sebagai acuan harga. 【4】Membantu memperkaya alat manajemen makroprudensial, mencegah volatilitas tajam, dan menjaga stabilitas pasar obligasi.

Pada 2026, bank sentral akan mempertimbangkan kebutuhan injeksi uang dasar, kondisi penawaran dan permintaan pasar obligasi, perubahan bentuk kurva imbal hasil, dan faktor lainnya, melakukan operasi jual beli obligasi negara secara fleksibel, bersama dengan alat likuiditas lainnya, menjaga likuiditas yang cukup, dan menciptakan lingkungan moneter dan keuangan yang kondusif bagi penerbitan obligasi pemerintah.

(Pendapat saya: Saat ini suku bunga netral di China masih relatif tinggi, namun perlu waspada jika ke depannya turun terlalu rendah sehingga ruang penurunan suku bunga terbatasi oleh zero lower bound. Oleh karena itu, partisipasi bank sentral dalam perdagangan obligasi negara juga dapat menjadi pengalaman untuk kemungkinan penerapan QE di masa depan jika benar-benar diperlukan.)

IV. Mengenai Harga Barang

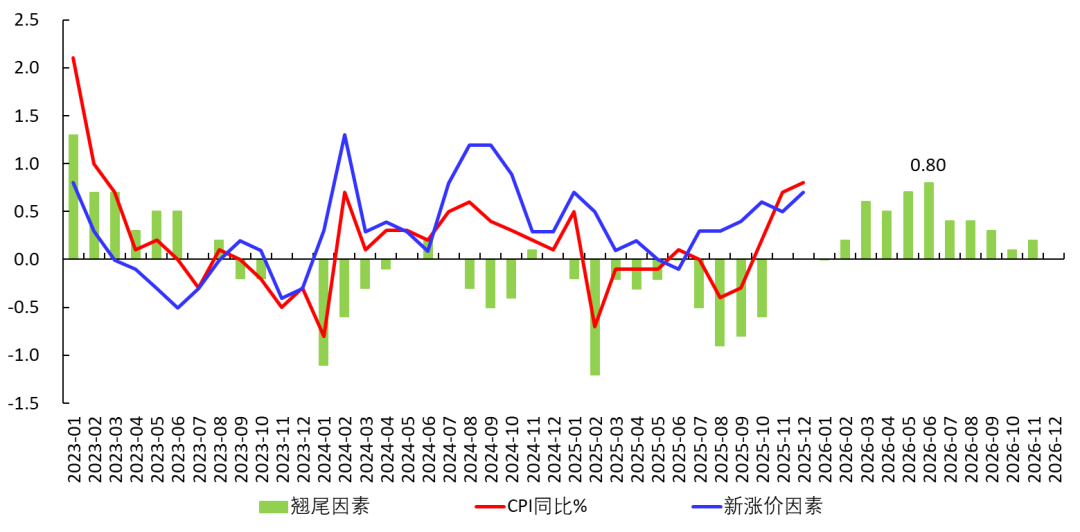

Zou Lan menyebutkan, belakangan ini harga barang menunjukkan perubahan positif.Pada tahun 2025 bulan Desember,CPI naik 0,8% secara tahunan, tertinggi sejak Maret 2023; Core CPI naik 1,2% secara tahunan, empat bulan berturut-turut di atas 1%, PPI -1,9% secara tahunan, dan naik selama 3 bulan berturut-turut secara bulanan.

Dalam CPI, sejak 2023, harga pendidikan, budaya, dan hiburan naik 3,6%, di antaranya pariwisata naik 14,4%, menandakan struktur konsumsi penduduk China semakin optimal. Bank sentral akan terus menjadikan stabilitas ekonomi dan kenaikan harga barang yang wajar sebagai pertimbangan utama kebijakan moneter.

(Pendapat saya: Target CPI tahun 2025 dalam Laporan Kerja Pemerintah bulan Maret adalah 2%. Sayasudah menjelaskan, seiring turunnya suku bunga netral, CPI juga akan turun dan bertahan di level rendah. Singkatnya: ekonomi akan menghadapi tekanan deflasi jangka panjang. Jadi, meskipun CPI bulan Desember rebound dan grafik di bawah menunjukkan faktor carry-over rata-rata bulanan tahun 2026 adalah 0,35%, tidak berarti CPI akan rebound secara signifikan. CPI kemungkinan akan tetap rendah dalam waktu lama. Saya ragu CPI dalam beberapa tahun ke depan bisa mencapai 2%, kecuali terjadi kontraksi besar dari sisi penawaran.

Selain itu, rebound core CPI terutama terkait kenaikan harga emas (klik), tidak dapat dikatakanpermintaan agregat membaik.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pasokan Tetap Bitcoin Memberikan Keunggulan atas Emas, Kata Cathie Wood

XRP Terasa Mati di $2, Siklus Sebelumnya Menunjukkan Perasaan Itu Tidak Bertahan Lama

Musk mencari hingga $134 miliar dari OpenAI, Microsoft atas 'keuntungan yang tidak sah'

Bitcoin Melonjak; Trader Jangka Pendek Bereaksi dengan Cepat