Mengapa institusi terus menaikkan posisi TSMC di level ini?

Halo semuanya, saya adalah Youdou.

Setelah laporan keuangan TSMC 4Q25 dirilis, pasar segera memberikan respons.

Namun pertanyaan yang benar-benar layak didalami adalah:

Mengapa di posisi ini, institusi memilih untuk terus menaikkan proyeksi TSMC?

Pertanyaan ini tidak bisa dijawab hanya berdasarkan perasaan.

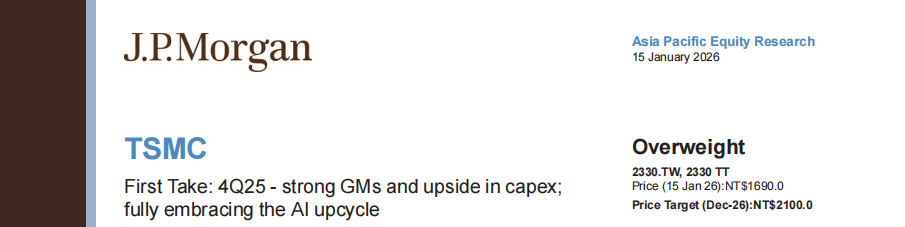

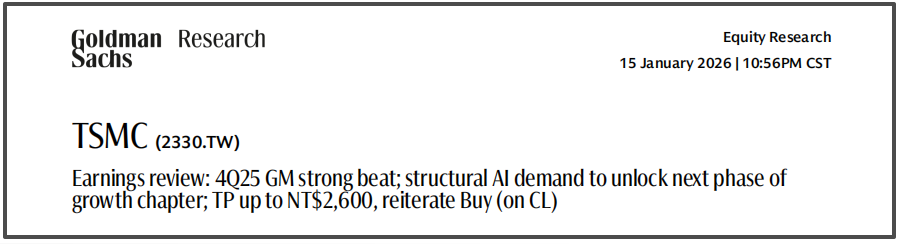

Dalam artikel hari ini, saya terutama menggabungkan J.P. Morgan dan Goldman Sachs yang baru saja merilis riset terbaru pasca laporan keuangan, membedah dari sudut pandang model institusi, mengapa mereka memilih untuk terus menaikkan proyeksi di waktu ini.

Langsung ke kesimpulan.

Kenaikan kali ini bukan karena laporan keuangan “terlihat bagus”, melainkan karenaasumsi lama sudah tidak bisa dipertahankan.

Baik J.P. Morgan maupun Goldman Sachs, kesamaan utama dari langkah mereka kali ini hanya satu:

Bukan penyesuaian kecil, melainkan perubahan asumsi jangka panjang.

Perubahan ini terutama tercermin pada tiga hal.

Alasan pertama: AI tidak lagi menjadi variabel marginal

Beberapa tahun terakhir, penilaian institusi terhadap pendapatan terkait AI TSMC, umumnya adalah:

Pertumbuhannya sangat cepat, namun tetap saja hanya salah satu subkategori dalam HPC, dengan dampak terbatas pada model jangka panjang.

Setelah laporan keuangan kali ini, posisi ini benar-benar dipatahkan.

Institusi mulai secara umum menganggap pendapatan terkait AI accelerator, langsung sebagai:

Variabel inti yang menentukan tingkat utilisasi proses manufaktur canggih

Variabel inti yang menentukan ritme belanja modal

Bahkan variabel yang menentukan sudut pertumbuhan perusahaan secara keseluruhan

Ketika AI beralih dari “opsional” menjadi “variabel utama”,

model pertumbuhan lama secara alami perlu dinaikkan secara keseluruhan.

Ini bukanlah optimisme semata, melainkan perubahan struktur.

Alasan kedua: Margin kotor 60% mulai dianggap sebagai “kewajaran baru”

Jika perubahan di sisi pendapatan adalah kemiringan pertumbuhan,

maka perubahan di sisi laba adalahjangkar valuasi itu sendiri.

Yang benar-benar penting dalam laporan keuangan kali ini bukan margin kotor satu kuartal yang melampaui ekspektasi, melainkan tiga poin yang muncul bersamaan:

Margin kotor 4Q25 stabil di atas 60%

Guidance 1Q26 naik lebih tinggi lagi

Guidance margin kotor jangka panjang secara eksplisit dinaikkan

Makna di balik ini adalah:

Institusi mulai menerima premis baru—

Selama beberapa tahun ke depan, margin kotor TSMC mungkin tidak akan kembali ke kisaran sedikit di atas 50%.

Begitu margin kotor dikonfirmasi naik ke tingkat baru:

Perubahan EPS tidak lagi linear,

melainkanseluruh rentang profitabilitas dinaikkan.

Inilah sebabnya mengapa, banyak kenaikan bukan didorong oleh peningkatan kelipatan valuasi, melainkan EPS yang dihargai ulang.

Alasan ketiga: “Sifat” Capex telah berubah

Perdebatan pasar terhadap Capex TSMC sebenarnya selalu ada.

Namun kunci perubahan penilaian institusi kali ini bukanlah seberapa besar Capex, melainkan mengapa Capex harus sebesar itu.

Kali ini, institusi mengkualifikasikan Capex sebagai:

Bukan pertaruhan besar melawan siklus

Bukan investasi defensif

Melainkanpersiapan awal yang didorong oleh kepastian permintaan AI jangka panjang

Dengan kata lain:

Capex tidak lagi dianggap sebagai variabel risiko, melainkan hasil dari visibilitas pertumbuhan.

Ketika Capex dipahami demikian, maknanya terhadap valuasi menjadi sangat berbeda.

Mengapa “sekarang” terus dinaikkan, bukan lebih awal atau lebih lambat?

Ini adalah pertanyaan kunci yang sering diabaikan banyak orang.

Institusi bukan baru hari ini tahu AI sangat penting,

juga bukan baru hari ini melihat proses canggih sangat ketat.

Titik pemicu sebenarnya adalah tiga hal yang terverifikasi pada saat yang sama:

1️⃣ Permintaan AI bukan lagi kebisingan pesanan, melainkan kurva yang berkelanjutan

2️⃣ Margin kotor tidak tertekan secara nyata karena perluasan kapasitas dan ekspansi luar negeri

3️⃣ Sikap manajemen terhadap Capex jangka menengah dan panjang menjadi lebih tegas

Ketika tiga poin ini terjadi bersamaan,

“asumsi hati-hati” yang lama harus dikoreksi.

Inilah juga alasan mengapa kenaikan dilakukan pada posisi ini, bukan sebelum laporan keuangan.

Pemahaman saya

Jika hanya melihat harga saham, kenaikan kali ini terlihat agak “mengikuti tren”;

tetapi jika dilihat dari model institusi, ini adalahpenyesuaian yang harus dilakukan.

TSMC sedang bertransisi dari:

“Perusahaan manufaktur dengan siklus tinggi”

Secara bertahap beralih menjadi:

“Aset inti dengan profitabilitas struktural di era infrastruktur AI”.

Dalam latar belakang seperti ini,

institusi terus menaikkan proyeksi, bukan karena agresif, melainkan karena tertinggal.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

CEO Solana Labs menantang visi Buterin tentang keberlanjutan blockchain

GRAM Ecosystem Bergabung dengan EtherForge untuk Meningkatkan Gaming Web3 di Berbagai Jaringan

Setiap orang akan memiliki teman AI sendiri dalam lima tahun ke depan, kata eksekutif Microsoft