Angsa hitam akan datang? Obligasi AS memicu krisis berantai! Lembaga + bank sentral sudah bertindak, apa yang harus Anda lakukan?

Apakah benar-benar akan ada krisis obligasi negara AS? Beberapa bulan yang lalu, dalam rapat pemegang saham terakhir Buffett, ia ditanya tentang masalah ini. Jawaban Buffett saat itu sangat menarik. Buffett mengatakan bahwa pemerintah tidak akan mendapat pembatasan apa pun, defisit fiskal membuat obligasi negara AS menjadi tidak berkelanjutan, dan kita sudah sangat dekat dengan krisis.

Faktanya, bukan hanya Buffett, belakangan ini para tokoh besar Wall Street juga ramai-ramai memperingatkan masalah obligasi AS. CEO JP Morgan, Dimon, dalam surat kepada pemegang saham tahun ke-25 secara blak-blakan mengatakan, defisit fiskal sebesar ini tidak berkelanjutan, kita tidak tahu kapan krisis itu akan terjadi, tapi krisis obligasi AS pasti akan datang. CEO Goldman Sachs, Solomon, juga menyatakan: “Masalah obligasi AS cepat atau lambat akan menghadapi penyesuaian.” Sedangkan pendiri Bridgewater, Ray Dalio, sudah mulai mengambil langkah nyata dengan mengurangi kepemilikan obligasi jangka panjang AS, dan menambah eksposur pada emas serta aset non-AS.

Lalu, apa yang membuat para raksasa Wall Street ini mulai khawatir tentang obligasi AS sekarang? Mengapa tahun 2026 disebut sebagai titik balik penting bagi obligasi AS? Risiko yang telah lama dianggap sebagai "angsa hitam" pasar saham AS ini, apa dampaknya bagi investor biasa seperti kita? Bagaimana kita harus menyikapinya? Dalam video kali ini, Meitou Jun akan membahas dengan para pembaca tentang masalah obligasi AS yang semakin memanas akhir-akhir ini.

Apa itu Krisis Obligasi AS?

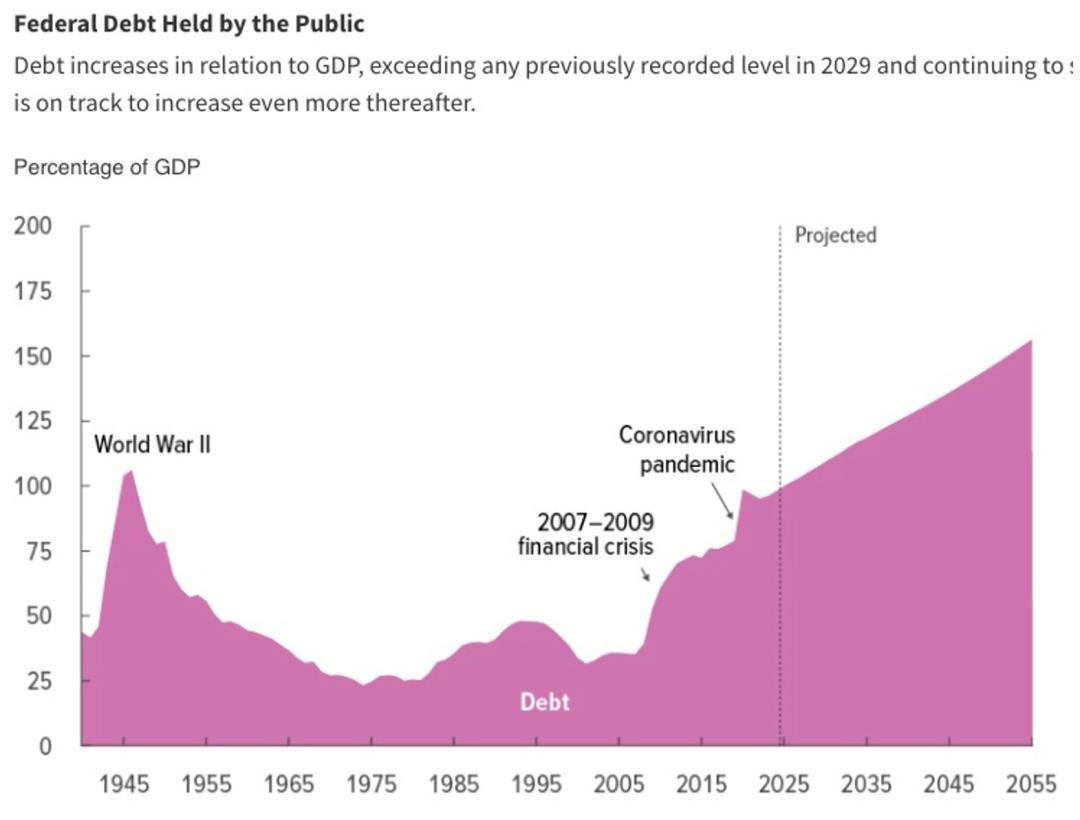

Sebagai pembuka, Meitou Jun ingin menunjukkan sebuah grafik. Ini adalah proporsi obligasi negara AS terhadap PDB AS dalam 100 tahun terakhir. Terlihat, saat ini rasio obligasi negara AS terhadap PDB sudah mencapai 120%, dan terakhir kali skala obligasi sebesar ini terjadi pada masa Perang Dunia II. Menurut prediksi Kantor Anggaran Kongres AS (CBO), skala utang seperti ini akan terus berkembang selama 30 tahun ke depan. Dari grafiknya, dalam waktu kurang dari dua tahun, akan melampaui masa Perang Dunia II dan menjadi yang terbesar dalam sejarah.

Padahal, 20 tahun terakhir ini adalah masa damai, siapa sangka seolah-olah akan terjadi Perang Dunia III. Sebenarnya, lonjakan skala obligasi AS dalam beberapa dekade terakhir terutama disebabkan oleh dua krisis ekonomi yang belum pernah terjadi sebelumnya. Pertama adalah krisis keuangan 2008, kedua adalah krisis pandemi tahun 2020. Dari grafik pun terlihat, dua krisis besar inilah yang memicu lonjakan tajam dalam skala obligasi AS.

Sekilas, perluasan skala obligasi AS seolah-olah pemerintah menggelontorkan uang untuk menyelamatkan ekonomi AS yang hampir runtuh. Namun, kenyataannya tidak sesederhana itu. Jika memang demikian, mengapa begitu banyak krisis ekonomi dalam sejarah tidak pernah menyebabkan ekspansi sebesar ini? Kenapa setelah dua krisis besar berlalu, skala obligasi AS masih terus bertambah? Sebenarnya ada bahaya yang lebih besar tersembunyi di baliknya, yang akan kita bahas lebih rinci nanti.

Dari fenomena saat ini, jelas bahwa pemerintah AS sekarang sudah tidak bisa kembali dari jalan pengeluaran gila-gilaan, dan skala utang pun tidak menunjukkan tanda-tanda membaik. Bagi yang belum memahami mekanisme obligasi AS, singkatnya, masalah obligasi AS pada dasarnya adalah masalah defisit fiskal AS. Karena pemerintah AS setiap tahun membelanjakan lebih banyak daripada yang diperoleh—itulah yang disebut defisit fiskal—maka pemerintah harus terus-menerus berutang untuk menutupi pengeluaran. Analisis selanjutnya akan mengaitkan kedua hal ini. Sekarang, Anda dapat melihat bahwa ekspansi utang tanpa henti ini hampir pasti tidak berkelanjutan, dan jika obligasi AS bermasalah, pasti akan menjadi masalah besar—tinggal menunggu waktu saja. Inilah alasan mendasar kekhawatiran para tokoh besar Wall Street.

Lalu, kenapa ekspansi liar obligasi AS bukan hal baru, selama lebih dari satu dekade terakhir obligasi AS terus berkembang tanpa kendali, tapi kenapa masalah ini tiba-tiba menjadi sangat genting sekarang? Seberapa serius sebenarnya masalah obligasi AS saat ini? Untuk menjawab pertanyaan ini, kita harus melihat beberapa peristiwa yang terjadi pada tahun 2025, yang mengubah pola obligasi AS.

Sinyal Krisis Obligasi AS

Perubahan besar pertama adalah kegagalan total DOGE yang dipimpin oleh Elon Musk. Dua bulan lalu, Kantor Manajemen Personalia AS (OPM) secara resmi mengonfirmasi bahwa DOGE sebagai entitas terpusat sudah tidak ada lagi, seluruh departemen lenyap tanpa suara dari pandangan publik. Dari hasil DOGE, meskipun jumlah pegawai sipil federal berkurang, dari sudut pandang pengeluaran, belanja federal selama 11 bulan pertama tahun ke-25 mencapai sekitar 7,6 triliun dolar, bahkan meningkat 250 miliar dibandingkan periode yang sama tahun lalu. Terbukti, DOGE yang mengusung penghematan pengeluaran besar-besaran, ternyata tidak efektif.

Saya tahu, jika bicara DOGE, banyak orang mungkin meremehkannya, menganggap DOGE hanya eksperimen beberapa pria tua yang keras kepala, tetapi kenyataannya tidak demikian. Kegagalan DOGE menjadi salah satu sinyal penting risiko obligasi AS.

Harus diakui, mengurangi pengeluaran pemerintah secara objektif memang sangat sulit. Dari grafik berikut, pengeluaran terbesar pemerintah hampir tidak mungkin dipangkas. Ini termasuk janji kesejahteraan, pertahanan, pembayaran bunga, serta berbagai program yang terikat secara politik. Pengeluaran-pengeluaran ini hampir tidak memiliki ruang gerak sama sekali. Sisa pengeluaran yang bisa diatur pun, di baliknya ada kendala alami dari sistem politik AS, yang akan kita bahas lebih lanjut nanti.

Dalam kondisi objektif seperti ini, berharap pada politisi tradisional untuk menyelesaikan masalah hampir tidak ada harapan. Maka banyak orang berharap pada sosok seperti Elon Musk, yang berada di luar sistem politik, punya tujuan jelas, dan rela melakukan apa saja untuk menyelesaikan masalah, mampu memangkas pengeluaran pemerintah secara radikal, sehingga secara mendasar meredakan krisis obligasi AS. Setelah menjabat, Musk memang benar-benar berjuang habis-habisan, bahkan menyinggung hampir semua politisi dari kedua partai, bahkan pengguna Tesla pun banyak yang tersinggung. Sayangnya, meski begitu, orang yang dianggap paling berpeluang menyelesaikan masalah ini pun gagal mendorong perubahan. Ke depan, peluang untuk benar-benar menyelesaikan masalah obligasi AS menjadi sangat kecil. Ini menjadi sinyal kuat risiko obligasi AS, dampak lebih lanjut akan dibahas nanti.

Perubahan besar kedua terjadi hampir bersamaan dengan kegagalan DOGE, yakni disahkannya “Rencana Besar Amerika” oleh Trump. Ini juga merupakan peristiwa sinyal.

“Rencana Besar Amerika” Trump bisa dikatakan sebagai kebijakan ekonomi terpenting selama masa jabatannya. Kebijakan kuncinya adalah pemotongan pajak besar-besaran untuk individu dan perusahaan, artinya pendapatan pemerintah semakin berkurang. Di sisi pengeluaran, orang-orang justru terkejut karena Trump yang mengusung prinsip “pemerintahan kecil”, penghematan pengeluaran, dan sangat menentang kebijakan “bagi-bagi uang” Biden, ternyata tetap mempertahankan sebagian besar pengeluaran pemerintah. Artinya, Rencana Besar Amerika bukannya mengurangi defisit fiskal, malah makin memperparah utang dan pengeluaran pemerintah.

Ada yang bilang, jangan hanya melihat “Rencana Besar Amerika”, Trump juga bilang akan menambah pendapatan lewat tarif impor, kan? Benar, itu awalnya memang dianggap solusi kunci defisit, namun hasilnya, tarif lebih banyak dijadikan alat tawar-menawar, uang yang benar-benar didapat sangat sulit menutup defisit besar. Menurut prediksi Kantor Anggaran Kongres, tarif hanya bisa mendatangkan 2,3 triliun dolar, sedangkan Rencana Besar Amerika justru menambah defisit hingga 3,4 triliun dolar. Masih ada kekurangan sekitar 1 triliun. Artinya, defisit fiskal pasti akan terus melebar.

Seperti halnya DOGE dan Musk, Trump juga dipandang banyak orang sebagai presiden yang mampu membuat perubahan besar. Setelah terpilih, harapan agar ia bisa menyelesaikan masalah utang sangat tinggi.

Di satu sisi, banyak orang menyalahkan krisis obligasi AS pada kebijakan “bagi-bagi uang” Biden dari Partai Demokrat, mereka berharap setelah pergantian partai berkuasa masalah bisa diatasi. Trump juga tipikal non-politisi tradisional, dan menteri keuangannya, Bessent, juga orang keuangan non-tradisional. Orang berharap mereka bisa mengabaikan rintangan sistem politik dan mengurangi pengeluaran secara drastis.

Di sisi lain, ekonomi AS dua tahun terakhir sangat kuat, ini seharusnya menjadi waktu terbaik untuk mengurangi defisit fiskal. Ada pepatah: “Perbaikilah atap saat matahari bersinar.” Seharusnya, saat ekonomi kuat, pajak dinaikkan atau pengeluaran dipangkas. Namun Trump tidak bisa lepas dari jeratan sistem politik, di saat peluang paling besar untuk berhemat, ia justru tetap membelanjakan uang secara gila-gilaan. Apa artinya ini? Artinya, Trump yang sangat diharapkan pun tidak bisa membalikkan situasi obligasi AS. Jelas, ini sinyal kuat lain bagi risiko obligasi AS.

Risiko Semakin Parah

Pada tahun 2025, selain dua peristiwa sinyal di atas, ada dua tren yang memburuk dan membuat situasi obligasi AS semakin parah. Pertama, setelah Trump berkuasa, polarisasi politik AS mencapai ekstrem. Fenomena ini jelas terlihat. Bagaimana ini memengaruhi obligasi AS?

Karena setiap reformasi besar pasti membutuhkan pengorbanan besar pula. Jadi harus melalui kompromi, dan dalam sistem politik AS, kompromi bukan urusan satu partai, tapi kedua partai harus mengorbankan sebagian kepentingan masing-masing melalui negosiasi. Polarisasi politik jelas membuat reformasi semacam ini sangat sulit.

Sejarah sudah membuktikan hal ini berkali-kali. Ada penelitian yang menunjukkan, di negara maju yang mengalami polarisasi politik, rasio utang hampir selalu meningkat. Ini karena ekspansi utang adalah jalan dengan hambatan terkecil, kedua partai enggan melakukan perubahan.

Kedua, tren de-dolarisasi semakin parah. Permulaan masalah ini terjadi pada perang Rusia-Ukraina tahun 2022, ketika AS membekukan seluruh aset dolar Rusia sebagai sanksi. Langkah ini menandai dimulainya “senjata dolar”. Negara-negara lain pun sadar bahwa aset dolar ternyata tidak sepenuhnya aman. Ini masalah besar, karena bagi sebagian besar negara, obligasi AS adalah cadangan devisa utama mereka. Senjata dolar berarti, jika hubunganku dengan AS memburuk, aset negara bisa saja dibekukan oleh AS sewaktu-waktu.

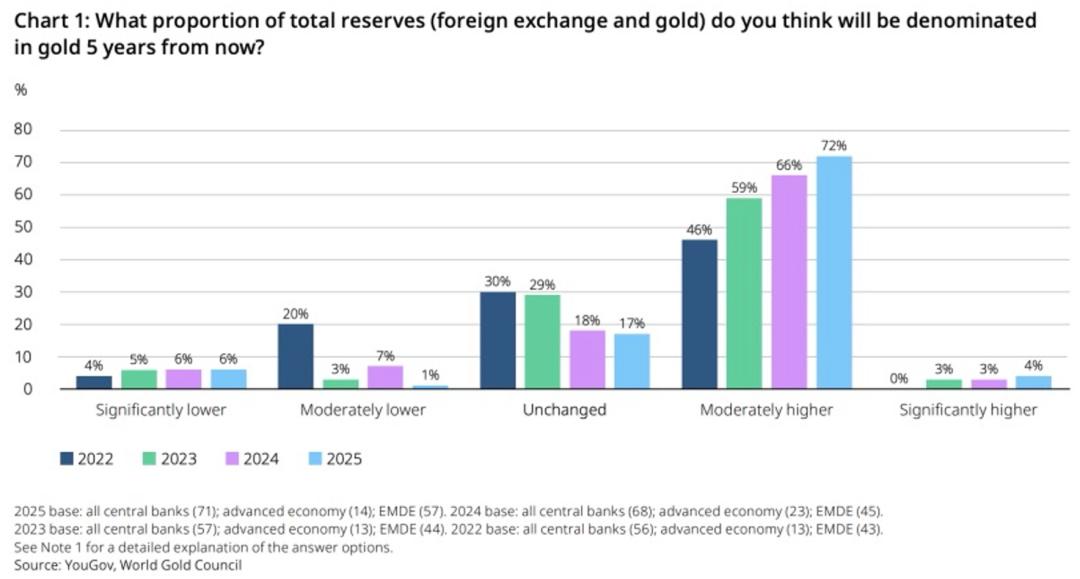

Setahun terakhir, setelah Trump berkuasa, kebijakan luar negeri AS membuat semakin banyak negara ingin mengurangi cadangan dolar. Survei World Gold Council tahun 2025 terhadap bank sentral global menunjukkan, 76% bank sentral yang disurvei menyatakan dalam lima tahun ke depan proporsi emas dalam cadangan devisa akan meningkat, menggantikan posisi obligasi AS. Angka ini pada tahun 2022 hanya 46%, dan dalam beberapa tahun terakhir terus meningkat secara bertahap. Ini juga menjadi pendorong pertumbuhan emas, yang telah saya bahas dalam proyeksi investasi emas 2026 di Meitou Pro, termasuk analisis peluang dan risiko emas serta pandangan harga jangka pendek dan panjang saya. Silakan cek jika berminat.

Jadi, kita sudah melihat dua perubahan struktural pada obligasi AS di 2025, sekaligus dua tren risiko yang terus memburuk. Ini menjelaskan mengapa saat ini kekhawatiran terhadap obligasi AS meningkat signifikan. Lalu, bagaimana perkembangan krisis obligasi AS ke depan? Jawaban atas pertanyaan ini akan menentukan langkah yang harus diambil investor.

Bagaimana Masa Depannya?

Jadi, apakah obligasi AS benar-benar tidak bisa diselamatkan? Mungkin pandangan saya cukup pesimis, tapi menurut saya, krisis obligasi AS tidak bisa dihindari, bahkan mungkin sudah sangat dekat.

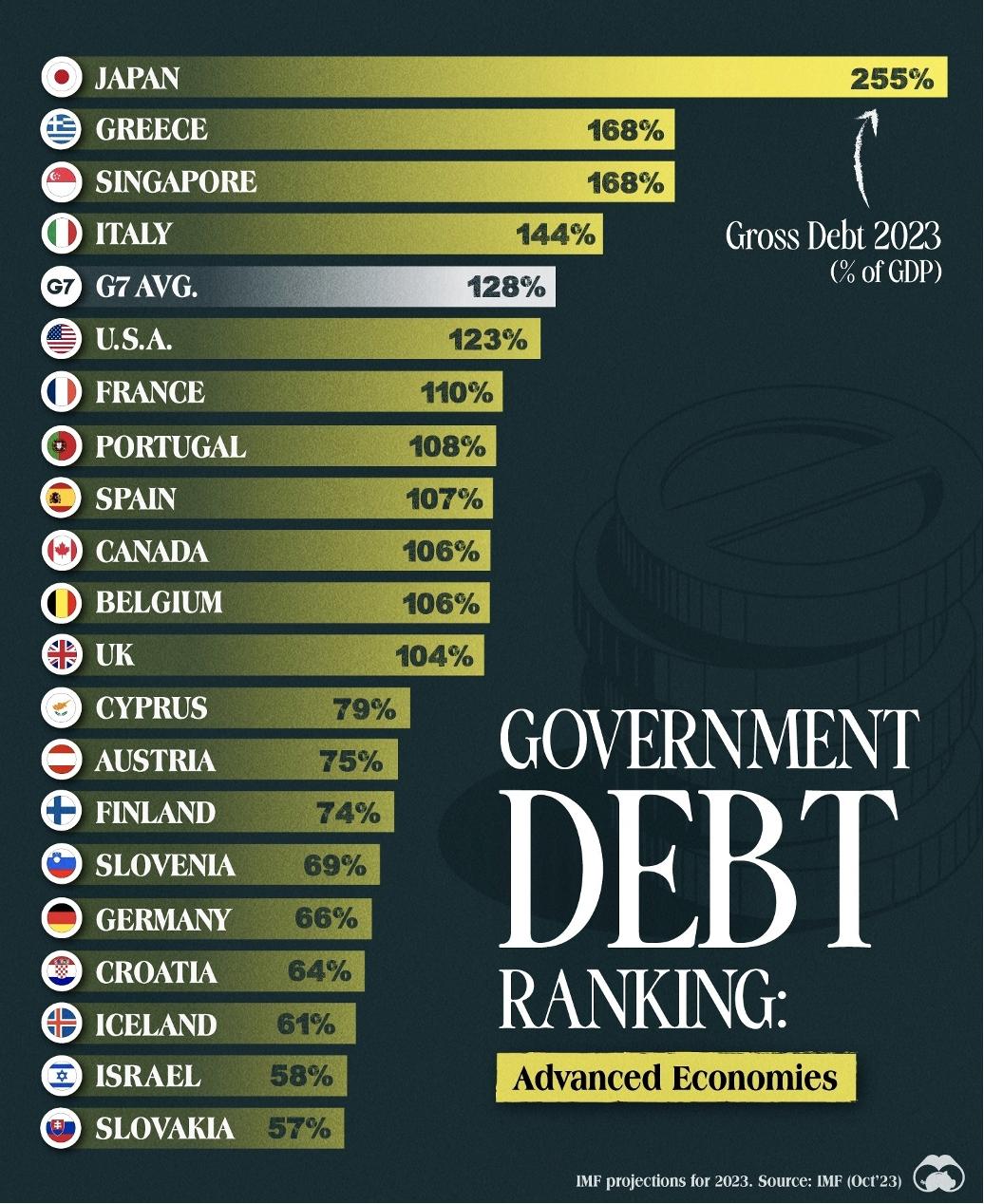

Tentang krisis obligasi AS, menurut saya investor perlu membuang satu kesalahpahaman. Banyak orang mengira masalah obligasi AS terletak pada ekspansinya yang terus-menerus. Sebenarnya tidak demikian, ekspansi obligasi AS itu sendiri bukan masalah. Karena dominasi dolar, suka tidak suka, secara objektif obligasi AS memang memiliki ruang ekspansi yang sehat. Secara rasio utang terhadap PDB saat ini, 123% memang tampak besar, tetapi secara global, itu tidak terlalu ekstrem, masih jauh di bawah Jepang 255%, dan di antara negara G7 masih rata-rata.

Masalah obligasi AS saat ini bukan pada skalanya, tapi pada lenyapnya mekanisme koreksi. Untuk memahaminya, kita perlu mengenal konsep “risk sharing” dari buku Nassim Taleb, “Skin in the Game”, yaitu siapa yang membuat keputusan, dia yang harus menanggung semua konsekuensinya. Dengan begitu, sistem memiliki mekanisme koreksi dan cukup stabil. Sebaliknya, jika hanya menikmati hasil keputusan tanpa menanggung risikonya, risikonya justru ditanggung orang lain. Sistem seperti ini, risikonya pasti menumpuk sampai akhirnya runtuh. Inilah sistem yang rapuh.

Risk sharing bisa dianggap sebagai prinsip utama dalam menentukan kebijakan. Pada krisis keuangan 2008, masalah dibuat oleh para bankir besar. Mereka mengantongi untung besar dari gelembung subprime, tapi setelah krisis meledak, kebanyakan dari mereka lolos tanpa hukuman, lembaga besar pun tetap eksis, sedangkan kerugiannya ditanggung para wajib pajak AS.

Demikian pula, pada pandemi tahun 2020, pemerintah Biden membagikan uang secara gila-gilaan, yang memang menyelamatkan ekonomi dalam jangka pendek dan mendapat pujian rakyat, tapi masalah defisit dan risiko obligasi AS yang timbul, tidak ditanggung pemerintah Biden, melainkan diwariskan kepada penerus dan rakyat AS. Semua ini adalah contoh nyata “anti-risk sharing”, sistem seperti ini pasti rapuh.

Melihat ke belakang, perilaku anti-risk sharing seperti ini pasti berakhir buruk. Jepang tahun 90-an setelah krisis, pemerintah memaksakan penyelamatan perusahaan besar agar tidak bangkrut. Tiongkok tahun 2010 juga memaksa investasi pemerintah untuk menyuntik perusahaan properti dan ekspor yang lemah. Hasil akhirnya jelas, sistem rapuh.

Perlu dicatat, bukan berarti tindakan seperti itu pasti salah, tapi tindakan seperti itu pasti rapuh. Anda bisa melakukannya, mungkin jangka pendek tidak masalah, tapi jika tidak dikendalikan, risikonya akan menumpuk hingga akhirnya runtuh.

Situasi AS bahkan lebih rumit, bukan hanya kebijakan yang menciptakan sistem rapuh, tapi sistem politik juga mendorong perilaku anti-risk sharing. Dalam demokrasi, kebijakan politisi mengikuti opini rakyat jangka pendek, sehingga politisi yang mencari popularitas menjadi solusi terbaik. Bagi rakyat, siapa pun ingin menikmati pajak rendah dan tunjangan tinggi. Politisi pun terus meningkatkan pengeluaran demi suara, utang makin membengkak. Ini jadi siklus buruk, karena tidak ada yang mau mengubah keadaan.

Jadi, berdasarkan prinsip risk sharing dan didorong sistem politik AS, krisis obligasi AS hampir tak terelakkan. Tapi yang lebih mengkhawatirkan adalah gagalnya mekanisme koreksi total.

Dulu, politisi meski bisa untung dari pemborosan, juga tetap waspada pada risiko. Mereka tidak tahu apakah pemborosan besar akan langsung berbalik menimpa dirinya. Tapi dua krisis besar 2008 dan 2020 memaksa politisi mengabaikan kekhawatiran dan boros besar-besaran. Setelah memboroskan uang, mereka menunggu akibatnya, tapi ternyata tidak ada apa-apa. Politisi yang sudah mencicipi "buah terlarang" jadi makin berani. Tidak ada lagi yang mau mengoreksi, karena tidak ada untung jangka pendek. Ketika sisa-sisa kekhawatiran pun lenyap, ancaman kehancuran sistem rapuh pun makin besar.

Sebenarnya, ada juga orang pintar yang sadar akan hal ini, seperti Bessent, menteri keuangan, dan Musk dari DOGE, yang saat baru terpilih sudah mengungkapkan kekhawatiran serupa. Saya yakin mereka benar-benar ingin menyelesaikan masalah obligasi AS. Namun, sistem yang ada memukul harapan orang idealis. Hasil akhirnya, bahkan mereka yang paling mungkin menyelesaikan masalah pun akhirnya gagal.

Ke depan, obligasi negara AS kini seperti mobil tua melaju kencang tanpa rem terakhirnya. Sistem yang sudah rapuh, kini melaju tanpa kendali ke arah risiko tak dikenal.

Apa Akibatnya?

Jika dipikirkan, pada tahun 2026, yang benar-benar berubah bukanlah mobil tua obligasi AS itu sendiri, atau kecepatannya yang tinggi, tapi hilangnya rem terakhirnya. Artinya, mulai sekarang ekspektasi risiko obligasi AS benar-benar berubah. Dari masalah berbahaya tapi masih bisa dikendalikan, jadi masalah berbahaya dan tidak bisa dikendalikan. Apa akibat akhirnya?

Pertama, perubahan profil risiko jangka panjang ini hampir pasti akan membuat lembaga besar seperti bank sentral dan dana pensiun mulai bertindak. Mereka tidak akan menjual secara cepat, tapi akan terus mengurangi proporsi obligasi AS dalam portofolio mereka. Artinya, obligasi AS, terutama obligasi jangka panjang, akan menghadapi tekanan turun jangka panjang, dan yield (suku bunga jangka panjang) akan mengalami tekanan naik jangka panjang.

Kenaikan suku bunga jangka panjang sangat berdampak pada pasar keuangan. Ia menjadi dasar suku bunga KPR, patokan obligasi korporasi, dan faktor penentu nilai tukar dolar. Yang paling penting, ia juga menjadi dasar valuasi semua aset berisiko. Jika bunga jangka panjang naik, maka semua aset berisiko akan tertekan secara valuasi.

Selain dampak di bidang keuangan, ini juga memengaruhi penerbitan obligasi pemerintah. Kenaikan yield obligasi jangka panjang menambah biaya penerbitan utang pemerintah, membuat beban defisit AS semakin berat. Defisit yang terus melebar akan menurunkan daya tarik obligasi AS, menyebabkan suku bunga naik lagi. Dalam skenario terburuk, bisa terjadi lingkaran setan.

Kedua, skala obligasi AS yang terlalu besar akan meningkatkan ancaman inflasi. Sebenarnya, di bawah tekanan utang besar, pemerintah cenderung mendorong inflasi karena inflasi tinggi dapat sedikit mengurangi beban utang. Di sisi lain, defisit fiskal memang membawa inflasi. Semua ini akan memengaruhi ekspektasi inflasi pasar, sehingga menimbulkan volatilitas harga aset.

Ketiga, ekspansi liar obligasi AS juga akan membuat ruang kebijakan semakin sempit. Dalam dua krisis ekonomi besar sebelumnya, AS selalu mengandalkan utang untuk menarik diri dari resesi. Tapi sekarang, “amunisi” sudah hampir habis. Jika krisis ekonomi terjadi lagi, dengan utang dan beban bunga yang sudah tinggi, sangat sulit lagi melakukan stimulus besar, bahkan jika dilakukan hasilnya pun akan sangat kecil. Suntikan semangat seperti ini, biasanya makin lama makin tidak efektif. Jadi, guncangan krisis ekonomi berikutnya bisa jadi lebih besar dan berdurasi lebih lama.

Lalu, bagaimana akhirnya masalah ini akan berakhir? Saya pikir, akhirnya hanya bisa direset oleh krisis besar. Sebenarnya, hal serupa pernah terjadi dalam sejarah AS. Pada tahun 1970-an, AS dan Eropa sama-sama menganut “pemerintah besar”. Pemerintah berusaha memberi kesejahteraan rakyat, tapi takut menaikkan pajak, sehingga defisit melonjak, dan seluruh Barat selalu terancam inflasi tinggi. Masa itu disebut “era stagflasi besar”. Setelah 10 tahun penderitaan, akhirnya Barat melahirkan politisi kuat seperti Reagan dan Margaret Thatcher yang mengubah keadaan ini.

Menurut saya, kemunculan Reagan dan Thatcher bukan kebetulan, tapi keniscayaan sejarah. Hanya ketika pemilih benar-benar merasakan dampak utang pemerintah dan defisit fiskal, perubahan nyata baru akan terjadi. Untuk kita saat ini, saya kira juga demikian. Hanya dengan penderitaan ekstrem baru akan ada reformasi ekstrem, mungkin hanya setelah pemilih benar-benar mengalami penderitaan barulah politisi reformis akan muncul.

Apa yang Harus Dilakukan Investor?

Saya yakin, sampai di sini, para pembaca mungkin mulai merasa khawatir. Jika risiko obligasi AS tak terhindarkan, haruskah kita menjual semua saham untuk menghindari risiko? Menurut saya, tidak! Analisis risiko obligasi AS hari ini bukan untuk menakut-nakuti, apalagi bilang krisis akan terjadi besok. Faktanya, saat ini obligasi AS tidak menghadapi risiko gagal bayar. Yang benar-benar berubah adalah struktur risikonya, yang akan berdampak jangka panjang ke pasar, seperti yang telah kita bahas di atas, dan dampaknya akan berlangsung lama.

Kalaupun risiko obligasi AS benar-benar terjadi, saya pun tidak akan menyarankan menjual semua saham untuk menghindari risiko. Menghadapi perubahan struktur risiko jangka panjang adalah tugas bank sentral dan institusi besar, tapi bagi investor biasa, menurut saya cara terbaik tetap investasi berkelanjutan. Tidak ada yang tahu kapan risiko datang, dalam jangka panjang AS telah berkali-kali mengalami krisis besar maupun kecil, setiap kali tampak lebih parah dari sebelumnya, tapi ternyata pasar saham AS selalu pulih lebih cepat dan naik lebih tinggi.

Jadi, bagi investor biasa seperti kita, yang pertama adalah tetap berinvestasi. Jika Anda benar-benar ingin menghadapi risiko ini, menurut saya cara terbaik adalah berinvestasi pada peluang anti-rapuh yang bisa melampaui siklus. Saya akan sebut satu saham yang agak kontra-intuitif: saham AI. Saham seperti ini bukan berarti tidak akan turun saat krisis, mereka juga pasti anjlok. Tapi perusahaan AI berkualitas pasti bisa bertahan melewati siklus, karena kemajuan teknologi AI tak akan berhenti hanya karena krisis ekonomi atau keuangan. Inilah peluang investasi anti-rapuh yang bagus.

Selain itu, emas dan bitcoin juga pilihan bagus untuk mengantisipasi krisis obligasi AS. Emas adalah substitusi obligasi AS, ketika obligasi AS bermasalah, emas justru akan diincar orang. Jadi, bila suatu saat terjadi krisis di pasar keuangan karena obligasi AS, emas justru mungkin akan naik, memberi efek lindung nilai dan diversifikasi portofolio Anda. Bitcoin juga dipandang sebagai aset penting melawan mata uang fiat, punya sifat serupa emas, dan bisa digunakan sebagai alat alokasi aset. Tapi perlu diingat, yang saya tekankan di sini adalah alokasi aset, bukan berarti harganya pasti naik besok.

Penutup

Baiklah, sampai di sini seluruh analisis tentang risiko obligasi AS telah saya sampaikan kepada para pembaca. Bagaimana pendapat Anda tentang risiko obligasi AS? Silakan tinggalkan komentar Anda di kolom komentar.

Baiklah, sampai di sini seluruh analisis tentang risiko obligasi AS telah saya sampaikan kepada para pembaca. Bagaimana pendapat Anda tentang risiko obligasi AS? Silakan tinggalkan komentar Anda di kolom komentar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Setiap orang akan memiliki teman AI sendiri dalam lima tahun ke depan, kata eksekutif Microsoft

Perjalanan Bitcoin di Akhir Pekan Memicu Tren Pasar Baru

Solana DEX Jupiter Meluncurkan JupUSD, Mengembalikan Hasil Treasury Native kepada Pengguna