Crollo Massiccio delle Azioni Circle (CRCL): Un Punto di Svolta per il Gigante delle Stablecoin?

Circle Internet Group (NYSE: CRCL), l’azienda dietro la stablecoin USDC, ha subito un crollo drammatico del 12% in un solo giorno il 12 novembre—il calo più netto dal suo IPO di giugno. Il titolo è precipitato da circa 98$ a 86$, cancellando una parte considerevole dei guadagni post-IPO e sollevando preoccupazioni tra investitori e analisti. La svendita è risultata particolarmente sorprendente considerando i solidi risultati di Circle nel terzo trimestre e il ruolo sempre più centrale nell’infrastruttura globale delle criptovalute.

Questa improvvisa disfatta arriva in un momento cruciale per Circle, che oggi rientra tra le società sistemicamente più rilevanti nel settore della finanza digitale. Con oltre 73,7 miliardi di USDC in circolazione e forti legami con colossi istituzionali come BlackRock e Visa, i movimenti delle azioni di Circle sono più di una semplice correzione di mercato—potrebbero indicare una rivalutazione più ampia del modello di business delle stablecoin in un ambiente di tassi di interesse in cambiamento.

Risultati economici e fondamentali Q3 2025

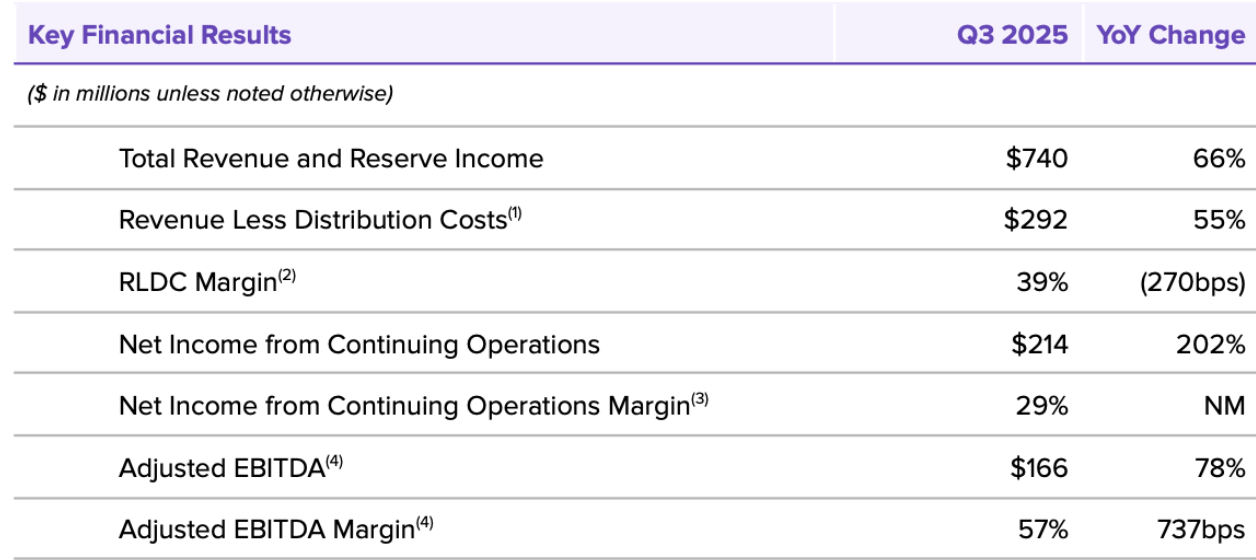

Risultati finanziari principali di Circle Q3 2025

Nonostante il forte calo del prezzo delle azioni, il bilancio di Circle del terzo trimestre ha mostrato una crescita robusta dei principali indicatori di business. I ricavi hanno raggiunto i 740 milioni di dollari, segnando un incremento del 66% su base annua e superando le aspettative degli analisti. L’utile netto è salito a 214 milioni di dollari—più che triplicato rispetto allo stesso periodo dell’anno precedente—mentre l’EBITDA rettificato è aumentato del 78% fino a 166 milioni. L’utile per azione (EPS) si è attestato a 0,64 dollari, battendo nettamente la stima di consenso di circa 0,20 dollari.

La maggior parte dei ricavi di Circle—circa 711 milioni—deriva dagli interessi maturati sulle riserve a sostegno del suo prodotto di punta, la stablecoin USDC. Queste riserve sono principalmente custodite in titoli di stato USA e in equivalenti di cassa, rendendo Circle particolarmente sensibile alle variazioni dei tassi di interesse. Nel frattempo, le entrate non derivanti da interessi, come le commissioni di transazione e i servizi ai prodotti, restano ancora di dimensioni relativamente modeste.

A livello operativo, Circle ha anche riportato una continua espansione dell’ecosistema. La circolazione di USDC ha superato i 73,7 miliardi di dollari nel terzo trimestre, più che raddoppiando su base annua e rappresentando circa il 29% della quota di mercato globale delle stablecoin. Il volume delle transazioni per USDC ha raggiunto i 9,6 trilioni di dollari e l’adozione dei wallet ha superato 6,3 milioni di indirizzi unici—a testimonianza del ruolo di Circle come infrastruttura chiave nei pagamenti digitali.

Tuttavia, la società ha anche rivisto al rialzo la guidance sulle spese operative annue, portandola a 495-510 milioni rispetto al range precedente di 475-490 milioni. Gran parte di questo incremento è legato agli investimenti nel progetto blockchain di nuova generazione “Arc” e a una massiccia campagna di assunzioni mirata ad ampliare la piattaforma tecnologica e l’infrastruttura di compliance. Pur restando intatto il trend positivo sulla crescita dei ricavi, l’aumento dei costi e la sensibilità ai tassi di interesse hanno complicato lo scenario rialzista nel breve periodo.

Analisti di Wall Street divisi su Circle (CRCL) dopo il crollo

Prezzo delle azioni di Circle Internet Group (CRCL)

Fonte: Yahoo Finance

La reazione del mercato alle solide performance di Circle nel Q3 è stata tutt’altro che uniforme e gli analisti di Wall Street restano fortemente divisi sulla traiettoria del titolo. Tra le mosse più degne di nota dopo la pubblicazione dei risultati, J.P. Morgan ha migliorato il rating di Circle a Overweight e alzato il target di prezzo per dicembre 2026 da 94$ a 100$. La banca ha citato l’espansione della piattaforma di stablecoin ad alto margine di Circle e un “solido slancio dei fondamentali” nonostante la volatilità generale del mercato. L’upgrade segnala che, almeno per alcuni istituzionali, il recente calo possa rappresentare un’opportunità di valore piuttosto che l’inizio di una correzione più profonda.

Tuttavia, non tutti gli analisti condividono questo ottimismo. Mizuho Securities ha iniziato la copertura di Circle con un rating Sell ampiamente contrastante e un target di prezzo a 85$. L’analista Dan Dolev ha sostenuto che le aspettative di ricavi di consenso siano troppo alte, specialmente se i tassi d’interesse USA continueranno a scendere e l’adozione di USDC si normalizzerà dopo l’exploit di crescita recente. Dolev ha avvertito che la concorrenza emergente—da stablecoin lanciate da PayPal, Ripple e altri operatori fintech—potrebbe ulteriormente intaccare la quota di mercato di Circle. Ha inoltre stimato che le previsioni di ricavi a lungo termine di Circle potrebbero essere sopravvalutate dal 25 al 30%, una visione ribassista che ha avuto riverbero presso i desk di trading.

La dicotomia evidenzia quanto sia diventato complesso il modello di business di Circle, che fa da ponte tra finanza tradizionale e mercati crypto. C’è chi vede l’azienda come una fintech ad alta crescita con lunga prospettiva; altri, invece, ritengono sia troppo dipendente dai ricavi sulle riserve guidati dai tassi proprio mentre il rendimento tende al ribasso. Anche il sentiment retail appare misto: alcuni trader osservano che CRCL fosse salito del 18% circa dal debutto in Borsa—lasciando valutazioni piuttosto elevate prima della pubblicazione dei risultati.

Fattori macro e di mercato dietro il crollo

Oltre agli aspetti specifici dell’azienda, pressioni macroeconomiche più ampie hanno avuto un ruolo centrale nell’improvviso calo del titolo Circle. Il fattore più significativo è stato il cambio nelle aspettative sui tassi di interesse, che influenza direttamente l’origine dei ricavi di Circle. Poiché le riserve di USDC sono in gran parte investite in titoli di Stato USA a breve scadenza, Circle incassa un notevole reddito da interessi—circa 711 milioni dei 740 milioni di ricavi del Q3 sono arrivati dal rendimento delle riserve. Man mano che il mercato ha iniziato a prezzare ulteriori tagli dei tassi da parte della Federal Reserve, gli investitori hanno iniziato a temere che il potere reddituale di Circle potrebbe calare nei prossimi trimestri.

Questo timore non era infondato. Circle ha rivelato che il rendimento delle sue riserve era già sceso notevolmente nel Q3, con un calo di circa 0,96 punti percentuali fino a circa il 4,15%. Rendimento più basso significa che ogni dollaro a copertura di USDC genera meno reddito, mettendo sotto pressione la redditività anche se la circolazione della stablecoin aumenta. Il mercato ha reagito rapidamente, percependo questa compressione di margini come un primo campanello d’allarme del fatto che la crescita record dei ricavi potrebbe risultare difficile da sostenere in uno scenario di calo dei tassi.

Ad aumentare la pressione si aggiunge un clima economico generale più prudente. Un recente sondaggio tra economisti Reuters ha mostrato che quasi l’80% si aspetta ulteriori tagli dei tassi Fed entro dicembre, accrescendo la preoccupazione che il modello di ricavi basato sugli interessi di Circle possa entrare in una fase di declino strutturale. In una svolta inattesa, il governatore della Fed Stephen Miran ha persino suggerito che l’adozione di massa delle stablecoin come USDC potrebbe abbassare il tasso di interesse neutro dell’economia USA—ancorando potenzialmente i rendimenti su livelli più bassi per un periodo prolungato.

Allo stesso tempo, l’aumento delle spese di Circle ha intensificato i timori di mercato. L’azienda ha aumentato le previsioni sulle spese operative a fine anno fino a 495–510 milioni di dollari, citando assunzioni accelerate e forti investimenti nella rete blockchain di nuova generazione “Arc”. Anche se queste iniziative supportano le ambizioni di lungo periodo di Circle, comprimono anche i margini proprio mentre la crescita dei ricavi inizia a raffreddarsi.

Un ulteriore livello di pressione è arrivato dalla meccanica di mercato. Con il periodo di lock-up dell’IPO di Circle in scadenza poco dopo la pubblicazione dei risultati, gli investitori temevano che i primi azionisti e insider potessero iniziare a vendere azioni. Tale preoccupazione—unitamente a un generale calo del settore tech—ha amplificato la volatilità e contribuito al forte calo intraday.

Nel loro insieme, il calo dei tassi, la contrazione dei margini e il sentiment di mercato fragile hanno creato una tempesta perfetta, trasformando quello che avrebbe potuto essere un fisiologico calo post-earnings nella peggiore svendita di Circle dalla sua quotazione.

Gli investitori istituzionali comprano sul ribasso Circle (CRCL)

Tra il forte calo di CRCL, uno degli sviluppi più notevoli è stata l’aggressiva fase di acquisto da parte dei principali investitori istituzionali. La mossa più importante l’ha fatta ARK Invest, guidata da Cathie Wood, intervenendo durante il ribasso per accumulare una notevole posizione. Il 12 novembre, ARK ha acquistato 353.328 azioni Circle—per un valore di circa 30,5 milioni di dollari—attraverso i suoi ETF principali, inclusi ARKK, ARKW e ARKF. Ciò ha portato l’esposizione totale di ARK in Circle a oltre 150 milioni di dollari, segnalando una forte convinzione sulla traiettoria di lungo termine dell’azienda nonostante la volatilità di breve periodo.

La scelta di ARK contrasta nettamente con la reazione generale del mercato. Mentre i retail trader e gli operatori di breve corso sono fuggiti, i fondi di Cathie Wood hanno considerato il crollo come un’occasione di ingresso a sconto. Storicamente, ARK ha sempre preso posizioni precoci in aziende disruptive nell’ambito fintech e blockchain, e questa mossa suggerisce che la società vede Circle come un player infrastrutturale centrale nel futuro dei pagamenti digitali.

Oltre ad ARK, Circle continua a godere del supporto di illustri investitori istituzionali. BlackRock è stato un investitore della prima ora e rimane partner strategico nella gestione delle riserve USDC. Anche il coinvolgimento di Fidelity attraverso il top management aggiunge un ulteriore livello di credibilità istituzionale. Sebbene nessun grande fondo abbia dichiarato vendite durante la crisi, la tempistica della scadenza del lock-up dell’IPO di Circle ha alimentato timori che gli insider potessero iniziare presto a monetizzare, aggiungendo una pressione psicologica sul titolo.

Prospettive: sell-off di panico o svolta di lungo periodo?

L’improvviso crollo del titolo Circle ha diviso gli investitori tra chi ritiene si tratti solo di un panico temporaneo e chi invece vi vede segnali di problemi strutturali più profondi in futuro. Da un lato, la storia di crescita sottostante dell’azienda resta accattivante. L’adozione di USDC continua ad accelerare sotto un contesto normativo sempre più chiaro, con gli Stati Uniti che hanno recentemente approvato il GENIUS Act per formalizzare la supervisione sulle stablecoin ancorate al dollaro. Le partnership in espansione di Circle con grandi player finanziari—da BlackRock a Visa a HSBC—posizionano l’azienda al centro del passaggio ai pagamenti digitali su blockchain. Banche come JPMorgan e investitori come ARK sostengono che la domanda di infrastrutture per stablecoin supererà le pressioni sugli utili di breve periodo.

La dirigenza di Circle ha fatto eco a questo ottimismo. Il CEO Jeremy Allaire ha sottolineato come le stablecoin stiano diventando “parte della struttura di base di internet” e Circle resta uno degli emittenti più affidabili nel settore. Se l’azienda riuscirà a continuare la crescita della circolazione di USDC, diversificare le fonti di ricavo e ridurre la dipendenza dagli interessi, il trend di lungo periodo potrebbe restare intatto anche in un contesto di tassi più bassi.

Tuttavia, gli argomenti ribassisti stanno guadagnando forza. Il modello di business di Circle è indubbiamente sensibile ai cicli dei tassi di interesse; con gli economisti che prevedono ulteriori tagli dalla Fed, i ricavi futuri dalle riserve potrebbero calare ancora. Le proiezioni di Mizuho, che ipotizzano una riduzione del 25-30% dei ricavi stimati futuri, evidenziano quanto Circle sia esposta se la crescita di USDC dovesse iniziare a rallentare. Anche la concorrenza si sta intensificando: PayPal, Ripple e altre fintech stanno lanciando le proprie stablecoin—con il rischio che la quota di mercato di Circle possa essere sotto pressione.

Esistono inoltre rischi a breve termine che potrebbero pesare sul sentiment. L’aumento delle spese operative, specialmente per la costruzione della blockchain Arc e l’espansione dell’organico, minaccia di comprimere i margini proprio mentre le entrate perdono slancio. La scadenza del lock-up post-IPO di Circle aggiunge un ulteriore elemento d’incertezza, aprendo alla possibilità di cessioni da parte degli insider e a una volatilità ancora elevata del titolo.

Conclusioni

Il forte crollo delle azioni Circle post-earnings ha evidenziato quanto il titolo sia strettamente legato alle condizioni macroeconomiche. Anche con una crescita eccezionale nel Q3—ricavi in aumento, circolazione USDC in espansione e profittabilità alle stelle—il mercato si è concentrato sul calo dei rendimenti delle riserve, sulle maggiori spese operative e sulle aspettative di ulteriori tagli dei tassi Fed. Queste pressioni hanno creato la finestra perfetta per un drammatico repricing, portando CRCL al peggior crollo giornaliero dalla quotazione. L’episodio sottolinea una realtà fondamentale: il motore finanziario di Circle è potente ma resta profondamente sensibile alle dinamiche dei tassi e al sentiment degli investitori.

Eppure, il crollo ha mostrato anche un altro lato della storia. Acquirenti istituzionali come ARK Invest hanno sfruttato il momento per rafforzare la propria esposizione, mentre le grandi banche come JPMorgan sostengono che i fondamentali di lungo periodo restano solidi. Con le stablecoin che ottengono maggiore chiarezza regolamentare, USDC che continua a crescere a livello globale e Circle impegnata in nuove iniziative infrastrutturali come la rete Arc, l’azienda mantiene ancora una posizione strategica al centro della finanza digitale. Se questo sell-off rappresenti un semplice panico transitorio o un nuovo equilibrio di valutazione dipenderà da quanto efficacemente Circle saprà diversificare i ricavi, gestire i costi e affrontare un possibile contesto di tassi più bassi. Al momento, CRCL resta uno dei titoli più osservati—e dibattuti—nel mondo crypto-fintech.

Disclaimer: Le opinioni espresse in questo articolo sono solo a scopo informativo. Questo articolo non costituisce una raccomandazione riguardo a prodotti o servizi discussi né un consiglio in ambito d’investimento, finanziario o di trading. Si raccomanda di consultare professionisti qualificati prima di assumere decisioni finanziarie.