Tom Lee: ETH sta vivendo il suo "momento 1971", una valutazione di 60.000 dollari è ragionevole

Fonte: Medici Network

Traduzione|Odaily (@OdailyChina); Traduttore|Azuma (@azuma_eth)

Titolo originale: Ultimo podcast di Tom Lee: stiamo assistendo al “momento 1971” di ETH, 60.000 dollari è la valutazione ragionevole

Nota dell’editore: Qual è la forza d’acquisto più forte dietro l’attuale rialzo di ETH? La risposta sono senza dubbio le società di tesoreria ETH. Con l’aumento delle partecipazioni di BitMine (BMNR) e Sharplink Gaming (SBET), il potere decisionale di ETH si è già silenziosamente spostato — per maggiori dettagli si veda “Svelati i due principali decision maker dietro il boom di ETH: Tom Lee VS Joseph Rubin”.

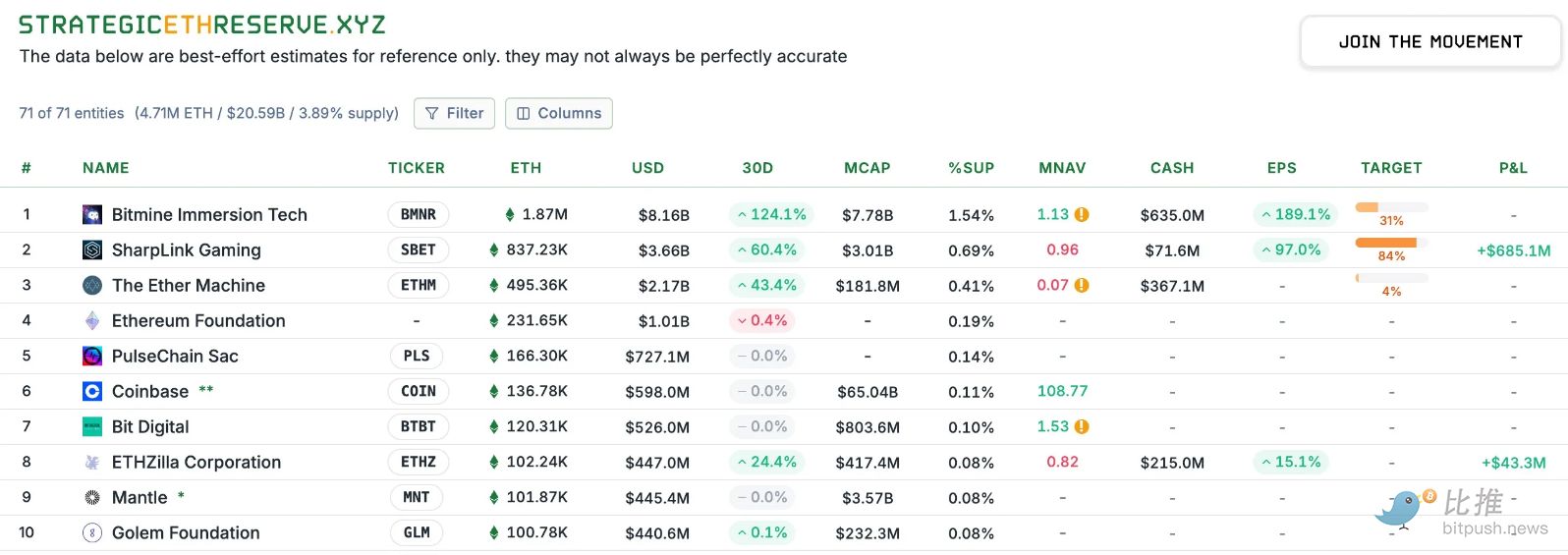

I dati di Strategic ETH Reserve mostrano che, al 4 settembre (fuso orario dell’Asia orientale), le partecipazioni di ETH di BitMine hanno raggiunto 1,87 milioni di unità, per un valore di circa 8,16 miliardi di dollari. Tom Lee, leader di BitMine, è già diventato la balena con il maggior potere decisionale nell’ecosistema Ethereum attuale.

La sera del 3 settembre, Tom Lee ha partecipato a un’intervista nel podcast Level Up di Medici Network. Durante la conversazione, Tom Lee ha parlato del posizionamento di ETH nel settore finanziario globale, della storia dell’ascesa di BitMine come leader delle tesorerie ETH, e dello stato macroeconomico degli asset digitali. Tom Lee ha inoltre condiviso le sue opinioni sul potenziale a lungo termine delle criptovalute, sulla visione della decentralizzazione e sui piani di BitMine per aumentare ulteriormente le riserve.

Segue il testo integrale dell’intervista, tradotto da Odaily — per una lettura più fluida, alcuni contenuti sono stati omessi.

-

Conduttore: Puoi raccontarci brevemente la tua storia? Come sei entrato nel mercato delle criptovalute? (Il conduttore, presentando Tom Lee, oltre ai suoi titoli abituali, lo ha definito “l’uomo con la pettinatura più elegante di Wall Street”.)

Tom Lee: In breve, dopo la laurea (alla Wharton School), la mia carriera si è praticamente concentrata su un solo lavoro: la ricerca di mercato. Ho iniziato a lavorare presso Kidder, Peabody & Company, occupandomi di tecnologia, in particolare delle telecomunicazioni wireless, dal 1993 al 2007.

Quell’esperienza mi ha insegnato alcune cose importanti. All’epoca, le telecomunicazioni wireless erano agli inizi — c’erano solo 37 milioni di telefoni cellulari nel mondo, oggi siamo vicini agli 8 miliardi, una crescita esponenziale. Ma ciò che mi ha sorpreso è che molti clienti erano molto scettici sulla tecnologia wireless — per loro, il core del settore delle telecomunicazioni era rappresentato dalle chiamate locali e a lunga distanza, mentre il cellulare era solo una “versione aggiornata del telefono senza fili”, che forse sarebbe diventato gratuito in futuro.

Così ho capito che i gestori di fondi di 40-50 anni spesso non riescono a comprendere davvero le rivoluzioni tecnologiche, perché in fondo sono beneficiari dello status quo. Successivamente sono diventato chief strategist di JPMorgan, ruolo che ho ricoperto fino al 2014. Poi ho fondato Fundstrat, con l’intento di creare la prima società di Wall Street che tentasse di “democratizzare la ricerca istituzionale” — cioè rendere accessibili al pubblico le ricerche destinate originariamente solo agli hedge fund e ai grandi gestori di asset. Volevamo offrire al pubblico i servizi di ricerca che prima erano riservati agli hedge fund e alle grandi istituzioni.

Poi, intorno al 2017, ho iniziato a notare le notizie che dicevano che bitcoin aveva superato i 1.000 dollari. Questo mi ha ricordato quando, nel team FX di JPMorgan, avevamo discusso più volte di bitcoin, quando il prezzo era ancora sotto i 100 dollari, e il tema era: questa valuta digitale potrà mai essere riconosciuta come una forma di moneta?

Tuttavia, in JPMorgan, l’atteggiamento era molto negativo: bitcoin era visto solo come uno strumento per trafficanti e contrabbandieri. Ma in 20 anni di carriera non avevo mai visto un asset passare da meno di 100 dollari a 1.000 dollari, con una capitalizzazione di mercato superiore a 1 miliardo di dollari. Non era qualcosa da ignorare, dovevo studiarlo.

Così abbiamo iniziato a fare ricerca. Anche se allora non capivo completamente perché una “blockchain proof-of-work” potesse essere uno strumento di conservazione del valore, ho scoperto che bastavano due variabili per spiegare oltre il 90% dell’aumento di bitcoin dal 2010 al 2017: il numero di wallet e l’attività di ciascun wallet.

Sulla base di queste due variabili, potevamo persino creare modelli per prevedere il possibile andamento futuro di bitcoin. Questo è stato il mio primo vero “viaggio” nel mondo delle criptovalute. Così, quando il prezzo di bitcoin era ancora sotto i 1.000 dollari, abbiamo pubblicato il nostro primo white paper. Abbiamo affermato: se qualcuno considera bitcoin come un sostituto dell’oro e detiene solo il 5% del mercato dell’oro, il prezzo ragionevole di bitcoin sarebbe di 25.000 dollari. Questa era la nostra previsione per il 2022, e nel 2022 il prezzo di bitcoin era effettivamente intorno ai 25.000 dollari.

-

Conduttore: Hai appena parlato di BTC, ma stai facendo cose molto interessanti anche su ETH. Possiamo parlare delle opportunità macro di ETH?

Tom Lee: Per molto tempo, dal 2017 al 2025 circa, la nostra opinione centrale nel settore crypto è stata che bitcoin occupa una posizione molto chiara nei portafogli di molti investitori, perché non solo è stato validato in termini di scala e stabilità, ma soprattutto può fungere da riserva di valore.

Quando pensiamo a come gli investitori dovrebbero allocare le risorse in crypto oltre bitcoin, ci sono molti progetti sul mercato — come Solana, Sui, e altri di cui spesso scrivete. Ma da quest’anno, abbiamo ricominciato a guardare seriamente a Ethereum.

Il motivo è che credo che quest’anno il contesto normativo negli Stati Uniti stia evolvendo in modo favorevole, il che spinge Wall Street a prendere più seriamente le criptovalute e la blockchain. Ovviamente, la vera “killer app” o il cosiddetto momento ChatGPT sono le stablecoin e l’IPO di Circle, seguiti dal disegno di legge “Genius” e dal Project Crypto della SEC.

Credo che ci siano molti fattori positivi per ETH, ma il principale è che — osservando i progetti di tokenizzazione degli asset promossi da Wall Street, sia in dollari che in altri asset, la stragrande maggioranza avviene su Ethereum.

Ancora più importante, penso che le persone debbano fare un passo indietro: ciò che sta accadendo a Wall Street nel 2025 assomiglia molto al momento storico del 1971. Nel 1971, il dollaro USA si sganciò dall’oro, abbandonando il gold standard. All’epoca, l’oro ne beneficiò, molti comprarono oro, ma il vero punto non era il beneficio dell’oro, bensì l’avvio dell’innovazione finanziaria a Wall Street — perché improvvisamente il dollaro divenne una valuta fiat, senza più il supporto dell’oro, e fu necessario creare nuove “infrastrutture” per la circolazione e i pagamenti in dollari. Quindi, i veri vincitori furono Wall Street.

Nel 2025, l’innovazione portata dalla blockchain sta risolvendo molti problemi, e Wall Street si sta spostando sulle “infrastrutture” crypto, che a mio avviso rappresentano il “momento 1971” di ETH. Questo porterà enormi opportunità, spostando molti asset e transazioni sulla blockchain. Ethereum non sarà l’unico vincitore, ma sarà uno dei principali.

Dal punto di vista dell’adozione istituzionale, sento molte discussioni in merito. BTC è già molto istituzionalizzato. Quando incontro investitori, sanno già come costruire modelli e valutare il valore futuro di BTC. Quindi, BTC è già presente in molti portafogli. Al contrario, la percentuale di detenzione di ETH è ancora molto bassa, più simile al BTC del 2017.

Penso che oggi ETH non sia ancora considerato un “asset istituzionale”, quindi siamo ancora in una fase molto precoce, ed è per questo che credo che ETH abbia un’opportunità maggiore.

-

Conduttore: So che hai fissato un target price per Ethereum, circa 60.000 dollari. Come sei arrivato a questa previsione?

Tom Lee: Sì, esatto. Ma devo chiarire che (60.000 dollari) non è un obiettivo a breve termine. Quindi non venitemi a criticare il 31 dicembre se non è salito così tanto, non è una previsione che si realizzerà la prossima settimana.

In realtà, ho citato un’analisi che abbiamo fatto su ETH, realizzata da Mosaics e altri ricercatori. Il loro ragionamento è che il momento attuale è simile a quello di svolta del 1971. Hanno considerato il valore di Ethereum da due prospettive: come infrastruttura di pagamento e come quota di mercato che Ethereum può conquistare nei pagamenti. Credo che questi due concetti siano cumulabili.

Secondo la loro ipotesi, se si guarda al mercato coperto dal sistema bancario e si suppone che la metà venga trasferita sulla blockchain, Ethereum potrebbe catturare circa 3,88 trilioni di dollari di valore; poi, guardando a Swift e Visa, che gestiscono circa 450 miliardi di dollari di pagamenti all’anno, se si ipotizza che ogni transazione paghi una commissione Gas, convertendo questo in entrate di rete e applicando un P/E relativamente conservativo di 30 volte, si ottiene una valutazione di circa 3 trilioni di dollari. Sommando queste due parti, la valutazione ragionevole di Ethereum dovrebbe essere intorno ai 60.000 dollari, ovvero circa 18 volte il valore attuale.

-

Conduttore: Recentemente, il rialzo di ETH è stato in gran parte trainato dagli acquisti continui delle società di tesoreria di asset digitali. Come presidente di BitMine, come pensi che gli investitori dovrebbero valutare le diverse modalità di investimento, ad esempio tra ETF, spot e azioni delle società di tesoreria?

Tom Lee: Innanzitutto, se qualcuno vuole ottenere esposizione a ETH tramite ETF, va benissimo, perché consente di investire direttamente in ETH senza grandi differenze di prezzo, proprio come con l’ETF su BTC, che ti dà esposizione diretta a BTC.

Ma se guardi alle società di tesoreria di BTC, MicroStrategy è più grande del più grande ETF su BTC. In altre parole, più investitori preferiscono detenere BTC indirettamente tramite MicroStrategy piuttosto che tramite ETF. Il motivo è semplice: le società di tesoreria non ti danno solo una posizione statica in ETH, ma in realtà aumentano la quantità di ETH per azione. MicroStrategy ne è un esempio: quando nel agosto 2020 ha adottato la strategia BTC, il prezzo delle azioni era circa 13 dollari, ora è salito a 400 dollari, circa 30 volte in cinque anni, mentre nello stesso periodo BTC è passato da 11.000 a 120.000 dollari, circa 11 volte. Questo dimostra che MicroStrategy è riuscita ad aumentare la quantità di BTC per azione, mentre l’ETF su BTC è rimasto invariato.

In altre parole, in cinque anni l’ETF può farti guadagnare 11 volte, ma MicroStrategy, grazie alla strategia di tesoreria, può far guadagnare di più agli investitori. Sfruttano la liquidità e la volatilità delle azioni per aumentare costantemente la quota di BTC per azione. La strategia di Michael Saylor è questa: da 1-2 dollari di BTC per azione all’inizio, oggi si arriva a 227 dollari, un aumento enorme.

-

Conduttore: Hai appena detto che l’interesse degli investitori tradizionali per Ethereum sta aumentando. Sono curioso, negli ultimi mesi, quando avete parlato di società di tesoreria con clienti istituzionali non nativi crypto, qual è stato il loro atteggiamento?

Tom Lee: A dire il vero, la maggior parte delle persone guarda con scetticismo alle società di tesoreria crypto. È vero che molti hanno guadagnato bene investendo in MicroStrategy, ma anche così, i suoi azionisti non sono così numerosi come si potrebbe pensare, perché ci sono ancora molte istituzioni che non credono affatto nelle criptovalute. Ad esempio, un recente sondaggio di Bank of America mostra che il 75% degli investitori istituzionali non ha alcuna esposizione alle crypto. In altre parole, tre quarti non hanno mai toccato asset crypto. Quindi, quando vedono le società di tesoreria, la prima reazione è: “Non è meglio comprare direttamente i token?”

Quindi, durante le riunioni, dedichiamo molto tempo a educarli. Prendiamo i dati di BitMine come esempio: la differenza è che le società di tesoreria possono aumentare la quantità di ETH per azione. Ad esempio, quando l’8 luglio ci siamo trasformati in una tesoreria ETH, ogni azione corrispondeva a soli 4 dollari di ETH; nell’aggiornamento del 27 luglio, ogni azione corrispondeva già a 23 dollari di ETH, quasi 6 volte di più in un solo mese. Questa differenza è enorme e dimostra l’“effetto accelerazione per azione” della strategia di tesoreria.

-

Conduttore: Sul mercato ci sono molte società di tesoreria ETH, ma chiaramente BitMine si muove più velocemente. Come ci riuscite?

Tom Lee: Credo che MicroStrategy abbia fornito un ottimo modello. La prima società di tesoreria BTC in realtà era Overstock, ma non è riuscita a convincere gli investitori e il prezzo delle azioni non ne ha beneficiato. Saylor è stato il primo a realizzare questa strategia su larga scala e in modo sistematico, e questo ci ha ispirato. Quindi, la nostra strategia in BitMine è: mantenere un percorso estremamente chiaro e semplice, operare solo con azioni ordinarie, senza strutture derivate complesse, in modo che gli investitori capiscano subito. In futuro potremmo aggiungere strategie che sfruttano la volatilità o la capitalizzazione di mercato, ma il primo passo è avere una strategia chiara che convinca gli azionisti.

Perché è importante? Perché gli investitori devono credere che stanno acquistando non solo ETH, ma un’opportunità macro di lungo termine. Palantir ottiene una valutazione premium non solo per il suo prodotto, ma perché gli azionisti sentono di possedere “qualcosa di significativo”. Il nostro compito è far capire agli investitori che Ethereum è una delle più grandi tendenze macro dei prossimi 10–15 anni.

-

Conduttore: Riguardo al tema del premio delle società di tesoreria, Michael Saylor ha detto che sarebbe più aggressivo nell’utilizzo dell’ATM (emissione di nuove azioni sul mercato) quando il premio è tra 2,5 e 4 volte. Credo che tra tutte le società di tesoreria, tu sia stato il più aggressivo nell’aumentare il NAV tramite ATM, giusto? Addirittura lo fai anche a premi più bassi, ma questo ti ha permesso di ottenere una crescita continua e forte del NAV. Come valuti il livello di premio adeguato? Come dice Saylor, lui è all’estremo, pensa che sotto 4 volte non valga la pena. Tu cosa ne pensi?

Tom Lee: Credo che qui ci sia un problema matematico particolare.

In teoria, ogni strumento finanziario richiede un certo equilibrio — forse per gli ascoltatori è un po’ tecnico — le azioni ordinarie sono un ottimo strumento di finanziamento perché offrono a tutti le stesse opportunità di crescita senza conflitti di interesse — vecchi e nuovi azionisti puntano entrambi sul successo futuro della società.

Ma quando si finanzia tramite obbligazioni convertibili, la situazione cambia: gli acquirenti non guardano solo al prezzo delle azioni, ma cercano di catturare la volatilità, magari coprendosi per eliminarla. Le azioni privilegiate e il debito sono in sostanza obbligazioni — anche se una società di tesoreria ETH può pagare il debito con i proventi dello staking, quei finanziamenti restano debito. I creditori non si preoccupano del successo della società, ma solo del pagamento degli interessi.

Quindi, se cambi la struttura del capitale introducendo motivazioni e incentivi diversi, puoi danneggiare la società — troppe obbligazioni convertibili comprimono la volatilità, ostacolando l’effetto volano (la volatilità è la base della liquidità delle azioni).

Perciò, è difficile calcolare con precisione le fasce operative. Bisogna anche ricordare che — nel prossimo crypto winter (che prima o poi arriverà), le società con il bilancio più semplice vinceranno. Così non dovrai raccogliere fondi a sconto per pagare obbligazioni, né avrai posizioni corte naturali dovute a strutture derivate — quando il prezzo delle azioni scende, i requisiti di copertura portano a ulteriori vendite allo scoperto, creando una spirale mortale. Ecco perché BitMine mantiene una struttura semplice.

Se il premio di una società di tesoreria è solo del 10% sopra il NAV, è difficile giustificare l’uso dell’ATM — matematicamente, con un premio di 1,1 volte, dovresti emettere azioni pari al 100% delle azioni in circolazione (raddoppiando il capitale sociale) per avere un impatto positivo sulla quota di ETH per azione, mentre con un premio di 4 volte, basta emettere il 25% delle azioni per raddoppiare la quota di ETH per azione. Credo che questa sia la logica di Saylor, ma il mio approccio è diverso, penso che sia meglio ragionare in modo più strategico.

-

Conduttore: Hai menzionato l’inevitabilità dei cicli ribassisti. Abbiamo già vissuto diversi crypto winter. Che impatto pensi che avranno sulle società di tesoreria?

Tom Lee: Difficile dirlo, ma il miglior paragone potrebbe essere con il settore dei servizi petroliferi. Le società di tesoreria crypto sono paragonabili alle compagnie petrolifere: gli investitori possono comprare petrolio, contratti petroliferi (anche con consegna fisica), ma molti comprano azioni di compagnie petrolifere come ExxonMobil o Chevron, che trattano sempre a premio rispetto alle riserve accertate, perché sono attive nell’acquisizione di nuovo petrolio.

Quando i mercati dei capitali diventano ostili, le società con strutture di capitale più complesse crollano. Durante il crypto winter, le differenze di valutazione aumenteranno, e le società con il bilancio più pulito potranno acquisire asset, magari anche trattando a sconto rispetto al NAV.

-

Conduttore: Intendi che ci saranno fusioni/acquisizioni tra società di tesoreria?

Tom Lee: Sì, quelli di Bankless hanno fatto un’ottima osservazione. Hanno detto che nel settore delle tesorerie bitcoin, MicroStrategy è chiaramente in testa, ma nel settore delle tesorerie Ethereum non c’è ancora un leader assoluto. Al momento, tutti riescono ancora a raccogliere fondi, quindi non è ancora necessario consolidarsi.

Se ci sarà davvero consolidamento, credo che sia più probabile nel mercato delle tesorerie bitcoin, perché bitcoin ha già avuto un grande rialzo (anche se resto rialzista e penso che possa arrivare a 1 milione di dollari), mentre Ethereum è ancora in una fase più precoce di realizzazione del valore. Quindi, quello che hai descritto credo sia più probabile che accada su bitcoin.

-

Conduttore: Hai detto che è importante mantenere un bilancio pulito. Durante un crypto winter, se il prezzo delle azioni scende sotto il NAV, prenderesti in considerazione il riacquisto di azioni? Lo faresti tramite emissione di debito, o manterresti una riserva di cassa oltre alla posizione in ETH?

Tom Lee: È una buona domanda, ma possiamo discuterne solo in teoria. Innanzitutto, non credo che un crypto winter sia imminente. Per essere chiari, restiamo rialzisti sul mercato, quindi non mi aspetto un inverno a breve. Ovviamente, prima o poi arriverà, e allora BitMine avrà diverse fonti di flusso di cassa:

Primo, dalla nostra attività principale tradizionale;

Secondo, dalle ricompense dello staking, perché i proventi dello staking possono essere convertiti in valuta fiat, da usare per i riacquisti, teoricamente fino al 3% del capitale, che è già molto;

Terzo, valutare se usare i mercati dei capitali per sostenere i riacquisti.

In quel momento, le società con il bilancio più pulito potranno fare molte cose. Ad esempio, usare ETH come collaterale per prestiti, dato che i tassi di mercato sono noti, quindi ci sono molte opzioni, ma nella pratica ogni società agirà in modo diverso. Se il bilancio è complesso, è praticamente impossibile proteggersi quando si tratta a sconto.

-

Conduttore: Per mantenere il prezzo delle azioni di BitMine sopra il suo NAV, prenderesti in considerazione acquisizioni? Perché così, dal punto di vista di ETH per azione, sarebbe accrescitivo. A che livello di sconto avrebbe senso un’acquisizione?

Tom Lee: Credo che ogni società abbia il suo algoritmo. Se una società, pur avendo un enorme potenziale di crescita di ETH, non riesce a mantenere il prezzo delle azioni sopra il NAV, allora offre solo esposizione beta a ETH. Le società che ottengono un premio devono invece adottare strategie alpha. In altre parole, puoi comprare più ETH per ottenere esposizione beta, ma per superarla serve una strategia alpha.

I motivi dello sconto di ogni società possono essere diversi: scarsa liquidità, molti debiti, attività complesse, ecc., tutti fattori che portano a premi o sconti ragionevoli.

-

Conduttore: Cambiando argomento, anche se non riguarda direttamente BitMine, vorrei chiederti: pensi che MicroStrategy sarà inclusa nello S&P 500 a settembre?

Tom Lee: Il lavoro del comitato S&P 500 è riservato, ma fanno un ottimo lavoro. Se guardi i dati storici, ogni 10 anni oltre il 20% dei rendimenti dell’indice proviene da società che dieci anni prima non erano incluse nell’indice. In altre parole, lo S&P 500 fa una selezione attiva dei titoli, non si limita a seguire le regole in modo meccanico.

In realtà, i loro risultati sono molto migliori di quelli di indici come il Wilshire 5000, che copre tutto il mercato, o il Russell 1000 (ponderato per capitalizzazione). Questo dimostra che non scelgono solo le società più grandi, ma fanno anche valutazioni tematiche. L’AI è sicuramente centrale, le crypto sono importanti, e considerano anche la riduzione dell’esposizione alle materie prime.

-

Conduttore: Parlando di indici, BitMine sta crescendo rapidamente, c’è la possibilità che venga inclusa in qualche indice?

Tom Lee: Nella serie S&P per ora è impossibile, perché richiede un utile netto positivo, che potremo ottenere solo quando inizieremo lo staking nativo. L’indice Russell è quantitativo, guarda solo al volume di scambi e alla capitalizzazione flottante. La soglia per il Russell 1000 è circa 5 miliardi di dollari, la revisione avviene ogni giugno. Dal 2026 sarà ogni sei mesi. Con questi criteri, BitMine ha già superato la soglia.

-

Conduttore: Penso che la nostra discussione di oggi sia quasi finita. È stata una conversazione fantastica. Vuoi lasciare un messaggio finale o dei punti chiave agli ascoltatori?

Tom Lee: Vorrei riassumere: stiamo davvero assistendo a un momento storico per il settore finanziario. La blockchain ha risolto molti problemi, democratizzando la finanza e rompendo la struttura dei gatekeeper che controllavano le risorse. Anche quando si discute di reddito di base universale, blockchain e criptovalute possono offrire soluzioni. Quindi penso che non dobbiamo solo essere ottimisti sui prezzi a breve termine di bitcoin ed ethereum, ma anche vedere l’impatto positivo e profondo che avranno sulla società.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Scopri le prospettive promettenti delle criptovalute per il 2026

In sintesi, il prossimo grande ciclo rialzista delle criptovalute inizierà all'inizio del 2026. Gli investitori istituzionali e la regolamentazione alimentano la fiducia a lungo termine nel mercato. Nel breve termine, si osserva che gli investitori preferiscono le stablecoin in un contesto di volatilità.

Un impressionante trasferimento di 204 milioni di USDT accende le speculazioni di mercato

Commento di mercato | 11.22.

Tendenze settimanali del mercato delle criptovalute.