SignalPlus Analisi Macroeconomica Speciale: Settembre da brividi?

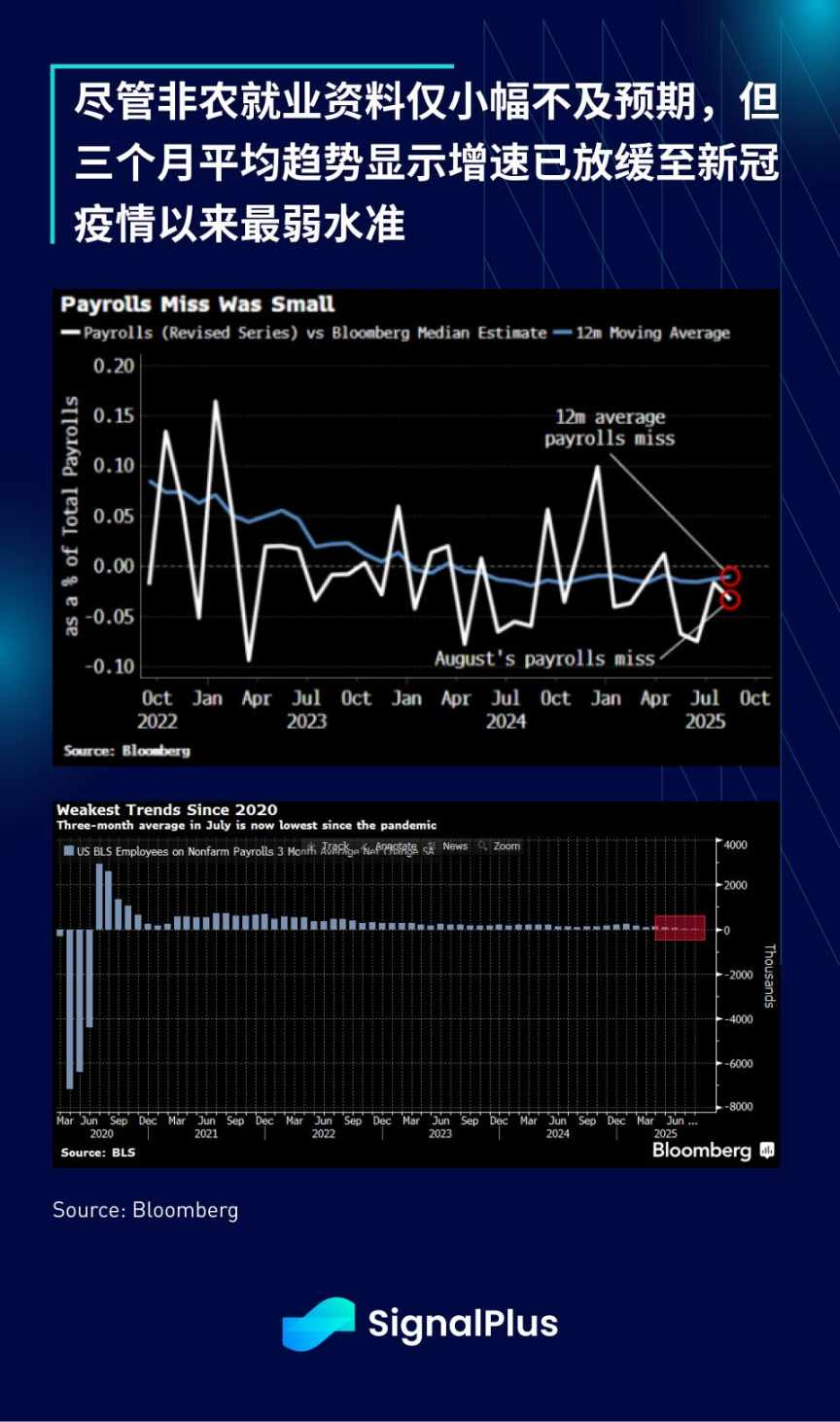

Come previsto, siamo entrati nel ciclo stagionale di forte volatilità di settembre: i dati sull'occupazione non agricola sono stati leggermente inferiori alle attese e la crescita media su tre mesi ha rallentato ai livelli della pandemia...

Come previsto, siamo entrati nel ciclo stagionale di settembre caratterizzato da una forte volatilità: i dati sull'occupazione non agricola sono stati leggermente inferiori alle attese, con la crescita media degli ultimi tre mesi scesa al livello più basso dall'inizio della pandemia.

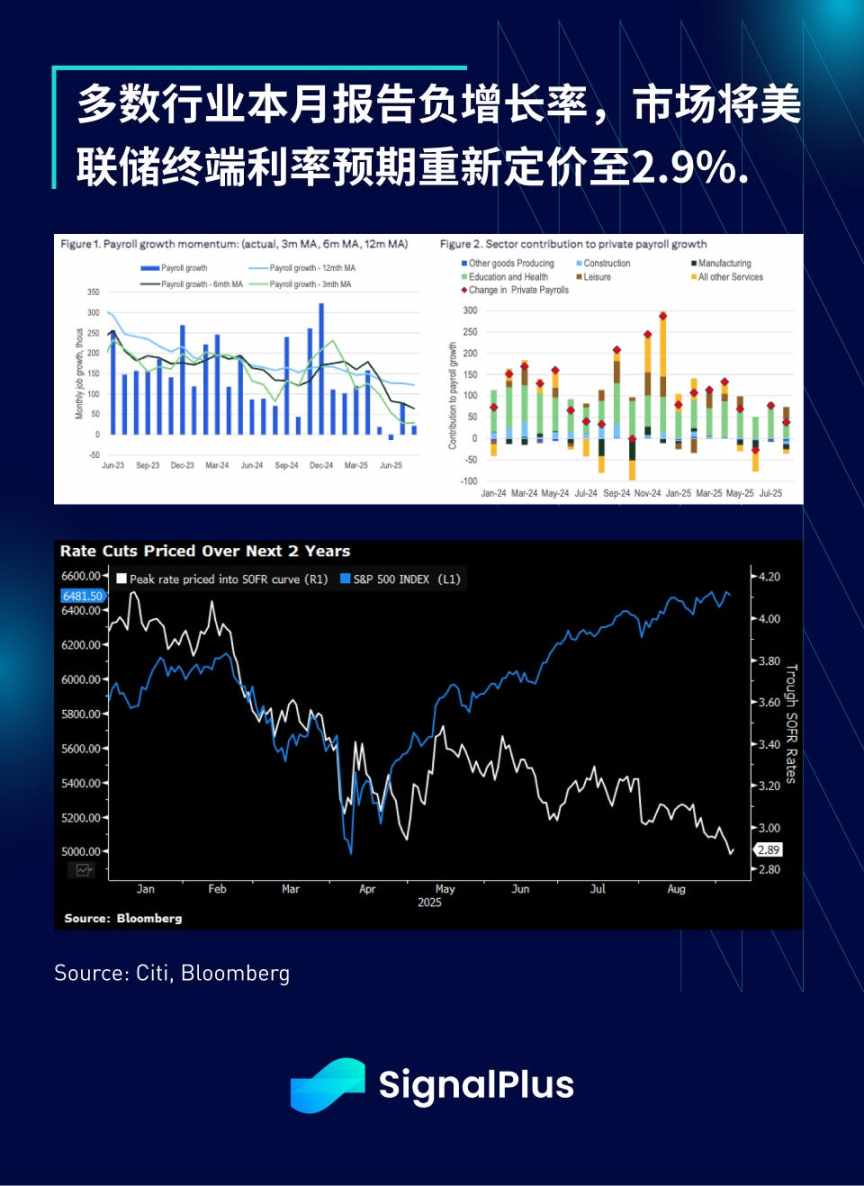

Anche i dati principali del rapporto sono deboli: in agosto l’80% dei settori ha registrato una crescita occupazionale negativa, rafforzando le aspettative di un taglio dei tassi questo mese e portando la previsione del tasso terminale della Federal Reserve al 2,9%, il punto più basso dell’attuale ciclo. Si tratta di una significativa riduzione di 50 punti base rispetto al livello del 3,4% di inizio estate.

Dopo la pubblicazione dei dati sull’occupazione non agricola, i trader dei tassi di interesse stimano una probabilità molto bassa (circa il 5%) di un taglio dei tassi di 50 punti base questo mese, ma la probabilità di tre tagli cumulativi entro la fine dell’anno raggiunge il 92%. I futures della Federal Reserve di settembre a un anno (settembre 2026) sono scesi di 15 punti base venerdì, e la valutazione di mercato indica quasi tre tagli cumulativi entro la fine del 2026.

Le aspettative di inflazione sono sotto controllo: con gli investitori che rivalutano le prospettive di rallentamento economico, sia gli swap sull’inflazione che il tasso di inflazione di pareggio dei titoli di stato a lungo termine sono diminuiti, e il mercato prevede che i dati CPI di questa settimana saranno al 2,92%. I trader si concentreranno sui segnali di conferma di un rallentamento dell’inflazione sottostante, a sostegno della svolta accomodante della Federal Reserve dopo il simposio di Jackson Hole. I dati dei prossimi mesi riveleranno se emergeranno segnali iniziali di pressioni sui prezzi legate ai dazi — al momento attuale, qualsiasi dato di inflazione elevata di stampo restrittivo sarebbe negativo per gli asset rischiosi.

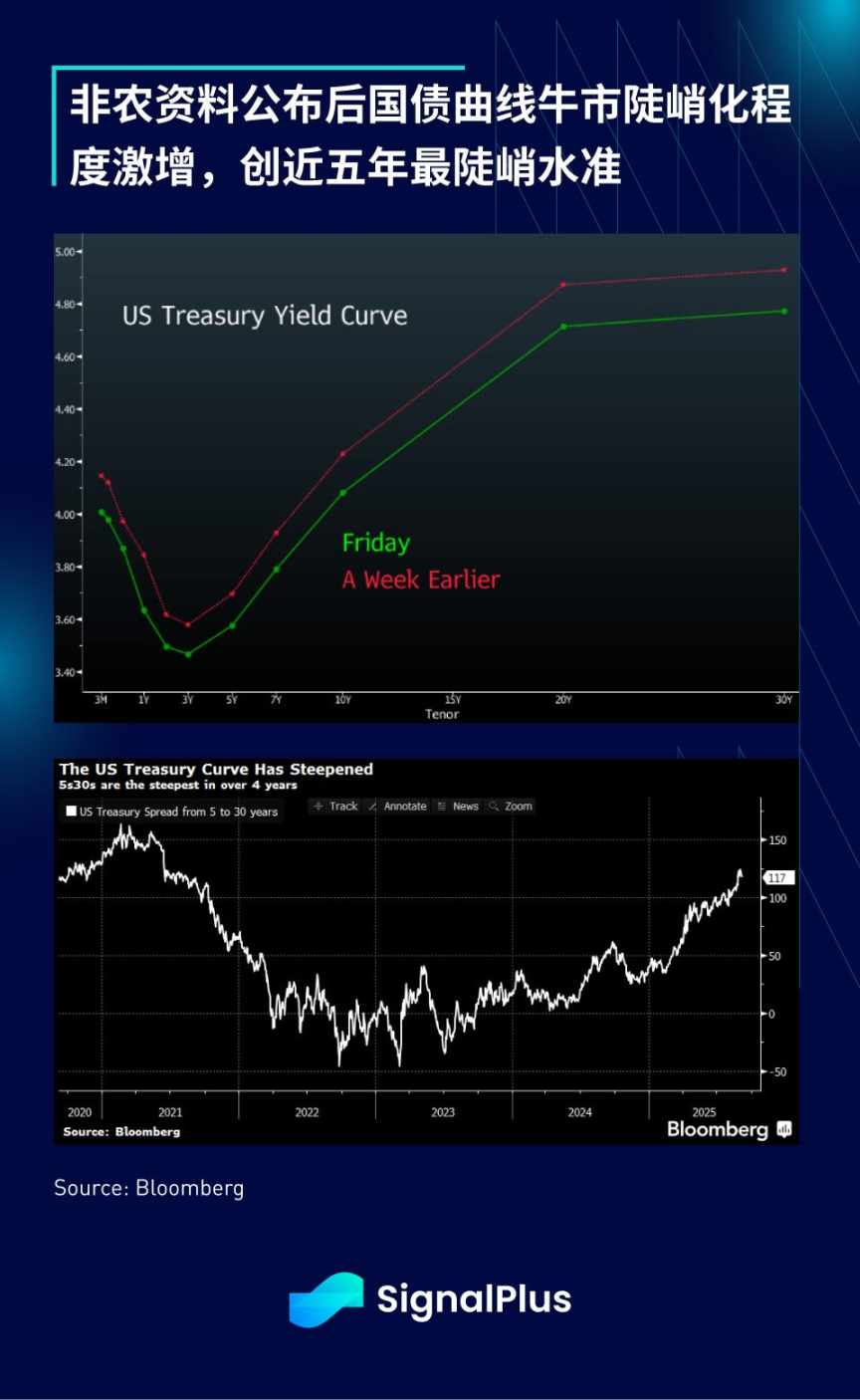

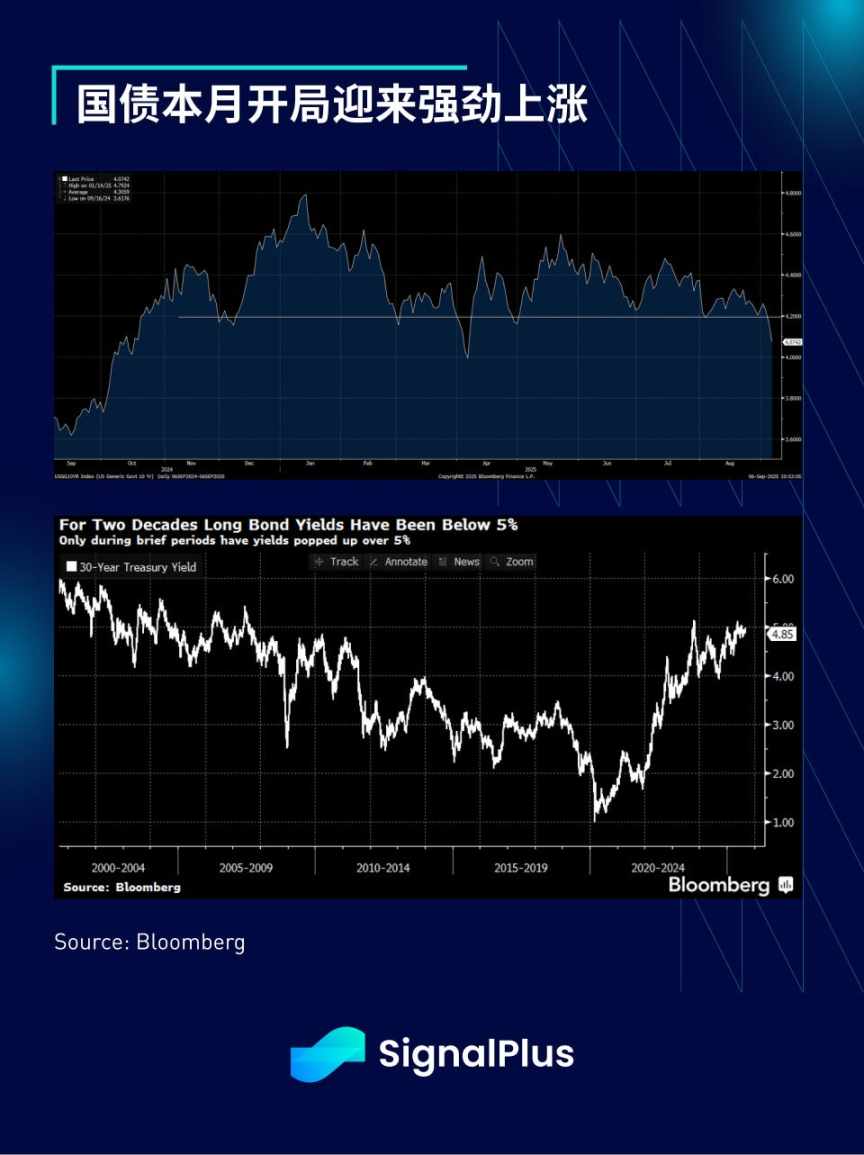

Il tasso di inflazione di pareggio è leggermente diminuito venerdì, favorendo i titoli di stato a lungo termine (in precedenza, a causa delle continue preoccupazioni fiscali, il rendimento dei Treasury USA era quasi arrivato al 5%). All’inizio di questa settimana, il Treasury USA a 30 anni ha testato la soglia critica del 5% prima di rimbalzare, mentre il rendimento a 10 anni, dopo un forte calo, si avvicina ora al livello del 4%.

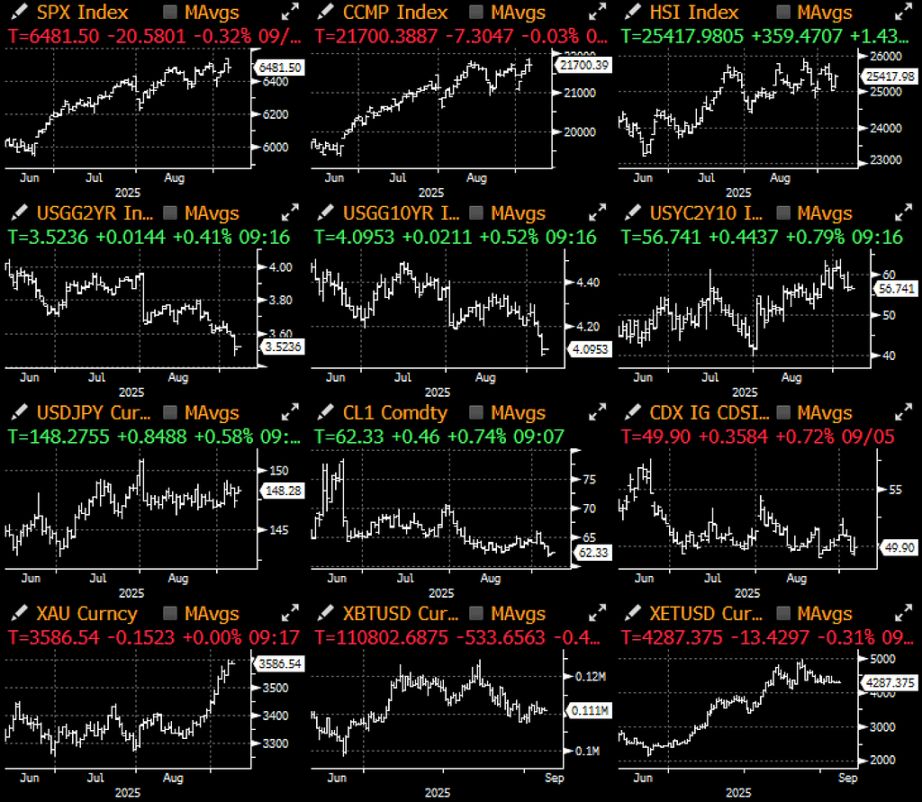

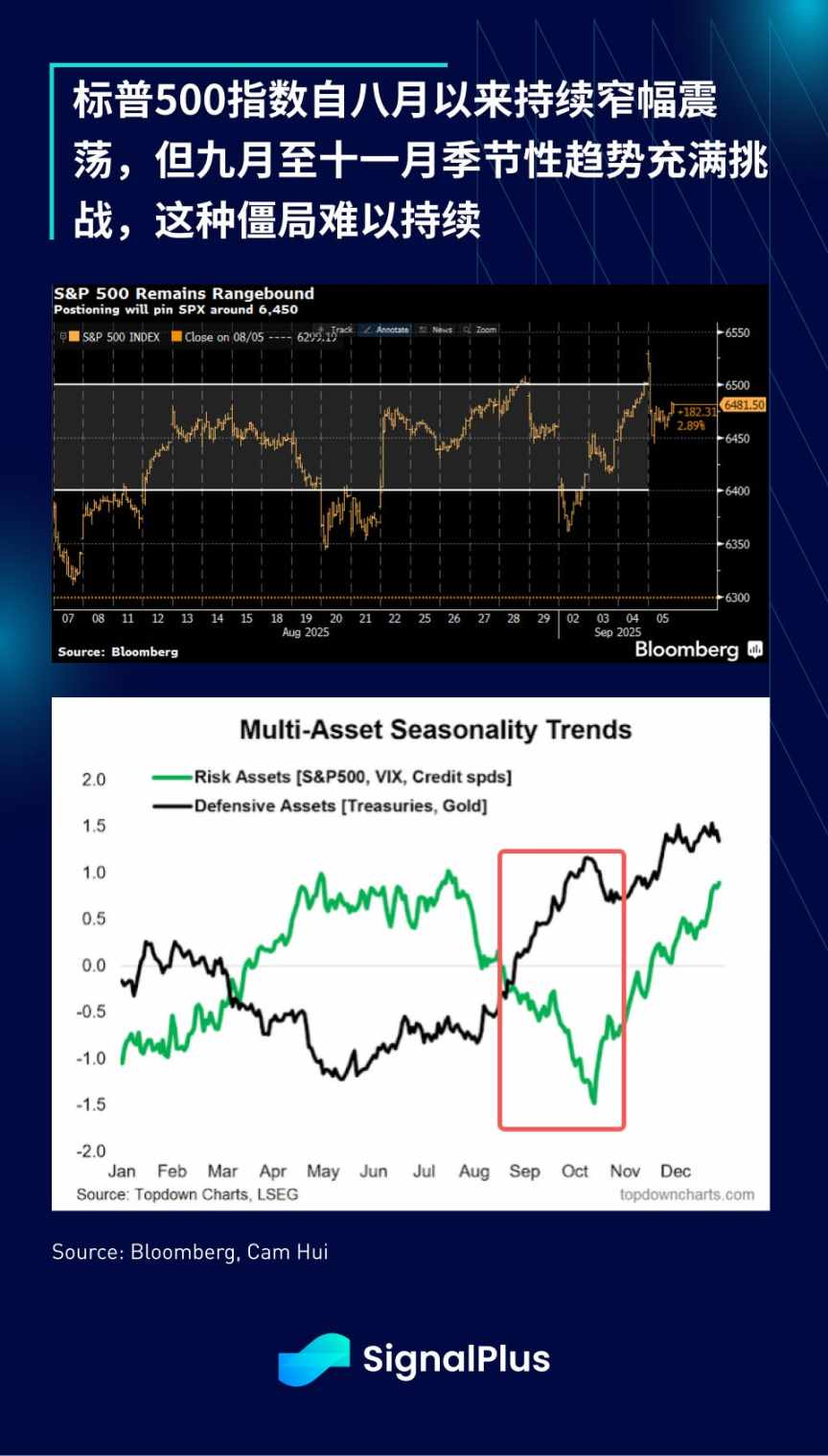

La scorsa settimana il mercato azionario è rimasto complessivamente stabile: la debolezza di Nvidia è stata compensata da altri titoli leader e dai settori difensivi, riportando l’indice S&P 500 nella fascia mediana del range di trading di fine estate. Come detto la scorsa settimana, considerando le sfide delle tendenze stagionali e il fatto che il rapporto di JPMorgan mostra che la leva netta degli hedge fund è su livelli elevati, si prevede che la volatilità aumenterà nei prossimi due mesi.

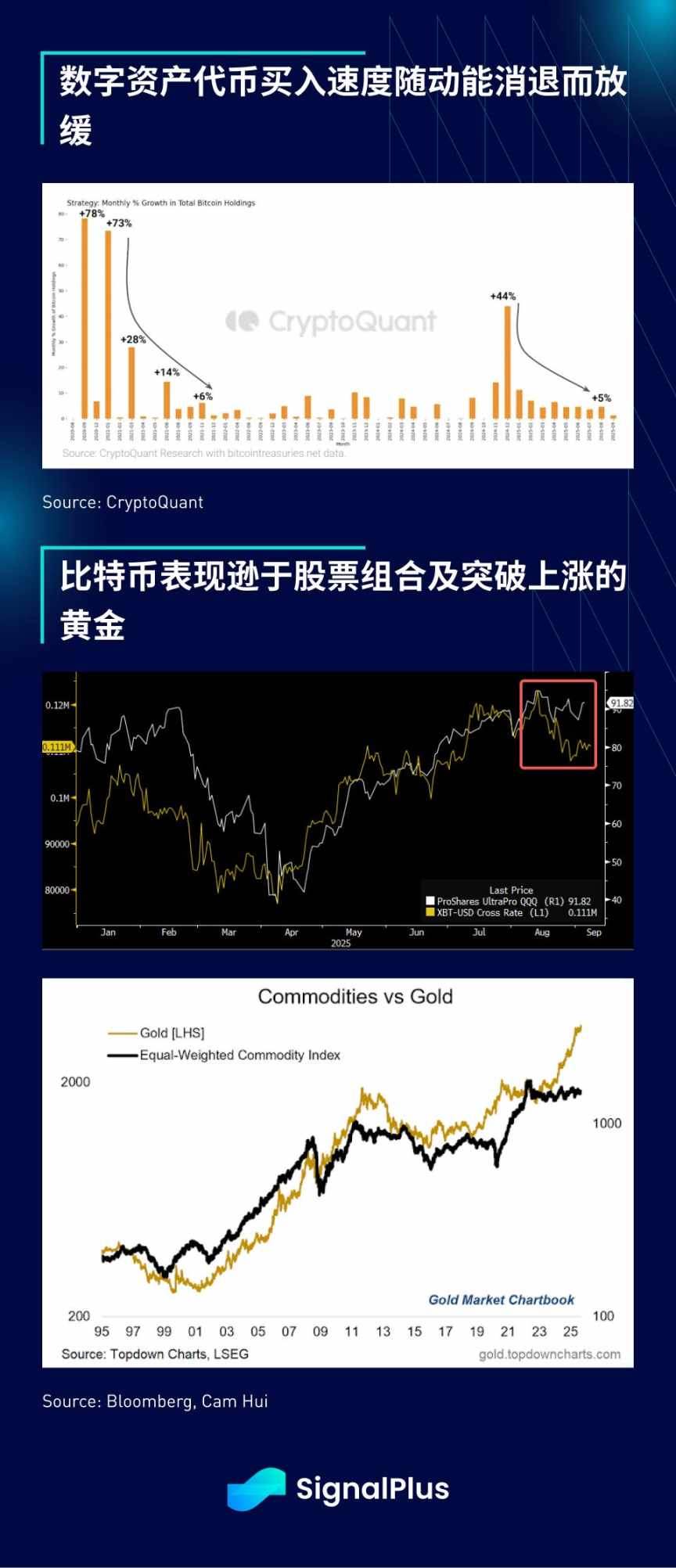

Il mercato delle criptovalute è rimasto complessivamente laterale nell’ultima settimana, ma bitcoin ha nettamente sottoperformato rispetto ad asset simili, azioni e oro spot. Il momentum netto di acquisto si è indebolito: il volume di acquisto dei token di asset digitali è diminuito drasticamente, i report delle piattaforme di scambio centralizzate mostrano una scarsa propensione all’ingresso di nuovi capitali e gli investitori preferiscono mantenere le posizioni in attesa. Le prospettive a breve termine sono più impegnative, si consiglia di adottare strategie difensive per affrontare la volatilità stagionale degli asset rischiosi. Inoltre, occorre prestare attenzione ai rischi legati ai token di asset digitali: con il continuo restringimento del premio sul valore netto, le preoccupazioni per la convexity negativa potrebbero aumentare durante le fasi di ribasso.

Buon trading!

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsioni dei prezzi 12/12: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, LINK

I trader di Bitcoin a breve termine sono stati redditizi per il 66% del 2025: i profitti aumenteranno nel 2026?

Bitcoin oscilla a 92.000$ mentre un trader prevede la fine del calo “manipolativo” del prezzo di BTC

Di cosa sta parlando oggi la comunità crypto internazionale

Nelle ultime 24 ore, quali sono stati gli argomenti di maggiore interesse per gli stranieri?