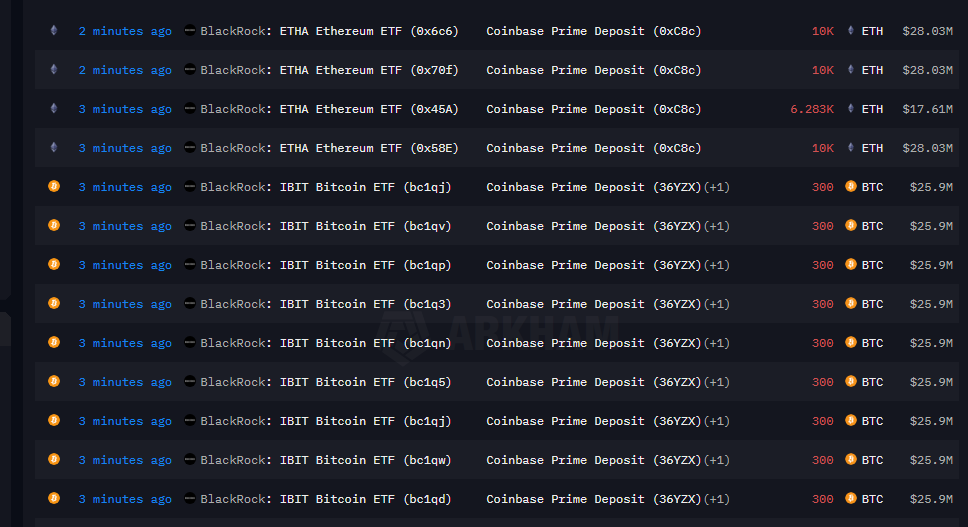

I dati on-chain hanno mostrato un enorme trasferimento di Bitcoin da BlackRock verso un exchange, facendo tremare il mercato, ma pochi sanno che questo rappresenta la fine della fase di vendita, non l'inizio.

Recentemente, una serie di grandi trasferimenti di Bitcoin da BlackRock verso Coinbase ha attirato l'attenzione degli investitori in criptovalute, molti dei quali li hanno interpretati come segnali di dumping istituzionale. Evgeny Gaevoy, fondatore del gigante del market making Wintermute, ha sottolineato con precisione che si tratta in realtà di un indicatore fortemente ritardato.

La vera vendita è già avvenuta sul mercato degli ETF, mentre il trasferimento on-chain rappresenta solo l'ultimo passaggio dell'intero processo.

1. Errata interpretazione del mercato: il panico causato da un indicatore in ritardo

● L'errata interpretazione da parte del mercato dei grandi trasferimenti di BlackRock deriva dalla scarsa comprensione del funzionamento degli ETF. Il cosiddetto "grande trasferimento di BlackRock" si riferisce nello specifico al trasferimento di criptovalute dall'indirizzo di riserva dell'ETF spot su Bitcoin di BlackRock (IBIT) verso l'indirizzo di custodia di Coinbase Prime.

● Dietro il trasferimento vi è in realtà una fase del market making da parte dei grandi market maker attorno all'ETF, quando si verifica un deflusso netto dall'ETF.

● Quando gli investitori vedono il trasferimento on-chain, spesso lo interpretano come un segnale di imminente vendita da parte delle istituzioni, senza sapere che la vera pressione di vendita si è già manifestata. Questa incomprensione porta gli investitori a prendere decisioni irrazionali durante la volatilità del mercato, aggravando il panico.

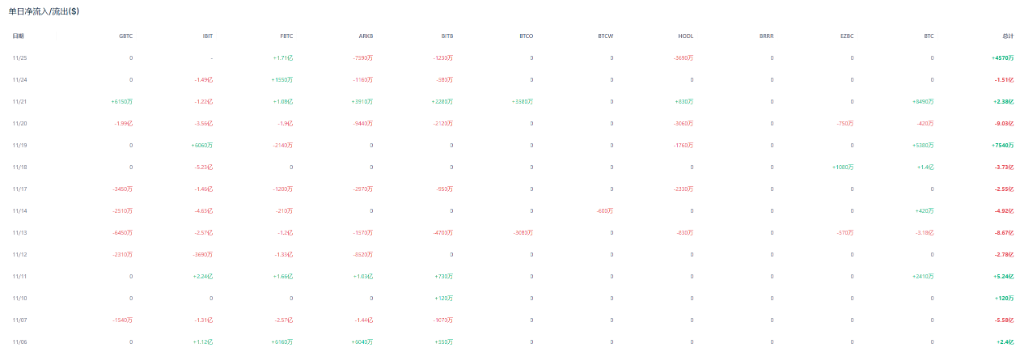

● Dallo scorso novembre, gli investitori hanno ritirato 3.5 billions di dollari dagli ETF su Bitcoin, quasi eguagliando il record storico di deflussi mensili di 3.6 billions registrato a febbraio. Tra questi, l'ETF su Bitcoin di BlackRock (IBIT) ha registrato riscatti per 2.2 billions di dollari questo mese; a meno di una forte inversione, si avvia verso la sua peggiore performance mensile di sempre.

2. Meccanismo operativo: decifrare l'intero processo di riscatto dell'ETF

Per comprendere il funzionamento di BlackRock, è necessario approfondire l'intero processo che si verifica quando un ETF subisce un deflusso netto.

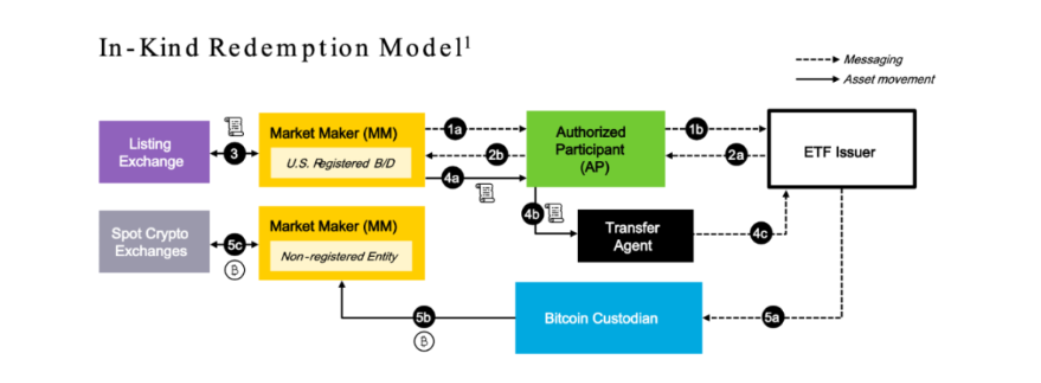

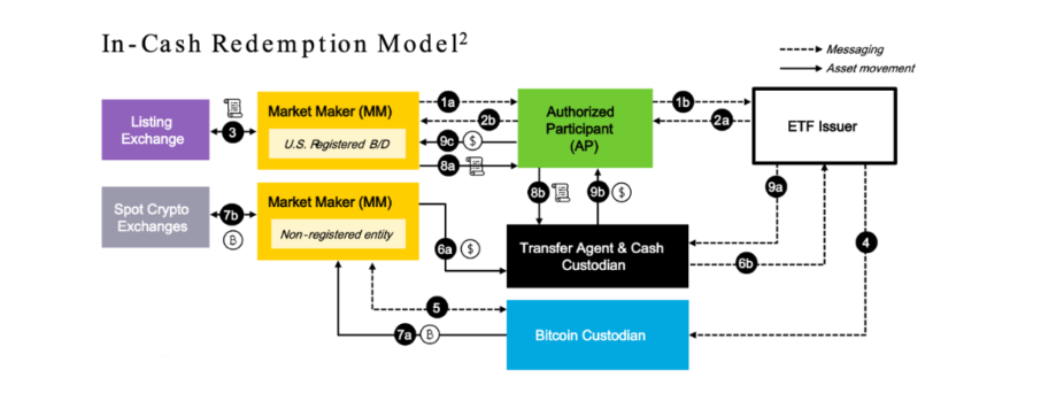

Modello di riscatto in contanti

● Alla fine, BlackRock ha adottato il modello di "creazione in contanti" per il riscatto del suo ETF su Bitcoin, in linea con la posizione delle autorità di regolamentazione finanziaria statunitensi. Nel meccanismo di riscatto "solo in contanti", quando un investitore desidera riscattare le proprie quote ETF, deve utilizzare denaro contante.

● BlackRock vende Bitcoin e distribuisce il denaro agli azionisti che riscattano. Questo metodo esclude la possibilità che i partecipanti scambino direttamente Bitcoin con quote ETF.

Processo di riscatto

● Il market maker acquista le quote ETF dai venditori, quindi presenta una richiesta di riscatto a BlackRock per convertire le quote ETF in BTC. Questo processo di solito comporta un ritardo di 1 giorno.

● La chiave è che il market maker, mentre acquista le quote ETF, ha già completato l'operazione di copertura, ovvero vende la corrispondente quantità di criptovalute sul mercato esterno.

● Gaevoy spiega: "La vera pressione di vendita non si verifica quando i retail vedono il trasferimento on-chain, ma quando i market maker assorbono le vendite dell'ETF e contemporaneamente vendono per copertura sul mercato esterno". Poiché il processo di riscatto ha solitamente un ritardo di 1 giorno, la pressione di vendita effettiva può verificarsi un giorno prima.

● In concreto, nel modello cash/USD, il processo di riscatto è il seguente: il market maker riacquista l'ETF dal mercato azionario USA, vende BTC sul mercato crypto (gli USD recuperati vengono immediatamente consegnati al custode dei contanti). Il giorno successivo (T+1), il market maker regola con il TA: consegna le quote ETF riacquistate al TA, che restituisce i dollari al market maker.

3. Differenze di modello: perché la SEC insiste sul modello cash

Nella scelta tra i modelli di creazione e riscatto degli ETF, BlackRock inizialmente preferiva il modello fisico, ma la Securities and Exchange Commission (SEC) degli Stati Uniti ha insistito per l'utilizzo del modello cash.

● Il modello fisico (noto anche come modello BTC) collega direttamente le quote ETF alla quantità di BTC; riscattando le quote ETF, si vendono quantità equivalenti di BTC. È un modello molto intuitivo e semplice. Nel modello fisico/BTC, l'emittente dell'ETF deve solo gestire la corrispondenza e la contabilità tra quote ETF e BTC, senza preoccuparsi del prezzo in dollari, che fluttua costantemente sul mercato.

● Il modello cash (noto anche come modello USD) invece converte le quote ETF in una quantità corrispondente di BTC tramite il dollaro; per riscattare le quote ETF, bisogna prima convertirle in USD e poi gli USD in BTC.

● La SEC preferisce il modello cash/USD perché separa i rischi dei due mercati, facilitando la supervisione separata, garantisce il ruolo centrale del dollaro come valuta di riferimento e rende più agevole la tassazione degli enti partecipanti.

Per gli investitori finali, la differenza tra le due soluzioni è minima. Gli investitori in ETF sul mercato azionario USA acquistano ETF in dollari e, vendendoli, ricevono dollari.

4. Impatto sul mercato: deflussi di capitali e volatilità dei prezzi

Il mercato degli ETF su Bitcoin sta vivendo deflussi di capitale significativi, che hanno già avuto un impatto concreto sul prezzo del Bitcoin.

● I dati mostrano che gli ETF su Bitcoin quotati negli Stati Uniti stanno subendo il peggior deflusso mensile degli ultimi due anni. Questo non solo aumenta la pressione su un mercato crypto già debole, ma rimodella anche le modalità di afflusso e deflusso di capitali in questa asset class.

● Dalla loro introduzione a gennaio 2024, gli ETF spot su Bitcoin sono diventati il barometro del sentiment del mercato crypto, creando un ciclo di feedback auto-rinforzante: quando i prezzi salgono, i flussi in entrata accelerano; quando scendono, i deflussi aumentano.

● Il team di ricerca di Citi ha quantificato questo fenomeno: ogni deflusso di 1 billion di dollari dagli ETF su Bitcoin comporta in media un calo del prezzo del 3,4%, e viceversa. L'analista di Citi Alex Saunders afferma che questo meccanismo spiega il recente ritracciamento del Bitcoin.

● Il prezzo del Bitcoin è sceso lo scorso weekend fino a 80.553 dollari; nonostante un leggero recupero nel fine settimana, al 24 novembre la criptovaluta era quotata a 86.020 dollari, con un calo annuo accumulato dell'8%.

● In un contesto di mercato finanziario più ampio, attualmente si osservano correzioni in tutte le asset class ad alto rischio, dalle azioni AI alle meme stock fino al trading momentum ad alta volatilità. L'indice S&P 500 sta vivendo la peggiore performance mensile da marzo, mentre all'inizio del mese la correlazione a breve termine tra Bitcoin e titoli tecnologici ha raggiunto un massimo storico.

5. Il ruolo dei market maker: trasferimento del rischio e stabilità del mercato

Nell'operatività degli ETF su Bitcoin, i market maker svolgono un ruolo chiave. BlackRock prevede, una volta ottenuta l'approvazione per il suo ETF spot su Bitcoin, di trasferire il rischio ai market maker del mercato crypto, facilitando così la partecipazione delle banche di Wall Street.

● Il piano prevede una nuova modalità di riscatto delle quote ETF. Nel modello di creazione cash/USD, l'uso del dollaro separa i due mercati. Il market maker agisce come un semplice "strumento", limitandosi a negoziare separatamente quote ETF/USD e BTC/USD nei due mercati.

● Se, a causa di differenze temporali tra le operazioni sui due mercati o di differenze di prezzo tra i mercati, si verificano arbitraggi o perdite, nel modello cash il market maker non deve assumersi questo tipo di rischio inter-mercato.

● Il modello rivisto colma un'importante lacuna. BlackRock non ha specificato i dettagli, ma ha dichiarato che il nuovo processo offre una "resistenza superiore alla manipolazione del mercato", rispondendo così a una delle principali preoccupazioni della Securities and Exchange Commission.

● Consentire alle grandi istituzioni (che gestiscono decine di billions di dollari per i clienti) di riscattare le azioni più rapidamente e con meno rischi potrebbe significare un maggiore afflusso di capitali istituzionali negli ETF spot su Bitcoin.

6. Spunti per gli investitori: attenzione agli indicatori giusti e alle tendenze di lungo periodo

Per gli investitori razionali, comprendere il funzionamento di BlackRock serve direttamente a interpretare correttamente i segnali di mercato.

● Gli investitori dovrebbero prestare maggiore attenzione ai dati giornalieri di afflusso e deflusso degli ETF, che rappresentano indicatori in tempo reale dei movimenti di capitale di mercato. Il trasferimento on-chain è solo la fase di regolamento del normale processo operativo dell'ETF, e la pressione di vendita che rappresenta si è generalmente già manifestata prima del trasferimento, non dopo.

● I dati pertinenti sono presentati in modo più chiaro e completo nel monitoraggio giornaliero degli afflussi e deflussi degli ETF, senza bisogno di reinterpretarli come segnali ribassisti aggiuntivi, evitando così panico inutile.

● Quando si verifica un afflusso netto negli ETF, i market maker vendono ETF agli acquirenti e acquistano criptovalute da inviare all'emittente dell'ETF. Sebbene in questo caso non vi siano limiti temporali per il riscatto, il ritardo si riduce ma rimane comunque presente.

● Nick Ruck, direttore di LVRG Research, osserva: "I deflussi di IBIT confermano che l'entusiasmo del mercato di inizio anno si è esaurito". Questa consapevolezza aiuta gli investitori a comprendere i cicli di mercato da una prospettiva più ampia, evitando reazioni eccessive a ogni dato di trasferimento on-chain.

L'ETF su Bitcoin di BlackRock è ormai uno dei più importanti detentori istituzionali di Bitcoin sul mercato. I suoi flussi di capitale hanno un impatto profondo sul sentiment di mercato, ma è fondamentale comprenderne il meccanismo. Quando il mercato vedrà nuovamente dati on-chain relativi a trasferimenti di BlackRock verso gli exchange, bisognerà capire che si tratta solo della fase finale di un grande meccanismo operativo, non dell'inizio.