Lunga lettera dal cuore del partner di Dragonfly: rifiutare il cinismo, abbracciare il pensiero esponenziale

L’attenzione del settore si sta spostando dalla Silicon Valley a Wall Street, ed è una trappola sciocca.

Autore: Haseeb Qureshi, Managing Partner di Dragonfly

Traduzione: Azuma, Odaily

Nota dell’editore: L’industria sta vivendo un momento di fiducia ai minimi storici riguardo al futuro. La bolla è troppo grande? Le valutazioni sono troppo alte? Quello che ho in mano ha davvero valore? Domande come queste continuano a mettere alla prova la fiducia del mercato.

Il 28 novembre, Haseeb Qureshi, noto partner calvo di Dragonfly, ha scritto oggi un lungo articolo davvero sentito. Haseeb riassume nell’articolo l’attuale sentimento dominante nella comunità come “cinismo finanziario” (cioè un atteggiamento di fondamentale dubbio o addirittura sfiducia verso il sistema finanziario, i partecipanti al mercato, i prezzi degli asset, le motivazioni delle politiche, ecc.); sottolinea inoltre che il focus dell’industria si sta spostando dalla Silicon Valley a Wall Street, evidenziando una sopravvalutazione del pensiero lineare e una sottovalutazione del pensiero esponenziale; Haseeb ritiene che non si debba valutare meccanicamente ETH o SOL con il rapporto prezzo/utili e afferma che la crescita esponenziale porterà le criptovalute a “divorare tutto”.

Segue il testo originale di Haseeb, tradotto da Odaily.

In passato dicevo spesso agli imprenditori che, quando lanciate un nuovo prodotto, la reazione del mercato non sarà l’odio, ma l’indifferenza. Di solito, a nessuno importa della vostra nuova chain.

Ma ora non posso più dirlo. Monad è appena stata lanciata questa settimana, e non ho mai visto una blockchain appena pubblicata ricevere così tanto odio. Investo professionalmente in criptovalute da oltre 7 anni e, prima del 2023, quasi tutte le nuove chain ricevevano o entusiasmo o indifferenza dal mercato.

Ma ora, le nuove chain nascono accompagnate da enormi fischi. Progetti come Monad, Tempo, MegaETH — persino prima del lancio sulla mainnet — sono stati frequentemente attaccati, ed è davvero un fenomeno nuovo.

Ho sempre cercato di analizzare: Perché questo sta accadendo proprio ora? Che tipo di psicologia di mercato riflette?

La “cura” è peggiore della “malattia”

Un avvertimento: questa potrebbe essere l’articolo più “vago” sulle valutazioni blockchain che abbiate mai letto. Non ho nessun indicatore o grafico sofisticato da mostrarvi. Al contrario, confuterò il sentimento dominante attuale sulle criptovalute, e negli ultimi anni sono quasi sempre stato in opposizione a questo sentimento.

Nel 2024, sento di oppormi al nichilismo finanziario. Il nichilismo finanziario sostiene che tutti gli asset siano privi di significato, che alla fine siano solo meme, e che tutto ciò che costruiamo sia essenzialmente senza valore. Per fortuna, questa atmosfera non domina più il mercato. Ne siamo usciti.

Ma ora il sentimento dominante, lo chiamerei “cinismo finanziario”. Molti pensano che forse questi token abbiano un po’ di valore, non sono solo meme, ma sono gravemente sopravvalutati, e il loro valore reale potrebbe essere solo un quinto o un decimo del prezzo attuale... e che Wall Street prima o poi lo scoprirà, quindi è meglio sperare che Wall Street non smascheri la nostra facciata, altrimenti, se lo farà, sarà la fine.

Ora vediamo molti analisti rialzisti che cercano di costruire modelli di valutazione ottimisti per i Layer1, alzando il P/E, il margine lordo, il DCF, per cercare di contrastare questo sentimento di mercato.

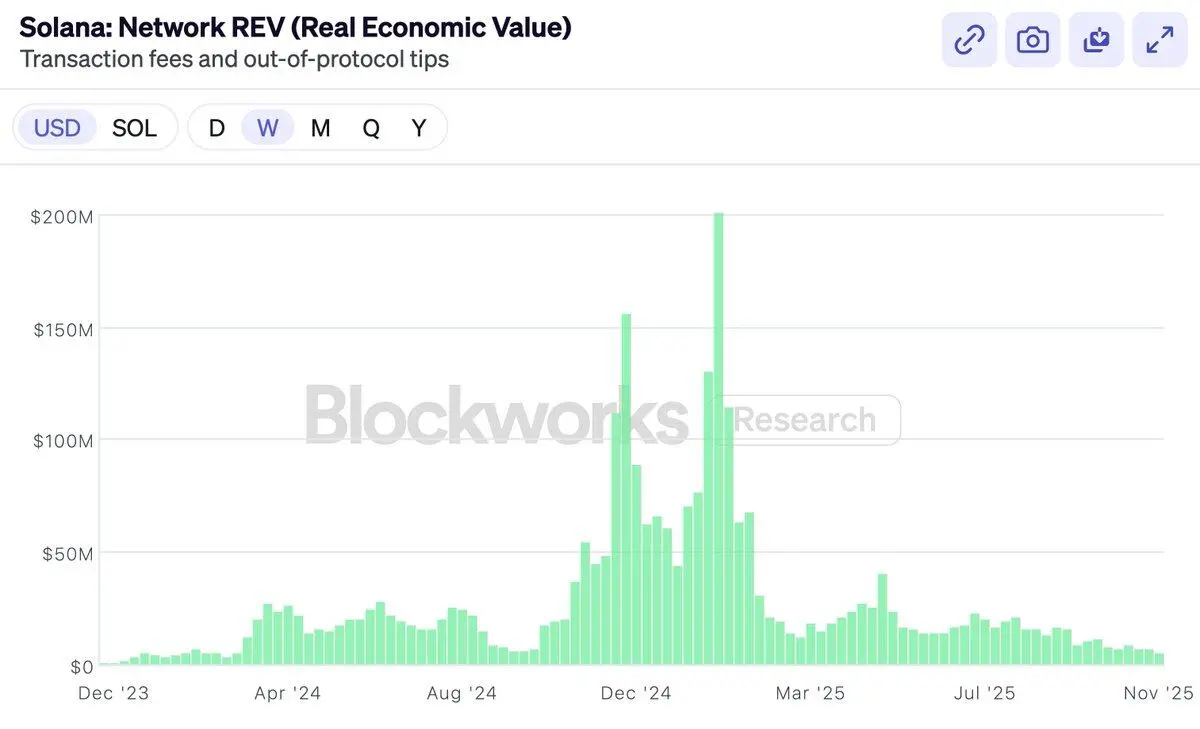

Alla fine dello scorso anno, Solana ha adottato con orgoglio il REV (Real Economic Value) come indicatore in grado di dimostrare finalmente la ragionevolezza della sua valutazione. Hanno annunciato con orgoglio: noi, e solo noi, non dobbiamo più fingere davanti a Wall Street!

Certo, quasi subito dopo l’adozione ufficiale del REV, il suo valore è crollato — ma, cosa interessante, la performance di SOL è stata migliore dello stesso REV.

Non sto dicendo che ci sia qualcosa di sbagliato nel REV. È un indicatore molto intelligente. Ma il punto di questo articolo non è la scelta degli indicatori.

Poi è stato lanciato Hyperliquid, un exchange decentralizzato con veri ricavi, un meccanismo di buyback e un P/E. La comunità ha iniziato a gridare: “Vedete? L’avevo detto! Finalmente c’è un token con veri profitti, valutabile con il P/E. Hyperliquid divorerà tutto, perché chiaramente Ethereum e Solana non fanno veri soldi, possiamo smettere di fingere che abbiano valore.”

Hyperliquid, Pump, Sky, questi token che enfatizzano il buyback sono davvero ottimi, ma il mercato ha sempre potuto investire in azioni o token di exchange, si può sempre comprare asset come COIN o BNB. Anche noi deteniamo HYPE, e penso sia un ottimo prodotto.

Ma il motivo per cui le persone hanno investito in ETH e SOL non è questo. I Layer1 non hanno i margini di profitto degli exchange, e non è questo il motivo per cui le persone li detengono — se si volesse quel modello di profitto, si potrebbe semplicemente comprare COIN.

Quindi, se non sto criticando gli indicatori finanziari delle blockchain, potreste pensare che questo articolo sia una condanna dei “crimini del token industrial complex”.

Chiaramente, nell’ultimo anno, tutti hanno perso soldi sui token — anche i VC. Quest’anno le altcoin sono andate malissimo. Quindi l’altra metà del sentimento dominante nella comunità discute su chi sia da incolpare. Chi è diventato avido? I VC sono avidi? Wintermute è avido? Binance è avido? I miner sono avidi? I fondatori sono avidi?

Certo, la risposta è la stessa di sempre. Tutti sono avidi: venture capital, Wintermute, miner, Binance, KOL, tutti sono avidi, e anche tu lo sei. Ma non importa. Perché nessun mercato funzionante richiede ai partecipanti di agire contro il proprio interesse. Se il nostro giudizio sulle criptovalute è corretto, allora, nonostante l’avidità, gli investimenti possono comunque rendere. Cercare di spiegare il calo del mercato analizzando “chi è più avido” è come organizzare una caccia alle streghe — posso garantire che le persone non sono diventate improvvisamente più avide solo ora.

Quindi non è nemmeno questo il tema di questo articolo.

Molti vogliono che scriva un articolo su quanto dovrebbe valere MON, quanto dovrebbe valere MEGA. Non sono interessato a questo tipo di articoli, né intendo consigliarti di comprare alcun asset specifico. In effetti, se non credi in questi progetti, forse non dovresti comprare alcun token.

Ci saranno nuove blockchain challenger che vinceranno? Chi lo sa. Ma se ci sono probabilità significative, il mercato le prezza di conseguenza. Se Ethereum vale 30 billions di dollari, Solana 8 billions, allora un progetto con l’1%-5% di probabilità di diventare il prossimo Ethereum o Solana verrà valutato secondo questa probabilità.

La comunità si stupisce di questo, ma non è diverso dalla logica di valutazione delle aziende biotech. Un farmaco con meno del 10% di probabilità di curare l’Alzheimer riceve comunque una valutazione di diversi billions — anche se ha il 90% di probabilità di fallire la fase 3 e azzerarsi. Questa è la logica del calcolo delle probabilità — il mercato è molto bravo in questi calcoli, gli asset binari sono valutati secondo la probabilità, non secondo il fatturato o la moralità. Questa è la filosofia di valutazione del “shut up and calculate”.

Onestamente, non penso sia un tema interessante su cui scrivere — discutere se la probabilità sia il 5% o il 10% non ha senso, per la valutazione di qualsiasi token il mercato stesso è il miglior giudice, non un’analisi scritta.

Quindi quello che voglio scrivere è: la comunità crypto sembra non credere più che le public chain abbiano valore.

Non penso sia perché non credano che una nuova chain possa conquistare quote di mercato. Dopotutto, abbiamo appena visto Solana rinascere dalle “rovine” meno di due anni fa e conquistare rapidamente quote di mercato. Non è facile, ma certamente possibile.

Il problema è che la gente inizia a pensare: anche se una nuova chain vince, non c’è nessun “premio” che valga la pena vincere. Se ETH è solo un meme, se non genererà mai veri ricavi, allora anche se vinci non varrai mai 30 billions. La gara non vale la pena, perché queste valutazioni sono false e crolleranno prima che tu possa “ritirare il premio”.

Essere ottimisti sulle valutazioni delle public chain è ormai fuori moda, non che nessuno sia ottimista — chiaramente ci sono ottimisti sul mercato. Dove c’è un venditore c’è un compratore, anche se molti amano parlare male dei Layer1, ci sono comunque molte persone felici di comprare SOL a 140 dollari, ETH a 3000 dollari.

Ma ora sembra esserci una percezione diffusa — le persone più intelligenti hanno smesso di comprare token delle blockchain di smart contract. I più intelligenti sanno che il gioco sta per finire, se non ora, presto. Ora a comprare queste cose sono rimasti solo i “retail” — gli autisti Uber, Tom Lee, i KOL che gridano alla market cap da trilioni, forse anche il Tesoro USA, ma di certo non il “denaro intelligente”.

Sono tutte sciocchezze. Io non ci credo, e nemmeno tu dovresti crederci.

Quindi penso di dover scrivere un “manifesto degli intelligenti”, per spiegare perché le public chain generaliste hanno valore. Questo articolo non riguarda Monad o MegaETH, in realtà è una difesa di ETH e SOL, perché se credi che ETH e SOL abbiano valore, tutto il resto segue logicamente.

Come VC, difendere la valutazione di ETH e SOL di solito non è il mio lavoro, ma QTMD, se nessuno vuole farlo, allora lo scrivo io.

Senti la crescita esponenziale

Il mio partner Feng Bo, come VC, ha vissuto in prima persona l’esplosione di Internet in Cina. Ho sentito troppe volte dire “le criptovalute sono come Internet”, così tante che ormai non mi tocca più. Ma quando sento lui raccontare quella storia, mi ricorda sempre quanto sia costoso sbagliare in queste cose.

Una storia che racconta spesso è: all’inizio degli anni 2000, tutti i VC dell’e-commerce (all’epoca un piccolo gruppo) si riunivano per un caffè e discutevano una domanda: quanto può essere grande il mercato dell’e-commerce?

Sarà usato principalmente per l’elettronica (forse solo i nerd useranno i computer)? Può essere adatto alle donne (forse sono troppo legate al tatto)? E per il settore alimentare (i deperibili sono ingestibili)? Queste erano domande cruciali per i VC dell’epoca per decidere su cosa e quanto investire.

E la risposta, ovviamente, è che si sbagliavano tutti di grosso. L’e-commerce alla fine ha venduto tutto, e il target erano tutti nel mondo. Ma allora nessuno ci credeva davvero. Anche chi ci credeva, non osava dirlo ad alta voce.

Basta aspettare abbastanza a lungo e la crescita esponenziale ti darà la risposta. Anche tra i credenti, pochissimi pensavano che l’e-commerce sarebbe diventato così grande. E quei pochi che ci hanno davvero creduto sono diventati miliardari proprio perché “non hanno venduto”. Gli altri VC (incluso Feng Bo stesso) hanno venduto troppo presto.

Nelle crypto, credere nella crescita esponenziale è ormai fuori moda. Ma io credo nella crescita esponenziale delle crypto. Perché l’ho vissuta in prima persona.

Quando sono entrato nel settore, nessuno usava queste cose. Era piccolo, rotto, scadente. La TVL on-chain era di pochi milioni. Abbiamo investito nella prima generazione di DeFi — MakerDAO, Compound, 1inch, quando erano ancora progetti di ricerca. Ricordo che quando giocavo su EtherDelta, vedere un DEX con qualche milione di dollari di volume giornaliero era un enorme successo, ma l’esperienza era pessima. Ora, ogni giorno vediamo decine di billions di dollari di volume on-chain.

Ricordo che quando Tether raggiunse 1 billion di dollari (UTC+8) pensavo fosse “pazzesco”, il New York Times scrisse che era uno schema Ponzi prossimo al collasso, e ora l’emissione di stablecoin supera i 30 billions, ed è persino sotto la supervisione della Fed.

Credo nella crescita esponenziale perché l’ho vissuta. L’ho vista più e più volte.

Ma potresti obiettare — ok, forse le stablecoin crescono esponenzialmente, forse la DeFi cresce esponenzialmente, ma questo valore non viene catturato da ETH o SOL. Il valore non fluisce verso la chain stessa.

La mia risposta è: non credi abbastanza nella crescita esponenziale.

Perché la risposta della crescita esponenziale è sempre la stessa: queste cose non contano. Il futuro sarà molto più grande di oggi. Quando questo settore diventerà enorme, beneficerai degli effetti di scala.

Guarda il grafico qui sotto.

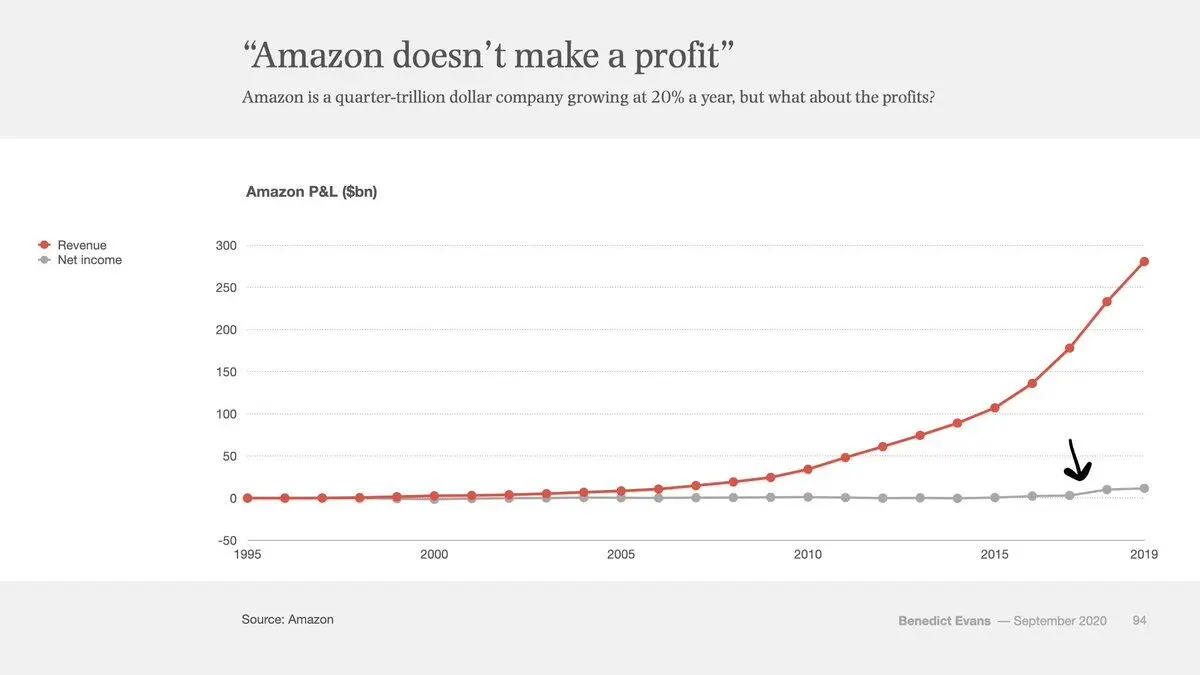

Questo è il conto economico di Amazon dal 1995 al 2019, 24 anni. Il rosso è il fatturato, il grigio è il profitto. Vedi quella piccola linea grigia che si alza alla fine? È il momento in cui Amazon ha iniziato davvero a fare profitti, dopo 22 anni dalla fondazione.

Amazon ha raggiunto il 22° anno prima che quella linea grigia dei profitti si staccasse dallo zero. Ogni anno prima di allora, qualcuno scriveva editoriali, criticava, shortava, dicendo che Amazon era uno schema Ponzi che non avrebbe mai fatto soldi.

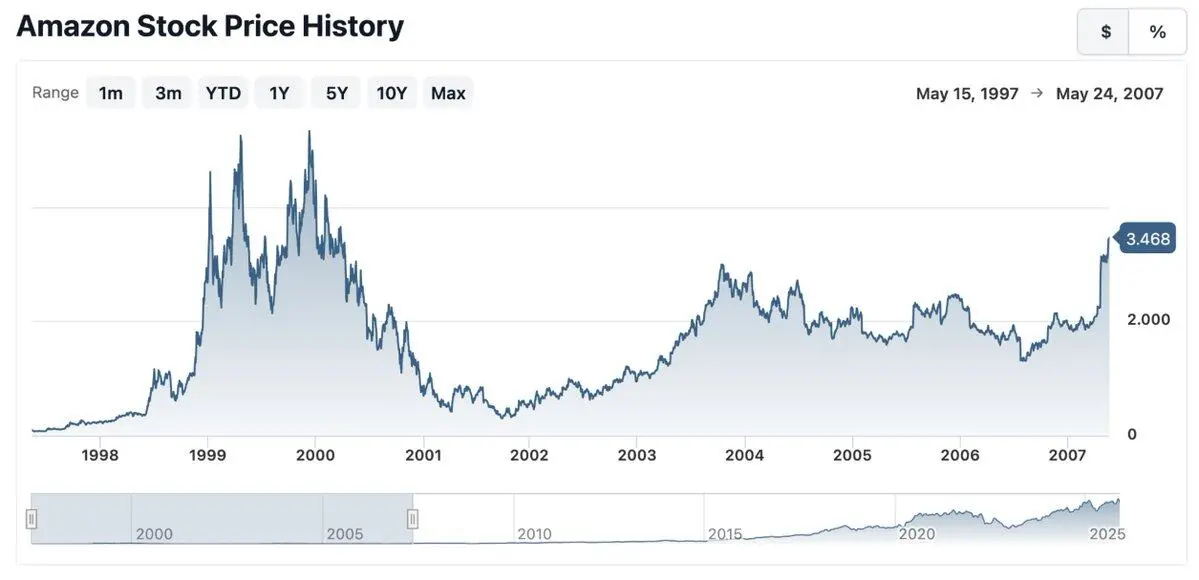

Ethereum ha appena compiuto 10 anni, e qui sotto c’è la performance delle azioni Amazon nei primi 10 anni (UTC+8).

Dieci anni di lateralità. Per tutto il tempo, Amazon è stata circondata da scettici e increduli — “L’e-commerce è beneficenza finanziata dai VC?”; “Stanno solo vendendo robaccia a basso prezzo a chi ama solo le cose economiche, che futuro c’è?”; “Come potrebbero mai fare soldi come Walmart o GE?”

Se allora ti fossi fissato sul P/E di Amazon, avresti completamente perso il punto. Quello è pensiero lineare, ma l’e-commerce non è mai stato una tendenza lineare — e per 22 anni tutti quelli che hanno discusso sul P/E sono stati smentiti dalla realtà. Non importa a che prezzo hai comprato, non importa quando sei entrato, il tuo ottimismo non sarebbe mai stato sufficiente.

Questa è la caratteristica della crescita esponenziale. Per le vere tecnologie esponenziali, qualunque sia la scala che immagini, sarà sempre superata.

Questa è la conoscenza fondamentale che la Silicon Valley ha sempre capito meglio di Wall Street. La Silicon Valley è cresciuta nel terreno della crescita esponenziale, mentre Wall Street è immersa nel pensiero lineare. Negli ultimi anni, il focus delle crypto si è spostato dalla Silicon Valley a Wall Street. Lo si sente chiaramente.

Certo, la crescita delle criptovalute non è fluida come l’e-commerce. È più a scatti, a volte si ferma, a volte accelera. Questo perché le crypto sono legate al “denaro”, sono strettamente connesse alle forze macro, e subiscono una regolamentazione molto più dura dell’e-commerce. Le crypto colpiscono il cuore dello Stato — la moneta — e quindi la pressione sui governi è molto maggiore rispetto all’e-commerce.

Ma la crescita esponenziale è comunque inevitabile. È un argomento rozzo. Ma se le crypto sono esponenziali, allora questo argomento rozzo è corretto.

Allarga la prospettiva

Gli asset finanziari desiderano libertà, apertura, connessione. La tecnologia crypto trasforma gli asset finanziari in un formato file, rendendo l’invio di dollari o azioni semplice come inviare un PDF. Rende possibile la connessione di tutto — creando una rete finanziaria globale, sempre attiva, completamente aperta.

Questo vincerà di sicuro. L’apertura vince sempre.

Se Internet mi ha insegnato qualcosa, è questo. I giganti esistenti resisteranno, i governi minacceranno e faranno pressione, ma alla fine cederanno di fronte alla velocità di adozione, creatività ed efficienza portate da questa tecnologia. È ciò che Internet ha fatto a tutte le industrie tradizionali. La blockchain farà sì che la stessa tendenza travolga l’intero sistema finanziario e monetario.

Sì — basta dare abbastanza tempo — tutto sarà divorato.

Un vecchio detto dice: la gente tende a sovrastimare ciò che può accadere in due anni, e a sottovalutare ciò che può accadere in dieci.

Se credi nella crescita esponenziale, se allarghi abbastanza la prospettiva, tutte le valutazioni sono ancora basse. Vale la pena riflettere: ogni giorno, chi detiene resiste più a lungo di chi vende o dubita. L’orizzonte temporale del grande capitale è molto più lungo di quanto i trader di breve periodo delle crypto vogliano farti credere. L’esperienza storica insegna al grande capitale a non opporsi alle grandi tendenze tecnologiche. Ricordi la grande narrazione che ti ha fatto comprare ETH o SOL all’inizio? Il grande capitale crede ancora in quella storia, non ha mai vacillato.

Quindi, cosa sto sostenendo?

Sostengo che: applicare il P/E alle chain di smart contract (cioè il cosiddetto “paradigma della valutazione dei ricavi”) è un tradimento della crescita esponenziale. Significa che consideri questo settore come a crescita lineare; significa che pensi che i 30 milioni di DAU on-chain e meno dell’1% di penetrazione M2 siano il suo tetto massimo; significa che pensi che le crypto siano solo un angolo del mondo, che non abbiano vinto, e che non sia inevitabile che vincano.

Ancora più importante, sto invitando tutti a diventare credenti. Non solo credenti, ma credenti di lungo periodo.

Sto affermando che, questa rivoluzione esponenziale supererà tutte le ondate che hai vissuto nella tua vita. Questa è la tua “era dell’e-commerce”.

Quando sarai vecchio, racconterai ai giovani: “Ero lì quando è avvenuto il grande cambiamento.” Non tutti credevano che potesse davvero accadere — l’intero ordine sociale sarebbe stato rimodellato, tutti i sistemi monetari e finanziari sarebbero stati completamente rivoluzionati dai programmi decentralizzati che possediamo insieme.

Ma è successo davvero, ha cambiato il mondo. E tu, ne sei stato parte.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsione del prezzo di Worldcoin 2025, 2026 – 2030: il prezzo di WLD raggiungerà i 10 dollari?

La dichiarazione audace di Vitalik con una scommessa da 256 ETH: la comunicazione privata ha bisogno di soluzioni più radicali

Ha sottolineato chiaramente che entrambe le applicazioni non sono perfette e che c'è ancora molta strada da fare per raggiungere una vera esperienza utente e sicurezza.

Polymarket: l'ascesa dei mercati di previsione sulle criptovalute