Lotte interne, scandali, crollo del prezzo delle azioni: su cosa può ancora contare DAT per sopravvivere?

ALT5 Sigma sta vivendo un tipico “inferno DAT”.

Questa società quotata al Nasdaq, originariamente focalizzata sulle infrastrutture finanziarie blockchain, ha annunciato con grande clamore nell’agosto di quest’anno la sua trasformazione in una Digital Asset Treasury (DAT), pianificando di raccogliere fino a 1,5 miliardi di dollari per puntare sul token di governance di World Liberty Financial (WLFI), sostenuto dalla famiglia Trump.

Tuttavia, in soli tre mesi, la reazione è stata rapida e violenta: il prezzo delle azioni è crollato da 9 dollari di quasi l’80%, scendendo sotto i 2 dollari. All’interno dell’azienda, il CEO è stato sospeso, i dipendenti hanno ricevuto avvisi di azioni legali e indagini regolamentari; ancora peggio, ALT5 è stata accusata da The Information che una sua controllata in Ruanda sarebbe coinvolta in riciclaggio di denaro, un’informazione chiave che non è stata adeguatamente divulgata al consiglio di amministrazione e agli investitori durante le trattative e la promozione di World Liberty.

ALT5 sembra essere un “campione” che ha sperimentato tutti i rischi del modello DAT: governance interna caotica, esposizione estrema su un singolo token, ritardi o mancanza di disclosure, crollo del prezzo delle azioni sotto l’ombra della regolamentazione.

Ma non è un caso isolato, bensì il riflesso di un intero settore DAT che nel 2025 passa dal “mito della ricchezza” al “caos totale”.

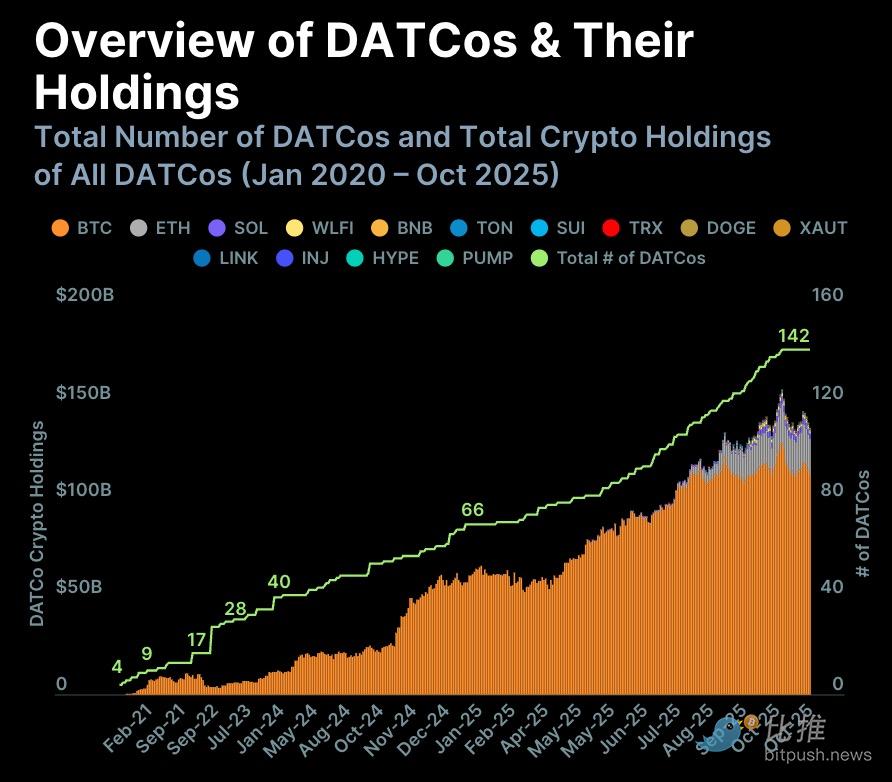

Dalla crescita esplosiva da 4 a 142 aziende, fino alla divergenza

Il caso ALT5 ha attirato attenzione anche perché il numero e la scala delle DAT hanno raggiunto una “crescita esponenziale” nel 2025.

Secondo il rapporto “Digital Asset Treasury Companies (DATCo)” pubblicato da CoinGecko a novembre:

-

Il numero di società DAT è passato da 4 nel 2020 a 142 nel 2025;

-

Solo nel 2025 sono state aggiunte 76 nuove aziende, il massimo storico;

-

Le DAT “pure” seguono generalmente il modello di Strategy (ex MicroStrategy), che dal 2020 ha puntato pesantemente su BTC;

-

La stragrande maggioranza degli asset delle DAT è rappresentata da Bitcoin:

-

Società che detengono BTC ≈ 142

-

Società che detengono ETH = 15

-

Società che detengono SOL = 10

Questo significa: DAT = settore con BTC come asset principale.

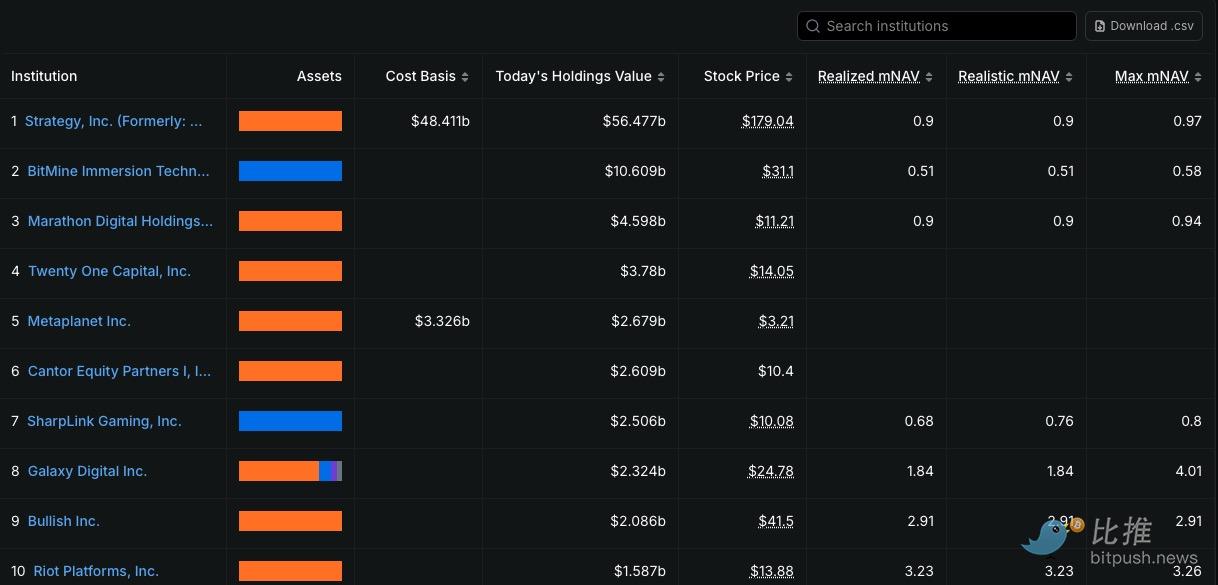

I dati più recenti di DefiLlama mostrano:

-

Strategy è ancora la più grande DAT al mondo, con BTC per un valore di 56,6 miliardi di dollari;

-

Al secondo posto c’è BitMine, fondata da Tom Lee, che detiene ETH e BTC per un totale di circa 10,6 miliardi di dollari.

Questo indica che il settore DAT ha già una struttura tipica “con una testa grande e una lunga coda”.

Tuttavia, dietro la facciata brillante, i rischi si stanno accumulando silenziosamente.

Con la correzione generale del mercato crypto, la capitalizzazione totale delle DAT è scesa dal picco di 176 miliardi di dollari, evaporando oltre 77 miliardi di dollari e scendendo sotto la soglia dei 100 miliardi.

Guardando al primo semestre 2025, Bitcoin ha raggiunto ripetutamente nuovi massimi e le società DAT hanno mostrato una sorprendente proprietà Beta elevata: le azioni delle principali treasury spesso sono cresciute di più volte rispetto a Bitcoin, mentre le “treasury di altcoin” con una narrativa più forte hanno registrato anche aumenti di dieci volte.

Tuttavia, quando nel quarto trimestre sia la politica che la liquidità si sono irrigidite e quasi mille miliardi di dollari sono evaporati dal mercato crypto, i prezzi delle azioni DAT hanno iniziato un “crollo ritardato” ma feroce. Strategy ha perso il 36% solo a novembre, Metaplanet è scesa di quasi l’80% dal massimo, ALT5 è diventata un caso emblematico di crollo.

Questo ha messo in luce la debolezza fondamentale delle DAT: il loro valore dipende interamente dagli asset in treasury, non dai flussi di cassa operativi. Quando il prezzo delle crypto scende, la loro capitalizzazione, la capacità di finanziamento e la fiducia del mercato crollano simultaneamente.

Il CIO di Bitwise, Matt Hougan, ha recentemente sottolineato su Twitter che nei primi sei mesi di quest’anno i prezzi delle azioni DAT si sono mossi in modo molto sincronizzato, come un “indice crypto ad alta leva”; ma in futuro si vedrà una divergenza: “Le aziende che riusciranno ad aumentare costantemente la quantità di crypto per azione andranno a premio; quelle con scarsa capacità gestionale e struttura patrimoniale debole continueranno a essere scontate, fino a essere acquisite o liquidate.”

In altre parole, il periodo di boom collettivo delle DAT è finito, il settore sta entrando in una “fase di selezione”.

La verità dietro la divergenza: illusione di valutazione, mNAV e rischi nascosti

Il sistema di valutazione delle DAT si basa da sempre su un indicatore chiave: mNAV (market NAV)

Cioè: il valore contabile degli asset in treasury convertito per azione, confrontato con il prezzo delle azioni per vedere se la società è “scontata”.

Ma molte istituzioni del settore hanno chiaramente sottolineato:

mNAV crea una “falsa sensazione di sicurezza”.

Galaxy Digital, nel suo rapporto di luglio, ha evidenziato:

Il fatto che in bilancio ci siano molte crypto non significa che si possano vendere a quel prezzo. Soprattutto le treasury di altcoin, con bassa liquidità e alto slippage, la vendita stessa può causare un disastro di prezzo.

Animoca Brands ha sottolineato:

mNAV ignora completamente la struttura del debito delle DAT. Molte aziende dipendono da obbligazioni convertibili e PIPE, quindi anche se la treasury è grande, la parte realmente spettante agli azionisti viene costantemente diluita.

Breed VC avverte:

Le DAT senza un’attività principale vedranno le perdite operative erodere costantemente il valore della treasury: gli asset in bilancio sembrano brillanti, ma gli asset liberi reali diminuiscono anno dopo anno.

Il CIO di Bitwise, Matt Hougan, aggiunge:

I costi e i rischi delle DAT “crescono in modo composto nel tempo”, non sono statici.

Per gli investitori comuni, i problemi di mNAV possono essere riassunti in quattro punti:

-

Valore contabile ≠ valore realizzabile

-

Asset in treasury ≠ asset che gli azionisti possono ottenere

-

Debiti, diluizione e costi erodono la treasury

-

Eventi di governance e regolamentazione possono trasformare lo sconto in una trappola in un attimo

Quindi, mNAV può essere solo un punto di partenza, non l’“ancora di valore” delle DAT; il “rischio strutturale” è la questione centrale.

In altre parole, il settore DAT è costretto a “tornare alla logica operativa”: scala, flussi di cassa, governance e trasparenza stanno diventando nuove barriere competitive.

Come possono le DAT salvarsi?

Di fronte al crollo delle azioni e alle pressioni regolamentari, le DAT stanno tentando diverse strade di salvataggio.

Una delle azioni più comuni è la vendita diretta di parte degli asset in treasury per alleviare i debiti o mantenere le operazioni. Ad esempio, la giapponese Metaplanet, dopo il forte calo delle azioni in autunno, ha venduto parte delle sue posizioni in Bitcoin per pagare debiti a breve termine, fermando temporaneamente l’emorragia del prezzo delle azioni. Tuttavia, questa soluzione risolve solo il problema immediato, ma indebolisce la “narrazione della treasury” stessa, rendendo difficile recuperare la fiducia a lungo termine.

Al contrario, alcune aziende con maggiore forza finanziaria scelgono di seguire la strada di Strategy – continuando ad accumulare durante le correzioni. Strategy (ex MicroStrategy) nelle ultime due fasi di ribasso ha continuato ad acquistare BTC tramite obbligazioni convertibili, facendo aumentare la “quantità di crypto per azione” anche controcorrente, il che le ha permesso di essere tra le prime a tornare a premio nel rimbalzo del 2024–2025. Strategie simili sono state adottate anche da BitMine e altre DAT di grandi dimensioni, ma per le aziende piccole e medie questa strada richiede una forte capacità di finanziamento e ha costi di fallimento molto elevati.

Un’altra tendenza si avvicina di più al “salvataggio tramite trasformazione”. Alcune DAT legate al mining, come Core Scientific, Hut 8 e Iris Energy, stanno esternalizzando la loro potenza di calcolo o le capacità tecnologiche verso AI, nodi, servizi di clearing e custodia, per ridurre la dipendenza dal prezzo di una singola crypto. Stanno iniziando a passare da una “valutazione guidata dalla treasury” a una “valutazione guidata dai flussi di cassa”; sebbene la trasformazione sia ancora agli inizi, offre almeno un nuovo punto di narrazione per le azioni treasury.

Anche la pressione regolamentare sta cambiando il comportamento delle DAT. Quest’anno, la SEC statunitense ha richiesto a molte DAT di divulgare dettagliatamente i metodi di valutazione della treasury, la struttura delle obbligazioni convertibili e le disposizioni di audit. Sotto la spinta della regolamentazione, Strategy, BitMine e altre grandi DAT hanno iniziato a introdurre prove di treasury più frequenti, collaborando persino con le Big Four per audit in tempo reale. L’aumento della trasparenza comporta costi a breve termine, ma potrebbe essere l’unica strada per riconquistare la fiducia degli investitori in futuro.

In generale, la “autosalvezza” delle DAT sta seguendo tre strade molto diverse:

-

Le aziende che possono continuare a finanziare scelgono di aumentare le posizioni controcorrente, cercando di mantenere viva la narrazione della “treasury in crescita”;

-

Le aziende con competenze tecniche o risorse si stanno trasformando verso capacità operative, cercando di liberarsi dalla dipendenza dal prezzo delle crypto;

-

Le DAT piccole e medie, prive di flussi di cassa e canali di finanziamento, possono solo vendere asset per sopravvivere.

La logica operativa del settore è passata da “basta comprare crypto per salire” a una “competizione di forza reale su scala, trasparenza e capacità di governance”.

Le DAT che riusciranno davvero a superare i cicli futuri saranno probabilmente quelle che detengono asset core altamente liquidi, hanno attività stabili e capacità di acquisizione, e sono in grado di migliorare costantemente governance e disclosure.

Molte altre DAT piccole e medie, dopo aver perso liquidità, finanziamenti e narrazione, saranno infine eliminate tra la volatilità del mercato e il rafforzamento della regolamentazione.

Questo significa che, con la fine dell’era del boom, il settore DAT sta entrando in una vera e propria “corsa per la sopravvivenza” —

Chi sopravviverà? Bisogna contare su qualcosa oltre la treasury.

Autore: Seed.eth

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Non c'è da stupirsi che alla fine Buffett abbia puntato su Google

Google controlla l'intera catena. Non dipende da Nvidia e possiede una sovranità di potenza di calcolo efficiente e a basso costo.

Previsione del prezzo di Bitcoin: il recupero punta a $92K–$101K mentre il mercato si stabilizza