Prendere in prestito a breve termine per restituire a lungo termine: le banche centrali di Inghilterra e Giappone guidano l'abbandono dei titoli a lungo termine, puntando su una "scommessa sui tassi d'interesse" ad alta frequenza.

Se le aspettative non verranno soddisfatte, il governo dovrà affrontare rischi di perdita di controllo dei costi e di sostenibilità fiscale dovuti ai frequenti rinnovi.

Se le aspettative non verranno soddisfatte, il governo dovrà affrontare rischi di perdita di controllo dei costi e di sostenibilità fiscale dovuti ai frequenti rinnovi.

Scritto da: Zhang Yaqi

Fonte: Wallstreetcn

I governi delle principali economie mondiali stanno silenziosamente modificando le proprie strategie di debito, allontanandosi sempre più dalle tradizionali obbligazioni a lungo termine per abbracciare debiti a scadenza più breve.

A guidare questa tendenza sono il Regno Unito e il Giappone. Secondo quanto riportato, quest'anno il Regno Unito ha ridotto l'emissione di titoli di stato a lungo termine ai minimi storici e sta valutando di espandere il mercato dei titoli a brevissimo termine. Nel frattempo, dopo la vendita massiccia di obbligazioni a lungo termine in Giappone, anche il governo giapponese sta rispondendo alle richieste del mercato pianificando di aumentare l'emissione di debito a breve termine.

Dietro questo cambio di strategia vi è il graduale ritiro delle banche centrali dai programmi di acquisto di obbligazioni durati anni, che ha portato a una diminuzione della domanda di titoli a lungo termine e a un aumento dei costi di finanziamento per i governi. Di fronte a livelli di debito già elevati, i responsabili politici scelgono di emettere titoli a breve termine con rendimenti più bassi, ma che richiedono rinnovi più frequenti, sperando così di alleviare la pressione fiscale. Tuttavia, ciò equivale a scommettere su un futuro calo dei tassi di interesse.

Questa mossa non è un caso isolato. Gli Stati Uniti stanno facendo sempre più affidamento sui buoni del Tesoro a breve termine per finanziare il proprio deficit federale, e anche paesi come l'Australia hanno proposto politiche simili. L'indice Bloomberg Aggregate Bond mostra che la durata media delle obbligazioni governative globali è scesa ai livelli più bassi dal 2014. Tuttavia, Regno Unito e Giappone sono senza dubbio i due paesi in cui la domanda di debito a lungo termine è diminuita maggiormente e dove le politiche sono state modificate in modo più aggressivo.

Cambio della domanda, i compratori tradizionali si ritirano

Il motore principale di questo cambiamento globale è la variazione strutturale della domanda da parte dei compratori tradizionali di obbligazioni a lungo termine. La riduzione dei bilanci delle banche centrali ha aumentato i costi di finanziamento per i governi.

Nel Regno Unito, i piani pensionistici a reddito fisso, che per decenni sono stati acquirenti stabili di debito a lungo termine, stanno ora per lo più terminando, creando un enorme vuoto nella domanda di mercato. Il Giappone affronta una situazione simile: Takahiro Otsuka, senior fixed income strategist di Mitsubishi UFJ Morgan Stanley Securities, sottolinea che la domanda di obbligazioni ultra-long da parte di banche e compagnie di assicurazione sulla vita non è più quella di una volta. Inoltre, gli investitori sono preoccupati che il piano di stimolo economico di Sanae Takaichi, finanziato tramite un bilancio supplementare, possa portare a una pressione aggiuntiva sull'offerta di obbligazioni.

Le dinamiche di mercato stesse rendono il finanziamento a breve termine più attraente. Attualmente, il differenziale di rendimento tra obbligazioni a lungo e a breve termine si sta ampliando in modo significativo. Quest'anno, il rendimento dei titoli di stato britannici a 30 anni ha raggiunto il livello più alto dal 1998, con un premio rispetto ai titoli a 2 anni salito al massimo dal 2017. In Giappone, questo spread ha raggiunto il livello più alto almeno dal 2006.

L'enorme differenziale di rendimento rende l'emissione di debito a breve termine estremamente allettante dal punto di vista dei costi. I dati mostrano che, nell'anno fiscale in corso, si prevede che i titoli di stato britannici con durata inferiore a 7 anni rappresenteranno il 44% del totale delle nuove emissioni, con un aumento di quasi 20 punti percentuali rispetto all'anno fiscale 2015-16. In Giappone, si prevede che le obbligazioni con durata pari o inferiore a 5 anni rappresenteranno circa il 60% delle nuove emissioni nell'anno fiscale in corso, rispetto al 56% dell'anno fiscale 2015.

“Scommessa sui tassi” e rischio di sostenibilità fiscale

Tuttavia, accorciare in modo aggressivo la durata del debito equivale essenzialmente a scommettere che i rendimenti delle obbligazioni a lungo termine siano troppo alti e che in futuro scenderanno. Il rischio di questa strategia è che, se i tassi di interesse non dovessero scendere come previsto, o addirittura aumentassero, il governo si troverebbe ad affrontare una perdita di controllo dei costi durante i frequenti rinnovi del debito.

“Il rischio è che, se i tassi salgono, il tuo conto degli interessi aumenterà improvvisamente in modo significativo”, ha dichiarato Evelyne Gomez-Liechti, strategist di Mizuho International a Londra.

Hiroshi Namioka, chief strategist di T&D Asset Management, ha anche avvertito:

“Se la durata è solo di due anni, significa che il rifinanziamento deve essere molto frequente. Il continuo rinnovo di prestiti a breve termine solleva dubbi sulla sostenibilità fiscale e bisogna prestare attenzione a come ciò renderà più difficile prevedere le prospettive fiscali future.”

Sebbene anche gli Stati Uniti stiano aumentando l'emissione di buoni del Tesoro a breve termine, la situazione di mercato è significativamente diversa rispetto ad altri paesi. Alla fine di ottobre, i buoni del Tesoro a breve termine rappresentavano circa il 22% del totale del debito pubblico in essere negli Stati Uniti; secondo le previsioni di Citi, questa percentuale potrebbe salire al 26% entro la fine del 2027.

A differenza dei mercati britannico e giapponese, gli Stati Uniti dispongono di una domanda ampia e costante per questo tipo di attività a breve termine. Oltre 8 trilioni di dollari sono parcheggiati nei fondi del mercato monetario, il che consente al Tesoro USA di adattarsi in modo flessibile alla domanda di mercato. Il Segretario al Tesoro Scott Bessent ha dichiarato il mese scorso che il suo dipartimento sta “monitorando attentamente i potenziali cambiamenti strutturali a lungo termine nella domanda di specifiche tipologie di titoli del Tesoro USA” e risponderà di conseguenza.

Gennadiy Goldberg, responsabile della strategia sui tassi USA di TD Securities, ritiene che ciò consenta “al Tesoro di fare maggior affidamento sull'emissione di titoli a breve termine, alleviando così la pressione sui rendimenti a lungo termine, poiché possono posticipare i piani per aumentare le aste di obbligazioni a tasso fisso fino alla fine del 2026.”

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

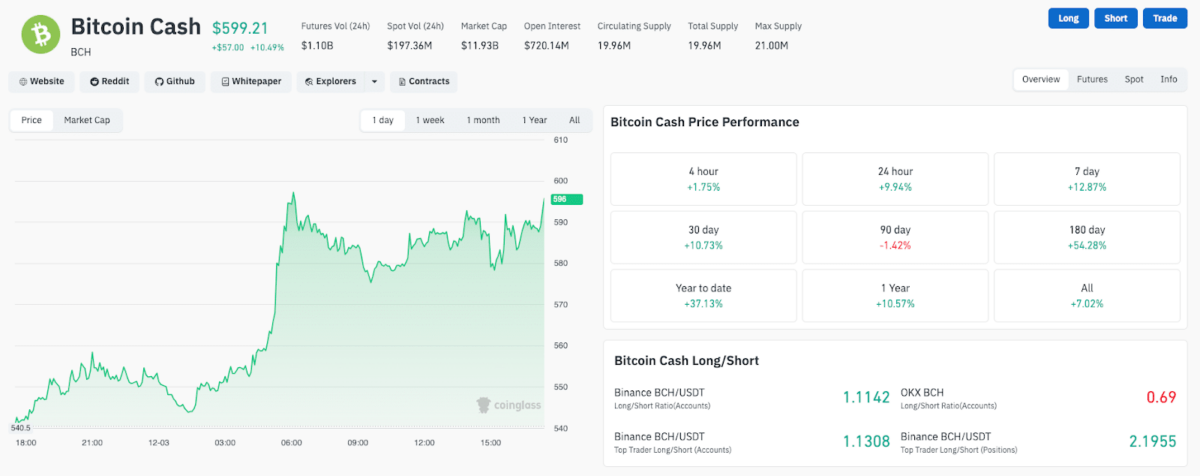

Analisi del prezzo di Bitcoin Cash: BCH guida i rialzi mentre i trader prendono profitto su Zcash (ZEC)

Bitcoin Cash guida il mercato delle criptovalute con un aumento del 24%, trainato dalla rotazione dei trader da Zcash e dall’attesa dell’approvazione dell’ETF spot di Grayscale.

Franklin Templeton lancia un ETF su Solana al NYSE con il ticker SOEZ

L'ETF Solana di Franklin Templeton debutta sulla NYSE Arca con il ticker "SOEZ", unendosi alla crescente adozione istituzionale di prodotti di investimento in SOL mentre il totale degli asset supera i 933 milioni di dollari.

Bitcoin torna a superare i 93.000 dollari mentre le liquidazioni di posizioni short e un rinnovato interesse istituzionale alimentano il rimbalzo in vista della riunione della Fed

Bitcoin è salito a oltre $93.000 grazie alle liquidazioni di posizioni short e ai costanti afflussi negli ETF, che hanno alimentato un forte rimbalzo. Tuttavia, gli analisti avvertono che la pressione sui miner, il comportamento misto delle whale e l'incertezza macroeconomica rendono i recenti guadagni vulnerabili nel caso in cui i flussi negli ETF o la liquidità dovessero indebolirsi.

Il Quotidiano: Il Regno Unito approva la legge sulla proprietà delle criptovalute, Firelight lancia il protocollo di staking XRP su Flare, il Bitcoin americano dei fratelli Trump crolla, e altro ancora

La Gran Bretagna ora riconosce legalmente gli asset digitali come una terza categoria di proprietà dopo che il Property (Digital Assets etc) Act 2025 ha ricevuto il Royal Assent dal Re Carlo III. Firelight Finance ha lanciato un protocollo di staking XRP su Flare che emette stXRP, un token liquido in stile restaking progettato per alimentare un modello di assicurazione DeFi una volta che le ricompense verranno attivate nella prossima fase di rollout.