La perdita annuale di decine di milioni di entrate genera controversie sulla governance, Aave Labs accusata di "tradire" la DAO

Il conflitto tra Aave Labs e Aave DAO riguardo all'integrazione del front-end e all'attribuzione delle commissioni, in sostanza, mette in discussione una questione fondamentale: chi dovrebbe controllare e distribuire il valore creato dal protocollo.

Titolo originale: Who Owns 'Aave': Aave Labs vs Aave DAO

Autore originale: Ignas, KOL crypto

Traduzione originale: Felix, PANews

Recentemente, Aave Labs e Aave DAO hanno avuto una discussione riguardo alla distribuzione delle commissioni derivanti dall'integrazione di CoWSwap, una questione che la comunità considera una potenziale crisi di governance DeFi. L'autore di questo articolo analizza la disputa da una prospettiva il più possibile neutrale; di seguito i dettagli.

Il 4 dicembre, il protocollo di lending Aave Labs ha migrato l'integrazione di swap predefinita della sua interfaccia front-end aave.com da ParaSwap a CoWSwap. Sembrerebbe solo un piccolo aggiornamento del prodotto, ma in realtà ha messo in luce contraddizioni profonde e di lunga data all'interno di Aave.

Questo conflitto non riguarda CoWSwap, le commissioni o l'esperienza utente, ma la questione della proprietà. Ovvero, chi controlla Aave, chi decide la distribuzione e chi beneficia del valore creato attorno al protocollo.

Nella configurazione precedente, la funzione di swap serviva principalmente a trattenere gli utenti:

Gli utenti potevano ristrutturare o scambiare asset senza lasciare l'interfaccia di Aave. È importante sottolineare che tutte le commissioni di referral o i profitti da slippage positivo venivano redistribuiti come entrate al tesoro di Aave DAO.

L'integrazione di CoWSwap ha cambiato questa situazione.

Secondo la documentazione di Aave, ora lo swap prevede una commissione di circa 15-25 basis point. Orbit, a nome di EzR3aL (nota: partecipante esperto alla governance e delegato indipendente di Aave DAO), ha indagato sulla destinazione di queste commissioni e ha concluso che non vanno più al tesoro della DAO, ma a un indirizzo controllato da Aave Labs.

“Supponendo che vengano trasferiti solo 200.000 dollari a settimana, la DAO perderebbe almeno 10 milioni di dollari all'anno.” — EzR3aL

Aave Labs ha tagliato unilateralmente la fonte di reddito della DAO trasferendola a una società privata?

Per anni, Aave ha funzionato senza intoppi perché, sebbene le responsabilità fossero poco chiare, gli interessi delle parti erano allineati.

· La DAO governa il protocollo

· Aave Labs costruisce l'interfaccia front-end

I fondi fluivano principalmente nella stessa direzione, quindi nessuno si preoccupava troppo delle definizioni.

Ora, però, questa tacita coordinazione sembra essersi rotta.

Come ha scritto Stani.eth, fondatore e CEO di Aave:

· “All'epoca, Aave Labs decise di donare alla DAO di Aave in quei casi (questi fondi avrebbero potuto anche essere restituiti agli utenti)”

Risposta di Aave Labs: “Protocollo e prodotto sono concetti diversi.”

Risposta di Aave Labs sul forum:

· “Questa interfaccia front-end è gestita da Aave Labs, completamente indipendente dalla gestione del protocollo e della DAO.”

· “Questa interfaccia front-end è un prodotto, non una componente del protocollo.”

Dal loro punto di vista, è normale. Gestire il front-end richiede fondi, la sicurezza richiede fondi, il supporto richiede fondi.

I profitti di Paraswap destinati alla DAO non erano una regola permanente. Non c'erano precedenti.

ACI (service provider per Aave DAO) e il suo fondatore Marc Zeller ritengono che sia una questione di responsabilità fiduciaria.

“Ogni service provider nella lista pagamenti della DAO di Aave ha un obbligo fiduciario verso la DAO, e quindi verso il massimo interesse dei detentori di token AAVE.” — Marc Zeller in un commento sul forum.

Secondo lui esisteva un tacito accordo: la DAO presta il brand e la proprietà intellettuale, e i profitti del front-end dovrebbero andare alla DAO. “Sembra che siamo stati tenuti all'oscuro, pensando che fosse scontato.”

Marc Zeller afferma inoltre che la DAO ha perso entrate e che le decisioni di routing potrebbero spostare il volume verso concorrenti, causando una perdita di circa il 10% delle entrate potenziali per Aave DAO.

Protocollo e prodotto

Aave Labs ha tracciato una linea netta tra protocollo e prodotto.

La DAO gestisce il protocollo e la sua economia on-chain. Aave Labs gestisce il front-end come prodotto indipendente con una propria visione.

Come spiega il fondatore di Aave in questo tweet:

· Il front-end di Aave Labs è un prodotto completamente basato sulla nostra visione, che sviluppiamo da oltre 8 anni, simile ad altre interfacce che utilizzano il protocollo Aave, come DeFi Saver.

· È del tutto ragionevole che Aave Labs tragga profitto dal proprio prodotto, soprattutto perché non tocca il protocollo stesso e, considerando l'incidente di sicurezza di ByBit, ciò garantisce un accesso sicuro al protocollo.

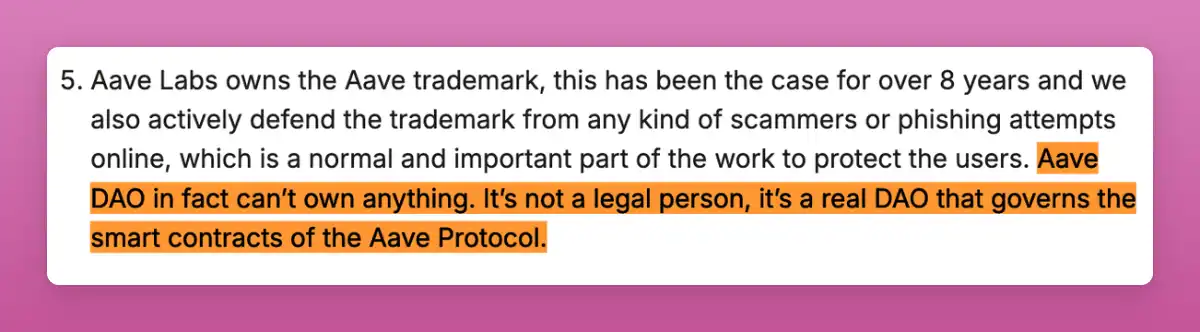

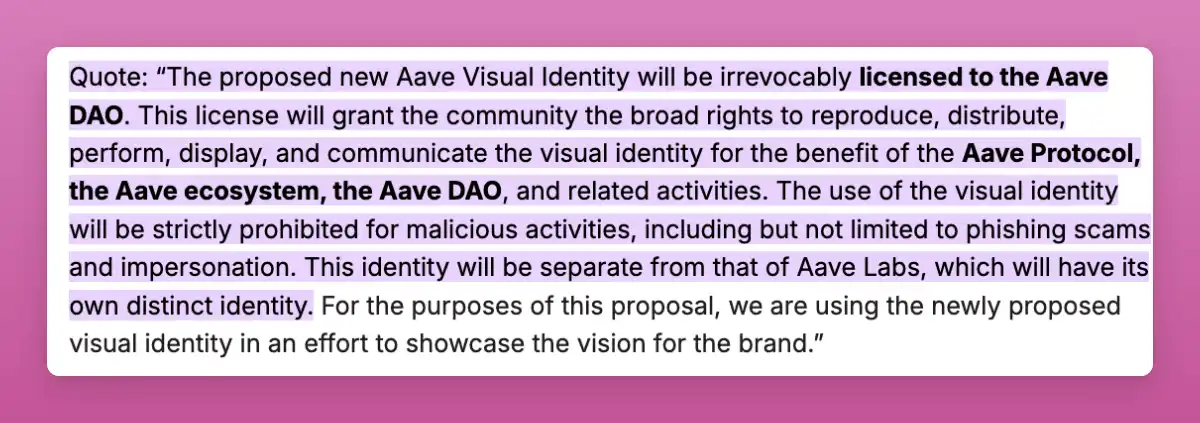

Aave DAO non possiede la proprietà intellettuale, perché la DAO non è un'entità legale e non può detenere o far valere marchi in tribunale.

La DAO gestisce gli smart contract e i parametri on-chain del protocollo Aave, ma non il brand stesso.

Tuttavia, la DAO ha ottenuto la licenza per utilizzare il brand e l'identità visiva di Aave per scopi legati al protocollo. In passato, le proposte di governance hanno esplicitamente concesso alla DAO ampi diritti per “utilizzare l'identità visiva per il protocollo Aave, l'ecosistema Aave e nell'interesse della DAO di Aave”.

Fonte: Aave

Come dice EzR3aL:

“La possibilità di applicare questa commissione deriva dal fatto che il brand Aave è ampiamente riconosciuto e accettato nell'ecosistema. Questo brand è stato ottenuto dalla DAO di Aave a caro prezzo.”

Il valore del brand Aave non deriva da un logo.

Il suo valore deriva da:

· La gestione prudente del rischio da parte della DAO

· I detentori di token che si assumono il rischio del protocollo

· La DAO che paga i service provider

· La sopravvivenza della DAO a molte crisi senza collassare

· La reputazione di sicurezza e affidabilità del protocollo

Questo è ciò che EzR3aL intende per “brand ottenuto a caro prezzo dalla DAO”.

Non è un costo in senso legale, ma in senso economico: investimenti di fondi, governance, rischio e tempo.

Non vi suona familiare?

Si torna alla questione simile tra Uniswap Labs e la Foundation riguardo alle commissioni del front-end di Uniswap. Alla fine, Uniswap ha riallineato gli interessi tra equity e detentori di token, eliminando completamente le commissioni del front-end.

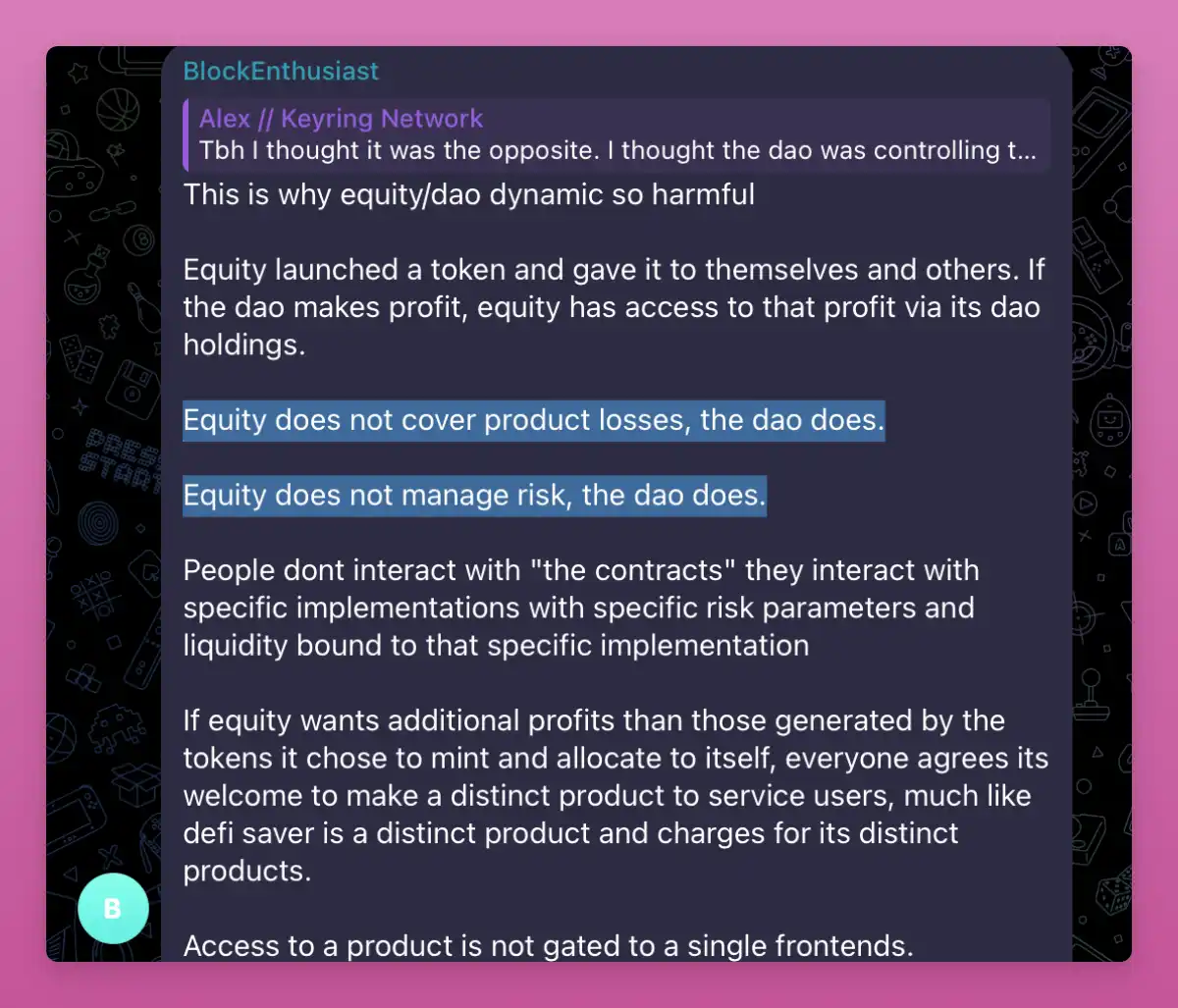

Questo è il motivo per cui la dinamica equity / DAO può essere dannosa (l'ho scoperto in una chat di gruppo TG).

Il contenuto dell'immagine sopra:

“L'Equity (parte azionaria) emette un token e lo distribuisce a sé stessa e ad altri. Se la DAO genera profitti, l'Equity può ottenerli tramite la quota di token che detiene nella DAO.

· Ma l'Equity non si assume le perdite del prodotto, che sono a carico della DAO.

· L'Equity non gestisce nemmeno il rischio, che è responsabilità della DAO.

Gli utenti non interagiscono direttamente con il “contratto”, ma con una versione specifica dell'implementazione, che ha parametri di rischio specifici e liquidità legata a quella particolare implementazione.

Se l'Equity vuole ottenere profitti extra oltre a quelli derivanti dai token che si è auto-assegnata, tutti concordano che può sviluppare un prodotto indipendente per fornire servizi agli utenti, proprio come DeFi Saver è un prodotto indipendente che addebita per i suoi servizi unici.

L'accesso a un prodotto non dovrebbe essere limitato a un solo front-end.”

Al momento della stesura, l'unico punto su cui Aave Labs concorda con i critici riguarda la comunicazione.

· Qui la critica ragionevole è sulla comunicazione. O meglio, sulla mancanza di comunicazione.

La situazione era già complessa, ora è peggiorata.

Aave Labs ha proposto Horizon come esempio esclusivo di RWA.

Inizialmente, la proposta includeva un elemento che ha immediatamente allarmato la DAO: un nuovo token con una quota di rendimento decrescente.

I rappresentanti delle varie fazioni (incluso l'autore) si sono opposti con forza, ritenendo che l'introduzione di un token indipendente avrebbe diluito il valore di AAVE e compromesso la coerenza.

Alla fine ha prevalso la DAO e Aave Labs è stata costretta a cedere. Il piano per il nuovo token è stato cancellato.

Ma ciò ha portato a una divisione ancora più profonda.

Nonostante le numerose preoccupazioni (una delle quali riguardava esplicitamente la chiara distinzione delle responsabilità tra Aave Labs e la DAO), Horizon è stato comunque lanciato. È stata la votazione più controversa mai vinta.

Ho votato contro il deployment, sostenendo la necessità di un accordo amichevole per evitare escalation future. Ed è proprio ciò che sta accadendo ora. Le questioni economiche sono rapidamente diventate il fulcro del conflitto.

Secondo i dati citati da Marc Zeller, finora Horizon ha generato circa 100.000 dollari di entrate totali, mentre Aave DAO ha investito 500.000 dollari in incentivi, portando il patrimonio netto a circa -400.000 dollari.

E questo senza considerare altri fattori.

Marc sottolinea inoltre che decine di milioni di GHO sono stati investiti in Horizon, ma i rendimenti sono inferiori al costo necessario per mantenere il peg di GHO.

Se si considerano questi costi opportunità, la situazione economica reale della DAO potrebbe essere ancora peggiore.

Questo ha portato ACI a sollevare una questione che va oltre Horizon stesso:

Se un progetto finanziato dalla DAO non genera benefici economici diretti, è tutto qui?

Oppure esistono benefici aggiuntivi, commissioni di integrazione o accordi off-chain che i detentori di token non vedono?

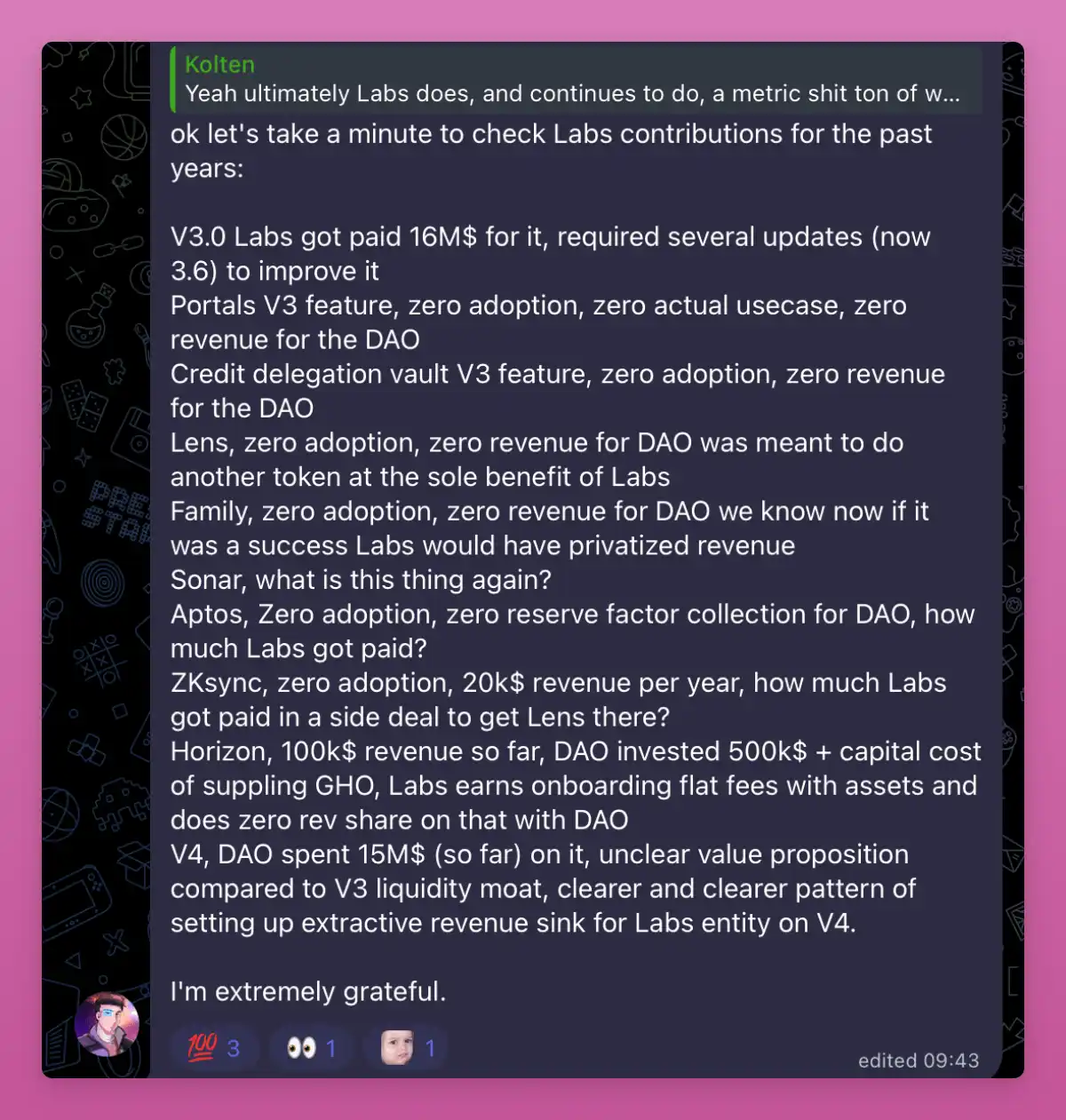

Negli anni, diverse implementazioni e piani proposti da Labs hanno portato la DAO a sostenere costi superiori ai benefici.

Pochi giorni dopo che Aave Labs ha presentato una proposta alla DAO per il deployment di Aave V3 su MegaETH, è iniziata la discussione.

In cambio, “Aave Labs riceverà 30 milioni di punti da MegaETH”.

Successivamente, “questi punti potrebbero essere distribuiti come incentivi nel mercato Aave V3 MegaETH secondo la strategia GTM della DAO di Aave”.

Il problema è che, quando un prodotto è gestito da un'entità privata e utilizza asset supportati dalla DAO, la trasparenza è fondamentale e bisogna garantire che gli incentivi siano distribuiti come concordato.

Fonte: Aave

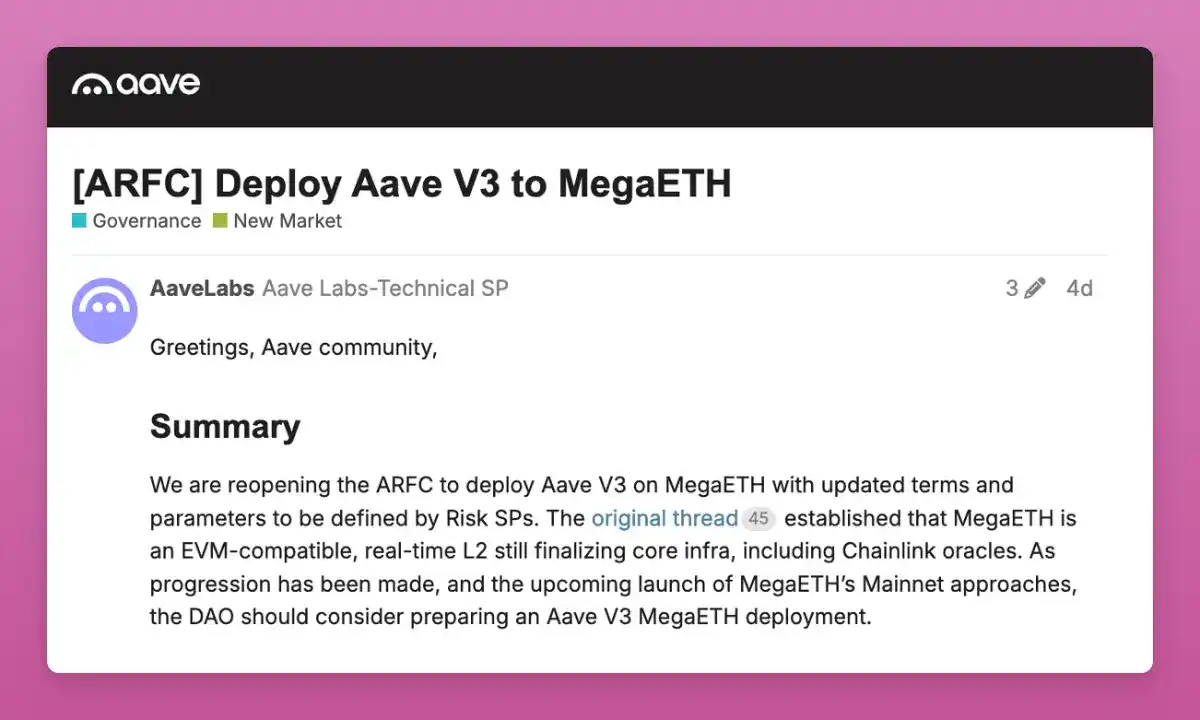

Un altro motivo per cui questa proposta ha sorpreso:

Aave DAO collabora con diversi service provider, in particolare ACI, che già a marzo aveva proposto il deployment su MegaETH. La discussione è ancora in corso.

Fonte: Aave

Come ha commentato Marc sul forum:

“Durante la discussione, siamo rimasti molto sorpresi nel vedere che Aave Labs ha deciso di ignorare tutti i precedenti e i progressi in corso, contattando direttamente MegaETH. L'abbiamo scoperto solo quando la proposta è stata pubblicata sul forum.”

Tesoro

Un'altra parte della disputa riguarda i Vault di Aave.

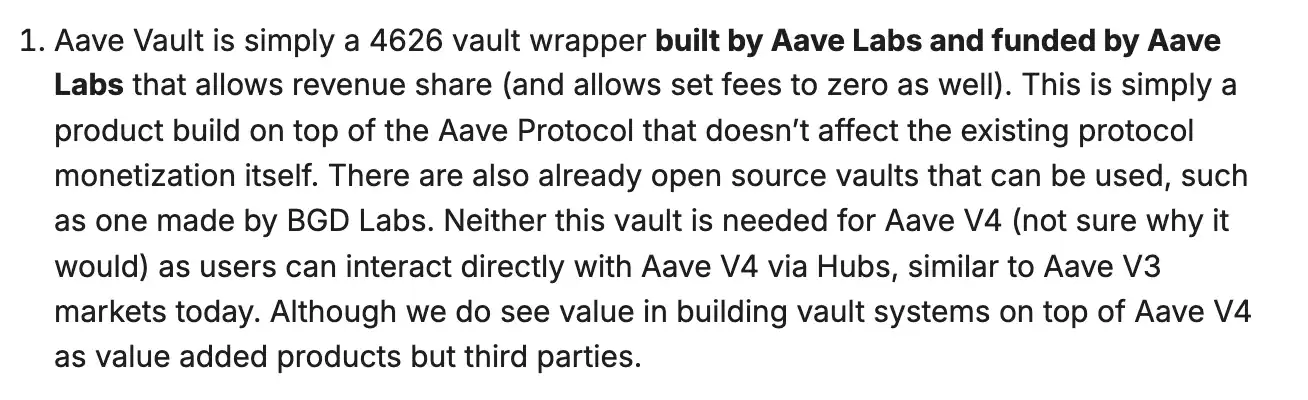

I Vault di Aave sono prodotti applicativi costruiti e finanziati da Aave Labs. Tecnicamente, sono wrapper ERC-4626 costruiti sopra il protocollo Aave, che astraggono la gestione delle posizioni per gli utenti.

Stani lo ha spiegato molto chiaramente:

“I Vault di Aave sono solo wrapper 4626 costruiti e finanziati da Aave Labs.”

Dal punto di vista di Aave Labs, ciò non dovrebbe essere controverso.

I Vault non sono componenti del protocollo. Non influenzano la redditività del protocollo.

Sono opzionali: gli utenti possono sempre interagire direttamente con i mercati Aave o utilizzare Vault di terze parti.

· “Per Aave V4, questo Vault non è necessario... Gli utenti possono interagire direttamente con Aave V4 tramite Hubs.”

E poiché i Vault sono prodotti, Aave Labs ritiene di avere il diritto di trarne profitto.

· “Aave Labs può trarre profitto dai suoi prodotti, soprattutto perché non coinvolgono il protocollo stesso.”

Perché allora i Vault sono coinvolti in questa disputa?

La ragione sta nel canale di distribuzione.

Se i Vault diventano l'esperienza utente predefinita di Aave V4, un prodotto di proprietà di Labs e con il brand Aave potrebbe diventare il ponte tra utenti e protocollo, addebitando commissioni sulle transazioni facendo leva sulla reputazione, liquidità e fiducia accumulate dalla DAO.

Nonostante l'aumento dell'adozione dei prodotti Aave, il token AAVE ne risentirebbe comunque.

Ancora una volta, l'autore ritiene che questa questione sia della stessa natura della disputa tra Uniswap Labs e la Foundation riguardo al prodotto front-end.

In sintesi, CowSwap, Horizon, MegaETH e i Vault di Aave affrontano tutti lo stesso problema.

Aave Labs si vede come costruttore indipendente, gestendo un prodotto soggettivo sopra un protocollo neutrale.

La DAO percepisce sempre più che il valore del protocollo viene monetizzato al di fuori del suo controllo diretto.

Aave DAO non possiede la proprietà intellettuale, ma ha ottenuto l'autorizzazione a utilizzare il brand e l'identità visiva di Aave per scopi legati al protocollo.

Questa disputa è cruciale perché la prossima versione Aave v4 mira esplicitamente a spostare la complessità dall'utente agli strati di astrazione.

Più routing, più automazione e più prodotti tra l'utente e il protocollo core.

Più astrazione significa più controllo sull'esperienza utente, e il controllo dell'esperienza utente è la chiave per la creazione/estrazione di valore.

Questo articolo cerca di mantenere la neutralità. Tuttavia, si spera che si possa raggiungere un consenso sulla cattura del valore per i detentori di token $AAVE.

L'autore auspica un consenso che sia vantaggioso non solo per Aave, ma anche perché Aave rappresenta un importante precedente su come equity e token possano coesistere.

Uniswap Labs ha già completato questo processo, ottenendo infine un risultato favorevole ai detentori di $UNI.

Anche Aave dovrebbe fare lo stesso.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Portafoglio Passkey: il momento "Tesla" dei portafogli crypto

La vera rivoluzione non consiste in una migliore protezione delle chiavi, ma nel renderle impossibili da rubare. Benvenuti nell’era dei portafogli Passkey.

Le criptovalute salgono: i principali sblocchi influenzano le dinamiche di mercato a breve termine

In sintesi, il mercato delle criptovalute prevede sblocchi su larga scala, con un valore di mercato totale superiore a 309 milioni di dollari. Sblocchi significativi di tipo cliff coinvolgono ZK e ZRO, influenzando le dinamiche di mercato. RAIN, SOL, TRUMP e WLD evidenziano sblocchi lineari notevoli nello stesso periodo.