Le banche digitali hanno da tempo smesso di guadagnare dal settore bancario; la vera miniera d’oro si trova nelle stablecoin e nella verifica dell’identità

La scala degli utenti non equivale alla redditività; stabilità e identità sono il fulcro delle banche digitali.

Titolo originale: Neobanks Are No Longer About Banking

Autore originale: Vaidik Mandloi, Token Dispatch

Traduzione originale: Chopper, Foresight News

Dove fluisce il vero valore per le banche digitali?

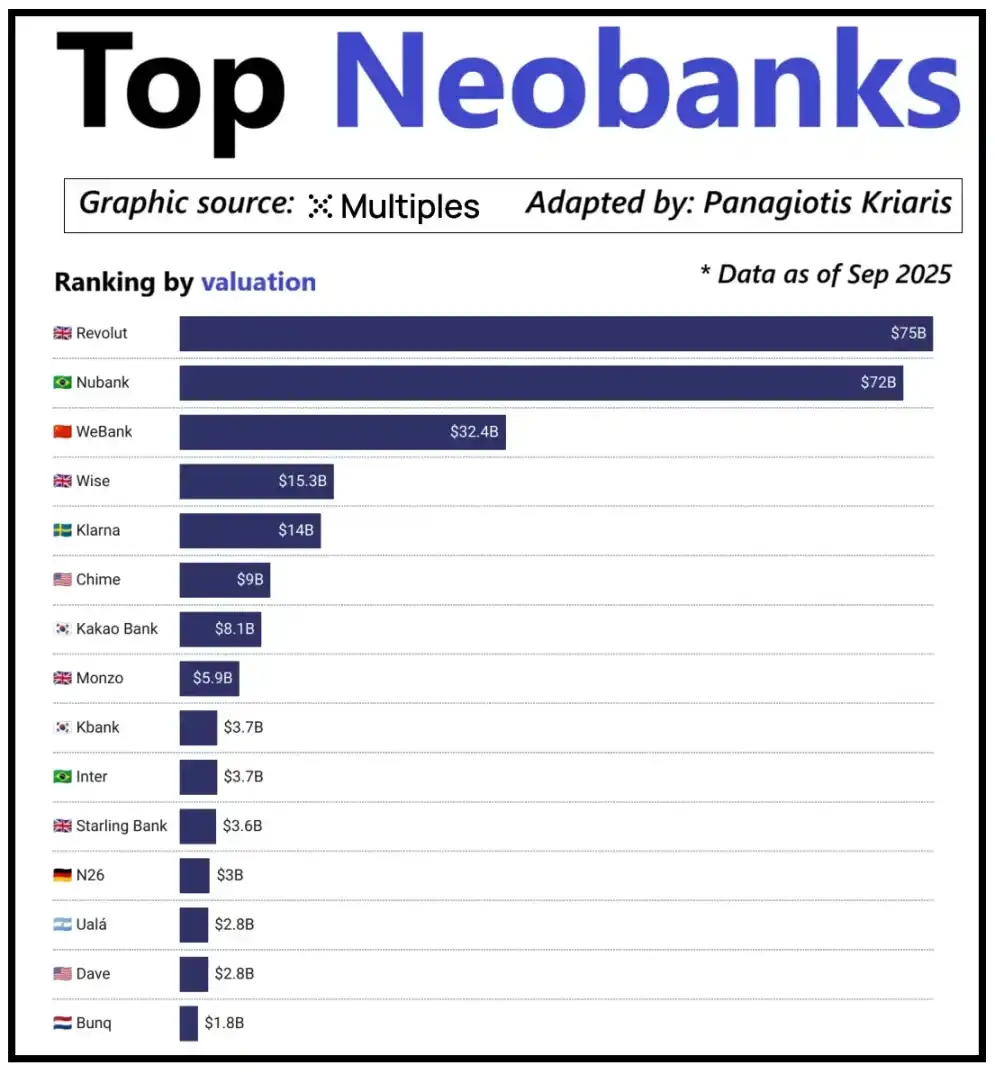

Osservando le principali banche digitali a livello globale, la loro valutazione non dipende solo dalla base utenti, ma dalla capacità di generare ricavi per utente. Un esempio lampante è la banca digitale Revolut: pur avendo meno utenti rispetto alla banca digitale brasiliana Nubank, la sua valutazione la supera. Il motivo risiede nei flussi di ricavi diversificati di Revolut, che coprono aree come il trading valutario, il trading azionario, la gestione patrimoniale e i servizi di abbonamento premium. Al contrario, l'espansione del business di Nubank si basa principalmente sul credito e sui ricavi da interessi, piuttosto che sulle commissioni delle carte bancarie. La cinese WeBank ha invece seguito una strada differente, raggiungendo la crescita attraverso un controllo dei costi estremo e una profonda integrazione nell'ecosistema Tencent.

Valutazione delle principali banche digitali emergenti

Attualmente, anche le banche digitali cripto stanno raggiungendo un punto di svolta simile. La combinazione "wallet + carta bancaria" non può più essere considerata un modello di business, poiché qualsiasi istituzione può facilmente lanciare tali servizi. Il vantaggio competitivo di una piattaforma risiede nel percorso di monetizzazione centrale scelto: alcune piattaforme guadagnano dagli interessi sui saldi dei conti degli utenti; altre si affidano al volume delle transazioni di pagamento in stablecoin per il profitto; poche piattaforme puntano il loro potenziale di crescita sull'emissione e gestione di stablecoin, poiché questa rappresenta la fonte di reddito più stabile e prevedibile sul mercato.

Questo spiega anche perché l'importanza della corsa alle stablecoin sta diventando sempre più evidente. Per le stablecoin garantite da riserve, il profitto principale deriva dagli interessi generati dagli investimenti delle riserve, ovvero dal collocamento delle riserve in titoli di stato a breve termine o equivalenti in contanti. Questo reddito appartiene all'emittente della stablecoin e non semplicemente a una banca digitale che offre la funzione di detenzione e spesa della stablecoin. Questo modello di profitto non è esclusivo del settore cripto: nella finanza tradizionale, anche le banche digitali non possono guadagnare interessi dai depositi degli utenti, e sono le banche che detengono effettivamente i fondi in custodia a beneficiare di questi introiti. Con l'avvento delle stablecoin, il modello di "separazione della proprietà del reddito" è diventato più trasparente e centralizzato: le entità che detengono titoli di stato a breve termine e equivalenti in contanti guadagnano dagli interessi, mentre le applicazioni rivolte ai consumatori si occupano principalmente dell'acquisizione utenti e dell'ottimizzazione dell'esperienza prodotto.

Con l'espansione dell'adozione delle stablecoin, emerge gradualmente una contraddizione: le piattaforme applicative che si occupano di acquisizione utenti, matching delle transazioni e costruzione della fiducia spesso non possono trarre profitto dalle riserve sottostanti. Questo divario di valore sta spingendo le aziende a integrarsi verticalmente in aree specifiche, abbandonando la semplice posizione di strumento frontend per avvicinarsi al controllo diretto della custodia e gestione dei fondi al centro.

È proprio per questo motivo che aziende come Stripe e Circle hanno intensificato i loro sforzi nell'ecosistema stablecoin. Non si accontentano più di rimanere al livello della distribuzione, ma si stanno espandendo nella gestione dei regolamenti e delle riserve, poiché questa è la parte più redditizia dell'intero sistema. Ad esempio, Stripe ha lanciato la propria blockchain dedicata chiamata Tempo, progettata specificamente per trasferimenti di stablecoin istantanei e a basso costo. Invece di affidarsi a blockchain pubbliche esistenti come Ethereum o Solana, Stripe ha costruito il proprio canale di transazione per controllare il processo di regolamento, la tariffazione delle commissioni e la capacità di throughput delle transazioni, tutti elementi che si traducono direttamente in migliori benefici economici.

Anche Circle ha adottato una strategia simile creando una rete di regolamento dedicata, Arc, per USDC. Attraverso Arc, i trasferimenti interistituzionali di USDC possono essere completati in tempo reale senza causare congestione sulle reti blockchain pubbliche o richiedere commissioni elevate. Fondamentalmente, Circle ha costruito un sistema backend indipendente per USDC tramite Arc, non più vincolato da infrastrutture esterne.

La protezione della privacy è un altro importante motore di questa strategia. Come ha illustrato Prathik nell'articolo "Reshaping Blockchain Brilliance", le blockchain pubbliche registrano ogni trasferimento di stablecoin su un registro pubblico e trasparente. Sebbene questa caratteristica sia adatta a un sistema finanziario aperto, presenta svantaggi in scenari commerciali come pagamenti salariali, transazioni con fornitori e gestione di asset finanziari, dove importi, controparti e modelli di pagamento sono informazioni sensibili.

In pratica, l'elevata trasparenza delle blockchain pubbliche consente a terzi di ricostruire facilmente la situazione finanziaria interna di un'azienda tramite explorer blockchain e strumenti di analisi on-chain. La rete Arc consente ai trasferimenti interistituzionali di USDC di essere regolati off-chain, preservando i vantaggi del regolamento rapido delle stablecoin e garantendo la riservatezza delle informazioni sulle transazioni.

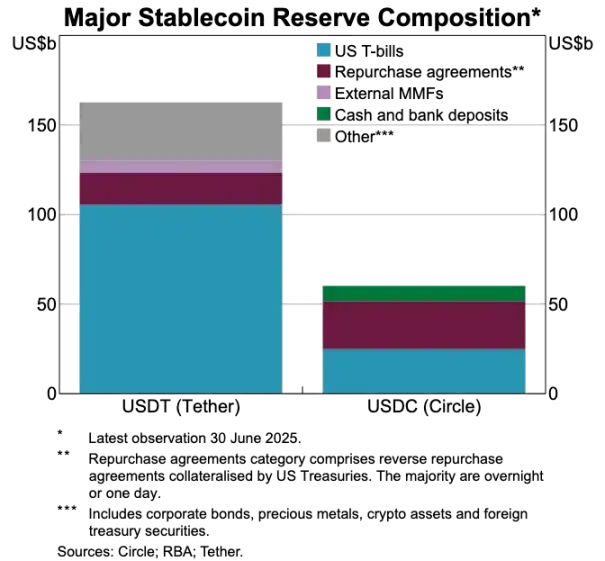

Confronto tra le riserve di asset di USDT e USDC

Le stablecoin stanno sconvolgendo il vecchio sistema dei pagamenti

Se le stablecoin rappresentano il nucleo del valore, il sistema di pagamento tradizionale appare sempre più obsoleto. L'attuale processo di pagamento coinvolge molteplici intermediari: il gateway ricevente gestisce la raccolta dei fondi, il processore di pagamento completa l'instradamento della transazione, il circuito della carta autorizza la transazione e le banche che detengono i conti delle parti regolano infine la transazione. Ogni passaggio comporta costi e provoca ritardi nelle transazioni.

Le stablecoin, invece, bypassano completamente questa lunga catena. I trasferimenti di stablecoin non si basano su circuiti di carte o acquirer, né richiedono l'attesa di finestre di regolamento batch; si basano invece sulla rete sottostante per trasferimenti diretti peer-to-peer. Questa caratteristica ha un impatto profondo sulle banche digitali perché modifica radicalmente le aspettative degli utenti sull'esperienza: se gli utenti possono trasferire fondi istantaneamente su altre piattaforme, non tollereranno mai il processo di trasferimento lento e costoso all'interno di una banca digitale. Le banche digitali devono quindi integrare profondamente i canali di transazione in stablecoin o rischiano di diventare l'anello meno efficiente dell'intera catena di pagamento.

Questo cambiamento rimodella anche il modello di business delle banche digitali. Nel sistema tradizionale, le banche digitali potevano generare ricavi stabili tramite le transazioni con carta, poiché la rete di pagamento controllava strettamente il flusso delle transazioni. Tuttavia, nel nuovo sistema dominato dalle stablecoin, questo margine di profitto si è notevolmente ridotto: i trasferimenti peer-to-peer in stablecoin non prevedono commissioni, e le banche digitali che si affidano solo alle spese con carta per i ricavi si trovano su una pista competitiva completamente priva di commissioni.

Pertanto, il ruolo delle banche digitali sta passando da emittenti di carte a layer di instradamento dei pagamenti. Con il passaggio dai pagamenti con carta bancaria ai trasferimenti diretti in stablecoin, le banche digitali devono diventare nodi centrali per la circolazione delle transazioni in stablecoin. Le banche digitali che sapranno gestire efficientemente i flussi di transazioni in stablecoin domineranno il mercato, perché una volta che gli utenti le vedranno come canale predefinito per i trasferimenti di fondi, sarà difficile passare ad altre piattaforme.

La verifica dell'identità sta diventando il nuovo vettore degli account di nuova generazione

Se da un lato le stablecoin rendono i pagamenti più rapidi ed economici, dall'altro emerge gradualmente un collo di bottiglia altrettanto importante: la verifica dell'identità. Nel sistema finanziario tradizionale, la verifica dell'identità è un processo autonomo: le banche raccolgono i documenti degli utenti, archiviano le informazioni e conducono audit in background. Tuttavia, nello scenario dei trasferimenti istantanei tramite wallet, ogni transazione si basa su un sistema di verifica dell'identità affidabile; senza tale sistema, controlli di conformità, anti-frode e persino la gestione dei permessi di base diventano impossibili.

Pertanto, le funzioni di verifica dell'identità e di pagamento si stanno rapidamente fondendo. Il mercato si sta gradualmente allontanando dai processi KYC separati su varie piattaforme verso un sistema di identità di autenticazione portatile, utilizzabile tra servizi, paesi e piattaforme.

Questa trasformazione si sta realizzando in Europa, dove il portafoglio di identità digitale dell'Unione Europea è entrato nella fase di implementazione. L'UE non richiede più a ogni banca o applicazione di effettuare autonomamente la verifica dell'identità, ma ha creato un portafoglio di identità unificato sostenuto dal governo, utilizzabile da tutti i residenti e le imprese. Questo wallet non serve solo per l'archiviazione dell'identità, ma trasporta anche diverse credenziali autenticate (età, prova di residenza, qualifiche di licenza, informazioni fiscali, ecc.), supporta le firme elettroniche degli utenti e ha funzioni di pagamento integrate. Gli utenti possono completare la verifica dell'identità, condividere informazioni su richiesta e operazioni di pagamento in un unico processo, realizzando un'integrazione end-to-end senza soluzione di continuità.

Se il Digital Identity Wallet dell'UE verrà implementato con successo, l'intera architettura del settore bancario europeo sarà ristrutturata: l'autenticazione dell'identità sostituirà i conti bancari come punto di ingresso centrale per i servizi finanziari. Questo renderà l'autenticazione dell'identità un bene pubblico e la distinzione tra banche tradizionali e digitali si indebolirà, a meno che non riescano a sviluppare servizi a valore aggiunto basati su questo sistema di identità affidabile.

Anche il settore cripto si sta muovendo nella stessa direzione. Esperimenti di autenticazione dell'identità on-chain sono stati condotti per molti anni e, sebbene attualmente non esista una soluzione perfetta, tutte le esplorazioni puntano allo stesso obiettivo: fornire agli utenti un modo per autenticare la propria identità, consentendo loro di dimostrare la propria identità o fatti rilevanti senza limitare le informazioni a una singola piattaforma.

Ecco alcuni esempi tipici:

· Worldcoin: costruire un sistema di verifica dell'identità su scala globale che verifichi la reale identità umana degli utenti senza compromettere la privacy.

· Gitcoin Passport: integrare molteplici reputazioni e credenziali di verifica per ridurre il rischio di attacchi Sybil durante i processi di voto di governance e distribuzione dei premi.

· Polygon ID, zkPass e framework ZK-proof: supportare gli utenti nel dimostrare fatti specifici senza rivelare i dati sottostanti.

· Ethereum Name Service (ENS) + credenziali off-chain: consentire ai wallet cripto non solo di mostrare i saldi degli asset, ma anche di associare le identità sociali degli utenti e gli attributi di autenticazione.

L'obiettivo della maggior parte dei progetti di autenticazione dell'identità cripto è lo stesso: permettere agli utenti di dimostrare autonomamente la propria identità o fatti rilevanti, e che le informazioni di identità non siano vincolate a una singola piattaforma. Questo è in linea con la visione dell'UE di un portafoglio di identità digitale: una credenziale di identità che può circolare liberamente con l'utente tra diverse applicazioni senza la necessità di ripetute verifiche.

Questa tendenza cambierà anche il modello operativo delle banche digitali. Oggi, le banche digitali vedono l'autenticazione dell'identità come un meccanismo di controllo centrale: registrazione degli utenti, supervisione della piattaforma, fino a formare un account subordinato alla piattaforma. Tuttavia, quando l'autenticazione dell'identità diventa una credenziale che gli utenti possono portare autonomamente, il ruolo delle banche digitali si trasformerà in fornitori di servizi che accedono a questo sistema di identità affidabile. Questo semplificherà il processo di onboarding degli utenti, ridurrà i costi di conformità, minimizzerà le verifiche ridondanti e permetterà ai wallet cripto di sostituire i conti bancari come contenitore principale per asset e identità degli utenti.

Prospettive sulle tendenze di sviluppo future

In sintesi, i precedenti elementi centrali del sistema bancario digitale stanno gradualmente perdendo competitività: la scala degli utenti non è più un fossato, le carte bancarie non sono più un fossato, e nemmeno una semplice interfaccia utente è più un fossato. La vera barriera competitiva differenziante si trova in tre dimensioni: i prodotti redditizi scelti dalle banche digitali, i canali di trasferimento fondi su cui fanno affidamento e il sistema di autenticazione dell'identità a cui accedono. Inoltre, tutte le altre funzioni tenderanno gradualmente a convergere e la sostituibilità diventerà sempre più forte.

Le future banche digitali di successo non saranno una versione leggera delle banche tradizionali, ma sistemi finanziari wallet-first. Si ancoreranno a un motore di profitto centrale, che determinerà direttamente il margine di profitto e il fossato competitivo della piattaforma. In generale, i motori di profitto centrali possono essere suddivisi in tre tipologie:

Banca digitale guidata dagli interessi

Il vantaggio competitivo principale di queste piattaforme è diventare il canale preferito dagli utenti per detenere stablecoin. Finché riescono ad attrarre un grande saldo utenti, la piattaforma può guadagnare tramite meccanismi come interessi sulle stablecoin garantite da riserve, ricompense on-chain, staking e re-staking, senza dipendere da una vasta base utenti. Il loro vantaggio risiede nel fatto che la redditività della detenzione di asset è molto più alta rispetto alla circolazione degli asset. Queste banche digitali possono sembrare applicazioni orientate al consumatore, ma in realtà sono moderne piattaforme di risparmio travestite da wallet, con il vantaggio competitivo centrale di offrire agli utenti un'esperienza di risparmio in stablecoin senza soluzione di continuità.

Banca digitale guidata dal flusso dei pagamenti

La proposta di valore di queste piattaforme deriva dal volume delle transazioni. Diventeranno il canale principale per gli utenti che vogliono transare con stablecoin, integrando profondamente l'elaborazione dei pagamenti, i commercianti, il cambio fiat-cripto e i canali di pagamento transfrontalieri. Il loro modello di profitto è simile a quello dei giganti globali dei pagamenti, dove il profitto per transazione è minimo, ma una volta diventato il canale preferito dagli utenti per i trasferimenti di fondi, possono accumulare notevoli ricavi grazie all'elevato volume di transazioni. Il loro fossato è l'abitudine degli utenti e l'affidabilità del servizio, diventando la scelta predefinita quando gli utenti devono trasferire fondi.

Banca digitale guidata dall'infrastruttura stablecoin

Questa è la pista più profonda e potenzialmente più redditizia. Queste banche digitali non sono solo canali per la circolazione delle stablecoin, ma mirano anche a controllare l'autorità di emissione delle stablecoin o almeno la loro infrastruttura sottostante, con un ambito di business che copre aspetti chiave come emissione, rimborso, gestione delle riserve e regolamento delle stablecoin. Il potenziale di profitto in quest'area è il più consistente, poiché il controllo delle riserve determina direttamente l'attribuzione dei profitti. Queste banche digitali integrano le funzioni lato consumatore con ambizioni infrastrutturali, evolvendosi verso una rete finanziaria completa piuttosto che semplici applicazioni.

In breve, le banche digitali guidate dagli interessi guadagnano dai depositi degli utenti, quelle guidate dal flusso dei pagamenti guadagnano dai trasferimenti degli utenti, e quelle guidate dall'infrastruttura possono trarre profitto in modo sostenibile da qualsiasi azione dell'utente.

Prevedo che il mercato si differenzierà in due grandi campi: il primo composto da piattaforme applicative orientate al consumatore che integrano principalmente infrastrutture esistenti, con prodotti semplici e user-friendly ma costi di conversione utenti estremamente bassi; il secondo si sposterà verso le aree centrali di aggregazione del valore, concentrandosi su emissione di stablecoin, instradamento delle transazioni, regolamento e integrazione dell'autenticazione dell'identità.

Il posizionamento di questi ultimi non sarà più limitato alle applicazioni, ma saranno fornitori di servizi infrastrutturali travestiti da entità rivolte ai consumatori. Mostrano un'adesione utente estremamente elevata mentre diventano silenziosamente i sistemi centrali per i trasferimenti di fondi on-chain.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

XRP scende sotto i $2 nonostante afflussi di $1B in ETF: quanto può ancora scendere il prezzo?

Oltre al trading, una panoramica dei nuovi progetti di punta e degli aggiornamenti importanti nell'ecosistema Solana

La conferenza Solana Breakpoint 2025 è stata davvero entusiasmante.

Panoramica dei 33 progetti vincitori dell'hackathon Solana Breakpoint 2025

Oltre 9.000 partecipanti hanno formato squadre e presentato 1.576 progetti; in totale, 33 progetti sono stati premiati, tutti considerati come progetti seminali del settore selezionati tra centinaia.

WEEX Labs: Il prossimo capitolo delle Memecoin, l’era dei flash

Nell'era delle mode lampo, le Memecoin hanno già iniziato a trasformarsi da uno "scherzo" a un "indice culturale".