Promuovono Ethereum all'esterno, ma i loro rapporti interni sono ribassisti: il team di Tom Lee è ancora affidabile?

Titolo originale: "Promuovere pubblicamente Ethereum, ma essere ribassisti nei report interni: il team di Tom Lee è ancora affidabile?"

Fonte originale: Wu Blockchain

Se dovessimo scegliere una figura rappresentativa per la narrativa rialzista su Ethereum nel 2025, il presidente di BitMine, società di tesoreria Ethereum, e co-fondatore e Chief Investment Officer di Fundstrat, Tom Lee, sarebbe spesso messo in primo piano. In numerosi interventi pubblici, ha ripetutamente sottolineato che ETH è sottovalutato; durante la Binance Blockchain Week del 4 dicembre, ha affermato che Ethereum a 3000 dollari è "gravemente sottovalutato" e ha persino fissato un obiettivo ambizioso di 15.000 dollari per ETH entro la fine del 2025. Proveniente da Wall Street, soprannominato "il mago di Wall Street", Tom Lee è un esperto di strategie molto attivo nei media e nei roadshow istituzionali, e le sue opinioni sono spesso considerate un indicatore del sentiment di mercato.

Tuttavia, quando il mercato sposta l'attenzione dai riflettori ai documenti interni dell'istituzione, il quadro cambia: nell'ultimo outlook strategico 2026 di Fundstrat, fondato da Tom Lee e rivolto ai clienti abbonati, viene data una visione opposta. La previsione di base suggerisce che nella prima metà del 2026 gli asset crypto potrebbero subire un significativo ritracciamento, con ETH in un range obiettivo di 1800–2000 dollari. Questa differenza tra "ottimismo pubblico" e "pessimismo interno" ha portato Tom Lee e la sua istituzione al centro del dibattito.

Previsioni e opinioni chiave del report Fundstrat "2026 Crypto Outlook"

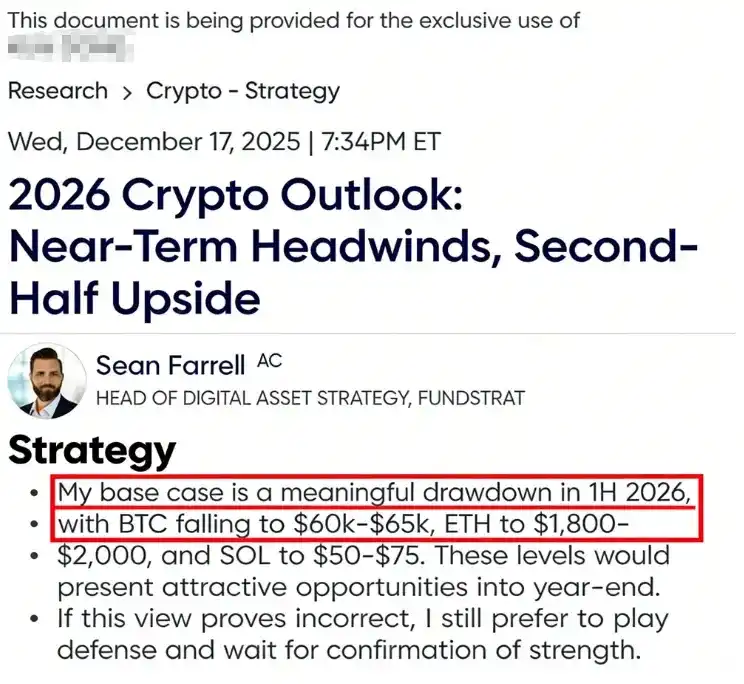

Il report è stato redatto dall’analista Sean Farrell, responsabile della ricerca sugli asset digitali di Fundstrat, attualmente a capo della strategia per gli asset digitali, con focus su ricerche strategiche e opinioni relative al mercato crypto e alla blockchain. Il report è rivolto principalmente ai clienti abbonati interni, con un costo mensile di 249 dollari.

Il report delinea per i clienti interni una previsione di mercato a breve termine molto diversa dal discorso pubblico, prevedendo un significativo ritracciamento nella prima metà del 2026: Bitcoin potrebbe scendere a 60.000–65.000 dollari, Ethereum a 1800–2000 dollari, Solana a 50–75 dollari, e afferma che queste aree di ritracciamento rappresenteranno buone opportunità per posizioni long. Se il mercato non dovesse correggere come previsto, il team preferisce mantenere una strategia difensiva, aspettando segnali di rafforzamento del trend prima di rientrare.

Il report spiega che questo scenario pessimista non rappresenta un passaggio a un mercato orso di lungo termine, ma una misura di gestione del rischio per una "riorganizzazione strategica". Fundstrat sottolinea diversi fattori contrari a breve termine che potrebbero pesare sul mercato crypto all’inizio del 2026: tra cui un possibile shutdown del governo USA, incertezza sulle politiche commerciali internazionali, calo della fiducia nei ritorni degli investimenti in AI e incertezza sulle politiche dovuta al cambio di presidente della Federal Reserve.

Questi fattori macro, combinati con un'elevata volatilità, potrebbero portare a una riduzione delle valutazioni degli asset crypto in un contesto di liquidità stretta. Fundstrat sottolinea che questa correzione è "un ritracciamento, non un crollo", e ritiene che i cali improvvisi siano spesso il preludio a una nuova fase rialzista; dopo aver assorbito i rischi nella prima metà dell’anno, il mercato potrebbe rafforzarsi nella seconda metà.

Il report fornisce anche obiettivi ottimistici per la fine del 2026: Bitcoin a 115.000 dollari, Ethereum a 4.500 dollari, e sottolinea che Ethereum potrebbe mostrare una relativa forza durante questa correzione. Il report evidenzia alcuni vantaggi strutturali di Ethereum: dopo il passaggio al consenso PoS, non c’è pressione di vendita da parte dei miner, a differenza di Bitcoin; inoltre, non ci sono grandi detentori come MicroStrategy che potrebbero esercitare pressione di vendita, e rispetto a Bitcoin, Ethereum è meno minacciato dal quantum computing.

Questi fattori suggeriscono che Ethereum potrebbe resistere meglio alla pressione di vendita nel medio termine. Si può notare che il tono del report interno di Fundstrat è cauto: pur restando rialzista nel lungo periodo, nel breve termine consiglia ai clienti interni di aumentare la quota di liquidità e stablecoin e attendere con pazienza punti di ingresso migliori.

Le previsioni pubbliche ottimistiche di Tom Lee su Ethereum per il 2025

In netto contrasto con il report interno di Fundstrat, il co-fondatore Tom Lee ha sempre interpretato pubblicamente il ruolo di "super rialzista" su Ethereum per tutto il 2025, pubblicando più volte previsioni di prezzo per Bitcoin ed Ethereum ben superiori a quelle del mercato:

Ottimismo su Bitcoin a inizio anno: secondo CoinDesk, Tom Lee a inizio anno ha fissato un obiettivo massimo per Bitcoin a fine 2025 di circa 250.000 dollari. Tra luglio e agosto 2025, mentre Ethereum si avvicinava ai massimi storici, Tom Lee ha dichiarato pubblicamente che Ethereum potrebbe raggiungere i 12.000–15.000 dollari entro la fine del 2025, definendolo una delle più grandi opportunità macro degli ultimi 10–15 anni.

Ad agosto, ospite di CNBC, ha ulteriormente alzato il target, affermando che Ethereum sta entrando in un punto di svolta simile a quello di Bitcoin nel 2017. Nel 2017, Bitcoin è passato da meno di 1.000 dollari a 120.000 dollari, con una crescita di 120 volte, spinto dalla narrativa dell’"oro digitale". Con il "Genius Act" che ha dato il via libera alle stablecoin, il settore crypto ha vissuto il suo "momento ChatGPT", e il vantaggio dei contratti intelligenti non si applica a Bitcoin. Lee prevede che questo sia il "momento 2017" di Ethereum, e che un prezzo da 3.700 a 30.000 dollari (o anche di più) non sia impossibile.

Narrativa del super ciclo: con l’arrivo dell’autunno, Tom Lee ha mantenuto una posizione estremamente ottimista. A novembre 2025, in un’intervista, ha dichiarato: "Crediamo che ETH stia entrando in un super ciclo simile a quello di Bitcoin tra il 2017 e il 2021", suggerendo che Ethereum potrebbe replicare la crescita di 100 volte di Bitcoin nei prossimi anni.

Intervento al summit di Dubai: all’inizio di dicembre 2025, durante la Binance Blockchain Week, Tom Lee ha nuovamente proclamato il bull market, prevedendo che Bitcoin potrebbe salire a 250.000 dollari "nel giro di pochi mesi" e affermando che Ethereum a circa 3.000 dollari era "gravemente sottovalutato".

Confrontando i dati storici, ha sottolineato che se il rapporto ETH/BTC tornasse alla media degli ultimi otto anni (circa 0,07), il prezzo di ETH potrebbe raggiungere i 12.000 dollari; se tornasse al massimo relativo del 2021 (circa 0,16), ETH potrebbe salire a 22.000 dollari; in uno scenario estremo, se il rapporto ETH/BTC salisse a 0,25, la valutazione teorica di Ethereum potrebbe superare i 60.000 dollari.

Nuovi massimi a breve termine: anche di fronte alla volatilità di fine anno, Tom Lee non ha ridotto il suo ottimismo. A metà dicembre 2025, intervistato da CNBC, ha dichiarato di "non credere che questo rally sia finito" e ha scommesso che Bitcoin ed Ethereum avrebbero raggiunto nuovi massimi storici entro la fine di gennaio dell’anno successivo. All’epoca, Bitcoin aveva già superato il massimo del 2021, mentre Ethereum era a circa 3.000 dollari, ancora circa il 40% sotto il suo massimo storico di 4.954 dollari.

Queste previsioni coprono quasi tutti i principali momenti del 2025. Nella pagina di analisi Fundstrat su unbias fyi, Tom Lee è etichettato come "Perma Bull (rialzista di lungo termine)", e ogni sua dichiarazione offre target più alti e prospettive più ottimistiche. Tuttavia, queste previsioni aggressive sono spesso lontane dalla realtà. Tutto ciò ha portato il mercato a mettere in dubbio l’affidabilità del "mago di Wall Street" Tom Lee.

Chi è Tom Lee

Thomas Jong Lee, noto come Tom Lee, è un famoso strategist azionario, direttore della ricerca e commentatore finanziario statunitense. Ha iniziato la sua carriera a Wall Street negli anni '90, lavorando per Kidder Peabody e Salomon Smith Barney, per poi entrare in JPMorgan nel 1999 e diventare chief equity strategist dal 2007.

Nel 2014, ha co-fondato la società di ricerca indipendente Fundstrat Global Advisors, assumendo il ruolo di direttore della ricerca. È stato uno dei primi strategist di Wall Street a includere Bitcoin nelle discussioni di valutazione mainstream. Nel 2017, ha pubblicato il report "A framework for valuing bitcoin as a substitute for gold", suggerendo per la prima volta che Bitcoin potrebbe sostituire parzialmente l’oro come riserva di valore.

Grazie alla grande esposizione mediatica delle sue ricerche e opinioni, Tom Lee appare spesso come "Head of Research di Fundstrat" in programmi e eventi finanziari mainstream (inclusi programmi CNBC e contenuti video che citano il suo titolo). Dal 2025, la sua influenza si è estesa anche alla narrativa della "tesoreria Ethereum": secondo Reuters, dopo che BitMine ha avviato una strategia di tesoreria Ethereum, Thomas Lee di Fundstrat è stato inserito nel consiglio di amministrazione per supportare questa strategia. Fundstrat pubblica inoltre regolarmente outlook e opinioni di mercato incentrati su Tom Lee tramite il proprio canale YouTube.

Contrasto tra dichiarazioni pubbliche e cautela interna

Le dichiarazioni contraddittorie di Tom Lee e del suo team in contesti diversi hanno acceso un acceso dibattito sulle loro motivazioni e integrità. In risposta alle recenti polemiche, Sean Farrell, responsabile della strategia per gli asset digitali di Fundstrat, ha pubblicato un post affermando che il pubblico fraintende il processo di ricerca di Fundstrat.

Ha spiegato che Fundstrat ha diversi analisti interni, ognuno con un proprio framework di ricerca e orizzonte temporale, per servire diversi tipi di clienti; la ricerca di Tom Lee è più orientata verso istituzioni di asset management tradizionali e investitori con "bassa allocazione" (di solito solo l’1%–5% degli asset in BTC/ETH), enfatizzando la disciplina di lungo termine e i trend strutturali, mentre lui stesso serve principalmente portafogli con una quota crypto più elevata (circa 20%+). Tuttavia, Tom Lee non ha mai dichiarato pubblicamente che le sue opinioni rialziste su ETH fossero rivolte solo a chi detiene l’1%–5% in BTC/ETH.

Farrell aggiunge che la sua visione cauta per la prima metà del 2026 è una misura di gestione del rischio, non un cambio di prospettiva sul lungo termine delle crypto. Ritiene che il mercato sia attualmente "quasi perfettamente" prezzato, ma rischi come shutdown governativo, volatilità commerciale, incertezza sugli investimenti AI e cambio di presidente della Fed restano. Ha anche elencato le performance storiche, affermando che il suo portafoglio di token è cresciuto di circa 3 volte da metà gennaio 2023, e il portafoglio di azioni crypto è salito del 230% dalla sua creazione, sovraperformando BTC di circa il 40%. In entrambi i casi, probabilmente hanno battuto la maggior parte dei fondi liquidi. Tuttavia, questa affermazione sembra più una giustificazione per le perdite di 3 miliardi di dollari di BitMine e le dichiarazioni contraddittorie del fondatore.

Conclusione: il vero problema è la trasparenza e i confini, non il contrasto

Il vero motivo di controversia non è la presenza di diversi framework interni in Fundstrat, ma la mancanza di chiarezza da parte del co-fondatore tra ciò che viene comunicato pubblicamente e ciò che è destinato ai clienti, in termini di ambito di applicazione e disclosure degli interessi.

Sean Farrell giustifica le opinioni divergenti con la necessità di servire diversi tipi di clienti, ma a livello comunicativo restano tre problemi:

1. Quando Tom Lee esprime pubblicamente ottimismo su ETH in video e interviste, il pubblico non presume che si tratti di una "discussione valida solo per allocazioni minime di lungo termine", né comprende automaticamente i rischi, l’orizzonte temporale e le probabilità implicite. Tom Lee non ha mai chiarito pubblicamente questi limiti e condizioni.

2. Il modello di abbonamento di FS Insight / Fundstrat è essenzialmente una "monetizzazione della ricerca", con il sito che invita direttamente a "Start Free Trial" e promuove Tom Lee come volto principale. Tom Lee è il principale testimonial di Fundstrat, e la pagina di FS Insight lo presenta come "Tom Lee, CFA / Head of Research". Se la crescita di traffico e abbonamenti deriva dalle sue interviste pubbliche, come può l’azienda convincere il pubblico che "sta solo esprimendo opinioni personali"?

3. Secondo le informazioni pubbliche, Tom Lee è anche presidente del consiglio di BitMine Immersion Technologies (BMNR), società di strategia di tesoreria Ethereum, che considera ETH uno dei suoi asset principali. In questa posizione, la sua costante promozione pubblica di ETH viene naturalmente interpretata dal mercato come allineata agli interessi delle parti correlate. Per i titolari CFA, l’etica professionale richiede una "adeguata e chiara disclosure" su tutto ciò che può influenzare indipendenza e obiettività.

Queste controversie spesso toccano questioni di compliance: antifrode e disclosure dei conflitti di interesse. Nel contesto della legge sui titoli USA, la Rule 10b-5 è una delle principali norme antifrode, che vieta dichiarazioni false o fuorvianti rilevanti in relazione al trading di titoli.

Inoltre, la struttura di Fundstrat rende la questione ancora più complessa: nei suoi termini e documenti di disclosure, Fundstrat Global Advisors sottolinea di essere una società di ricerca, "non un consulente finanziario registrato né un broker-dealer", e che la ricerca in abbonamento è "solo per uso dei clienti". Tuttavia, Fundstrat Capital LLC offre servizi di consulenza come "SEC Registered Investment Advisor (RIA)".

Considerando che le interviste pubbliche e il canale YouTube di Fundstrat svolgono di fatto una funzione di "acquisizione clienti/marketing", sorge un’altra domanda: quali contenuti sono ricerca personale e quali sono marketing aziendale? Se un canale pubblico di un’istituzione pubblica costantemente "clip rialzisti", mentre il servizio in abbonamento pubblica previsioni "ribassiste per la prima metà dell’anno" senza presentare pubblicamente le condizioni e i rischi chiave, si crea almeno una presentazione selettiva in condizioni di asimmetria informativa.

Forse non è illegale, ma erode costantemente la fiducia del pubblico nell’indipendenza e credibilità della ricerca, rendendo sempre più sfumati i confini tra "ricerca — marketing — mobilitazione narrativa". Per una società di ricerca che basa il proprio business anche sulla reputazione, questo costo di fiducia finirà per ritorcersi contro il brand stesso.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Polymarket raggiunge la maggiore età: addio, Polygon

Rapporto annuale TGE 2025: oltre l’80% dei 118 progetti sotto il prezzo di lancio, maggiore è il FDV, maggiore è il calo

Atlaspad collabora con Helix Labs per collegare Crypto Launchpad con il liquid staking cross-chain: una porta d’accesso alla liquidità DeFi