Nuova teoria sul ciclo quadriennale delle criptovalute: ho chiesto a sette esperti del settore in quale fase ci troviamo attualmente

Originale | Odaily (@OdailyChina)

Autore | Dingdang (@XiaMiPP)

Nei diciotto anni successivi alla nascita di bitcoin, la teoria del "ciclo quadriennale" è diventata quasi una pietra miliare della fede nel mercato delle criptovalute. Halving di bitcoin, contrazione dell'offerta, aumento dei prezzi, stagione degli altcoin a seguire: questa narrazione non solo ha spiegato i molteplici cicli storici di mercato toro e orso, ma ha anche influenzato profondamente la gestione delle posizioni degli investitori, il ritmo di finanziamento dei progetti e persino il modo in cui l'intero settore comprende il "tempo".

Tuttavia, dopo l'halving di aprile 2024, bitcoin è salito solo da 60.000 dollari al massimo storico di 126.000 dollari, con un incremento molto inferiore rispetto ai cicli precedenti, mentre gli altcoin sono rimasti deboli; la liquidità macro e le variabili politiche sono diventate ancore di mercato più sensibili. Soprattutto dopo l'ingresso massiccio di ETF spot, capitali istituzionali e strumenti finanziari tradizionali, una domanda viene discussa ripetutamente:

Il ciclo quadriennale del mercato crypto esiste ancora?

Per questo motivo, abbiamo invitato sette esperti del settore crypto per un dialogo che attraversa ottimismo e cautela, previsioni di mercato toro e orso. Sono:

- Jason|Fondatore di NDV Fund: In precedenza responsabile degli investimenti in Cina presso l'ufficio familiare di Joe Tsai (fondatore di Alibaba), coinvolto sia nel primario che nel secondario. Stile d'investimento che combina la rigorosità del mercato primario con la liquidità del secondario. Il primo fondo ha realizzato un ritorno assoluto di circa il 275% in 23 mesi, completamente liquidato, con tutti gli investitori in profitto in un fondo aperto.

- Ye Su|Socio fondatore di ArkStream Capital: Negli ultimi otto anni ha investito in oltre cento aziende e progetti tra cui Aave, Filecoin, Ethena, seguendo la logica degli investitori istituzionali.

- Jack Yi|Fondatore di Liquid Capital: Focalizzato su posizioni reali e strategie di trading, valuta il valore di allocazione di asset principali, stablecoin ed ecosistemi di exchange nelle diverse fasi del ciclo.

- James|Fondatore di DFG: Attualmente gestisce oltre 1.1 billions di dollari in asset, investitore early stage in LedgerX, Ledger, Coinlist, Circle, nonché sostenitore di protocolli come bitcoin, ethereum, solana, uniswap.

- Joanna Liang|Socio fondatore di Jsquare Fund: Imprenditrice e investitrice nata negli anni '90, gestisce oltre 200 milioni di dollari e un fondo LP da 50 milioni; ha investito in progetti di successo come Pudgy Penguins, Circle, Amber Group, Render Network.

- Bruce|Fondatore di Maitong MSX: Con background nel mining, valuta lo spazio di profitto a lungo termine e i limiti di rischio del mercato crypto partendo da costi di mining, ritorni ciclici e maturità del settore.

- CryptoPainter|Analista di dati crypto: Utilizza dati on-chain e indicatori tecnici per valutazioni quantitative delle fasi di mercato e dei punti di svolta, combinando caratteristiche storiche dei cicli.

I. Di cosa parliamo quando parliamo di "ciclo quadriennale"?

Prima di discutere se il ciclo sia "inefficace", bisogna chiarire una premessa:

Cosa intendiamo esattamente per "ciclo quadriennale"?

Dalla visione condivisa degli intervistati, il ciclo quadriennale in senso tradizionale è principalmente guidato dall'halving della ricompensa dei blocchi di bitcoin, che avviene circa ogni quattro anni. L'halving significa una diminuzione della nuova offerta, cambiamenti nel comportamento dei miner e, nel lungo termine, un supporto al prezzo: questa è la parte più centrale e matematicamente fondata della narrazione del "ciclo quadriennale".

Tuttavia, alcuni intervistati inseriscono il ciclo crypto in un quadro finanziario più ampio. Jason, fondatore di NDV, ritiene che il ciclo quadriennale sia in realtà un modello a doppia trazione ciclo politico + ciclo di liquidità, non solo una semplice regola di codice dell'halving. Il "quattro anni" coincide con il ciclo elettorale USA e il ritmo di rilascio della liquidità delle banche centrali globali. In passato si guardava solo all'halving perché ogni ciclo aggiungeva molti bitcoin, ma ora, con l'approvazione degli ETF spot, bitcoin è entrato nella serie degli asset macro: la velocità di espansione del bilancio della Federal Reserve e la crescita globale dell'M2 sono i veri fattori che definiscono il ciclo. Quindi, per lui, il ciclo quadriennale è essenzialmente il ciclo della liquidità fiat. Dal punto di vista matematico, in questo ciclo (2024-2028) verranno aggiunti solo 600.000 BTC, troppo pochi rispetto ai circa 19 milioni già in circolazione, e la pressione di vendita aggiuntiva di meno di 6 miliardi di dollari può essere facilmente assorbita da Wall Street.

II. Regola o narrazione auto-realizzante?

Quando un concetto viene ripetutamente verificato e ampiamente diffuso, spesso si trasforma da "regola" a "consenso", e poi in una narrazione che a sua volta influenza il comportamento del mercato. Sorge quindi una domanda inevitabile: il ciclo quadriennale è una regola economica oggettiva o una narrazione di mercato che si auto-realizza perché creduta collettivamente?

Sulle cause del ciclo quadriennale, gli intervistati sono sostanzialmente d'accordo: è il risultato congiunto di meccanismi oggettivi e narrazione di mercato, ma in fasi diverse prevalgono forze diverse.

Come dice CryptoPainter, il ciclo quadriennale aveva un significato straordinario nell'era in cui i miner producevano molto, ma questo ciclo di cambiamento domanda-offerta ha un evidente effetto marginale: teoricamente, con i ripetuti halving, l'impatto dell'evento sull'offerta si dimezza, quindi anche l'ampiezza dei bull market si riduce in modo logaritmico; si può prevedere che il prossimo ciclo di halving avrà un impatto ancora minore sul prezzo. Anche Jason sottolinea che, con l'aumentare della dimensione, l'impatto delle sole variazioni dal lato dell'offerta si riduce. Ora il ciclo è più un'auto-realizzazione basata sulla liquidità.

Joanna Liang, socio fondatore di Jsquare Fund, aggiunge dal punto di vista del comportamento di mercato che il ciclo quadriennale ha in larga misura una caratteristica "auto-realizzante". Con il cambiamento della composizione tra istituzionali e retail, l'importanza relativa di politiche macro, regolamentazione, condizioni di liquidità e halving viene riorganizzata a ogni ciclo. In questa dinamica, il ciclo quadriennale non è più una "legge ferrea", ma solo uno dei tanti fattori. Secondo lei, proprio perché i fondamentali evolvono costantemente, non è impossibile che il mercato rompa la regola del ciclo quadriennale o entri in un "superciclo".

In sintesi, il consenso degli intervistati è: il ciclo quadriennale aveva solide basi domanda-offerta nelle fasi iniziali, ma con la diminuzione dell'influenza dei miner e la progressiva trasformazione di bitcoin in asset di allocazione, il ciclo sta passando da una forte spinta meccanica a un risultato congiunto di narrazione, comportamento e fattori macro. Il ciclo attuale potrebbe essere passato da "vincolo rigido" a "aspettativa morbida".

III. L'aumento ridotto di questa tornata è una naturale decrescita ciclica o è stato "coperto" da ETF e capitali istituzionali?

Su questo punto, quasi tutti gli intervistati hanno dato un giudizio direzionale coerente: è il naturale risultato della decrescita marginale, non un'improvvisa inefficacia del ciclo. Ogni mercato in crescita attraversa un processo di decrescita dei multipli. Con l'espansione della capitalizzazione di bitcoin, ogni nuovo "multiplo" richiede afflussi di capitale esponenziali, quindi il calo dei rendimenti è una regola naturale.

Da questa prospettiva, "l'aumento è inferiore al passato" è in realtà un risultato logico di lungo periodo.

Ma i cambiamenti più profondi derivano dalla struttura stessa del mercato.

Joanna Liang ritiene che la principale differenza di questo ciclo rispetto ai precedenti sia l'ingresso anticipato di ETF spot e capitali istituzionali. Nel ciclo precedente, il nuovo massimo storico di bitcoin era trainato principalmente dalla liquidità marginale dei retail; in questo ciclo, oltre 50 miliardi di dollari di capitali ETF sono affluiti costantemente prima e dopo l'halving, assorbendo l'offerta prima che lo shock si manifestasse. Questo fa sì che l'aumento dei prezzi sia distribuito su un arco temporale più lungo, invece di esplodere parabolicamente dopo l'halving.

Jack Yi aggiunge dal punto di vista della capitalizzazione e della volatilità: quando bitcoin raggiunge la soglia dei trilioni di dollari, la diminuzione della volatilità è una conseguenza naturale della sua mainstreamizzazione. Quando la capitalizzazione era bassa, i flussi di capitale portavano facilmente a rialzi esponenziali; ora, anche solo raddoppiare richiede afflussi enormi.

James, fondatore di DFG, vede l'halving come una "variabile ancora esistente, ma di importanza decrescente". Secondo lui, in futuro l'halving sarà più un catalizzatore secondario; i veri driver saranno i flussi di capitali istituzionali, la realizzazione di RWA e l'ambiente macro di liquidità.

Tuttavia, Bruce, fondatore di MSX, non è del tutto d'accordo. Secondo lui, l'halving aumenta il costo di produzione di bitcoin e il costo continuerà a vincolare il prezzo nel lungo termine. Anche se il settore entra in una fase matura e i rendimenti scendono, l'halving continuerà a influenzare positivamente il prezzo tramite l'aumento dei costi, solo che l'impatto non sarà più così volatile.

In sintesi, gli intervistati non ritengono che la "diminuzione dell'aumento" sia causata da un solo fattore. La spiegazione più ragionevole è: l'impatto marginale dell'halving sta diminuendo, mentre ETF e capitali istituzionali stanno cambiando il ritmo e la forma della formazione dei prezzi. Non è che l'halving sia inefficace, ma il mercato non esplode più solo intorno all'halving.

IV. In quale fase ci troviamo ora?

Se le discussioni precedenti si sono concentrate sulla validità della struttura ciclica, questa domanda è chiaramente più attuale: al momento, siamo in un mercato toro, in un mercato orso o in una fase di transizione ancora senza nome?

Ed è proprio su questo punto che le opinioni degli intervistati divergono maggiormente.

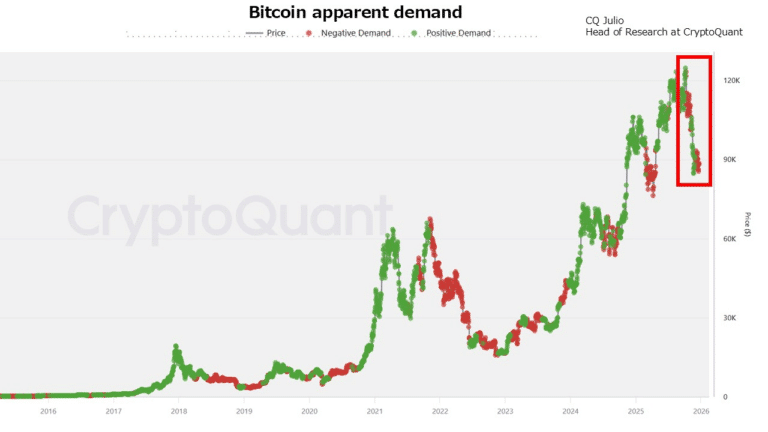

Bruce, fondatore di MSX, è piuttosto pessimista: ritiene che siamo all'inizio di un tipico mercato orso, solo che la fine del mercato toro non è stata ancora riconosciuta dalla maggior parte dei partecipanti. Il suo giudizio si basa sulla struttura fondamentale di costi e rendimenti. Nel ciclo precedente, il costo di mining di bitcoin era circa 20.000 dollari, il prezzo massimo ha raggiunto 69.000 dollari, con un margine di profitto per i miner vicino al 70%. In questo ciclo, dopo l'halving il costo di mining è vicino a 70.000 dollari, anche se il prezzo ha toccato il massimo storico di 126.000 dollari, il margine di profitto è appena sopra il 40%. Secondo Bruce, in un settore che esiste da quasi 20 anni, la diminuzione dei rendimenti a ogni ciclo è normale. E, a differenza del 2020–2021, in questo ciclo molti capitali incrementali non sono entrati nel mercato crypto, ma si sono diretti verso asset legati all'AI. Almeno nel mercato nordamericano, i capitali più attivi e propensi al rischio sono ancora concentrati nel settore AI delle azioni USA.

CryptoPainter, invece, si concentra su aspetti tecnici e dati. Ritiene che il mercato non sia ancora entrato in un vero mercato orso ciclico, ma sia già in un mercato orso tecnico—il segno principale è la rottura della MA50 su base settimanale. Negli ultimi due bull market si sono verificati mercati orso tecnici nella fase finale, ma ciò non significa la fine immediata del ciclo. Il vero mercato orso ciclico richiede una recessione macroeconomica come conferma. Quindi definisce la fase attuale come una "sospensione condizionale": la struttura tecnica si è indebolita, ma le condizioni macro non hanno ancora dato il verdetto finale. Sottolinea che l'offerta totale di stablecoin continua a crescere; quando anche le stablecoin smetteranno di crescere per oltre due mesi, il mercato orso sarà confermato.

Al contrario, la maggior parte degli altri intervistati ritiene che: il ciclo sia ormai inefficace, siamo in una fase di correzione di un mercato toro (avanzato), e probabilmente entreremo in una fase di crescita lenta o "bull market lento". Jason e Ye Su basano il loro giudizio sulla liquidità macro globale. Secondo loro, gli USA non hanno altre opzioni se non allentare la politica monetaria per ritardare la pressione del debito. Il ciclo di taglio dei tassi è appena iniziato, il "rubinetto" della liquidità non è chiuso. Finché l'M2 globale continua a espandersi, gli asset crypto, che sono i più sensibili alla liquidità, non hanno esaurito la loro tendenza rialzista. Inoltre, il vero segnale di mercato orso è il restringimento effettivo della liquidità da parte delle banche centrali o una grave recessione dell'economia reale che esaurisce la liquidità. Al momento, questi indicatori non mostrano anomalie, anzi la liquidità sembra pronta a ripartire. Dal punto di vista della leva di mercato, se il volume dei contratti è troppo alto rispetto alla capitalizzazione, è un segnale di correzione a breve termine, ma non di mercato orso.

Jack Yi concorda: Wall Street e le istituzioni stanno ricostruendo il sistema finanziario sulla blockchain, la struttura delle posizioni è sempre più solida, non più soggetta a forti oscillazioni come quando dominavano i retail, e con il cambio del presidente della Federal Reserve, l'arrivo del ciclo di taglio dei tassi e le politiche crypto più favorevoli della storia, la volatilità attuale sarà vista come normale oscillazione, mentre nel medio-lungo termine il mercato resta toro.

La divergenza stessa è forse la caratteristica più autentica di questa fase. Le opinioni degli intervistati costituiscono un campione piccolo ma reale: alcuni hanno già confermato il mercato orso, altri attendono i dati, ma la maggior parte ritiene che la teoria del ciclo quadriennale sia ormai superata.

Ancora più importante, non è più l'unico o principale quadro interpretativo del mercato. L'importanza di halving, tempo ed emozioni viene rivalutata, mentre liquidità macro, struttura di mercato e natura degli asset diventano variabili chiave.

V. Il motore di un bull market eterno: da bull market emotivo a bull market strutturale

Se il "ciclo quadriennale" si sta indebolendo e il mercato crypto non mostra più chiari passaggi toro-orso, ma entra in una fase di crescita lenta e oscillante con mercati orso compressi, da dove viene la forza trainante di questa struttura?

Jason ritiene che sia il declino sistemico della fiducia nella valuta fiat e la normalizzazione dell'allocazione istituzionale. Quando bitcoin viene visto come "oro digitale" ed entra nei bilanci di stati sovrani, fondi pensione e hedge fund, la sua logica di crescita non dipende più da eventi ciclici, ma si avvicina a quella dell'oro come "asset di lungo termine contro la svalutazione fiat". Il prezzo seguirà una spirale ascendente. Sottolinea anche l'importanza delle stablecoin: rispetto a bitcoin, le stablecoin hanno un potenziale di utenti molto maggiore e una penetrazione più vicina all'economia reale. Dai pagamenti al settlement, fino ai flussi transfrontalieri, le stablecoin stanno diventando lo "strato di interfaccia" della nuova infrastruttura finanziaria. Questo significa che la crescita futura del mercato crypto non dipenderà solo dalla speculazione, ma si integrerà sempre più nelle attività finanziarie e commerciali reali.

Joanna Liang concorda: secondo lei, la variabile chiave del futuro "bull market lento" sarà l'adozione istituzionale continua, sia tramite ETF spot che tramite tokenizzazione RWA; finché le istituzioni continueranno ad allocare, il mercato mostrerà una crescita "composta"—la volatilità si appiattirà, ma il trend non si invertirà.

CryptoPainter è ancora più diretto: fa notare che nella coppia BTCUSD il lato destro è USD, quindi finché la liquidità globale resta abbondante e il dollaro è in fase debole, i prezzi degli asset non entreranno in un bear market profondo, ma oscilleranno lentamente verso l'alto in una serie di bear market tecnici, con una struttura simile a quella dell'oro: "oscillazione di lungo periodo - rialzo - oscillazione di lungo periodo".

Naturalmente, non tutti credono nella "narrazione del bull market lento".

Bruce è decisamente più pessimista: secondo lui, i problemi strutturali dell'economia globale non sono risolti: peggioramento dell'occupazione, giovani demotivati, concentrazione della ricchezza, rischi geopolitici in aumento. In questo contesto, la probabilità di una grave crisi economica nel 2026–2027 non è bassa. Se il rischio sistemico macro esplode davvero, anche gli asset crypto ne risentiranno.

In un certo senso, il bull market lento non è un consenso, ma un giudizio condizionato sulla continuazione della liquidità.

VI. Esiste ancora una "altseason" in senso tradizionale?

L'"altseason" è quasi inseparabile dalla narrazione del ciclo quadriennale. Ma in questo ciclo, la sua assenza è uno dei fenomeni più discussi.

Le scarse performance degli altcoin in questo ciclo hanno molte cause. Joanna sottolinea che, innanzitutto, l'aumento della dominance di bitcoin ha creato una situazione di "flight to quality" tra asset rischiosi, spingendo i capitali istituzionali verso asset blue chip. In secondo luogo, il quadro regolatorio è più maturo, favorendo altcoin con utilità e compliance chiare per l'adozione a lungo termine. Terzo, in questo ciclo non ci sono state killer app o narrazioni forti come DeFi e NFT nel ciclo precedente.

Un altro consenso tra gli intervistati è che potrebbero esserci nuove altseason, ma saranno molto più selettive, focalizzate solo su token con veri use case e capacità di generare ricavi.

CryptoPainter è ancora più netto: secondo lui, l'altseason in senso tradizionale non potrà più esistere, perché "tradizionale" significa che il numero totale di altcoin resta in un intervallo ragionevole, ma oggi il numero di altcoin è a livelli record; anche se la liquidità macro dovesse riversarsi, con troppi token e pochi capitali, non ci sarà più un rally generalizzato. Quindi, anche se ci sarà un'altseason, sarà limitata a pochi casi e a rotazione tra settori; oggi non ha senso puntare su singoli altcoin, bisogna guardare ai settori e ai comparti.

Ye Su fa un paragone con il mercato azionario USA: in futuro, la performance degli altcoin sarà simile alle M7—i blue chip outperformano il mercato nel lungo periodo, mentre le small cap esplodono occasionalmente ma senza continuità.

In definitiva, la struttura di mercato è cambiata. Prima era un'economia dell'attenzione guidata dai retail, ora è un'economia dei bilanci guidata dalle istituzioni.

VII. Distribuzione delle posizioni

In un mercato con struttura ciclica confusa e narrazione frammentata, abbiamo chiesto agli intervistati la loro attuale distribuzione delle posizioni.

Un dato sorprendente: la maggior parte degli intervistati ha quasi liquidato tutte le posizioni in altcoin, mantenendo per lo più una posizione semi-cash.

La strategia di Jason è chiaramente "difensiva + di lungo termine". Preferisce usare l'oro al posto del dollaro come strumento di gestione della liquidità per coprire il rischio fiat. Per gli asset digitali, la maggior parte delle posizioni è su BTC ed ETH, ma con cautela su ETH. Preferiscono asset ad alta certezza, cioè hard money (BTC) e azioni di exchange (Upbit).

CryptoPainter segue rigorosamente la regola "cash non inferiore al 50%": la sua allocazione principale resta BTC ed ETH, con meno del 10% in altcoin. Ha liquidato tutto l'oro sopra i 3.500 dollari e non intende rientrare, mentre sulle azioni AI USA con valutazioni gonfiate mantiene alcune posizioni short a leva molto bassa.

Jack Yi ha una propensione al rischio più alta, con il fondo quasi completamente investito, ma la struttura è comunque concentrata: ETH come core, stablecoin (WLFI), e a supporto BTC, BCH, BNB e altri asset a grande capitalizzazione. La logica non è speculare sul ciclo, ma puntare su chain pubbliche, stablecoin ed exchange come struttura di lungo termine.

In netto contrasto, Bruce ha quasi liquidato tutte le posizioni crypto, vendendo anche BTC intorno agli 110.000 dollari. Secondo lui, nei prossimi due anni ci sarà la possibilità di ricomprare sotto i 70.000 dollari. Anche sulle azioni USA detiene solo titoli difensivi/ciclici, e probabilmente liquiderà la maggior parte delle posizioni prima dei Mondiali del prossimo anno.

VIII. È il momento giusto per comprare il minimo?

Questa è la domanda più operativa. Bruce è pessimista: secondo lui, siamo lontani dal minimo. Il vero bottom arriva quando "nessuno osa più comprare il minimo".

Anche il prudente CryptoPainter ritiene che il livello ideale per comprare o iniziare un DCA sia sotto i 60.000 dollari. La logica è semplice: comprare gradualmente dopo un dimezzamento dal massimo si è sempre rivelata una strategia vincente nei bull market. Chiaramente, questo target non sarà raggiunto a breve; secondo lui, dopo 1-2 mesi di oscillazione ampia, l'anno prossimo si potrebbe testare di nuovo la zona sopra i 100.000 dollari, ma difficilmente si farà un nuovo massimo; poi, esauriti i driver macro, il mercato entrerà in un bear market ciclico, e bisognerà attendere pazientemente una nuova fase di allentamento monetario e tagli aggressivi dei tassi.

La maggior parte degli altri intervistati ha un atteggiamento più neutro-positivo. Ritengono che ora non sia il momento per "comprare aggressivamente il minimo", ma è una finestra per iniziare ad accumulare gradualmente e costruire posizioni. L'unico consenso: niente leva, niente trading frequente, la disciplina è più importante del timing.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Oro e argento in rialzo ma bitcoin non riesce a recuperare: liquidità debole o manipolazione di mercato?

Justin Sun blocca 78 milioni di dollari in token WLFI, rafforzando la governance di World Liberty Financial

Chainlink affronta tempi incerti nel mercato delle criptovalute