Hyperliquid si occupa personalmente della riconciliazione dei conti, dietro una perfetta gestione delle pubbliche relazioni si cela un attacco di base ai concorrenti.

Un'accusa di "insolvenza" e "backdoor" ha portato il protocollo di derivati più discusso del momento, Hyperliquid, al centro dell'attenzione. Ma questa non è solo una crisi di pubbliche relazioni: è anche uno stress test sui limiti di trasparenza della DeFi ad alte prestazioni.

Scritto da: angelilu, Foresight News

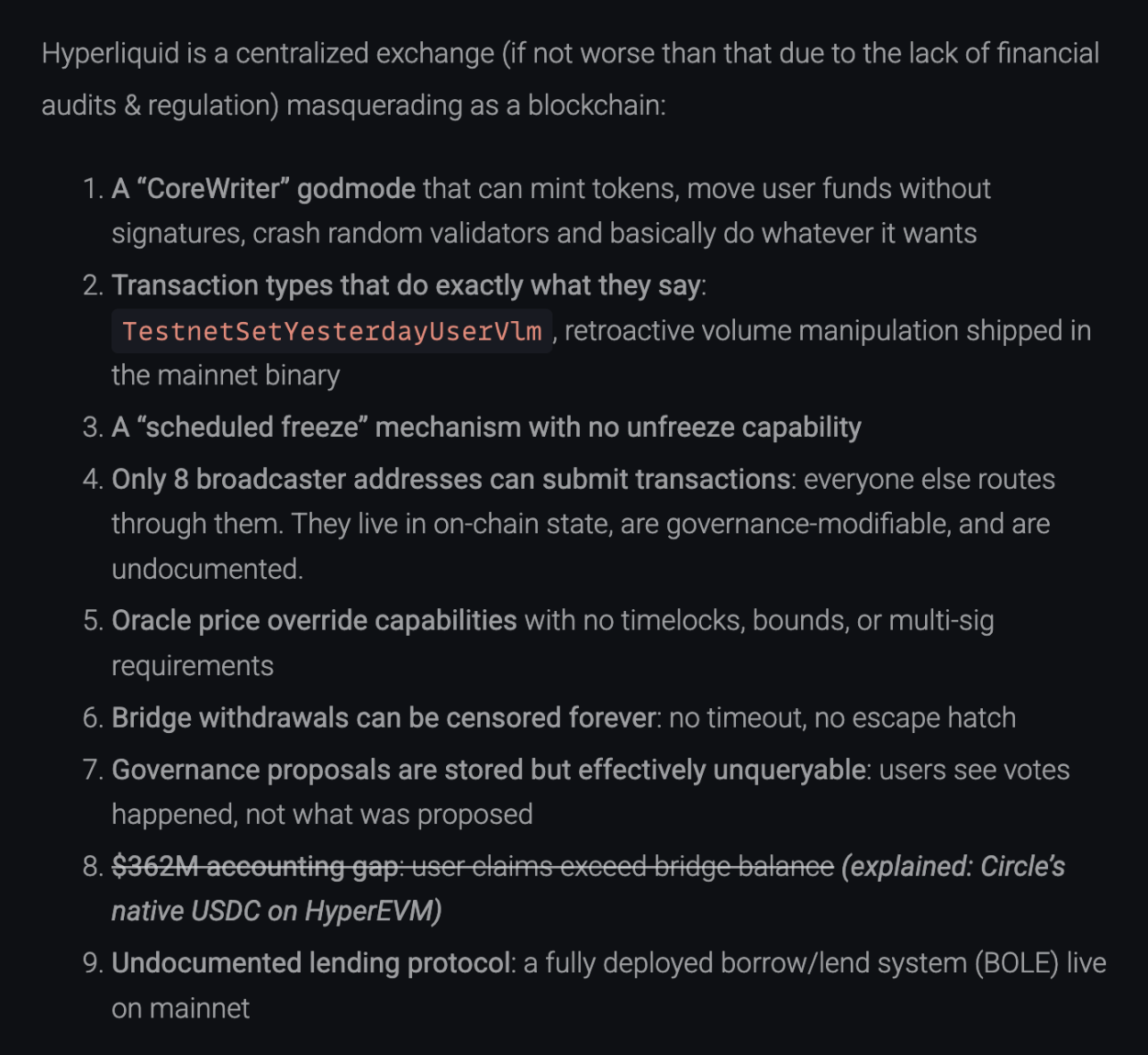

Il 20 dicembre 2025, un articolo tecnico pubblicato su blog.can.ac intitolato "Reverse Engineering Hyperliquid", ha smontato direttamente i file binari di Hyperliquid tramite ingegneria inversa, accusando il protocollo di nove gravi problemi che vanno dall'"insolvenza" alla "modalità dio/backdoor". L'articolo afferma senza mezzi termini: "Hyperliquid è un exchange centralizzato travestito da blockchain".

Di fronte al FUD, Hyperliquid ha pubblicato una lunga risposta ufficiale: forse non si tratta solo di una semplice smentita, ma di una vera e propria dichiarazione di guerra su "chi sia la vera infrastruttura di trading decentralizzata". Sebbene la risposta ufficiale abbia chiarito con successo la questione della sicurezza dei fondi, in alcune aree sensibili della decentralizzazione rimangono ancora delle "zone d'ombra" intriganti.

Dove sono finiti i 362 milioni di dollari? L'area cieca dell'audit sotto il "doppio libro contabile"

L'accusa più letale è la seguente: gli asset degli utenti nel sistema Hyperliquid sarebbero inferiori di 362 milioni di dollari rispetto alle riserve on-chain. Se fosse vero, significherebbe che si tratta di una sorta di "FTX on-chain" con riserva frazionaria.

Tuttavia, dopo le verifiche, si è scoperto che si tratta di un fraintendimento dovuto a un'"asimmetria informativa" causata da un "aggiornamento dell'architettura". La logica di audit dei critici era: riserva Hyperliquid = saldo USDC sul bridge cross-chain di Arbitrum. Seguendo questa logica, hanno controllato l'indirizzo del bridge e hanno effettivamente trovato un saldo inferiore al totale dei depositi degli utenti.

Hyperliquid ha risposto che sta attraversando un'evoluzione completa da "L2 AppChain" a "L1 indipendente". In questo processo, le riserve degli asset sono diventate a doppio binario:

Gli accusatori hanno completamente ignorato gli USDC nativi su HyperEVM. Secondo i dati on-chain (alla data di pubblicazione):

- Saldo bridge Arbitrum: 3.989 miliardi USDC (verificabile)

- Saldo nativo HyperEVM: 362 milioni USDC (verificabile su Hyperevmscan)

- Saldo contratto HyperEVM: 59 milioni USDC

Solvibilità totale = 3.989 miliardi + 362 milioni + 59 milioni ≈ 4.351 miliardi USDC

Questa cifra coincide perfettamente con il saldo totale degli utenti su HyperCore (Total User Balances). Il cosiddetto "gap di 362 milioni" è in realtà rappresentato dagli asset nativi già migrati su HyperEVM. Non si tratta di fondi scomparsi, ma di fondi trasferiti tra diversi libri contabili.

Riconciliazione delle 9 accuse: cosa è stato chiarito? Cosa è stato evitato?

Accuse chiarite

Accusa: "CoreWriter" modalità dio: si afferma che possa stampare denaro dal nulla e spostare fondi.

Risposta: L'ufficiale spiega che si tratta di un'interfaccia di interazione tra L1 e HyperEVM (ad esempio per lo staking), con permessi limitati e senza capacità di spostare fondi.

Accusa: Gap di 362 milioni nei fondi.

Risposta: Come spiegato sopra, non sono stati conteggiati gli USDC nativi.

Accusa: Protocollo di prestito non divulgato.

Risposta: L'ufficiale indica che la documentazione delle funzionalità spot/lending (HIP-1) è pubblica e in fase di pre-release, non in funzione segreta.

Accuse ammesse ma con spiegazione ragionevole

Accusa: Il file binario contiene codice per "modificare il volume di trading" (TestnetSetYesterdayUserVlm).

Risposta: Ammesso. Spiegato come codice residuo della testnet, usato per simulare la logica delle fee; i nodi mainnet sono fisicamente isolati da questo percorso e non possono eseguirlo.

Accusa: Solo 8 indirizzi di broadcast possono inviare transazioni.

Risposta: Ammesso. Spiegato come misura anti-MEV (Maximum Extractable Value), per prevenire frontrunning degli utenti. Promessa l'implementazione futura di un meccanismo "multi-proposer".

Accusa: La chain può essere "congelata pianificatamente" senza possibilità di rollback.

Risposta: Ammesso. Spiegato come procedura standard per l'upgrade della rete, che richiede la sospensione totale per il cambio di versione.

Accusa: Il prezzo dell'oracolo può essere sovrascritto istantaneamente.

Risposta: Spiegato come misura di sicurezza del sistema. Per liquidare rapidamente i crediti deteriorati in caso di volatilità estrema (come il 10/10), l'oracolo dei validatori non ha un time-lock.

Risposte mancanti / vaghe

Dalla nostra verifica, due accuse non sono state affrontate o risolte completamente nella risposta ufficiale:

Accusa: Le proposte di governance non sono consultabili (Governance proposals are unqueryable), gli utenti possono solo vedere che è avvenuta una votazione, ma i dati on-chain non includono il testo specifico della proposta.

Risposta: L'ufficiale non ha risposto a questo punto nel lungo post. Ciò significa che la governance di Hyperliquid rimane per ora una "scatola nera" per gli utenti comuni: si può vedere solo il risultato, non il processo.

Accusa: Il bridge cross-chain non ha una "escape hatch" (No Escape Hatch), i prelievi possono essere sottoposti a revisione indefinita e gli utenti non possono forzare il ritiro su L1.

Risposta: Sebbene l'ufficiale abbia spiegato che il blocco del bridge nell'incidente POPCAT era per motivi di sicurezza, non ha confutato il fatto architetturale della "mancanza di escape hatch". Questo indica che, allo stato attuale, l'entrata e l'uscita degli asset degli utenti dipende fortemente dall'approvazione del set di validatori, senza la capacità di prelievo forzato tipica di un L2 Rollup.

"Attacco" ai competitor

La parte più interessante di questa vicenda è che ha costretto Hyperliquid a mostrare le proprie carte e ci ha dato l'opportunità di riconsiderare il panorama dei Perp. Nella risposta ufficiale, in modo insolito, Hyperliquid ha "attaccato" i competitor, puntando il dito contro Lighter, Aster e persino il gigante di settore Binance.

Secondo loro, "Lighter utilizza un unico sequencer centralizzato, la cui logica di esecuzione e i circuiti zero-knowledge (ZK) non sono pubblici. Aster utilizza un matching centralizzato e offre persino il trading in dark pool, che può essere realizzato solo con un unico sequencer centralizzato e un processo di esecuzione non verificabile. Altri protocolli con contratti open source non hanno un sequencer verificabile".

Hyperliquid non ha esitato a raggruppare questi concorrenti, affermando che tutti dipendono da un "Centralized Sequencer". L'ufficiale sottolinea: su queste piattaforme, solo l'operatore del sequencer può vedere uno snapshot completo dello stato (inclusa la cronologia dell'order book e i dettagli delle posizioni). Al contrario, Hyperliquid cerca di eliminare questo "privilegio" facendo eseguire la stessa state machine a tutti i validatori.

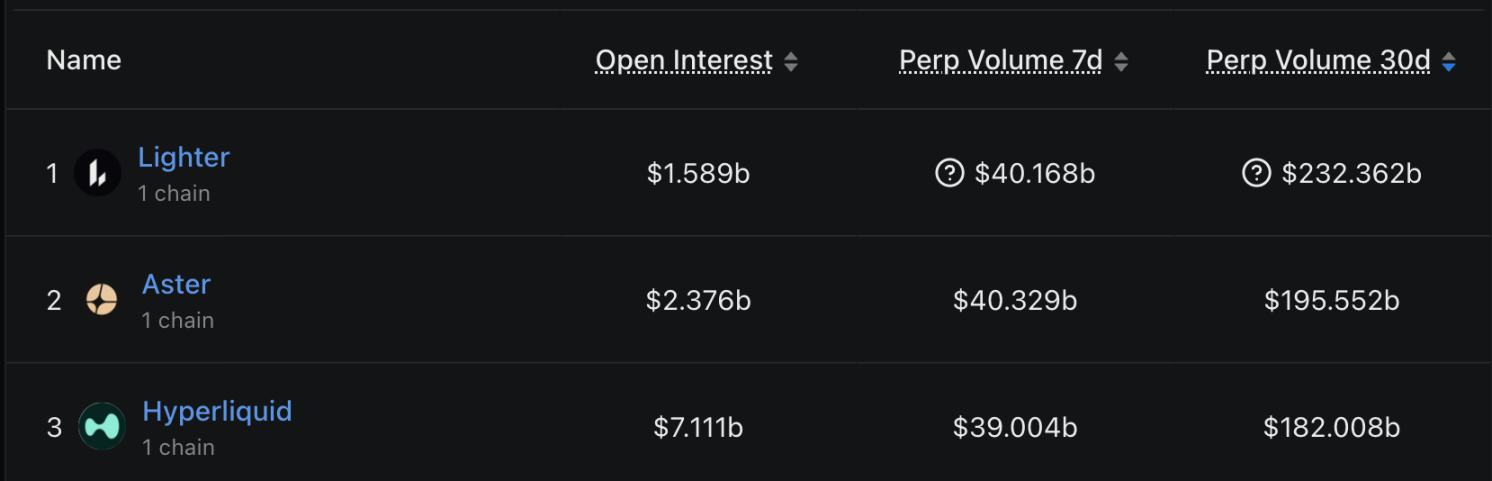

Questo "attacco" potrebbe essere motivato dalla preoccupazione di Hyperliquid per la quota di mercato. Secondo i dati sul volume di trading degli ultimi 30 giorni di DefiLlama, il mercato è ormai diviso tra tre grandi player:

- Lighter: volume di trading di 232,3 miliardi di dollari, attualmente al primo posto, circa il 26,6%.

- Aster: volume di trading di 195,5 miliardi di dollari, secondo posto, circa il 22,3%.

- Hyperliquid: volume di trading di 182 miliardi di dollari, terzo posto, circa il 20,8%.

Di fronte al sorpasso di Lighter e Aster in termini di volumi, Hyperliquid cerca di giocare la carta della "trasparenza": "Anche se ho 8 indirizzi di broadcast centralizzati, il mio stato completo è consultabile on-chain; mentre voi non potete nemmeno verificare". Tuttavia, è interessante notare che, sebbene Hyperliquid sia leggermente indietro nei volumi rispetto ai primi due, domina nettamente nell'Open Interest (OI).

Reazione della community: chi sta shortando HYPE?

Oltre alle questioni tecniche e finanziarie, la community è particolarmente preoccupata dalle voci secondo cui il token HYPE sarebbe stato shortato e scaricato da "insider". A riguardo, un membro del team Hyperliquid ha risposto su Discord per la prima volta: "L'indirizzo shortante che inizia con 0x7ae4 appartiene a un ex dipendente", che era parte del team ma è stato licenziato all'inizio del 2024. Le operazioni di trading personali di questo ex dipendente non hanno nulla a che vedere con il team attuale di Hyperliquid. La piattaforma sottolinea che attualmente impone restrizioni e controlli di conformità estremamente rigorosi sulle operazioni HYPE di tutti i dipendenti e collaboratori, vietando qualsiasi insider trading.

Questa risposta cerca di ridimensionare l'accusa di "malafede del team" a "comportamento personale di un ex dipendente", ma la community probabilmente si aspetta ancora una maggiore trasparenza sulla distribuzione e lo sblocco dei token.

Don't Trust, Verify

Il thread di chiarimento di Hyperliquid rappresenta un esempio da manuale di crisis management: non si basa sulle emozioni, ma su dati, link al codice e logica architetturale. Non si limita a dimostrare la propria innocenza, ma passa al contrattacco, rafforzando il proprio brand e vantaggio di "full state on-chain" attraverso il confronto con i competitor.

Sebbene il FUD sia stato smentito, questa vicenda lascia al settore spunti di riflessione profondi. Con l'evoluzione dei protocolli DeFi verso le AppChain indipendenti, l'architettura diventa sempre più complessa e la distribuzione degli asset sempre più frammentata (Bridge + Native). Il tradizionale metodo di "controllare il saldo del contratto" non è più sufficiente.

Per Hyperliquid, dimostrare che "i soldi ci sono" è solo il primo passo. Il vero percorso verso l'"ultimate DEX" passa dalla capacità di trasferire gradualmente il controllo dei suoi 8 indirizzi di submit, mantenendo alte prestazioni e resistenza al MEV, per realizzare il salto da una "centralizzazione trasparente" a una "decentralizzazione trasparente".

Per gli utenti, questa vicenda conferma ancora una volta la regola d'oro del mondo crypto: non credere a nessuna narrazione, verifica ogni singolo byte.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BlackRock eleva il Bitcoin ETF a tema principale nonostante il calo del mercato

Oro e argento in rialzo ma bitcoin non riesce a recuperare: liquidità debole o manipolazione di mercato?

Justin Sun blocca 78 milioni di dollari in token WLFI, rafforzando la governance di World Liberty Financial