Rapporto quotidiano UEX di Bitget|Trump si esprime su diverse politiche; il discorso sullo stato della nazione fissato per il 24 febbraio; la valutazione di finanziamento di Anthropic raddoppia (08 gennaio 2026)

I. Notizie principali

Movimenti della Federal Reserve

1. Modifiche alle date di pubblicazione dei dati economici statunitensi

- Il Dipartimento del Commercio ha aggiornato il calendario di pubblicazione degli indicatori chiave per il 2025: la stima preliminare del PIL del quarto trimestre e dell'intero anno sarà rilasciata il 20 febbraio.

- Punti chiave: i dati su reddito e spesa personale di ottobre e novembre saranno pubblicati il 22 gennaio; il rapporto di dicembre e la data finale del PIL saranno programmati separatamente per garantire l'accuratezza dei dati.

- Impatto sul mercato: questa modifica aiuta gli investitori a pianificare in anticipo, ma il ritardo nei dati potrebbe aumentare l'incertezza di breve termine sul mercato, soprattutto nei periodi sensibili a inflazione e consumi.

Commodity internazionali

1. Vendita del petrolio venezuelano sotto controllo statunitense

- Il Segretario dell'Energia degli Stati Uniti ha annunciato il controllo a tempo indeterminato sulle vendite di petrolio venezuelano, con i ricavi depositati in conti controllati dagli USA a beneficio di entrambi i paesi.

- Punti chiave: l'obiettivo a breve termine è stabilizzare la produzione tramite la fornitura di diluenti, in futuro attrarre investimenti dalle compagnie petrolifere americane; Trump afferma che i ricavi petroliferi saranno prioritariamente destinati all'acquisto di prodotti statunitensi.

- Impatto sul mercato: questa mossa potrebbe sostenere una crescita moderata dell'offerta globale di greggio, alleviare le tensioni geopolitiche, ma la dipendenza dall'entità degli investimenti potrebbe ridurre la volatilità dei prezzi del petrolio nel breve termine.

2. Goldman Sachs avverte di una maggiore volatilità dei prezzi dell'argento

- Goldman Sachs prevede che la forte volatilità dei prezzi dell'argento continuerà, a causa di scorte ristrette a Londra e flussi di capitale.

- Punti chiave: l'afflusso di capitali da parte di investitori privati accentua la volatilità; il mercato è suscettibile a fenomeni di “short squeeze”, causando rapidi rialzi e ribassi dei prezzi; basso rischio di dazi statunitensi.

- Impatto sul mercato: si consiglia cautela per chi non tollera la volatilità, nel breve termine gli investimenti in argento dovranno monitorare l'andamento delle scorte, potenzialmente aumentando l'incertezza nel settore dei metalli preziosi.

Politiche macroeconomiche

1. Trump aumenta il budget della difesa per il 2027 a 1,5 trilioni di dollari

- Trump ha deciso di aumentare del 50% il bilancio per la difesa nel 2027 per costruire un "esercito da sogno", grazie ai ricavi delle tariffe doganali.

- Punti chiave: risultato di negoziati con il Congresso e altri; sottolinea l'attuale instabilità globale; nessun impatto su altri bilanci.

- Impatto sul mercato: favorevole alle azioni dei contractor della difesa, ma potrebbe aumentare le preoccupazioni sul deficit fiscale e a lungo termine alimentare le aspettative di inflazione.

2. Trump vieta agli investitori istituzionali di aumentare la proprietà di case unifamiliari

- Trump ha annunciato il divieto immediato per le grandi istituzioni di acquistare altre case unifamiliari e ha richiesto una legislazione per salvaguardare il “sogno americano”.

- Punti chiave: mirato ad affrontare l'aumento dei costi abitativi dovuto all'inflazione; illustrerà ulteriori proposte sulla sostenibilità abitativa nel suo discorso a Davos.

- Impatto sul mercato: potrebbe frenare la tendenza all’istituzionalizzazione del settore immobiliare, sostenere il mercato degli acquisti privati, ma a breve termine potrebbe causare volatilità nella liquidità del settore immobiliare.

3. Il discorso sullo Stato dell'Unione di Trump fissato per il 24 febbraio

- Il Presidente della Camera ha invitato Trump a tenere il discorso sullo Stato dell'Unione il 24 febbraio, con enfasi su economia e agenda legislativa.

- Punti chiave: si terrà alla vigilia delle elezioni di metà mandato; saranno discussi interventi in Venezuela e la più ampia politica estera.

- Impatto sul mercato: il discorso potrebbe inviare segnali politici, rafforzare la fiducia degli investitori, ma le preoccupazioni economiche potrebbero generare volatilità nei mercati.

4. Il Primo Ministro canadese Carney in visita in Cina la prossima settimana

- L'ufficio del Primo Ministro canadese ha annunciato che Carney visiterà la Cina dal 13 al 17 gennaio per discutere di commercio, energia e altri temi.

- Punti chiave: prima visita di un Primo Ministro canadese in Cina dal 2017; coinvolge agricoltura e sicurezza internazionale.

- Impatto sul mercato: potrebbe attenuare le tensioni commerciali tra Cina, Stati Uniti e Canada, con effetti positivi sulle materie prime correlate, ma l'impatto geopolitico dipenderà dagli sviluppi successivi.

II. Analisi del mercato

- Oro: leggera flessione, chiude a 4454 dollari/oncia, termina la recente fase rialzista e sembra entrare in una fase di correzione.

- Argento: leggero rialzo, chiude a 77,33 dollari/oncia, volatilità notevolmente aumentata a causa della scarsità di scorte.

- Petrolio: lieve rialzo, chiude a 56,34 dollari/barile, variazioni nelle aspettative di offerta dopo l'accordo con il Venezuela.

- Indice del dollaro: sostanzialmente stabile, chiude a 98,49 punti, sostenuto dalle aspettative sui dati economici e dalle politiche geopolitiche.

Andamento degli indici azionari USA

- Dow Jones: -0,94%, chiude a 48.996,08 punti, in calo dai massimi storici, sotto pressione per il secondo giorno consecutivo.

- S&P 500: -0,34%, chiude a 6.920,93 punti, il settore bancario pesa sulla performance complessiva.

- Nasdaq: +0,16%, chiude a 23.584,27 punti, lieve rimbalzo sostenuto dalla divisione nel settore tecnologico.

Novità dai giganti della tecnologia

- Google: +2%, capitalizzazione a 3,88 trilioni di dollari, beneficiando dei chip AI e del lancio di Gemini 3, supera Apple per la prima volta dal 2019.

- Microsoft: +1%, continua a puntare sulla strategia AI.

- Nvidia: +1%, forte domanda di chip.

- Amazon: lieve rialzo, sostenuta dai servizi cloud.

- Meta: -1%, concorrenza più intensa tra piattaforme social.

- Apple: lieve calo, il ritardo nell'aggiornamento di Siri incide sulle aspettative di crescita, capitalizzazione scesa a 3,84 trilioni di dollari.

- Tesla: lieve calo, mercato delle auto elettriche volatile. Nel complesso, le variazioni dei giganti tech sono guidate dalle divergenze nella corsa all’AI: Google e altri leader AI sono favoriti, mentre i ritardi di Apple penalizzano la performance.

Osservazione delle anomalie settoriali

Settore terre rare +4%

- Titoli rappresentativi: CRML +16%, UAMY +12%.

- Fattori trainanti: preoccupazioni per la catena di fornitura geopolitica spingono la domanda, valore strategico delle risorse di terre rare in evidenza.

Settore spazio -2%

- Titoli rappresentativi: ASTS -12%, SIDU -6%.

- Fattori trainanti: rotazione dei capitali fuori dai settori con valutazioni elevate, correzione tecnica di breve periodo.

Azioni del settore storage -1%

- Titoli rappresentativi: Western Digital -9%, Seagate Technology -7%.

- Fattori trainanti: prese di profitto dopo i forti rialzi precedenti, aumentata pressione sulla catena di fornitura.

Settore SaaS +1%

- Titoli rappresentativi: CRWD +4%, NOW +1%.

- Fattori trainanti: accelerazione della trasformazione digitale aziendale, forte domanda di servizi cloud.

Difesa e industria militare recupero post mercato +3%

- Titoli rappresentativi: Lockheed Martin +6%, Raytheon Technologies +3%.

- Fattori trainanti: le aspettative di aumento del bilancio della difesa di Trump migliorano le prospettive del settore.

III. Analisi approfondita dei titoli

1. Google - Capitalizzazione supera Apple per la prima volta in sette anni

Panoramica evento: il titolo Google sale di oltre il 2%, la capitalizzazione raggiunge i 3,88 trilioni di dollari, superando i 3,84 trilioni di Apple. Questo sorpasso è dovuto alla forte posizione di Google nell’AI, incluso il settimo processore tensor Ironwood e il modello Gemini 3 apprezzato dal mercato, mentre il ritardo nell’aggiornamento di Siri penalizza Apple, portando Wall Street a rivedere al ribasso le stime di crescita per il 2026. Analisi di mercato: opinioni divergenti tra gli istituzionali, Raymond James abbassa il rating di Apple sottolineando il rischio di assenza AI; Goldman Sachs e altri vedono in Google un potenziale sostituto di Nvidia, considerandolo il nuovo leader tech. Indicazioni per gli investimenti: i leader nella strategia AI risultano più attraenti, si consiglia di monitorare la crescita di lungo termine di Google, pur prestando attenzione al rischio di bolla valutativa.

2. Intel - Produzione di chip AI con processo 18A

Panoramica evento: Intel ha presentato al CES la nuova serie di chip AI PC basati su processo 18A, con il titolo in rialzo di oltre il 6%. Il chip adotta un'architettura innovativa, segnando la rinascita produttiva dell'azienda e puntando a riconquistare quote da AMD, dimostrando la competitività del business foundry. Il CEO sottolinea la promessa mantenuta per il 2025 e il 2026 come punto di svolta per il settore. Analisi di mercato: gli analisti vedono la mossa come un rilancio dell'immagine tecnologica di Intel, Morgan Stanley è ottimista sulle prospettive foundry ma avverte che la concorrenza resta intensa e serve monitorare la penetrazione di mercato. Indicazioni per gli investimenti: la ripresa del ciclo dei chip è favorevole, si suggerisce una moderata allocazione su Intel per cogliere la domanda di hardware AI.

3. Eli Lilly - Acquisizione di Ventyx Biosciences

Panoramica evento: Eli Lilly acquisisce Ventyx Biosciences per 14 dollari/azione in contanti, il titolo sale di oltre il 4%, Ventyx balza del 36%. La pipeline di Ventyx comprende diversi farmaci a piccole molecole per terapie orali contro infiammazioni croniche, rafforzando la posizione di Eli Lilly nelle patologie infiammatorie. Analisi di mercato: l'operazione è vista dagli istituzionali come un rafforzamento strategico, Barclays afferma che aumenterà la diversità della pipeline di Eli Lilly, ma resta da valutare il rischio di integrazione. Indicazioni per gli investimenti: periodo attivo per le fusioni farmaceutiche, il potenziale di crescita di Eli Lilly è rafforzato, indicato per un orizzonte di lungo termine.

4. GameStop - Piano di incentivi per il CEO

Panoramica evento: GameStop ha approvato un piano di opzioni a lungo termine per il CEO Ryan Cohen, che copre 171,5 milioni di azioni a un prezzo di esercizio di 20,66 dollari, con il titolo in rialzo di oltre il 3%. Il premio, suddiviso in nove tranche, sarà erogato solo al raggiungimento di obiettivi di capitalizzazione ed EBITDA, con il totale disponibile solo se la capitalizzazione supera 100 miliardi di dollari, senza garanzia di stipendio. Analisi di mercato: gli analisti considerano questo schema di incentivi aggressivo, UBS lo ritiene in grado di guidare la trasformazione ma l’elevata soglia aumenta l’incertezza. Indicazioni per gli investimenti: alto rischio-alto rendimento, adatto agli investitori più aggressivi che puntano a traguardi di performance.

5. Raytheon Technologies - Trump critica la reattività nella difesa

Panoramica evento: Trump afferma che Raytheon è la meno reattiva alle richieste del Dipartimento della Difesa, chiede un aumento degli investimenti iniziali e lo stop ai buyback, con il titolo in calo di oltre il 2%. Queste dichiarazioni arrivano dai negoziati sul bilancio della difesa, sottolineando la necessità di una risposta più attiva dei contractor. Analisi di mercato: secondo Goldman Sachs e altri, la pressione di breve termine è limitata, l'aumento del budget della difesa è positivo per il settore ma va monitorata l’applicazione delle politiche. Indicazioni per gli investimenti: buone prospettive per il settore difesa, ma sui singoli titoli occorre evitare rischi legati a obiettivi politici.

IV. Calendario di mercato di oggi

| 07:30ET | USA | Rapporto Challenger sui licenziamenti | ⭐⭐⭐ |

| 08:30ET | USA | Commercio internazionale di beni e servizi | ⭐⭐⭐⭐ |

| 08:30ET | USA | Produttività e costi | ⭐⭐⭐⭐ |

| 10:00ET | USA | Vendite e scorte del commercio all’ingrosso | ⭐⭐⭐ |

Eventi importanti in programma

- Visita del Primo Ministro canadese in Cina: 13-17 gennaio - Focalizzata su temi di commercio ed energia, possibile impatto sulla supply chain nordamericana.

- Prosegue il CES: tutto il giorno - Presentazione di nuovi prodotti tech, focus su AI e chip.

Opinione dell'Istituto di ricerca Bitget:

Nelle ultime 24 ore, dopo aver toccato nuovi massimi, le azioni statunitensi hanno subito una lieve correzione: Dow Jones e S&P sotto pressione, Nasdaq leggermente positivo, considerato un aggiustamento salutare; la flessione dei metalli preziosi è dovuta principalmente alla presa di profitto e al rischio di short squeeze sulle scorte, ma la politica monetaria accomodante della Federal Reserve a lungo termine sostiene i prezzi. Il leggero calo del petrolio è stato influenzato dall'accordo con il Venezuela, il mercato nel complesso resta ottimista ma la volatilità è in aumento: si consiglia una diversificazione del portafoglio.

Disclaimer: il contenuto sopra riportato è stato rielaborato tramite ricerca AI e verificato manualmente ai fini della pubblicazione, ma non costituisce alcun consiglio di investimento.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il CEO di Solana Labs sfida la visione di Buterin sulla longevità della blockchain

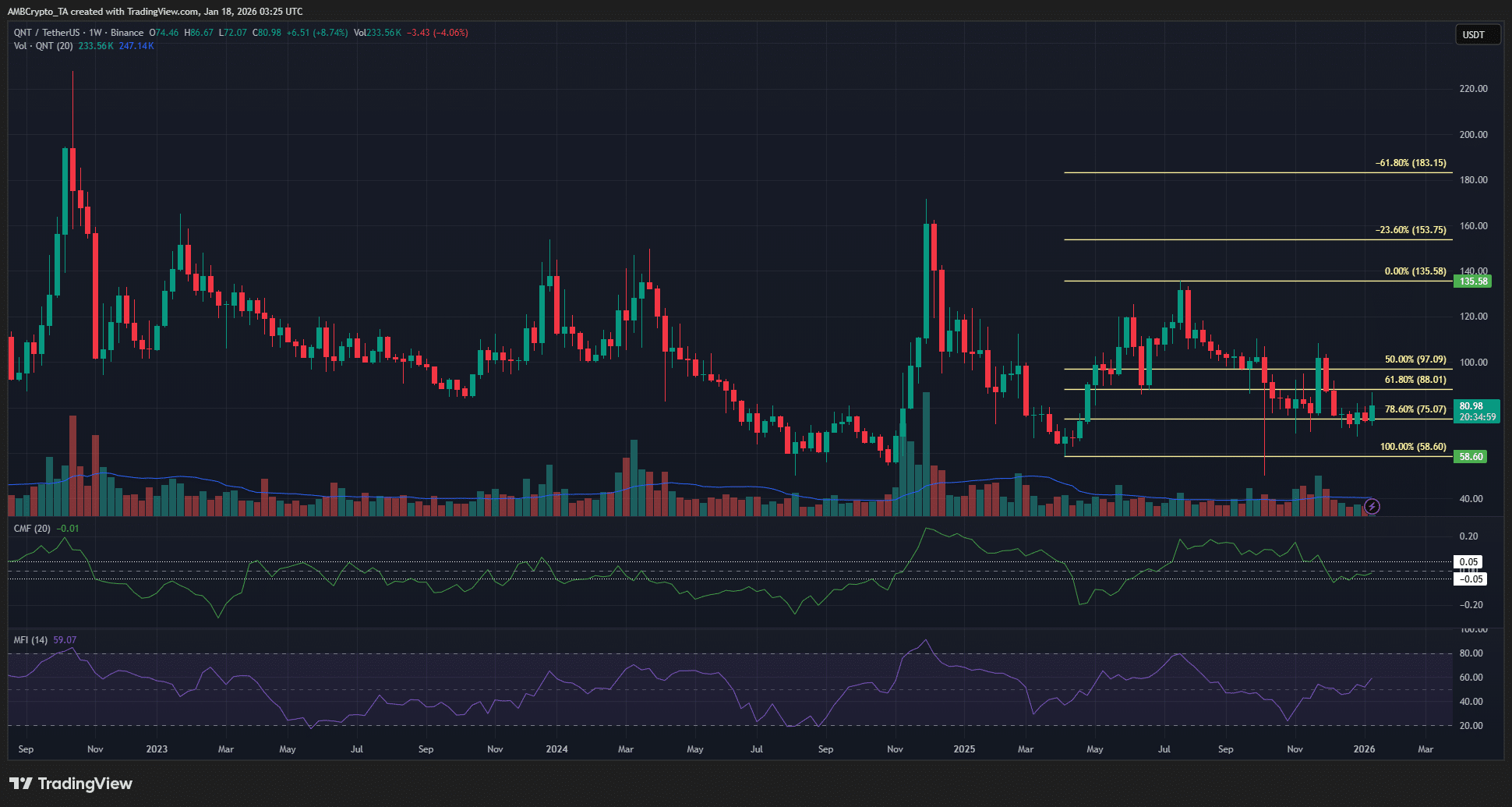

QNT aumenta del 12% mentre il volume triplica — I tori di Quant riusciranno a difendere QUESTO supporto?

L'ecosistema GRAM si unisce a EtherForge per potenziare il gaming Web3 tra diverse blockchain