Prospettive settimanali: doppio campo di battaglia per oro e argento! Il CPI sfida la potenza di fuoco della Federal Reserve, mentre le tensioni geopolitiche affrontano l’ondata di vendite degli indici

Nella prima intera settimana di trading del 2026, si è assistito a un rialzo sincronizzato tra asset, con il sentimento di rischio a Wall Street che sta rifiorendo.

L'appetito degli investitori per il rischio è evidente. L'indice S&P 500 è salito dell'1,6% questa settimana, il Russell 2000 del 4,6%. Il Vanguard S&P 500 ETF (VOO) ha attratto 10 miliardi di dollari in pochi giorni – una velocità sorprendente per un fondo passivo. Questi segnali rappresentano un ottimo inizio d'anno.

Questo contesto ha favorito la crescita dei settori ciclici, delle materie prime e degli asset speculativi. Anche gli strategist di società come Nomura Securities International condividono questa opinione, ritenendo che la resilienza occupazionale, l'aumento dei costi di trasporto e la solida domanda di automobili siano fattori trainanti di questo cambiamento. Gli investitori stanno passando dalle scommesse sicure e dai giganti tecnologici dello scorso anno verso le parti più rischiose del mercato, che di solito guidano la ripresa economica nelle fasi iniziali.

Questa settimana l'oro spot ha chiuso con un rialzo di oltre il 4%, accumulando più di 177 dollari; l'argento spot ha guadagnato quasi il 10%, superando i 7 dollari. Sotto la spinta congiunta dell'instabilità geopolitica e della revisione delle aspettative sulla politica monetaria della Federal Reserve, il comparto dei metalli preziosi ha mostrato una forza straordinaria.

Dopo la pubblicazione del rapporto ISM manifatturiero degli Stati Uniti, a metà settimana i metalli preziosi hanno subito prese di profitto, poiché il rapporto ha descritto una situazione economica forte e ha temporaneamente indebolito le aspettative di un taglio dei tassi a breve da parte della Federal Reserve. Tuttavia, questo sentimento ribassista è svanito rapidamente. Il rapporto sui posti di lavoro di venerdì ha mostrato che la creazione di occupazione è stata nettamente inferiore alle previsioni, rilanciando immediatamente le speculazioni secondo cui la Fed manterrà una politica accomodante quest'anno, anche se il timing dei tagli potrebbe essere posticipato. Martedì prossimo gli Stati Uniti pubblicheranno l'indice dei prezzi al consumo (CPI) di dicembre, che potrebbe influenzare notevolmente il sentiment di mercato e determinare l'andamento di oro e argento nella settimana a venire.

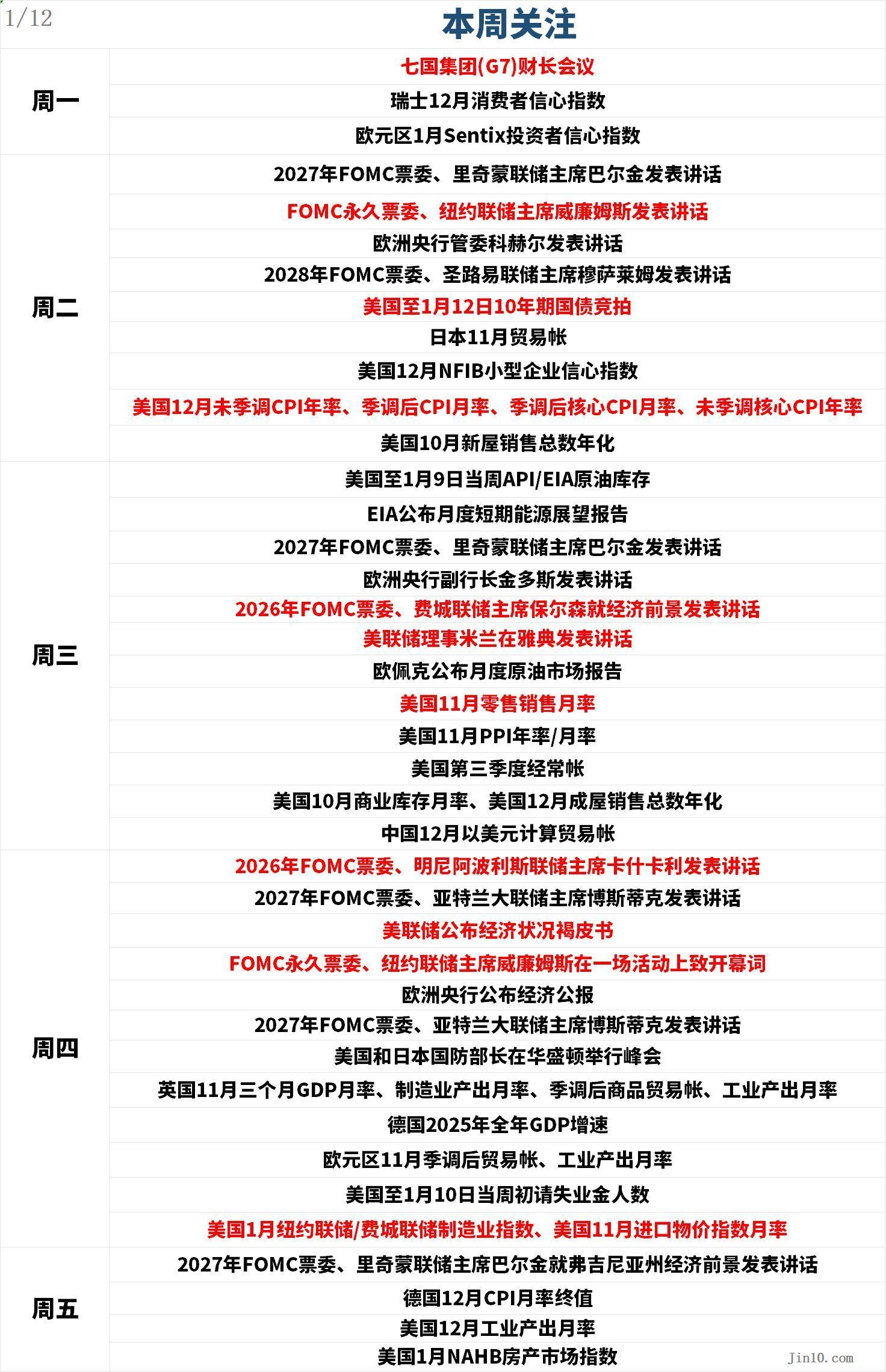

Ecco i punti chiave su cui il mercato si concentrerà nella nuova settimana (tutti orari GMT+8):

Dinamica delle Banche Centrali: numerosi interventi dei funzionari della Fed la prossima settimana, nessun taglio dei tassi prima del successore di Powell?

Federal Reserve:

Martedì 01:30, intervento di Bostic, membro votante FOMC 2027 e presidente della Fed di Atlanta;

Martedì 01:45, intervento di Barkin, membro votante FOMC 2027 e presidente della Fed di Richmond;

Martedì 07:00, intervento di Williams, membro permanente FOMC e presidente della Fed di New York;

Martedì 23:00, intervento di Musalem, membro votante FOMC 2028 e presidente della Fed di St. Louis;

Mercoledì 05:00, intervento di Barkin, membro votante FOMC 2027 e presidente della Fed di Richmond;

Mercoledì 22:50, intervento di Harker, membro votante FOMC 2026 e presidente della Fed di Philadelphia sull’outlook economico;

Mercoledì 23:00, intervento di Mester della Fed ad Atene;

Giovedì 01:00, intervento di Kashkari, membro votante FOMC 2026 e presidente della Fed di Minneapolis; intervento di Bostic, membro votante FOMC 2027 e presidente della Fed di Atlanta;

Giovedì 03:00, pubblicazione del Beige Book della Federal Reserve;

Giovedì 03:10, discorso inaugurale di Williams, membro permanente FOMC e presidente della Fed di New York, in un evento;

Giovedì 21:35, intervento di Bostic, membro votante FOMC 2027 e presidente della Fed di Atlanta;

Venerdì 01:40, intervento di Barkin, membro votante FOMC 2027 e presidente della Fed di Richmond sull’outlook economico della Virginia;

Altre banche centrali:

Mercoledì 16:20, intervento di Guindos, vicepresidente della Banca Centrale Europea;

Mercoledì 17:15, intervento di Taylor, membro del comitato di politica monetaria della Bank of England, presso la National University of Singapore;

Mercoledì 23:30, intervento di Ramsden, vice governatore della Bank of England, presso il King’s College di Londra;

Giovedì 17:00, pubblicazione del bollettino economico della Banca Centrale Europea;

La prossima settimana numerosi funzionari della Federal Reserve interverranno pubblicamente, fornendo agli investitori ulteriori indizi.

Il rapporto sui posti di lavoro di venerdì non è stato particolarmente rilevante, ma la diminuzione del tasso di disoccupazione ha indebolito le aspettative di ulteriori tagli dei tassi a breve termine da parte della Fed. Secondo i dati CME, i trader sui futures prevedono che un nuovo taglio dei tassi non avverrà prima di maggio, se non più tardi. Sebbene il rapporto abbia mostrato solo 50.000 nuovi posti di lavoro creati il mese scorso, Michael Feroli, capo economista USA di JPMorgan, ha dichiarato che è “abbastanza buono” per la stabilità del mercato del lavoro.

Gli strategist della Bank of America Global Research hanno affermato che i dati di venerdì hanno rafforzato la loro convinzione che, prima dell'insediamento del successore del presidente della Fed Powell, non ci saranno ulteriori tagli dei tassi.

Tim Musial, responsabile del reddito fisso di CIBC Private Wealth, ha dichiarato: “Non credo che un taglio dei tassi a gennaio sia in considerazione; assolutamente non ora. Mi aspetto ancora che la Fed tagli i tassi, ma ciò avverrà dopo il primo trimestre.”

Morgan Stanley, Barclays e Citigroup hanno tutte posticipato le aspettative di taglio dei tassi della Fed verso la fine del 2026.

Gli economisti di Morgan Stanley prevedono ora tagli a giugno e settembre sulla base dei dati occupazionali (invece di gennaio e aprile come precedentemente previsto). Barclays ha aggiornato le previsioni per riflettere tagli a giugno e dicembre (invece di marzo e giugno). Citigroup ha abbandonato la previsione di un taglio a gennaio, optando invece per tagli di 25 punti base a marzo, luglio e settembre.

Dati importanti: il CPI protagonista, il segnale di “carica” per i rialzisti del dollaro?

Martedì 21:30, pubblicazione del CPI annuale non destagionalizzato di dicembre USA, CPI mensile destagionalizzato, core CPI mensile destagionalizzato, core CPI annuale non destagionalizzato;

Mercoledì 01:00, pubblicazione del rapporto mensile sulle prospettive energetiche a breve termine dell’EIA;

Mercoledì, pubblicazione del rapporto mensile sul mercato petrolifero dell’OPEC (l’orario preciso sarà confermato, solitamente tra le 18:00 e le 21:00 GMT+8);

Mercoledì 21:30, pubblicazione delle vendite al dettaglio mensili USA di novembre, PPI annuale/mensile USA di novembre, bilancia dei pagamenti USA del terzo trimestre;

Giovedì 15:00, pubblicazione del GDP mensile a tre mesi, produzione manifatturiera mensile, bilancia commerciale di beni destagionalizzata, produzione industriale mensile del Regno Unito di novembre;

Giovedì 18:00, pubblicazione della bilancia commerciale destagionalizzata e produzione industriale mensile dell'Eurozona di novembre;

Giovedì 21:30, richieste iniziali settimanali di disoccupazione USA al 10 gennaio, indici manifatturieri NY Fed/Philly Fed di gennaio, indice dei prezzi all'importazione mensile di novembre USA;

Il dato chiave della prossima settimana è senza dubbio il CPI USA di dicembre. Si prevede che il rapporto mostrerà un'inflazione ancora elevata, sostenendo la posizione attendista della Fed.

Secondo l'analista Eren Sengezer, è improbabile che il dato CPI di dicembre abbia un impatto significativo sulla decisione della Fed di gennaio, ma deviazioni importanti dalle aspettative di mercato (in particolare nel core CPI mensile) potrebbero generare reazioni. Se il dato mensile sarà dello 0,3% o superiore, potrebbero riaffiorare preoccupazioni sulla persistenza dell’inflazione e il dollaro potrebbe rafforzarsi nel breve termine. Al contrario, se il dato sarà inferiore allo 0,2%, potrebbe verificarsi l’effetto opposto sul dollaro e favorire un leggero rialzo dell’oro spot internazionale.

La stima di Atlanta GDP Now suggerisce che gli Stati Uniti potrebbero registrare un altro trimestre di crescita robusta, alimentando ulteriormente il dibattito sull'eventuale necessità di ulteriori politiche espansive.

I rialzisti sul dollaro continuano a dominare: questa settimana l’indice ha superato il triangolo ascendente formato subito prima e dopo le festività natalizie. Venerdì l'indice del dollaro ha superato la media mobile a 200 giorni in area 98,85, segnale di possibile ulteriore rialzo nel breve periodo e di un potenziale ritorno ai massimi di novembre 2025 a 100,39. Una volta superati questi livelli, l’indice potrebbe puntare alla resistenza superiore di maggio 2025 a 101,97.

Al contrario, se i ribassisti aumenteranno la pressione, l’indice del dollaro potrebbe scivolare verso i minimi di fine 2025 a 96,21. Una rottura di questo livello potrebbe esporre il minimo di febbraio 2022 a 95,13, seguito dal minimo del 2022 a 94,62.

Eventi importanti: polveriera geopolitica e ribilanciamento degli indici delle materie prime, un’opportunità o una trappola per oro e argento?

Gli investitori presteranno molta attenzione alle notizie geopolitiche della prossima settimana.

Il Segretario di Stato USA Rubio pianifica incontri con funzionari di Danimarca e Groenlandia. In un'intervista al New York Times, Trump ha ribadito la sua intenzione di acquisire la Groenlandia. “La proprietà è molto importante”, ha dichiarato Trump al giornale. È difficile prevedere gli sviluppi futuri, ma se le tensioni tra UE e USA dovessero aumentare, gli investitori potrebbero cercare rifugi sicuri. In questo scenario, l’oro spot internazionale potrebbe accumulare slancio rialzista.

Inoltre, i disordini a livello nazionale in Iran (inclusa la capitale Teheran) innescati da manifestazioni antigovernative potrebbero influenzare il sentiment di rischio del mercato nel breve termine. Trump ha dichiarato che, se le autorità iraniane dovessero usare forza letale contro i manifestanti, gli USA potrebbero intervenire militarmente. Il ministro degli Esteri iraniano Araghchi ha risposto: “USA e Israele hanno già testato attacchi contro l’Iran, che si sono rivelati un totale fallimento. Se dovessero riprovarci, il risultato sarebbe lo stesso.” Ha aggiunto che l’Iran non desidera la guerra ma è pronto. Se il conflitto in Iran dovesse intensificarsi con il coinvolgimento diretto degli USA, l’oro spot internazionale potrebbe continuare a beneficiare dell’afflusso di capitali rifugio.

L’ultimo sondaggio settimanale sull’oro di Kitco News mostra che Wall Street è quasi unanimemente rialzista sulle prospettive a breve termine dell’oro, mentre gli investitori retail mantengono una prevalenza rialzista.

Darin Newsom, Senior Market Analyst di Barchart.com, ha dichiarato: “Secondo la prima legge del moto di Newton applicata ai mercati: un mercato in trend mantiene la sua direzione finché una forza esterna non interviene. Non credo che ci sarà un cambiamento di forze esterne, in particolare per l’interesse all’acquisto di investitori e banche centrali.”

Rich Checkan, presidente e COO di Asset Strategies International, ha dichiarato: “Il calendario è passato dal 2025 al 2026... ma i fondamentali di mercato non sono cambiati. Le banche centrali stanno ancora acquistando. Le tensioni in Ucraina, Gaza e Venezuela restano elevate. Le valute fiat sono ancora gestite da politici fiscalmente irresponsabili. Il dollaro resta debole. I tassi di interesse sono ancora bassi. Gli investitori cercano l’oro come rifugio sicuro.”

James Stanley, Senior Market Strategist di Forex.com, ha affermato: “Credo che la soglia dei 4.500 dollari possa rappresentare un ostacolo per i rialzisti, ma finora hanno sostenuto ogni ritracciamento, quindi non vedo ancora segni che il rialzo sia finito. Tendo a pensare che il trend rimarrà tale finché non ci saranno prove contrarie.”

Adam Button, responsabile strategia valutaria di Forexlive.com, ha dichiarato: “Il collasso delle norme e delle leggi internazionali che abbiamo visto all’inizio del 2026 avrà un impatto profondo su dollaro e oro... Entrando nel nuovo anno, assistiamo agli USA che arrestano presidenti stranieri, parlano di occupare Cuba, l’Iran ed altri Paesi, minacciano di bombardare il Messico, usano fondi petroliferi venezuelani come preferiscono.”

Button ha aggiunto che, sebbene ogni tema sia importante di per sé, la Groenlandia è la questione centrale. “La Danimarca ha circa 90 miliardi di dollari di riserve valutarie, la composizione esatta non è nota ma si può assumere che almeno la metà sia in dollari. Se fossi la Danimarca o la sua banca centrale, vorresti detenere riserve in dollari in vista di un confronto sulla Groenlandia? Nemmeno in fase di negoziazione vuoi essere minacciato dagli USA di confisca delle riserve. Trump ama prendere posizioni estreme, e (l’amministrazione Biden) ha già confiscato le riserve russe. Credo che Trump abbia già dimostrato quest’anno di essere pronto a violare norme e leggi internazionali. Le dichiarazioni del governo sono un vero saccheggio degli alleati a livello internazionale.”

In questo contesto, tutto l’ordine mondiale è a rischio e il dollaro è al centro di tale ordine. “Il dollaro non può che spostarsi verso una posizione più marginale nel sistema internazionale,” ha aggiunto.

Button ritiene inoltre che la prossima sentenza della Corte Suprema sui dazi di Trump sarà un momento cruciale per l’oro. La Corte Suprema ha rinviato la decisione questa settimana. “La vera domanda è se la Corte Suprema sia ormai solo un ramo del governo o ancora un organo indipendente e imparziale. La risposta a questa domanda può far oscillare il prezzo dell’oro di 500 dollari.”

Gli analisti del CPM Group hanno pubblicato giovedì una raccomandazione di vendita con un target iniziale di 4.385 dollari l’oncia e uno stop loss a 4.525 dollari, per il periodo compreso tra il 9 e il 20 gennaio 2026. Gli analisti aggiungono: “Nel lungo termine, fino a fine gennaio e per il resto del primo trimestre, i prezzi sembrano più propensi a salire, vista l’incertezza politica ed economica ancora irrisolta. Tuttavia, prima potrebbe esserci una fase di vendita a breve termine.”

Jim Wyckoff, Senior Analyst di Kitco, ha dichiarato: “Da un punto di vista tecnico, il prossimo obiettivo rialzista per i tori dell’oro future di febbraio è una chiusura sopra la solida resistenza storica di 4.584 dollari. Il prossimo obiettivo al ribasso per i ribassisti è spingere i prezzi sotto il solido supporto tecnico di 4.284,30 dollari. La prima resistenza è a 4.500 dollari, poi il massimo settimanale a 4.512,40. Il primo supporto è a 4.415 dollari, poi a 4.400.”

La prossima settimana oro e argento dovranno fronteggiare anche un evento annuale: il ribilanciamento annuale dei principali indici delle materie prime come lo S&P GSCI e il Bloomberg Commodity Index, che potrebbe portare a forti vendite sui futures di oro e argento.

Secondo Saxo Bank, da mesi le vendite legate al ribilanciamento sono state ampiamente anticipate. Questo riduce il rischio di movimenti disordinati dei prezzi e aumenta le probabilità che gran parte della regolazione sia già stata scontata. Di conseguenza, il comportamento del mercato durante la finestra di ribilanciamento potrebbe fornire più informazioni dei flussi stessi. Se oro e argento si stabilizzeranno o rimbalzeranno nonostante le continue vendite meccaniche, ciò indicherebbe una domanda sottostante solida e che il recente rally non è stato solo frutto di momentum o FOMO. Al contrario, se il mercato non riuscisse ad assorbire questi flussi, la posizione potrebbe diventare più fragile e aumentare il rischio di una correzione più profonda (seppur ancora tecnica). I segnali chiave da monitorare includono la variazione degli open interest, la liquidità intraday e se la debolezza dei prezzi si concentra nella finestra di esecuzione prevista o si diffonde su orari di negoziazione più ampi.

In sintesi, il ribilanciamento annuale degli indici delle materie prime rappresenta una forza tecnica breve ma potente, soprattutto dopo un anno straordinario come il 2025. Per oro e argento, è un test meccanico piuttosto che un giudizio sui fondamentali. Sebbene il rischio di volatilità sia aumentato nel breve termine, qualsiasi debolezza dovuta al ribilanciamento dovrebbe essere vista da una prospettiva tecnica. Una volta concluso questo processo, l’attenzione potrebbe tornare sulle forze strutturali che hanno favorito il rialzo dei prezzi lo scorso anno. Il modo in cui oro e argento affronteranno questi giorni di ribilanciamento potrebbe offrire preziosi segnali sulla persistenza della domanda.

Bilanci aziendali: parte la stagione delle trimestrali USA, sentenza sui dazi ancora in sospeso: S&P a 7.000 punti?

Si apre la stagione delle trimestrali Q4 di Wall Street: le banche come JPMorgan (JPM.N), Citigroup (C.N), Bank of America (BAC.N) saranno le prime a pubblicare i risultati la prossima settimana, seguite da Delta Air Lines (DAL.N).

Venerdì, nonostante i futures sui fed fund riflettano una bassa probabilità di nuovi tagli dei tassi prima della seconda metà dell’anno, le azioni USA sono salite. Con sempre più settori ciclici che registrano breakout al rialzo, mentre l’informatica è in difficoltà, gli investitori sembrano sperare che l'accelerazione dell’economia USA porti a benefici diffusi e crescita degli utili. Questo è un tema ricorrente nelle prospettive 2026 pubblicate dalle principali banche e società di investimento di Wall Street.

Jose Torres, Senior Economist di Interactive Brokers, ha dichiarato: “L’intelligenza artificiale sta diventando stanca, Wall Street cerca altri settori che possano trainare l’apprezzamento azionario – quando l’economia si accelera e i tassi scendono, questo è positivo per tutte quelle aree di mercato che negli ultimi anni non hanno partecipato come la tecnologia.”

Secondo i dati FactSet, gli analisti di Wall Street prevedono già una forte crescita degli utili – non solo per le large cap, ma anche per le small cap. Questo dovrebbe continuare a sostenere le azioni di tutte le dimensioni.

Dopo un avvio di 2026 molto forte, l'S&P 500 si avvicina al livello dei 7.000 punti, mentre il Dow Jones è prossimo alla soglia dei 50.000.

Cayla Seder, Macro Multi-Asset Strategist di State Street Bank, ha affermato: “I dati sul lavoro di venerdì riflettono più un mercato del lavoro equilibrato che debole. La cifra è abbastanza forte da suggerire condizioni economiche solide, ma non così forte da richiedere un cambiamento significativo nelle aspettative di politica monetaria, cosa che favorisce il mercato azionario.”

Nel frattempo, questa settimana la Corte Suprema non si è ancora espressa sull’attesa decisione relativa alla legittimità dei dazi di Trump. La sentenza sui dazi resta una delle grandi prove per azioni e treasuries USA, e la Corte potrebbe pubblicare altri pareri nelle prossime due settimane. La rimozione dei dazi potrebbe aumentare i margini di profitto e alleviare il peso sui consumatori, sostenendo così il mercato azionario. Nel frattempo, i Treasury USA potrebbero essere sotto pressione, perché eventuali misure di stimolo renderebbero più incerta la traiettoria dei tagli Fed e potrebbero peggiorare il deficit di bilancio del governo.

Calendario delle chiusure:

Lunedì (12 gennaio), Giorno degli Adulti in Giappone, i futures sui Treasury USA del CME iniziano le contrattazioni alle 15:00 GMT+8; la Borsa di Tokyo resterà chiusa per l’intera giornata.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il rapporto sull'occupazione negli Stati Uniti influenza Bitcoin, cambiano le aspettative