Nuovo indicatore della tensione nel mercato del lavoro per prevedere l’inflazione salariale da parte degli studiosi della Federal Reserve di New York

Spiegazione: Gli autori di questo articolo sono tre economisti del Dipartimento di ricerca sul mercato del lavoro e dei prodotti del Gruppo di Ricerca e Statistica della Federal Reserve di New York, Sebastian Heise, Jeremy Pearce e Jacob P. Weber, pubblicato il 9 ottobre 2024 sul sito della Federal Reserve di New York. Il titolo originale èA New Indicator of Labor Market Tightness for Predicting Wage Inflation.

Una questione chiave nella politica economica è come la tensione del mercato del lavoro influenzi l'inflazione salariale e, infine, i prezzi. In questo articolo sottolineiamo l'importanza di due indicatori di tensione nella determinazione della crescita salariale:il tasso di dimissioni (the quits rate) e il “rapporto tra posti vacanti e cercatori di lavoro” (vacancies per searcher,V/S)—dove i cercatori di lavoro includono sia coloro che hanno un impiego sia chi non lo ha. Tra un'ampia gamma di indicatori, abbiamo scoperto che questi due sono quelli più fortemente correlati, ciascuno in modo indipendente, con l'inflazione salariale. Abbiamo costruitoun nuovo indice, chiamato Indice di Tensione HPW (Heise-Pearce-Weber Tightness Index),che è un indicatore composito basato sul tasso di dimissioni e“rapporto tra posti vacanti e cercatori di lavoro”, e mostra che offre le migliori prestazioni nel spiegare la crescita salariale negli Stati Uniti, inclusi i periodi della pandemia di COVID e della successiva ripresa.

L'importanza della ricerca di lavoro da parte degli occupati nella tensione del mercato del lavoro

Generalmente si utilizza il tasso di disoccupazione o il “rapporto tra posti vacanti e disoccupati” ( the vacancy-to-unemployment ratio) per misurare la slack del mercato del lavoro (Labor market slack). In un recente rapporto del personale (Heise, Pearce e Weber, 2024), basandoci sulle fondamenta teoriche di Bloesch, Lee e Weber (2024), sosteniamo che l'inflazione salariale dovrebbe invece essere fortemente correlata al tasso di dimissioni e“rapporto tra posti vacanti e cercatori di lavoro”. L'argomento chiave è che la ricerca di lavoro da parte degli occupati è fondamentale per comprendere la tensione nel mercato del lavoro: poiché la maggior parte delle nuove assunzioni proviene da altri lavoratori già occupati piuttosto che dai disoccupati, una valutazione adeguata della tensione del mercato del lavoro deve includere anche chi cerca lavoro pur essendo già occupato. Di conseguenza, la tensione del mercato del lavoro dovrebbe essere misurata tramite“rapporto tra posti vacanti e cercatori di lavoro”, dove i cercatori di lavoro includono occupati, disoccupati e inattivi, e non solo tramite“rapporto tra posti vacanti e disoccupati”o il tasso di disoccupazione.

L'intuizione dietro questo argomento è che, quando“rapporto tra posti vacanti e cercatori di lavoro” è elevato, la competizione per i lavoratori porta le imprese ad aumentare i salari per rimanere competitive. Allo stesso tempo, i lavoratori hanno più opportunità di cambiare lavoro, il che porta a un tasso di dimissioni più elevato. Di conseguenza, il tasso di dimissioni e il“rapporto tra posti vacanti e cercatori di lavoro” sono componenti chiave della curva di Phillips salariale e sono più informativi, dal punto di vista empirico, rispetto al tasso di disoccupazione o ad altri indicatori di slack.

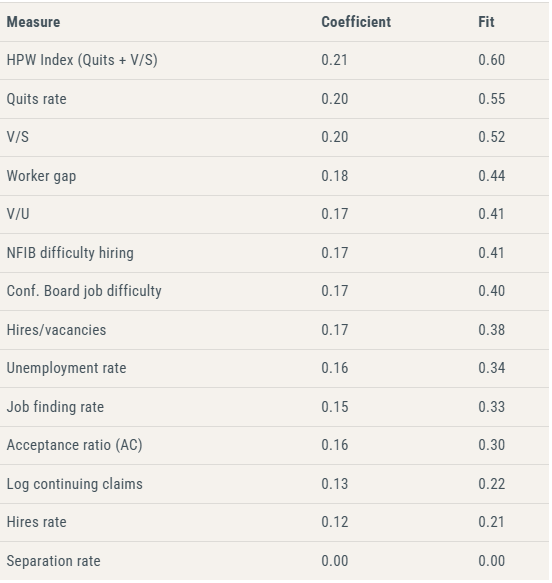

Il nostro recente rapporto del personale (Staff Report) conferma questa previsione sui dati degli Stati Uniti. Fondamentale è la nostra definizione di cercatori di lavoro come la somma ponderata di disoccupati di breve e lunga durata, occupati e inattivi, dove i pesi si basano su stime dell'intensità di ricerca(search intensities)di questi diversi gruppi. Mostriamo poi che il tasso di dimissioni e il“rapporto tra posti vacanti e cercatori di lavoro” sono predittori migliori della crescita salariale rispetto ad altri indicatori standard di tensione del mercato del lavoro. La tabella seguente dimostra ciò, riportando i risultati di semplici regressioni univariate della curva di Phillips salariale negli Stati Uniti, classificando la capacità di ogni indicatore di adattarsi ai dati salariali USA (dal 1990 ad oggi). Abbiamo effettuato una regressione della crescita salariale trimestrale (Employment Cost Index,ECI) rispetto agli indicatori elencati, normalizzando ciascun indicatore a media zero e deviazione standard uno, per facilitare il confronto dei coefficienti stimati. La colonna “coefficient” mostra il coefficiente stimato, mentre la colonna “fit” mostra il grado di adattamento della regressione.

Abbiamo anche costruito un indicatore composito della tensione del mercato del lavoro, prendendo la media ponderata del tasso di dimissioni e“rapporto tra posti vacanti e cercatori di lavoro”, utilizzando come pesi i coefficienti di regressione della crescita salariale su queste due variabili. Questo indice composito, chiamato “Indice di Tensione HPW”, risulta primo nella tabella, mostrando che è superiore a tutti gli altri indicatori singoli. Secondo la colonna “fit”, spiega circa il 60% della crescita salariale durante il nostro periodo di campionamento. Il coefficiente di regressione indica che un incremento di una deviazione standard dell’indice comporta un aumento della crescita salariale di 0,21 punti percentuali.

Il tasso di dimissioni eil “rapporto tra posti vacanti e cercatori di lavoro”superano altri indicatori della tensione del mercato del lavoro

Fonte: calcoli degli autori.

Nota: la colonna “coefficient” riporta l’aumento salariale (in punti percentuali) causato da un incremento di una deviazione standard di ciascun indicatore, mentre la colonna “fit” riporta il valore R quadrato della semplice regressione temporale. Tutti gli indicatori di tensione sono ordinati in base al valore di fit. Le stime utilizzano dati dal 1990Q2 al 2024Q2, quando disponibili per i dati sulle dimissioni, o periodi più brevi se disponibili solo dati più recenti. Confrontiamo il tasso di dimissioni eil “rapporto tra posti vacanti e cercatori di lavoro”con altri indicatori di tensione del mercato del lavoro: gap lavoratori (posti vacanti-disoccupati)/forza lavoro; posti vacanti diviso tasso di disoccupazione; percezione della disponibilità di lavoratori da parte delle piccole imprese secondo l’indagine NFIB; percezione della disponibilità di lavoro da parte dei consumatori secondo l’indagine della Conference Board; rapporto tra assunzioni e posti vacanti; tasso di disoccupazione; tasso di assunzione (the job-finding rate);rapporto tra passaggio da un lavoro a un altro e passaggio da disoccupato a occupato (Moscarini e Postel-Vinay, 2023); log delle richieste continue di indennità di disoccupazione; tasso di assunzione(the hires rate); e tasso di separazione (the separation rate).I salari sono misurati tramite l’Employment Cost Index. Per dettagli, vedi Heise, Pearce e Weber (2024).

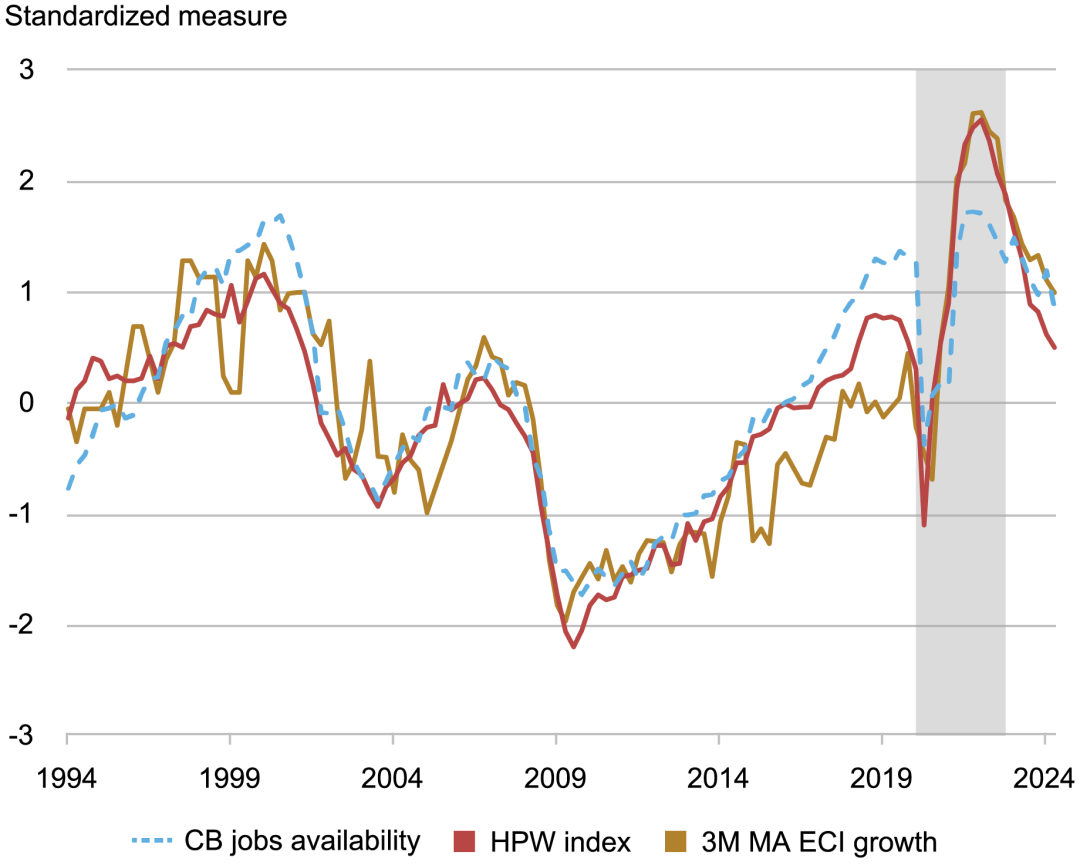

La figura seguente mostra visivamente l’adattamento dell’indice HPW alla crescita salariale (misurata come media mobile su tre periodi della crescita trimestrale dell’ECI), normalizzando entrambe le serie a media zero e varianza uno per il confronto. Confrontiamo il nostro indicatore con uno dei più comuni della tensione nel mercato del lavoro: la percezione della disponibilità di lavoro da parte dei consumatori secondo l’indagine dellaConference Board.L’indicatore della Conference Board e l’indice HPW tracciano bene la crescita salariale nel periodo pre-pandemico. Tuttavia, durante la pandemia, il nostro indicatore ha prestazioni decisamente migliori.

L’indice HPW segue bene la crescita salariale anche durante il periodo COVID

Fonte: calcoli degli autori.

Nota: l’indice di tensione HPW, basato sul tasso di dimissioni e sul “rapporto tra posti vacanti e cercatori di lavoro”, segue molto bene la crescita salariale anche durante la pandemia di COVID e la ripresa successiva. Tutte le serie sono normalizzate a media zero e varianza uno per consentire il confronto. La crescita salariale è misurata tramite l’Employment Cost Index. “CB disponibilità di lavoro” viene dalla Conference Board. Il periodo COVID e la ripresa 2020Q1–2022Q4 sono evidenziati in grigio.

Nessuna evidenza di non linearità nell’inflazione salariale

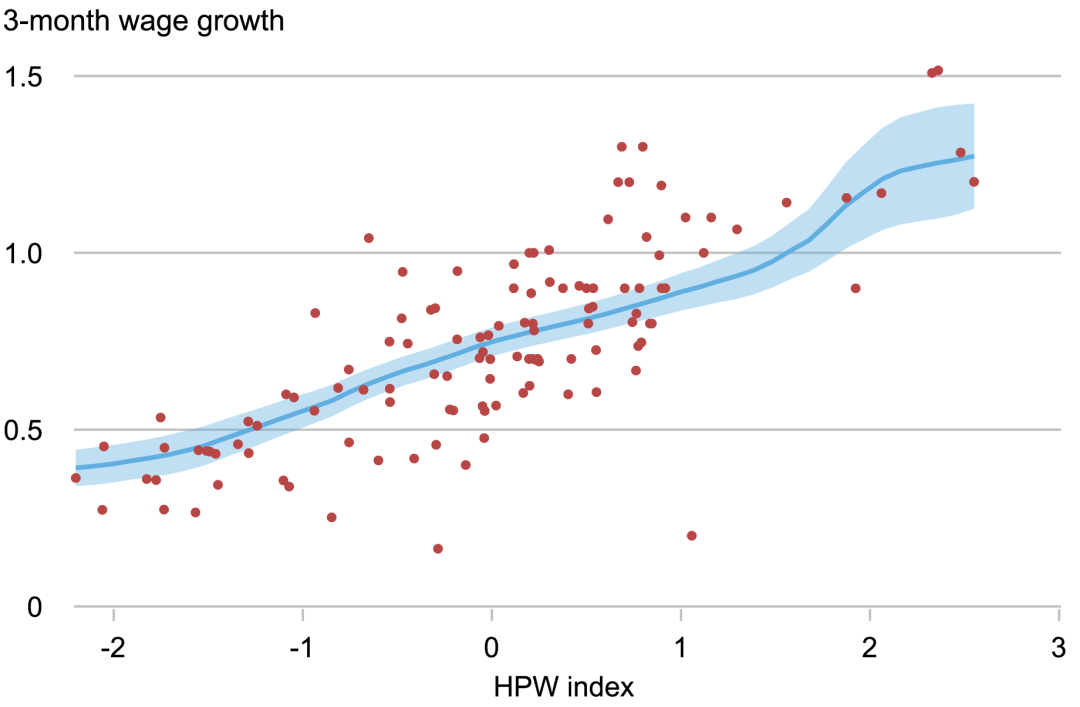

Dato il recente interesse per possibili effetti non lineari della tensione del mercato del lavoro sull’inflazione dei prezzi (Benigno e Eggertsson, 2024), analizziamo anche se esista una relazione non lineare tra tensione del mercato del lavoro e inflazione salariale. I risultati non mostrano alcuna evidenza di non linearità. In realtà, non ci sono anomalie nella relazione tra salari e tensione, sia durante il periodo di massima tensione post-COVID che successivamente. Questo è visibile nella figura seguente, che mostra uno scatter plot tra l’indice di tensione HPW e l’inflazione salariale. Troviamo una relazione quasi lineare tra le due variabili.

Nessuna evidenza di relazione non lineare tra crescita salariale e tensione del mercato del lavoro

Fonte: calcoli degli autori.

Nota: il rapporto tra indice di tensione HPW e crescita salariale nominale appare lineare. I salari sono misurati tramite l’Employment Cost Index. L’adattamento della retta è ottenuto mediante una regressione polinomiale locale.

Conclusioni

In sintesi, l’indice di tensione HPW basato sul tasso di dimissioni e il “rapporto tra posti vacanti e cercatori di lavoro” si dimostra efficace nel riassumere la tensione del mercato del lavoro per spiegare l’inflazione salariale, in linea con i risultati teorici di Bloesch, Lee e Weber (2024). Questa relazione rimane forte anche durante la pandemia di COVID e la successiva ripresa, suggerendo che la relazione empirica documentata è robusta anche di fronte a shock economici ampi e anomali.

Citazione dell’articolo:

Sebastian Heise, Jeremy Pearce, and Jacob P. Weber, “A New Indicator of Labor Market Tightness for Predicting Wage Inflation,” Federal Reserve Bank of New York Liberty Street Economics

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Da $3.5K a $12K? Ecco perché la previsione di Ethereum di BMNR ha senso

Le recenti mosse finanziarie di Trump riaccendono le preoccupazioni su possibili conflitti di interesse

Previsione del prezzo di XRP gennaio 2026: segnali onchain aumentano le probabilità di un rally di XRP