Rimbalzo verso l’offerta

Sintesi Esecutiva

- Bitcoin rimane bloccato in un regime di consolidamento a bassa volatilità, con range compressi che mascherano una crescente fragilità sottostante e una convinzione direzionale irrisolta.

- I mercati delle opzioni continuano a prezzare una convessità al ribasso elevata, segnalando che la domanda di protezione dal tail-risk resta solida nonostante il miglioramento delle posizioni spot e dei derivati.

- Il rischio di volatilità viene rinviato piuttosto che risolto, lasciando il mercato vulnerabile a una riprezzatura improvvisa una volta che cambieranno le condizioni di liquidità.

- I flussi istituzionali di bilancio si sono stabilizzati dopo un ciclo completo di de-risking, ma l'accumulazione rimane disomogenea e guidata da eventi piuttosto che strutturalmente persistente.

- Il comportamento del mercato spot è diventato costruttivo, con Binance e i flussi aggregati degli exchange che sono passati a regimi dominati dagli acquisti, mentre la pressione di vendita su Coinbase si è notevolmente attenuata.

- L'ultimo movimento verso la regione dei 96K è stato guidato meccanicamente da uno short squeeze nei derivati su volumi relativamente sottili di futures.

- La distribuzione dei detentori a lungo termine si è rallentata, con cluster di costo base e bande di fiducia che formano un piano di prezzo strutturale in sviluppo.

- La direzione generale del mercato rimane sempre più dipendente dalle condizioni di liquidità e dal posizionamento sui derivati fino a quando non riemergerà un'accumulazione spot persistente.

Analisi On-chain

Test dell’Offerta Sovrastante

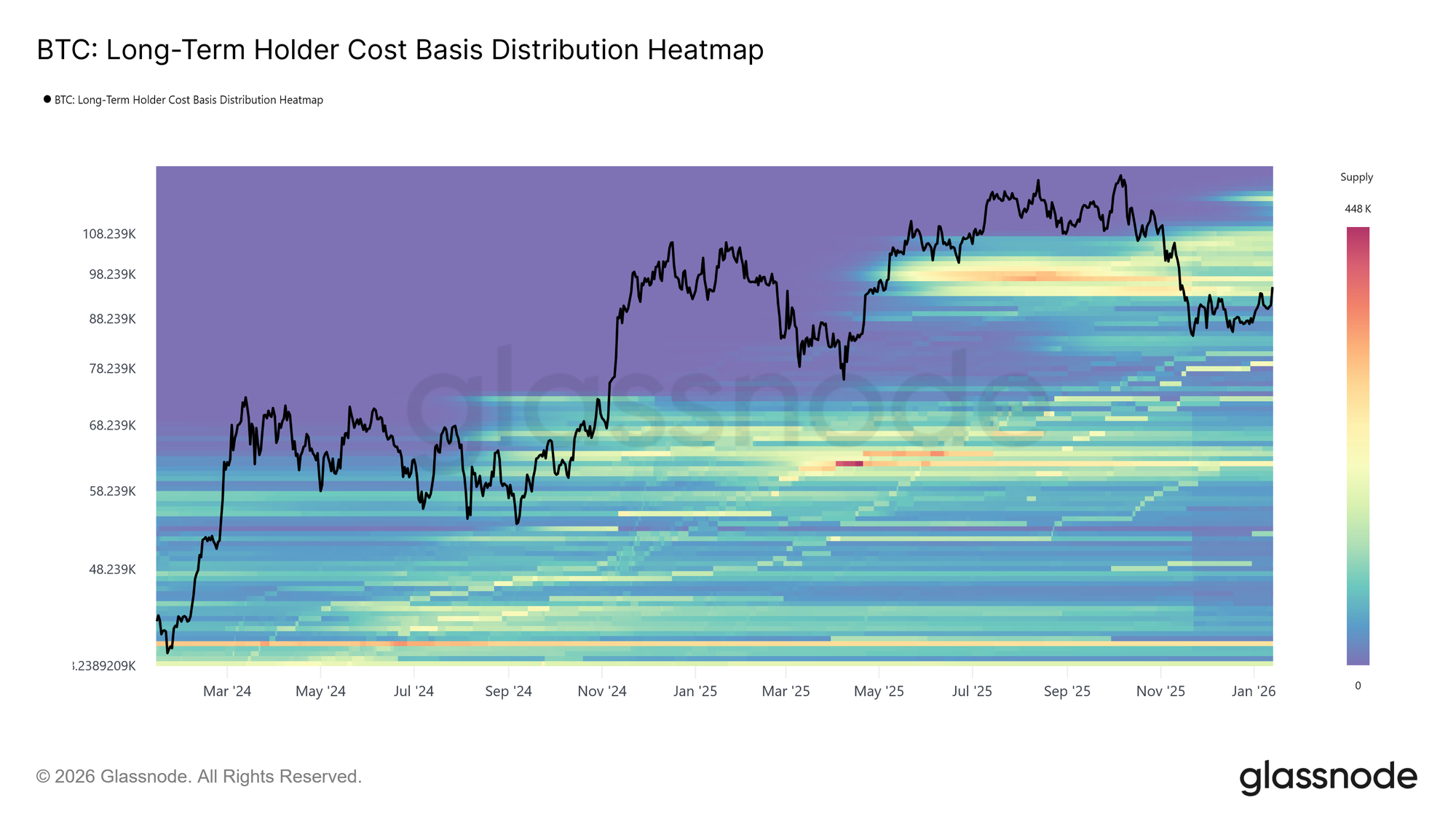

Bitcoin ha iniziato il nuovo anno con uno slancio costruttivo, registrando due massimi consecutivi più alti ed estendendo il prezzo fino a $95.6k. Tuttavia, questo progresso di inizio anno ha portato il prezzo direttamente in una zona di offerta storicamente significativa. Il livello attuale di mercato si trova all'interno di un denso cluster di offerta da parte dei Detentori a Lungo Termine accumulato tra aprile e luglio 2025, un periodo caratterizzato da una distribuzione sostenuta vicino ai massimi di ciclo.

Come mostra la Long-Term Holder Cost Basis Distribution Heatmap, i rimbalzi da novembre 2025 si sono ripetutamente fermati al limite inferiore di questo cluster, che si estende approssimativamente da $93k a $110k. Ogni tentativo di salita ha incontrato una rinnovata pressione di vendita, impedendo al prezzo di sostenere una ripresa strutturale.

Questa regione ha costantemente agito come barriera di transizione, separando le fasi correttive da regimi rialzisti più duraturi. Con il prezzo che torna a spingere su questa offerta sovrastante, il mercato si trova ora di fronte a un test di resilienza già visto, dove assorbire la distribuzione dei detentori a lungo termine rimane una condizione necessaria per qualsiasi inversione di tendenza più ampia.

Fiducia al Costo Base

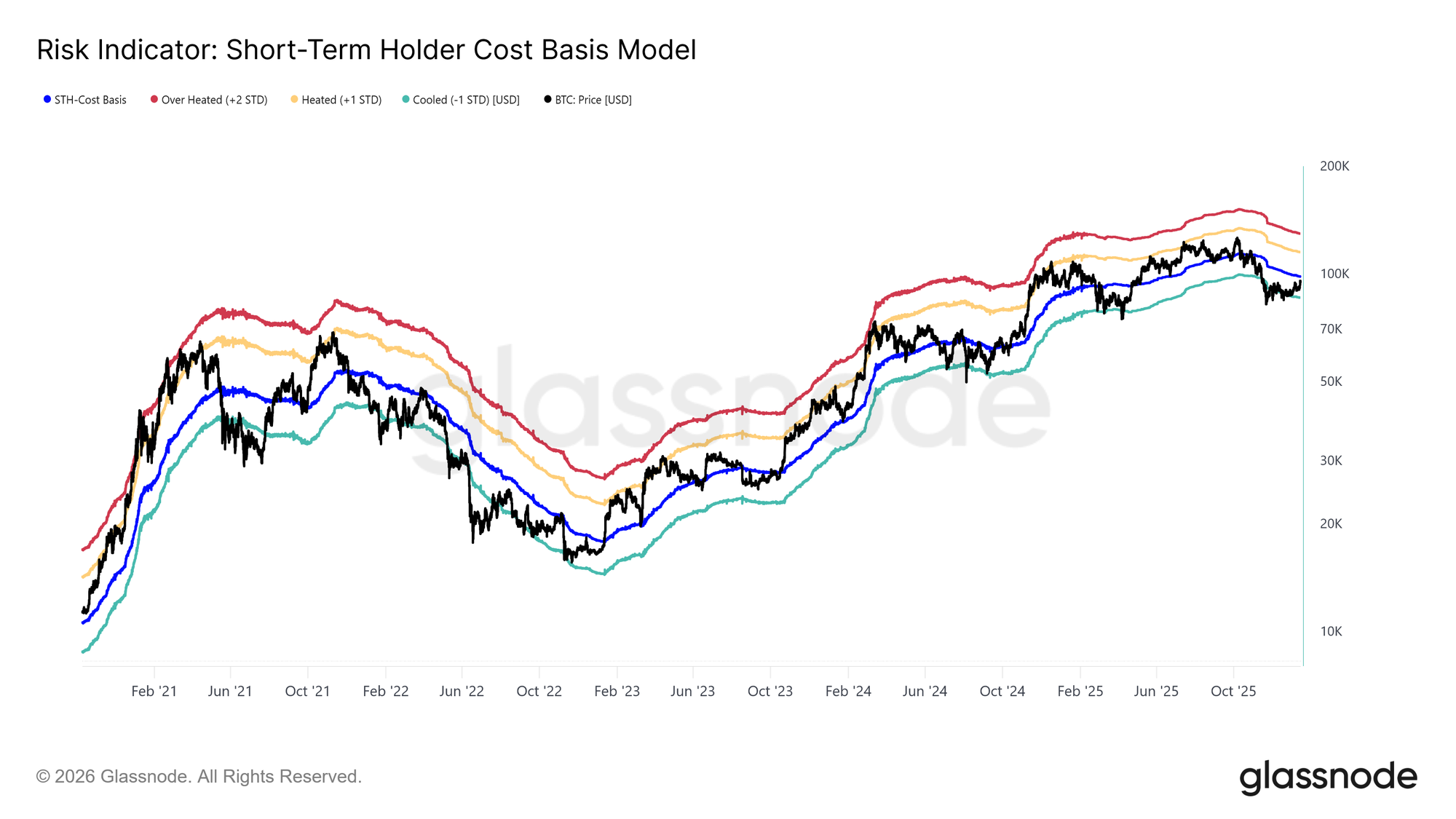

Di fronte a una rinnovata pressione di vendita da parte dei top buyer, l'attenzione si sposta sul costo base dei Detentori a Breve Termine, attualmente posizionato a $98.3k. Questo livello rappresenta il prezzo medio di ingresso degli investitori recenti e funge da indicatore critico della fiducia del mercato. Un trading sostenuto al di sopra di questa soglia indicherebbe che la nuova domanda sta assorbendo l’offerta sovrastante, consentendo agli acquirenti recenti di rimanere in profitto.

Storicamente, il recupero e il mantenimento sopra il costo base dei Detentori a Breve Termine ha segnato la transizione da fasi correttive a trend rialzisti più duraturi. Al contrario, il ripetuto fallimento nel consolidare sopra questo livello rischia di rafforzare un comportamento difensivo tra i nuovi partecipanti. Pertanto, la capacità del prezzo di consolidarsi sopra i $98.3k rimane una condizione necessaria per ripristinare la fiducia nella continuazione del trend e per gettare le basi di un rally sostenibile.

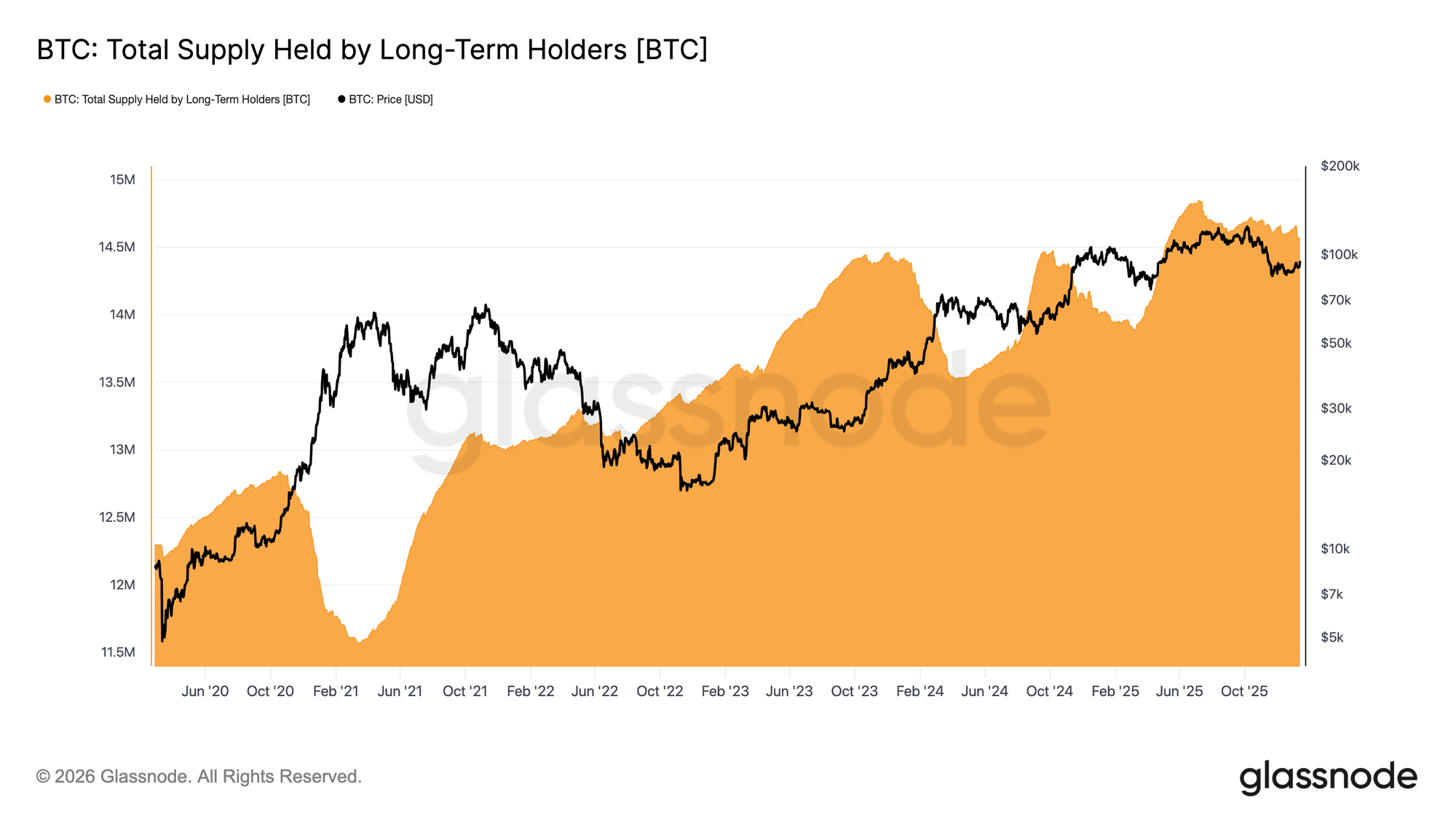

Distribuzione LTH in Rallentamento

Con il prezzo che si spinge sull’offerta dei detentori a lungo termine, l’attenzione si sposta sul fatto che questi investitori stiano accelerando la distribuzione o iniziando ad allentare la pressione di vendita. Un indicatore utile è la Total Supply Held by Long-Term Holders, che riflette l’equilibrio tra le monete che maturano oltre la soglia di circa 155 giorni e quelle spese.

Attualmente, l’offerta dei Detentori a Lungo Termine continua a diminuire, ma il tasso di calo è rallentato materialmente rispetto all’intensa distribuzione vista durante il Q3 e Q4 2025. Questo indica che i detentori a lungo termine rimangono venditori netti, anche se la loro intensità di vendita si sta moderando.

Affinché emerga un rally sostenibile, il mercato deve passare a un regime in cui l’offerta da maturazione supera la spesa dei detentori a lungo termine. Un tale cambiamento spingerebbe l’offerta LTH verso l’alto, una struttura osservata l’ultima volta tra ago 2022–set 2023 e mar 2024–lug 2025, entrambi periodi che hanno preceduto riprese di tendenza più forti e durature.

Domanda Versus Distribuzione

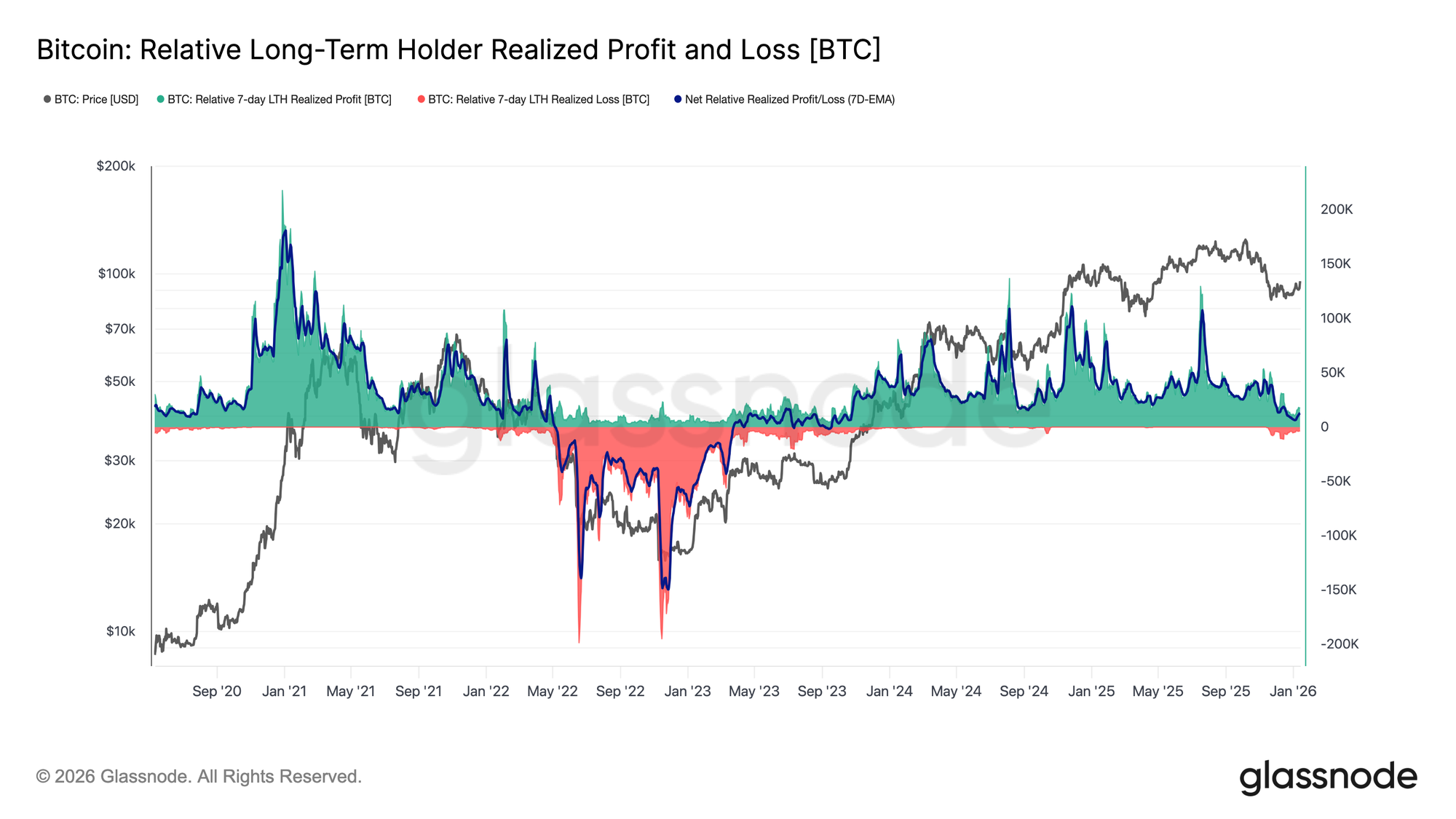

Tutto sommato, i detentori a lungo termine che hanno accumulato durante il Q2 2025 rimangono la fonte più probabile di pressione di vendita se il prezzo dovesse tagliare decisamente il cluster di offerta superiore. Il loro comportamento è ben rappresentato dal Net Realized Profit and Loss of Long-Term Holders, che attualmente riflette un regime di distribuzione notevolmente più moderato.

Attualmente, i detentori a lungo termine stanno realizzando circa 12.8k BTC a settimana in profitto netto, un rallentamento sostanziale rispetto ai picchi di ciclo sopra i 100k BTC a settimana. Questa moderazione suggerisce che le prese di profitto rimangono attive, ma molto meno aggressive rispetto alle precedenti fasi di distribuzione.

Il seguito dipenderà principalmente dalla capacità della domanda di assorbire questa offerta, in particolare dagli investitori che hanno accumulato nel Q2 2025. Il fallimento nel mantenere il livello sopra la True Market Mean a ~$81k, nel lungo periodo, aumenterebbe significativamente il rischio di una fase di capitolazione più profonda, simile al periodo tra aprile 2022 e aprile 2023.

Analisi Off-Chain

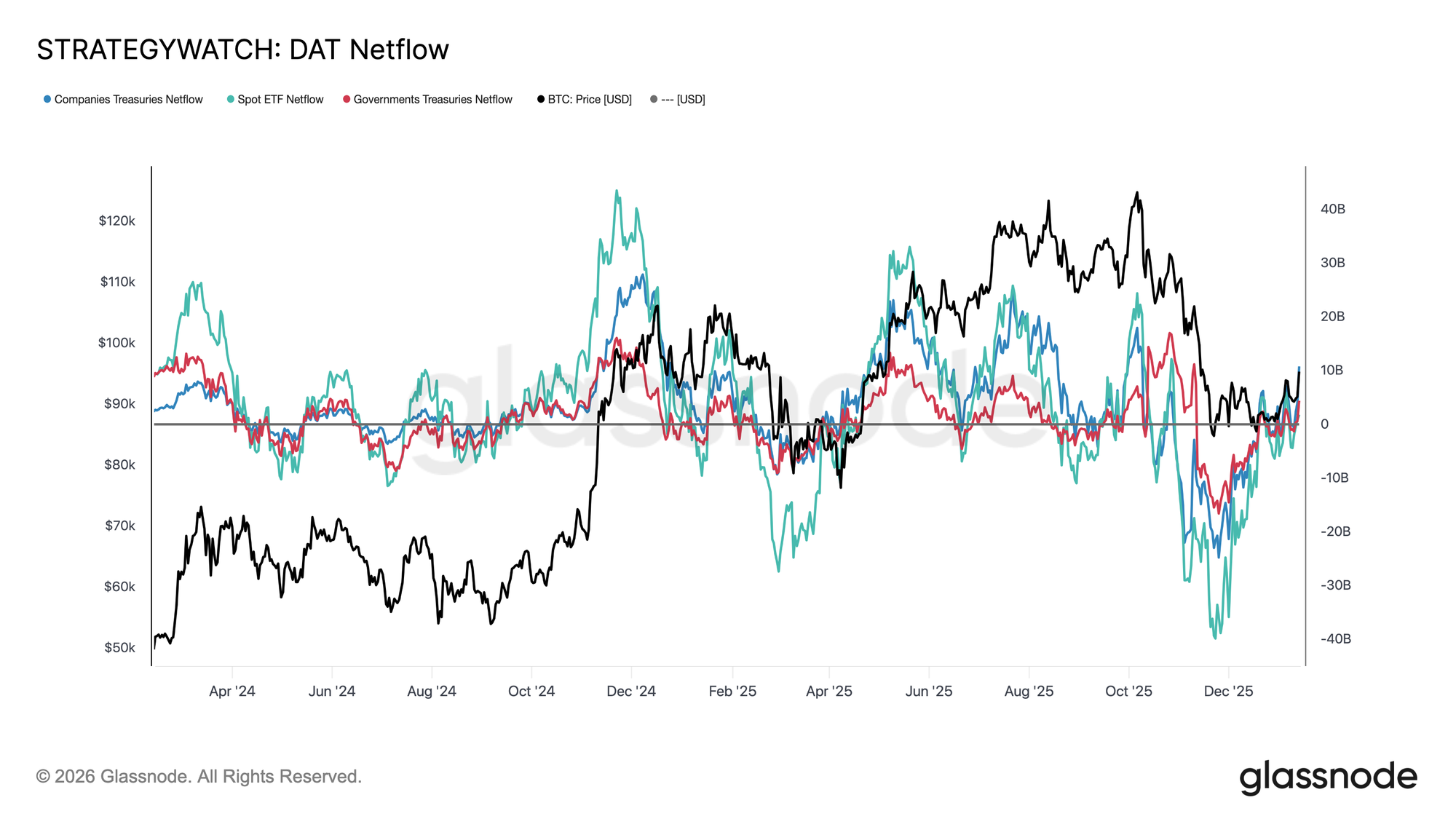

Reset dei Flussi Istituzionali

I flussi di bilancio istituzionali hanno subito un reset completo negli ultimi mesi. Dopo un prolungato periodo di forti deflussi su spot ETF, aziende e entità sovrane, i flussi netti si sono ora stabilizzati, segnalando una chiara esaurimento della pressione di vendita da parte dei detentori strutturali di lungo periodo.

Gli spot ETF sono stati i primi a invertire la rotta, tornando in territorio positivo e riaffermandosi come principali acquirenti marginali. Dalla loro introduzione, gli Spot ETF hanno svolto un ruolo fondamentale in ogni fase di espansione e i rinnovati afflussi suggeriscono che gli allocatori di “real money” stanno iniziando nuovamente a ricostruire esposizione invece di limitarsi a fare trading sulla volatilità.

I flussi di tesoreria aziendale e sovrana si sono anch’essi appiattiti, con afflussi che appaiono sporadicamente durante le fasi di consolidamento. Tuttavia, l’accumulazione rimane disomogenea e guidata da eventi piuttosto che costante.

In questo contesto, la domanda di bilancio agisce più come stabilizzatore dei prezzi che come motore di crescita, lasciando la direzione di breve termine sempre più sensibile al posizionamento sui derivati e alle condizioni di liquidità a breve termine.

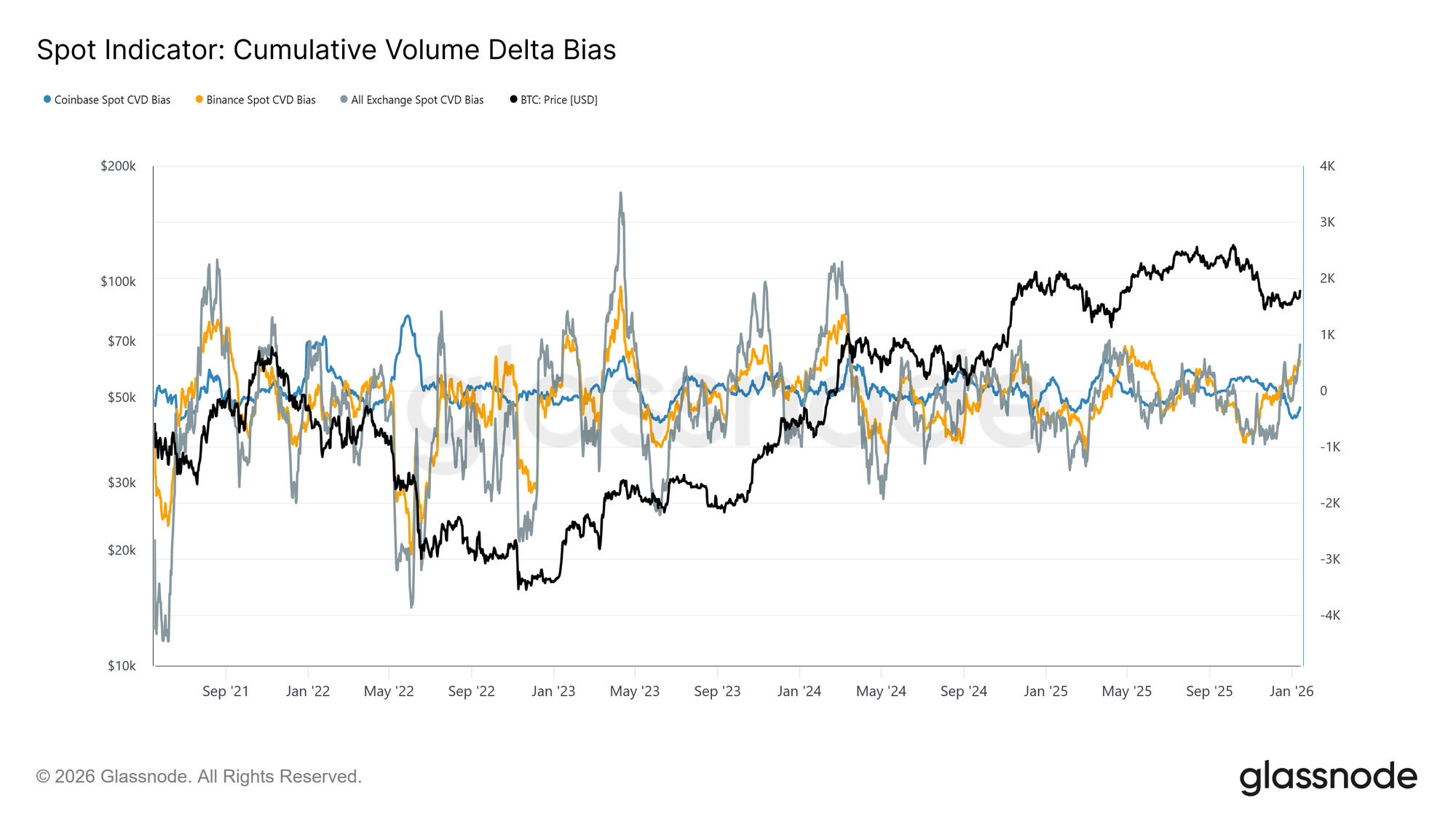

I Flussi Spot Tornano Costruttivi

Il comportamento del mercato spot ha iniziato a migliorare dopo il recente drawdown, con le misure CVD di Binance e degli exchange aggregati che stanno tornando a uno schema dominato dagli acquisti. Questo riflette un allontanamento dalla persistente pressione di vendita e segnala che i partecipanti al mercato stanno nuovamente assorbendo l’offerta anziché distribuire sulla forza.

Allo stesso tempo, Coinbase, che è stata la fonte più costante di aggressività sul lato vendita durante il consolidamento, ha notevolmente rallentato la sua attività di vendita. L’allentamento della distribuzione guidata da Coinbase ha rimosso una fonte chiave di offerta sovrastante, contribuendo a stabilizzare il prezzo e a spianare la strada al rally in corso.

Sebbene la partecipazione spot non mostri ancora l’accumulazione persistente e aggressiva tipica delle fasi di piena espansione del trend, il ritorno a una posizione netta di acquisto sui principali exchange rappresenta un cambiamento strutturale costruttivo.

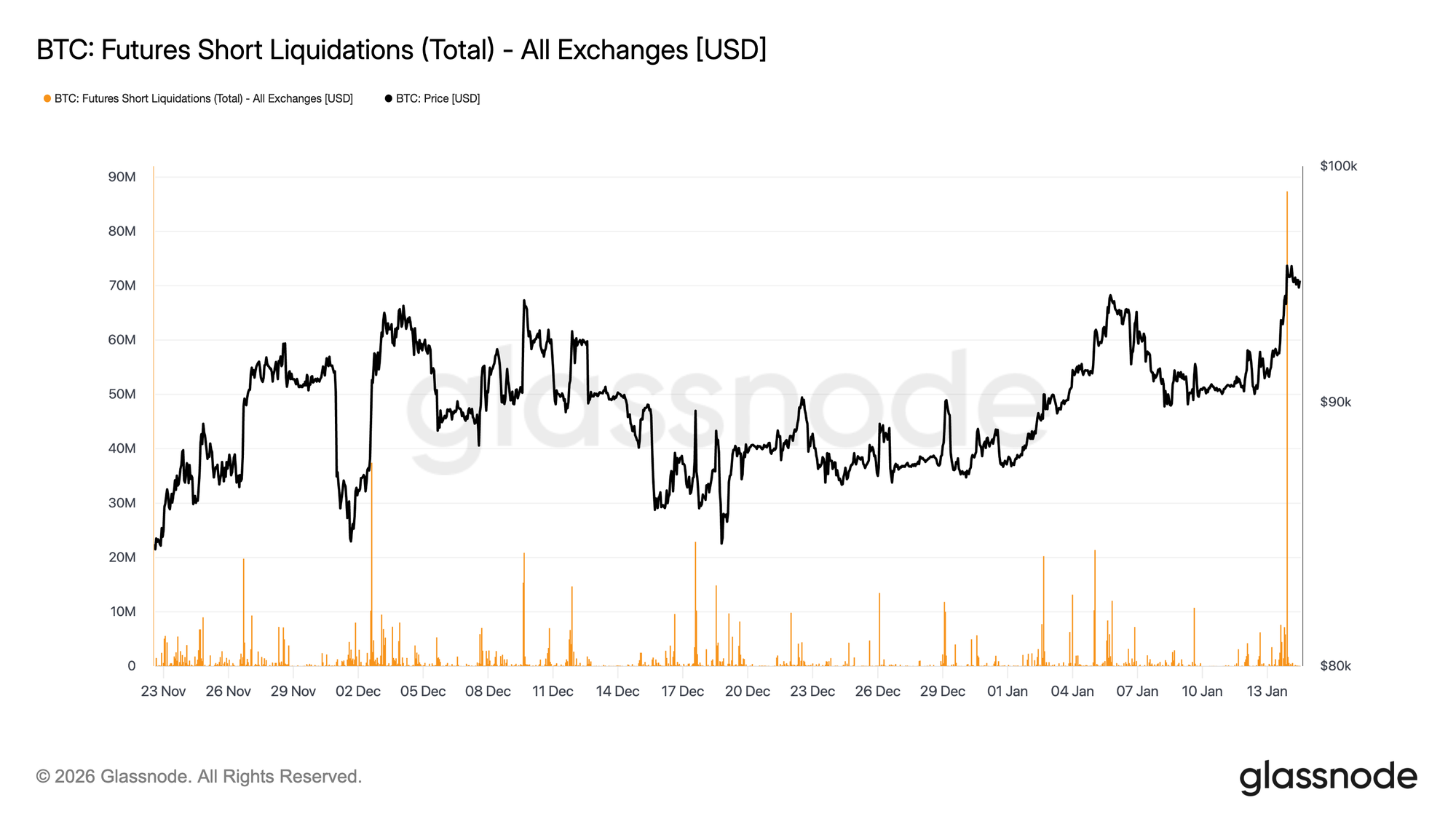

I Trader Futures Stringono gli Short

Il movimento verso la zona dei $96K è stato rafforzato meccanicamente dalle liquidazioni di short, ma si è sviluppato su volumi di derivati relativamente sottili. Il turnover dei futures è rimasto ben al di sotto dell’attività elevata vista nella maggior parte del 2025, anche mentre i prezzi recuperavano livelli più alti.

Questo indica che il breakout è avvenuto in un contesto di liquidità relativamente bassa, dove modesti cambiamenti di posizionamento sono stati in grado di generare risposte di prezzo sproporzionatamente ampie. In termini pratici, non è servito molto nuovo capitale per forzare gli short fuori dal mercato e spingere il prezzo oltre la resistenza.

Questo lascia il mercato dipendente dal fatto che la domanda spot e un volume sostenuto possano ora intervenire a supportare la continuazione, oppure se il rally rischi di affievolirsi una volta esaurita la pressione di acquisto meccanica derivante dalle coperture forzate.

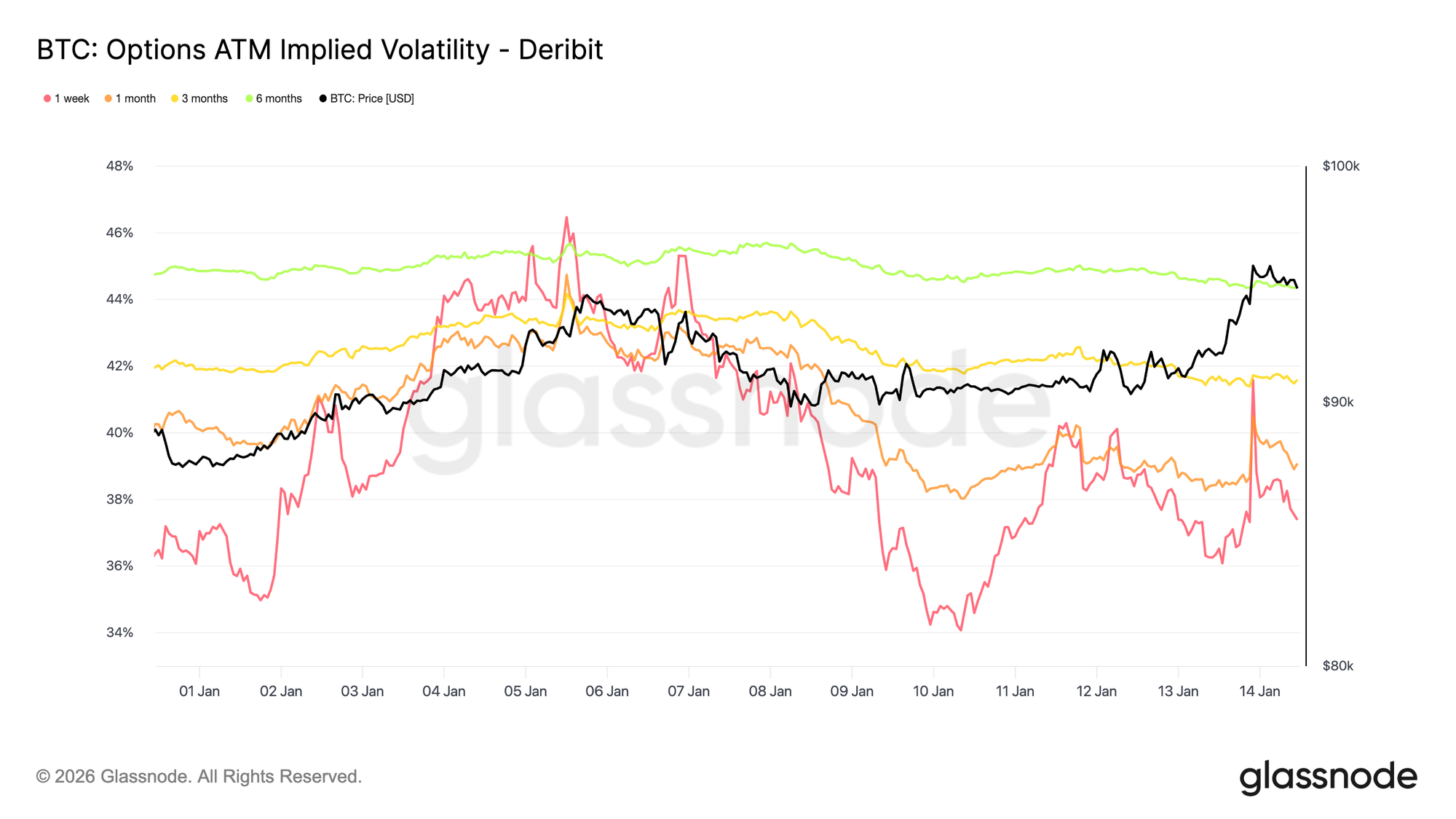

Bassa Volatilità, Rischio Irresolto

La volatilità implicita rimane bassa su tutta la curva, rafforzando la calma osservata nell’azione recente dei prezzi. Le scadenze più lunghe sono leggermente calate, mentre la volatilità implicita a breve termine reagisce più direttamente ai movimenti spot. Tuttavia, queste reazioni sul fronte breve non si propagano lungo la curva, indicando una domanda limitata di convessità a breve termine.

Questo non significa che l’incertezza sia scomparsa. Piuttosto, suggerisce che il rischio viene differito. Il mercato delle opzioni non esprime fiducia, ma una visione secondo cui qualsiasi riprezzatura significativa è più probabile che avvenga in un secondo momento anziché immediatamente.

La volatilità aumenta gradualmente con la scadenza, indicando che l’incertezza è attribuita al tempo piuttosto che a un catalizzatore specifico di breve periodo. La term structure si sta adattando nel livello, non nella forma, in linea con un mercato che si aspetta stabilità a breve termine pur rimanendo esposto a rischi latenti.

Questo è importante perché la volatilità soppressa dal posizionamento piuttosto che dalla chiarezza tende a riprezzarsi bruscamente quando le condizioni cambiano.

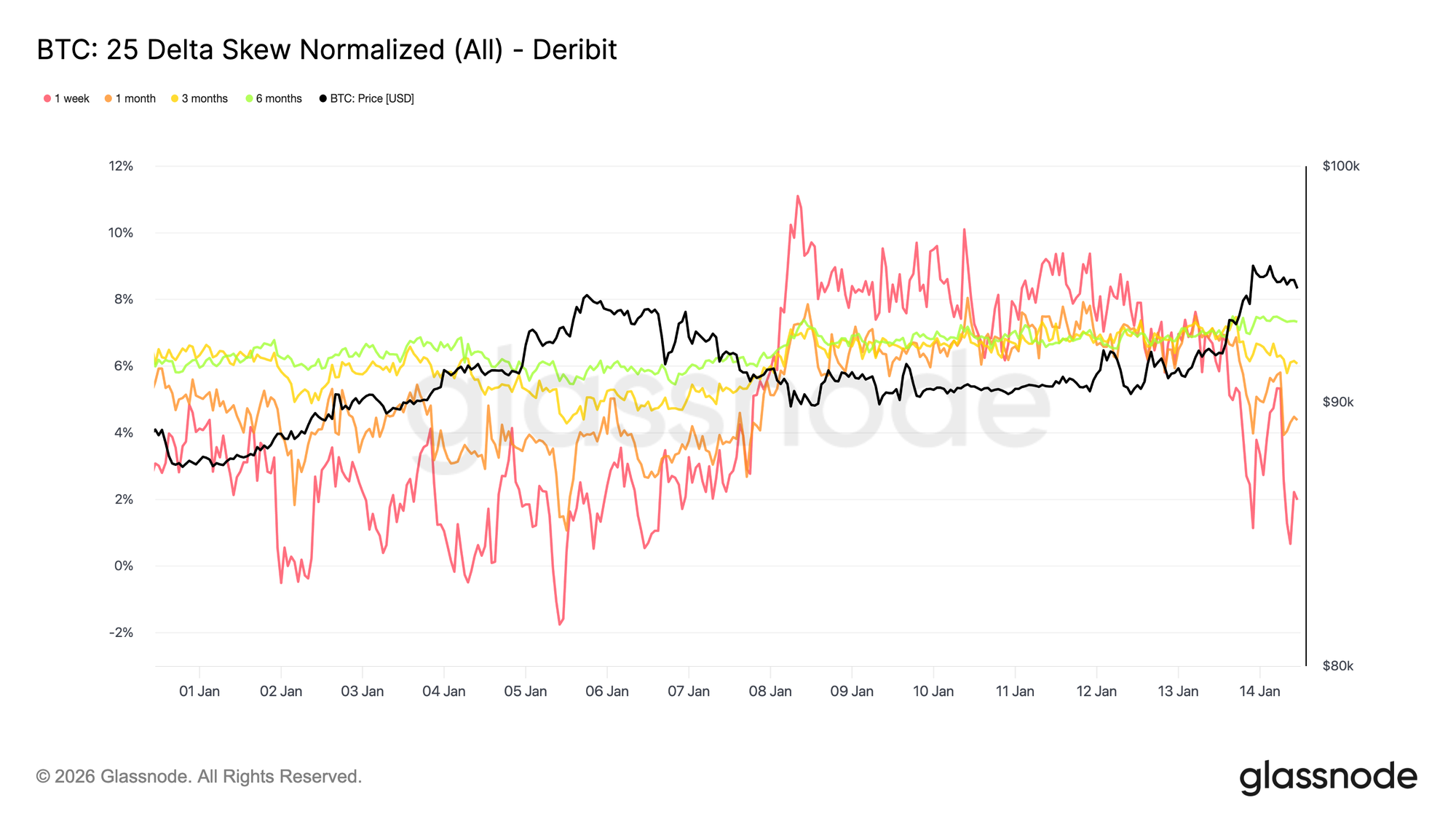

L’Asimmetria al Ribasso Rimane Salda

Sebbene la volatilità complessiva rimanga bassa, lo skew continua a prezzare il rischio di ribasso. Il 25 delta skew rimane orientato verso le put, soprattutto sulle scadenze medie e lunghe, indicando una domanda persistente di protezione al ribasso a lungo termine anche mentre lo spot si stabilizza e riconquista il livello dei 95K.

Ciò riflette un mercato che si sente a suo agio nel mantenere esposizioni ma non è disposto a farlo senza assicurazione. La protezione viene mantenuta piuttosto che aggiunta in modo aggressivo, segnalando cautela più che stress. Lo skew a breve termine si è brevemente spostato verso l’equilibrio prima di tornare a favore delle put, mentre lo skew a lungo termine ha mostrato poche reazioni al ritorno sopra i 95K.

La coesistenza di bassa volatilità e skew negativo evidenzia una tensione chiave. I partecipanti non stanno posizionandosi per un ribasso immediato, ma continuano a pagare per una protezione asimmetrica.

Questa combinazione è tipica dei mercati in range, dove i rischi sono riconosciuti ma non ci si aspetta che si materializzino immediatamente.

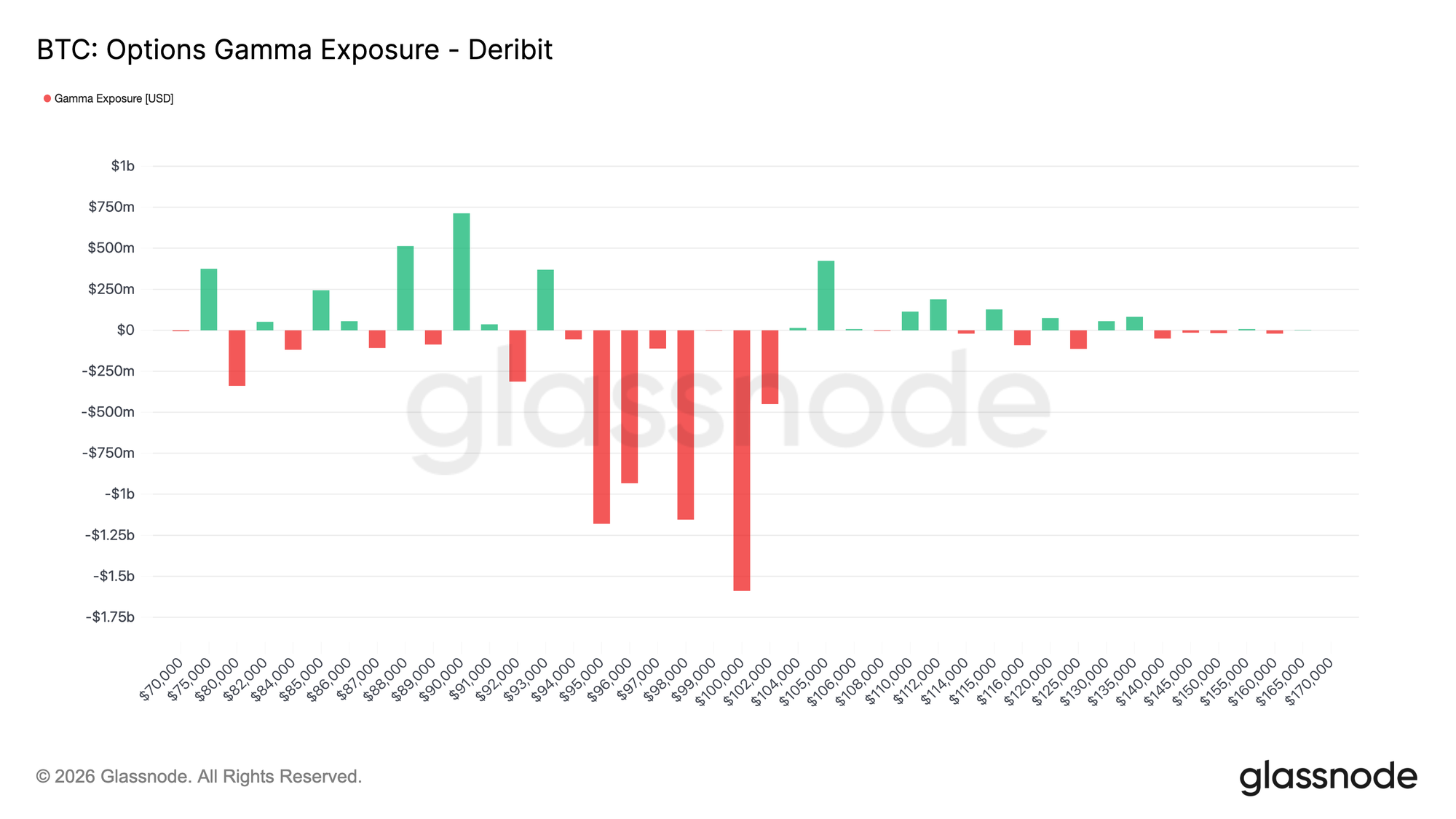

Short Gamma e Stabilità Fragile

L’attuale distribuzione degli strike posiziona i dealer short gamma intorno allo spot, modificando le dinamiche di breve termine del mercato. In un ambiente short gamma, i flussi di copertura non assorbono più i movimenti di prezzo. Al contrario, tendono a rafforzarli, con i dealer che comprano su prezzi in salita e vendono su discese.

Con lo spot che scambia intorno all’area 95–96K al momento della scrittura, il prezzo è entrato in una zona short gamma che si estende approssimativamente da 94K a 104K. All'interno di questo intervallo, un’azione di prezzo sostenuta dal volume ha maggiori probabilità di innescare flussi di copertura direzionali, aumentando il rischio di movimenti rapidi verso strike di alto interesse vicini, incluso il livello dei 100K.

Questa struttura crea una forma fragile di stabilità. La volatilità può rimanere bassa mentre il prezzo è contenuto, ma una volta che si sviluppa il momentum, i movimenti hanno maggiori possibilità di accelerare piuttosto che svanire. In questo contesto, la calma dei prezzi riflette il posizionamento più che l’equilibrio, lasciando il mercato più esposto a riprezzature improvvise che a un aggiustamento graduale.

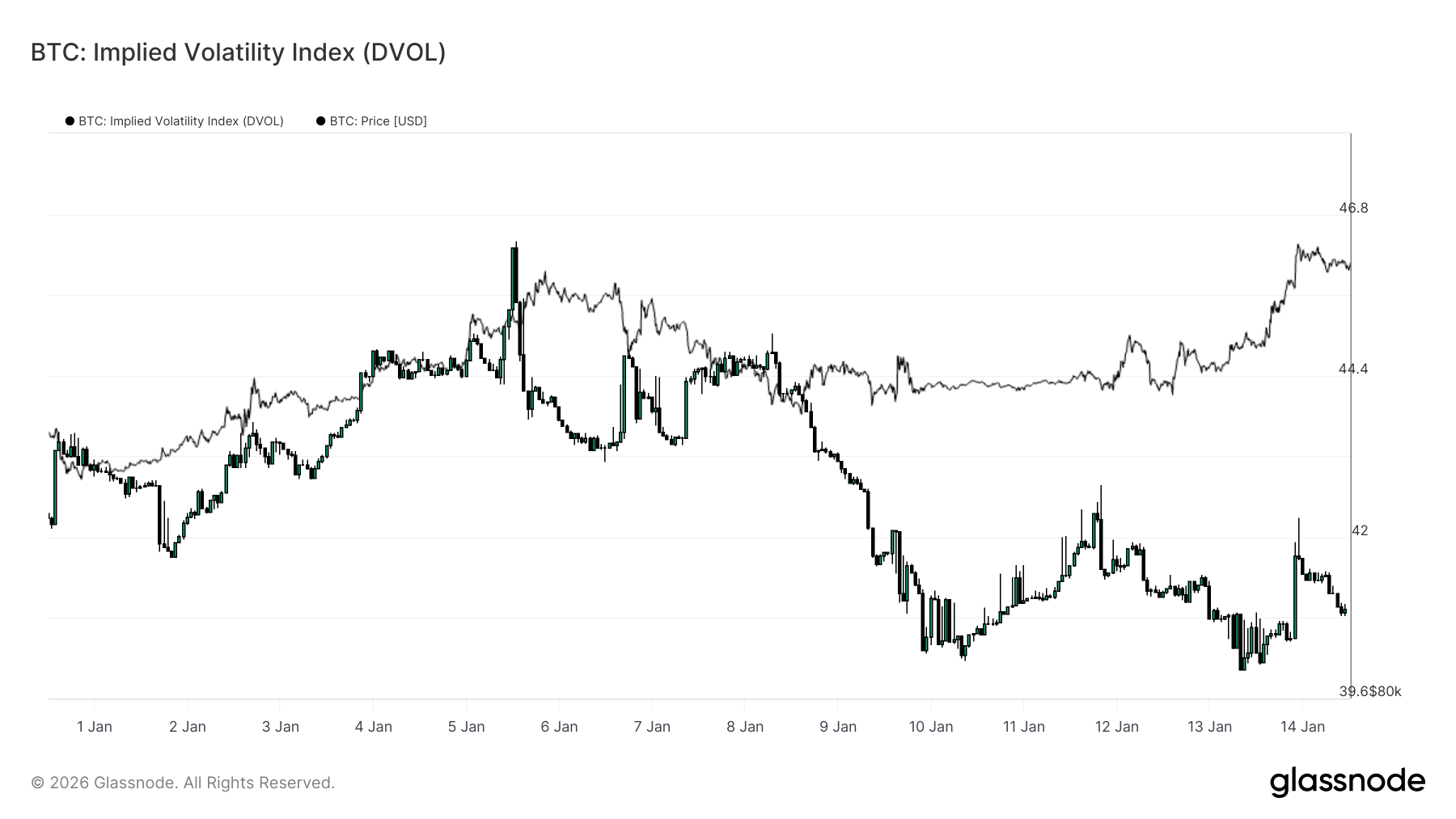

DVOL Conferma che la Volatilità Viene Differita

L’Implied Volatility Index (DVOL) fornisce una visione di insieme dell’incertezza implicita nelle opzioni aggregando la volatilità su strike e scadenze. Diversamente dalla volatilità implicita at-the-money, che riflette il prezzo su un punto specifico della curva, DVOL cattura quanta volatilità il mercato sta scontando in generale.

Attualmente, DVOL rimane relativamente basso e in range, anche se lo spot ha superato livelli chiave. Questo conferma quanto già suggerito dalla term structure e dallo skew: il mercato delle opzioni non paga per la volatilità immediata. L’incertezza è riconosciuta, ma non viene espressa tramite un prezzo aggregato della volatilità più alto.

È importante notare che questa lettura bassa di DVOL coincide con uno skew orientato al ribasso e un posizionamento short gamma vicino allo spot. La volatilità dunque non viene compressa dai flussi di copertura stabilizzanti, ma semplicemente differita a livello di superficie. Questa combinazione crea condizioni in cui la volatilità può rimanere latente, ma riprezzarsi bruscamente una volta che un catalizzatore costringe il mercato a ricalibrare le posizioni.

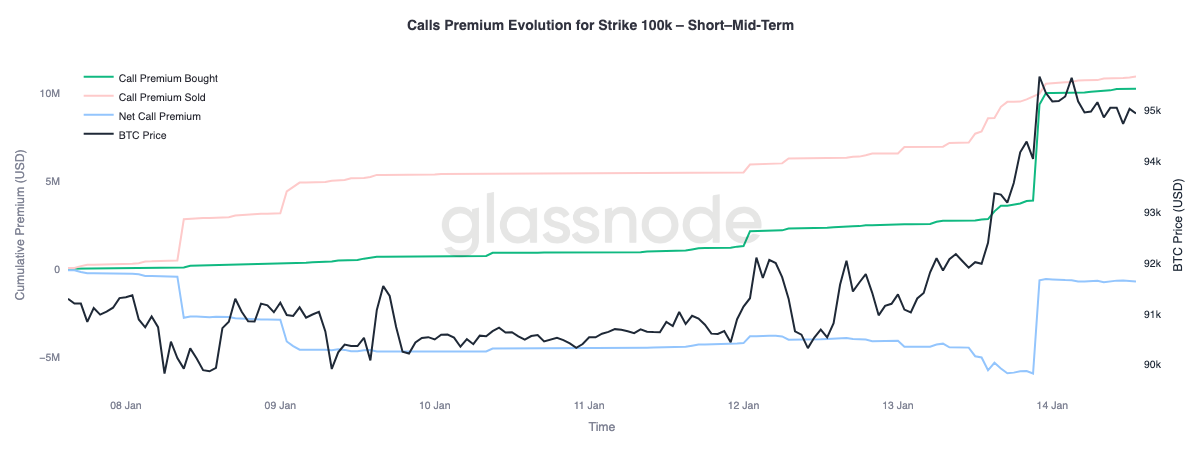

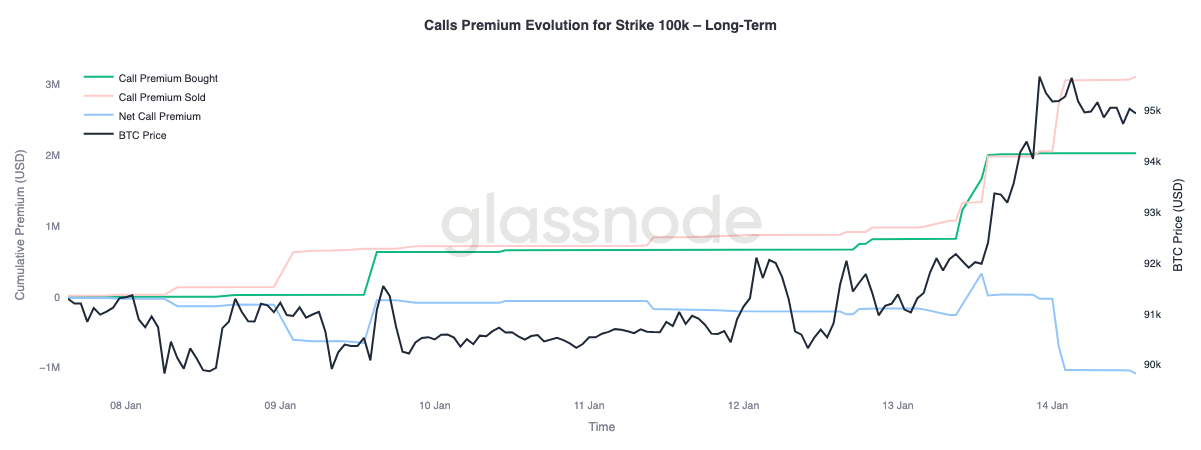

Il Premio delle Call Segnala un Upside Condizionato

Uno sguardo più attento al comportamento del premio della call strike 100K evidenzia una chiara divergenza tra le scadenze. Questo livello rappresenta la prossima grande soglia psicologica, e i flussi delle opzioni mostrano come il mercato si stia posizionando intorno ad essa.

Sulle scadenze da breve a medio termine, fino a circa tre mesi, i premi call acquistati hanno nettamente superato quelli venduti. Questo squilibrio ha portato il premio netto delle call più in alto, indicando una domanda attiva di esposizione al rialzo a breve scadenza mentre lo spot si avvicina a tale livello. Al contrario, le scadenze più lunghe mostrano il comportamento opposto. Mentre lo spot saliva, i premi delle call più ricchi lungo la curva sono stati utilizzati come opportunità per vendere l’upside.

Questa divisione suggerisce che il mercato si sta posizionando per un potenziale retest dell’area dei 100K, esprimendo però contemporaneamente esitazione circa una sostenuta accettazione sopra quel livello su orizzonti più lunghi. L’upside viene quindi ricercato tatticamente nel breve termine, ma monetizzato sulle scadenze più lunghe.

Conclusione

Bitcoin è entrato in una fase di transizione caratterizzata da flussi strutturali in stabilizzazione, miglioramento del comportamento spot e un complesso dei derivati ancora plasmato dal rischio di volatilità differita. La distribuzione dei detentori a lungo termine si è rallentata, i flussi di bilancio istituzionali si sono stabilizzati e i mercati spot hanno iniziato a spostarsi nuovamente su regimi dominati dagli acquisti, suggerendo che gran parte della pressione di vendita della fine del 2025 è stata ora assorbita.

Tuttavia, il recente movimento verso la zona dei 96K è stato guidato più da dinamiche meccaniche di posizionamento che da una domanda organica diffusa. La liquidità dei futures rimane sottile e la partecipazione spot, sebbene in miglioramento, non mostra ancora l'accumulazione persistente tipica delle fasi di piena espansione del trend.

Guardando al Q1, la struttura sottostante appare sempre più costruttiva. Con la pressione di vendita in diminuzione e il rischio di volatilità rinviato piuttosto che scaricato, afflussi relativamente modesti potrebbero ancora una volta generare risposte di prezzo sproporzionate. Se l'accumulazione spot e la domanda istituzionale guidata dagli ETF continueranno a ricostruirsi, la fase attuale di consolidamento potrebbe fungere da base per una rinnovata espansione del trend.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Chi controllerà XRP nel 2026? I primi 10 indirizzi controllano il 18,56% dell'offerta in circolazione

Steak ‘n Shake aumenta l’esposizione in Bitcoin dopo otto mesi di pagamenti in criptovaluta