Classifica settimanale selezionata: Trump rinvia l’azione militare contro l’Iran, il rapporto oro-argento scende in una zona pericolosa

Revisione del Mercato

Questa settimana il mercato si è mosso attorno a due principali filoni: il primo è rappresentato dalle voci sull'indagine dell'amministrazione Trump nei confronti del presidente della Federal Reserve Powell e le conseguenti preoccupazioni sull'“indipendenza della Federal Reserve”, che hanno colpito ripetutamente il dollaro e le aspettative sui tassi d'interesse; il secondo riguarda le notizie geopolitiche altalenanti legate all'Iran, che hanno guidato la forte volatilità di oro, argento e petrolio. La performance cross-asset ha mostrato un chiaro ritmo di “flight to safety—ritracciamento—rivalutazione”.

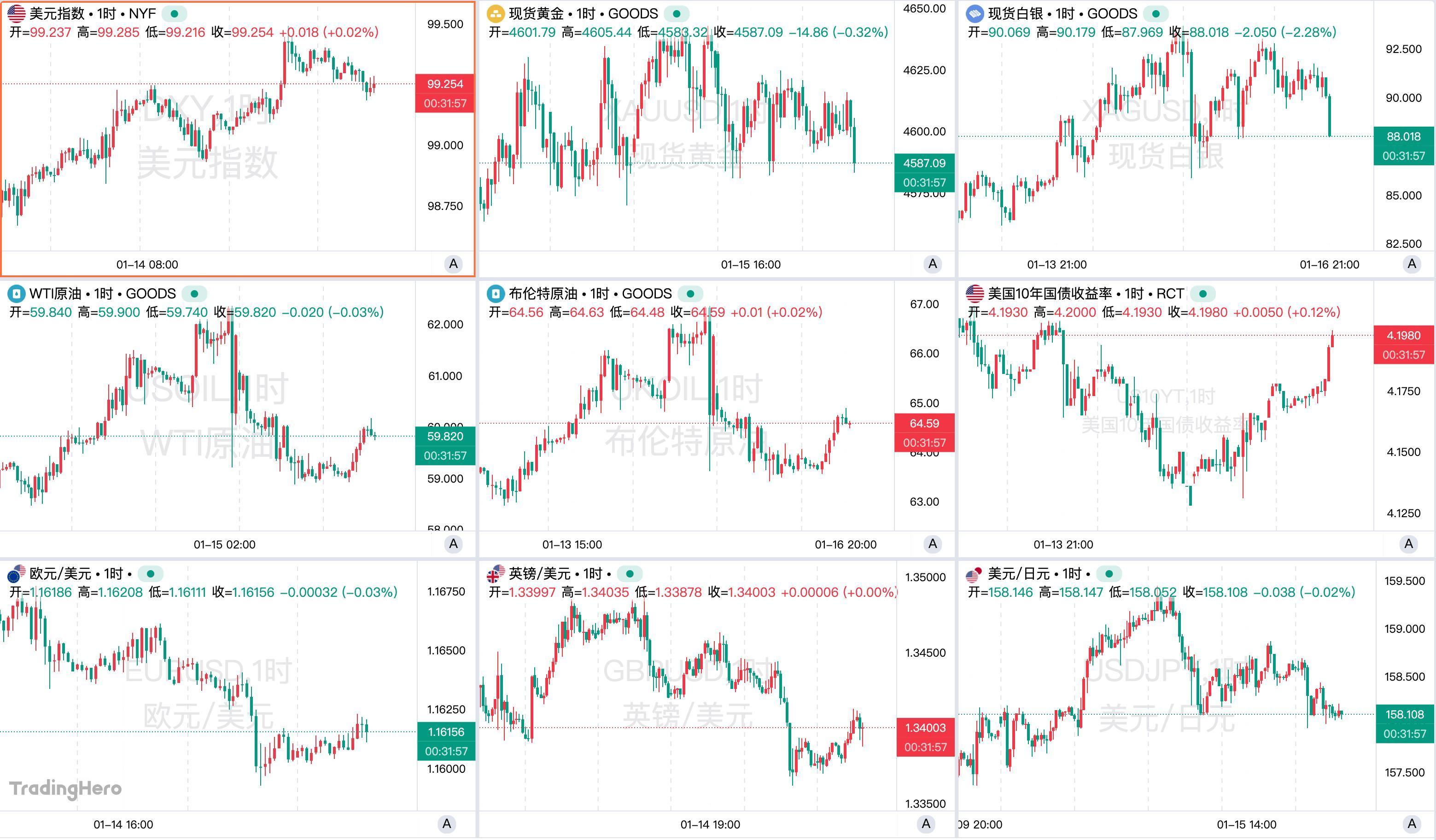

L'Indice del Dollaro ha subito pressioni all'inizio della settimana a causa dell'incertezza politica, ma è stato successivamente sostenuto da dati economici statunitensi migliori delle attese e da una diminuzione delle aspettative di un taglio dei tassi a breve termine. Nonostante le preoccupazioni di breve termine sull’indipendenza della Fed, l'indice del dollaro ha comunque rafforzato la sua posizione, con la prospettiva di registrare la terza settimana consecutiva di rialzo. Al momento della stesura, l’indice del dollaro era a 99,25,

I metalli preziosi hanno dapprima guadagnato per poi ritracciare, con la funzione di bene rifugio che ha lasciato spazio al recupero del dollaro e degli asset rischiosi. Le tensioni geopolitiche in Medio Oriente e l’incertezza sulle politiche della Fed hanno spinto il prezzo dell’oro a un nuovo massimo storico di 4642,85 dollari l’oncia, ma con l’allentarsi delle tensioni, l’oro ha iniziato a oscillare, attestandosi a 4583 dollari l’oncia al momento della stesura.

L’argento si è distinto ancora di più, raggiungendo questa settimana un massimo vicino a 93,70 dollari l’oncia, con un guadagno annuale di quasi il 30%. Tuttavia, la volatilità dell’argento è stata ancora più estrema, con un crollo improvviso di quasi 7 dollari durante la sessione asiatica di martedì. Il rapporto oro/argento è sceso sotto la soglia dei 50 per la prima volta da marzo 2012, il che potrebbe indicare un aumento della volatilità futura. Al momento della stesura, l’argento spot è sceso sotto gli 88 dollari l’oncia.

Per quanto riguarda le valute non USA, la “Kishida trade” ha fatto scendere lo yen contro il dollaro sotto quota 159, toccando il livello più debole dal luglio 2024. Euro e sterlina sono rimasti in un range leggermente debole, mentre l'australiano contro il dollaro ha mostrato una tendenza relativamente stabile con una leggera spinta rialzista. Inoltre, il segretario al Tesoro USA Bessent si è espresso sul tasso di cambio del won, affermando che la debolezza del won non è coerente con i fondamentali dell’economia coreana.

Il prezzo del petrolio questa settimana è stato quasi interamente guidato dalle notizie relative all’Iran. Nella prima parte della settimana, le preoccupazioni per i disordini interni e la geopolitica hanno spinto il petrolio ai massimi degli ultimi mesi. Con le dichiarazioni politiche degli Stati Uniti che hanno attenuato le tensioni in Medio Oriente e la diminuzione delle preoccupazioni per l’interruzione dell’offerta, il prezzo del petrolio ha perso tutti i guadagni e si è temporaneamente portato in territorio negativo.

Le azioni USA hanno mostrato una rotazione settoriale e un rialzo strutturale; gli asset rischiosi restano generalmente stabili, con i capitali che si spostano dai titoli tecnologici sovrastimati verso asset value e ciclici. I titoli tecnologici (soprattutto chip e AI) hanno subito delle correzioni, mentre i titoli a piccola capitalizzazione e i settori ciclici hanno performato meglio, spingendo l’indice Russell 2000 a nuovi massimi.

Punti di vista selezionati delle banche d’investimento

Lloyds Bank afferma che la Federal Reserve potrebbe diventare il capro espiatorio per la debolezza del mercato del lavoro USA. UBS ritiene che le preoccupazioni sull’indipendenza della Fed potrebbero indurla ad assumere una posizione più aggressiva.

Goldman Sachs sottolinea che la Fed continuerà a decidere in base ai dati, senza essere influenzata dalla pressione delle indagini. Morgan Stanley osserva che l’inflazione non si è scaldata ma resta sopra l’obiettivo, non sufficiente a giustificare un taglio dei tassi a gennaio.

Crédit Agricole ritiene che il mercato abbia già scontato la negatività dei tagli ai tassi e che il valore del dollaro sia forse sottostimato.

Barclays analizza che le preoccupazioni fiscali potrebbero mettere sotto pressione lo yen nel breve termine.

State Street Global afferma che la probabilità che l’oro spot superi i 5000 dollari quest’anno è già superiore al 30%.

Eventi principali della settimana

1. Trump attacca di nuovo, Powell riceve il sostegno delle banche centrali globali

Martedì Trump ha nuovamente attaccato il presidente della Fed Powell, definendolo “o incompetente o corrotto” e sostenendo che Powell sta per lasciare l’incarico. I principali governatori delle banche centrali mondiali e i giganti di Wall Street hanno espresso raramente un sostegno compatto a Powell.

Le dichiarazioni di Trump arrivano sullo sfondo delle polemiche per un’indagine penale del Dipartimento di Giustizia su Powell. Sebbene la Casa Bianca affermi che Trump non abbia ordinato l’indagine, quest’ultimo accusa Powell di aver sforato il budget per la ristrutturazione della sede della Fed a Washington di diversi miliardi di dollari e di aver svolto male il suo lavoro.

I responsabili di BCE, Bank of England, Bank of Canada e altre istituzioni hanno rilasciato una dichiarazione congiunta per sottolineare l’integrità di Powell, affermando che l’indipendenza della banca centrale è fondamentale per la stabilità dei prezzi e dei mercati finanziari. Anche Jamie Dimon, CEO di JPMorgan, ha dichiarato che l’indagine potrebbe avere un effetto boomerang, alimentando le aspettative di inflazione e i tassi d’interesse.

Anche all’interno della Fed è stato espresso un deciso sostegno all’indipendenza. Il presidente della Fed di New York Williams e quello di St. Louis Bullard hanno entrambi sottolineato che, chiunque sia presidente, la politica della Fed sarà sempre guidata dal miglior interesse dell’economia USA, senza cedere alle pressioni politiche.

Secondo i media USA, i procuratori non hanno informato né la Casa Bianca né il Dipartimento di Giustizia centrale all’avvio dell’indagine, Bessent “non è affatto contento”. Inoltre, il leader della maggioranza al Senato John Thune ha sollevato dubbi sull’indagine, sottolineando che la Fed non è un’istituzione con cui si può scherzare. La prossima settimana la Corte Suprema esaminerà il caso di Trump che tenta di rimuovere la governatrice della Fed Lisa Cook, riportando l’attenzione sull’indipendenza della Fed.

Venerdì, il direttore del National Economic Council della Casa Bianca Hassett ha minimizzato l’indagine penale federale su Powell, dicendo che l’indagine è solo una semplice richiesta di informazioni e non si prevedono problemi. Ha anche auspicato maggiore trasparenza sui costi della ristrutturazione della sede della Fed, tema centrale dell’indagine. Ha inoltre affermato che, se diventasse presidente della Fed, si impegnerebbe a tutelarne l’indipendenza.

Nick Timiraos, giornalista del Wall Street Journal noto come “la voce della Fed”, ha osservato che Powell aveva inizialmente pianificato di andare in pensione alla fine del mandato, ma l’accaduto potrebbe indurlo a restare in carica fino al 2028 per proteggere l’indipendenza della Fed.

2. Il CPI rafforza le aspettative di taglio dei tassi, ma i funzionari della Fed raffreddano gli entusiasmi

Il CPI di dicembre pubblicato martedì è stato visto come un forte segnale di raffreddamento dell’inflazione USA, con la crescita del core CPI al minimo da marzo 2021. Dopo la pubblicazione dei dati, i mercati hanno rafforzato le scommesse su un taglio anticipato dei tassi, con la probabilità di un taglio ad aprile salita al 42%, anche se giugno resta il momento ritenuto più probabile per il primo taglio.

Questa settimana molti funzionari della Fed si sono espressi, concentrandosi su due punti chiave: l’inflazione non è ancora calata stabilmente, il rischio di tagliare troppo presto resta alto; con la pressione politica in aumento, la Fed deve mantenere l’indipendenza e restare guidata dai dati.

Il presidente della Fed di Minneapolis Kashkari ha dichiarato apertamente che le polemiche sulla Fed riflettono il disaccordo tra governo e mercato sulla direzione della politica, e che le minacce dal fronte Trumpiano mirano essenzialmente a spingere per un taglio dei tassi. Ha sottolineato che i dati attuali non giustificano un taglio almeno a gennaio e che la futura politica dovrà dipendere dalla dinamica dell’inflazione, non dall’opinione pubblica.

Il presidente della Fed di Philadelphia Paulson ha usato toni più moderati. Ha affermato che se nei prossimi mesi l’inflazione continuerà a scendere e il mercato del lavoro resterà solido, potrebbe aprirsi una finestra per un taglio moderato più avanti nell’anno. Tuttavia, sostiene di non intervenire nella prossima riunione e di continuare a monitorare l’economia.

Diversi funzionari sono stati concordi sulla questione inflazione. Il presidente della Fed di Chicago Goolsbee ritiene che la stabilità del mercato del lavoro offra più margine d’azione alla politica, ma la priorità resta far tornare l’inflazione sull’obiettivo. Ha sottolineato che, sebbene le pressioni sui prezzi si siano attenuate, mancano ancora prove sufficienti per un cambio di rotta.

La presidente della Fed di Kansas City Schmid si è mostrata più decisa, affermando che l’inflazione resta alta e la politica non è veramente troppo restrittiva, quindi non si vedono quasi motivi per tagliare i tassi, e se necessario occorre mantenere una posizione restrittiva. Anche il presidente della Fed di St. Louis Musalem ha detto che attualmente ci sono pochissimi motivi per ulteriori tagli, e che più avanti nell’anno l’inflazione dovrebbe avvicinarsi all’obiettivo.

Il presidente della Fed di Boston Bostic sottolinea che la Fed non ha ancora vinto la battaglia contro l’inflazione e che la politica restrittiva va mantenuta per evitare un rimbalzo dei prezzi. Il presidente della Fed di San Francisco Daly afferma che l’attuale livello dei tassi è “appropriato” e che ogni aggiustamento di politica deve essere cauto e graduale per non interferire con la discesa dell’inflazione.

In controtendenza, il governatore Milan rinnova la richiesta di taglio dei tassi, sostenendo che le politiche di allentamento della regolamentazione lanciate dal governo potrebbero sostenere la crescita economica senza aumentare i prezzi, offrendo così un ulteriore motivo per il taglio.

Inoltre, Rick Read, candidato alla presidenza della Fed intervistato da Trump questa settimana, ha dichiarato pubblicamente di sostenere un abbassamento dei tassi al 3%, ossia almeno 50 punti base di taglio. Secondo lui, questo livello è più vicino al tasso neutro e aiuta l’espansione economica. Non teme per l’indipendenza della Fed e sottolinea che le decisioni devono restare guidate dai dati.

3. Trump sospende temporaneamente l’attacco all’Iran, ma “tutte le opzioni restano sul tavolo”

Questa settimana, le tensioni tra la repressione delle proteste interne iraniane e la possibile risposta militare americana sono rimaste elevate, anche se con una breve pausa. La valutazione comune è che la probabilità di un attacco militare su larga scala da parte degli Stati Uniti sia diminuita nel breve termine, ma le pressioni militari, diplomatiche e sanzionatorie continuano, lasciando aperte molte incognite per il futuro.

Trump aveva più volte avvertito che se l’Iran avesse continuato a reprimere i manifestanti, avrebbe affrontato “gravi conseguenze”, e aveva discusso opzioni militari contro Teheran anche all’interno della Casa Bianca. Gli Stati Uniti hanno riferito al Consiglio di Sicurezza dell’ONU il loro sostegno ai manifestanti antigovernativi iraniani, ribadendo che “tutte le opzioni restano sul tavolo”. In una riunione d’urgenza del Consiglio, USA e Iran si sono scontrati duramente, accusandosi a vicenda di ingerenza e istigazione.

Con l’escalation del confronto, molti paesi mediorientali come Arabia Saudita, Qatar, Oman ed Egitto hanno intensificato gli sforzi diplomatici, esortando gli USA a evitare azioni militari affrettate e avvertendo che un attacco potrebbe innescare un conflitto più ampio e turbolenze economiche, oltre a mettere a rischio le basi USA nella regione. Questa diplomazia è stata un fattore chiave nel rinvio dell’attacco americano.

Gli USA hanno comunque continuato a esercitare pressioni non militari, imponendo nuove sanzioni a funzionari e istituzioni iraniane coinvolte nella repressione violenta delle proteste, e condannando congiuntamente a Canada, Francia, Gran Bretagna e altri paesi la violenza del governo di Teheran.

Un innesco per l’allentamento delle tensioni è stato il presunto messaggio dell’Iran agli USA sull’interruzione delle repressioni letali contro i manifestanti e la sospensione delle esecuzioni pianificate. Trump ha fatto riferimento a ciò per giustificare la scelta di non procedere con l’attacco militare. La Casa Bianca ha dichiarato di “continuare a monitorare” dopo aver verificato il cambiamento di condotta dell’Iran.

Anche se i toni sono più miti, gli USA mantengono l’allerta militare, con il dispiegamento di gruppi da battaglia di portaerei e altre forze in Medio Oriente, e si riferisce che alcune basi stanno riorganizzando il personale, segno che l’opzione militare è solo temporaneamente accantonata e non esclusa. Alcuni funzionari USA e israeliani ritengono che un attacco limitato o simbolico potrebbe sostenere il morale dei manifestanti, ma difficilmente cambierà il comportamento del regime iraniano, rendendo così le decisioni ancora più caute.

Le proteste in Iran continuano. Nonostante il blocco di Internet e la repressione violenta abbiano ridotto la portata delle manifestazioni, il malcontento popolare non è completamente sopito e le forze di sicurezza restano in massima allerta. L’Iran aveva temporaneamente chiuso lo spazio aereo a causa delle tensioni, per poi riaprirlo.

4. CME entra nell’era della marginazione dinamica! Arriva il contratto future su 100 once di argento

Il 12 gennaio, il CME ha ulteriormente modificato la modalità di raccolta dei margini per i contratti sui metalli preziosi, passando da un importo fisso a una percentuale sul valore nominale del contratto: il margine per i contratti sull’oro è ora circa il 5% del valore nominale, per l’argento circa il 9%. Le nuove aliquote sono effettive dalla chiusura del 13 gennaio.

Questo cambiamento implica che l’esposizione al rischio varierà direttamente con le fluttuazioni di mercato; nei periodi di prezzo elevato o alta volatilità vi saranno richieste più frequenti di margin call, con un impatto soprattutto sugli operatori ad alto leverage. Nel breve termine, questo potrebbe accentuare la tensione sulla liquidità e costringere alcuni operatori a ribilanciare o chiudere rapidamente le posizioni, amplificando la volatilità.

Lo stesso giorno, la Shanghai Gold Exchange ha pubblicato un avviso segnalando che, di recente, la volatilità dei prezzi dei metalli preziosi è notevolmente aumentata per molteplici fattori e l’incertezza è in crescita. Si invita quindi tutti i membri a monitorare attentamente l’andamento del mercato, a perfezionare i piani di emergenza per la gestione del rischio e a mantenere la stabilità del mercato. Gli investitori sono invitati a gestire il rischio, controllare le posizioni e investire razionalmente.

Inoltre, il CME ha annunciato questa settimana che prevede di lanciare il 9 febbraio 2026 un contratto future su 100 once d’argento, codice “SIC”. Il contratto mira a soddisfare la domanda record dei retail trader, offrendo un punto d’ingresso a basso costo e facile da gestire: con meno capitale, sarà possibile negoziare una posizione completa sull’argento, con trading quasi 24 ore su 24, 5 giorni a settimana. Il contratto dovrà passare il vaglio delle autorità di regolamentazione prima del lancio.

5. Shanghai, Shenzhen e Pechino alzano il margine di finanziamento al 100%, allarme per la disponibilità dei broker

Il 14 gennaio, le tre principali borse di Shanghai, Shenzhen e Pechino hanno alzato il margine minimo per l’acquisto di titoli a credito dall’80% al 100%, ma solo per i nuovi contratti di marginazione. Si tratta di una misura per raffreddare i mercati e favorire investimenti sani e di valore.

Diversi responsabili di filiale di broker hanno affermato che la crescita del saldo delle marginazioni rallenterà, ma per ora non ci saranno impatti operativi sulle attività dei broker, che dovranno solo rafforzare la gestione del rischio e la selezione degli investitori.

Il 15 gennaio si è diffusa la notizia che alcuni broker stanno esaurendo la disponibilità per la marginazione. Sebbene molte grandi società affermino di avere ancora abbastanza liquidità, alcuni broker hanno già terminato i fondi disponibili.

Per quanto riguarda i tassi di interesse sulla marginazione, il mercato mostra una forte eterogeneità. I grandi broker sono scesi sotto il 4%, alcuni offrono commissioni “0,01%” su conti con almeno 500.000 yuan. I broker di piccole/medie dimensioni, avendo costi maggiori, offrono tassi generalmente sopra il 5%, con casi anche sopra l’8%.

6. La banca centrale adotta molte misure per sostenere l’economia, la toolbox da mille miliardi si espande

Il 15 gennaio, il vice governatore della banca centrale Zou Lan ha annunciato in conferenza stampa una serie di aggiustamenti di politica monetaria a sostegno della crescita economica e della transizione strutturale.

La banca centrale ha deciso di ridurre dal 19 gennaio 2026 di 0,25 punti percentuali i tassi di tutti gli strumenti di politica monetaria strutturale come prestiti e rifinanziamenti. Dopo l’aggiustamento, i tassi per i prestiti a sostegno dell’agricoltura e delle piccole imprese a 3, 6 e 12 mesi scendono rispettivamente a 0,95%, 1,15% e 1,25%; il tasso di rifinanziamento scende a 1,5%; il tasso PSL scende a 1,75%; i tassi degli strumenti speciali si uniformano a 1,25%.

Nel settore della finanza tecnologica, la banca centrale ha aumentato il supporto: il plafond dei prestiti per innovazione e trasformazione tecnologica sale da 800 a 1200 miliardi di yuan, estendendo il supporto anche alle PMI private con alti livelli di spesa in R&D.

Per rafforzare il supporto finanziario alle PMI private, la banca centrale unisce i plafond di prestiti e rifinanziamenti a sostegno dell’agricoltura e delle PMI, aggiungendo 500 miliardi di yuan di plafond e istituendo un plafond separato da 1000 miliardi per le PMI, con focus sulle imprese private di medie e piccole dimensioni.

In tema di politiche immobiliari, la banca centrale e l’autorità di vigilanza hanno abbassato al 30% il minimo dell’anticipo per i mutui su immobili commerciali, a sostegno del finanziamento immobiliare ragionevole.

Nella green finance, la banca centrale include progetti di efficientamento energetico e upgrade verde con effetto diretto di riduzione delle emissioni di carbonio tra quelli supportati dagli strumenti di sostegno alla decarbonizzazione, per un totale annuo non superiore a 800 miliardi di yuan.

Per la gestione della liquidità, la banca centrale valuterà in modo flessibile le esigenze di emissione di base monetaria, la domanda/offerta sul mercato obbligazionario e l’evoluzione della curva dei rendimenti, effettuando operazioni di compravendita di titoli di Stato per mantenere abbondante la liquidità.

7. “Kishida Trade” irrompe: borsa giapponese in rally, yen a picco! Ma Ueda ribadisce la linea dei tassi in rialzo

Il governatore della Bank of Japan Ueda ha dichiarato questa settimana che, nonostante la forte volatilità causata dai rumors sulle elezioni anticipate da parte della premier Kishida Sanae, la rotta di politica monetaria della banca centrale non cambia e il rialzo dei tassi proseguirà quando le condizioni lo permetteranno.

La maggior parte degli economisti prevede un rialzo della BoJ a luglio, con il tasso di cambio come fattore chiave. Il persistente indebolimento dello yen potrebbe costringere la banca a intervenire prima. Ueda sottolinea che salari e inflazione continueranno probabilmente a salire gradualmente, e un aggiustamento moderato della politica monetaria aiuterà a raggiungere gli obiettivi di prezzo e a sostenere la crescita economica di lungo periodo.

Il mercato giapponese sta vivendo una vera e propria “Kishida trade”: la borsa vola, ma lo yen contro il dollaro scende sotto quota 159, il livello più debole dal luglio 2024.

La premier Kishida Sanae prevede di annunciare lo scioglimento della Camera dei Rappresentanti e le elezioni anticipate nella sessione parlamentare del 23 gennaio, con voto già l’8 febbraio. Il voto anticipato serve a sondare il consenso sulle politiche economiche del governo e sull’accordo tra il partito Liberal Democratico e il partito dell’Innovazione. Tuttavia, questa decisione potrebbe complicare l’approvazione del bilancio 2026 entro fine marzo.

8. State Grid: piano da 4.000 miliardi di investimenti per la nuova rete elettrica

State Grid ha annunciato che durante il “Quindicesimo Piano Quinquennale” aumenterà gli investimenti in immobilizzazioni a 4.000 miliardi di yuan, il 40% in più rispetto al piano precedente, raggiungendo un nuovo record storico.

L’investimento sarà focalizzato sulla costruzione di nuovi sistemi elettrici e sulla modernizzazione della filiera, per aumentare la quota di energia non fossile al 25% e la quota di elettricità nei consumi finali al 35%, consolidando le basi per il picco delle emissioni di carbonio.

Per lo sviluppo delle rinnovabili, durante il “Quindicesimo Piano Quinquennale”, la capacità installata di eolico e fotovoltaico nella zona di competenza di State Grid aumenterà di circa 200 GW all’anno. Uno degli obiettivi principali è la costruzione di una nuova piattaforma di rete che integri trasmissione primaria, distribuzione e microreti, accelerando la costruzione di canali di trasmissione in corrente continua ad altissima tensione, puntando a un aumento di oltre il 30% della capacità di trasmissione interregionale e interprovinciale entro la fine del piano precedente, consolidando il modello “elettricità dal West all’Est, dal Nord al Sud”, supportando i grandi impianti eolici e solari nel West e gli impianti idroelettrici nel Sud-Ovest.

Il rafforzamento delle reti di distribuzione in città, campagne e aree periferiche è altrettanto importante. State Grid accelererà la costruzione delle reti di distribuzione urbana, rurale e remota, sperimentando microreti per la sicurezza dell’approvvigionamento e la disconnessione dalla rete, riservando spazio per progetti integrati di fotovoltaico, eolico e stoccaggio, e supportando l’espansione di scenari come fabbriche e parchi industriali a zero emissioni. Il piano prevede anche la connessione di circa 35 milioni di punti di ricarica, favorendo l’elettrificazione dei trasporti.

9. Primo test nazionale di recupero suborbitale con paracadute in Mongolia Interna

Il 12 gennaio, il veicolo Li Hong 1 sviluppato da CAS Space ha completato con successo il test di volo suborbitale presso il Centro di Lancio Satelliti di Jiuquan. Il volo ha raggiunto un’altitudine massima di circa 120 km, sfiorando il confine dello spazio, entrando brevemente nello spazio esterno senza però orbitare attorno alla Terra come fanno i satelliti.

Li Hong 1 è una piattaforma per esperimenti scientifici suborbitali universale, con costi di lancio ridotti, grande flessibilità e possibilità di recupero dei carichi sperimentali, destinata a esperimenti di microgravità e ricerche in situ vicino allo spazio, offrendo un ambiente altamente stabile, affidabile e multifunzionale per oltre 300 secondi.

Il “passeggero” di questa missione era una capsula di ritorno, simile a una piccola capsula di rientro orbitale, in grado di trasportare carichi sperimentali per test in volo suborbitale e riportare i risultati sulla Terra.

In futuro, la capsula potrà essere aggiornata a veicolo orbitale con soggiorno fino a un anno e almeno 10 riutilizzi, idoneo a sostenere produzione farmaceutica nello spazio, screening di farmaci, esperimenti animali, manifattura avanzata di semiconduttori e altre ricerche avanzate di fisica, scienze della vita e dei materiali in microgravità.

10. TSMC: utile netto record nel Q4, sette trimestri consecutivi di crescita a due cifre

Nel quarto trimestre 2025, TSMC ha registrato una forte performance, con un utile netto in aumento del 35% a 505,7 miliardi di dollari taiwanesi (circa 16 miliardi di dollari USA), nuovo massimo storico, e ha proseguito la serie di sette trimestri consecutivi di crescita a due cifre dell’utile netto. I ricavi trimestrali sono stati di circa 1,046 trilioni di dollari taiwanesi, in crescita di oltre il 20% su base annua.

L’elevata domanda di chip AI, il rafforzamento delle capacità produttive avanzate e gli investimenti dei principali clienti nell’HPC sono stati i fattori chiave della crescita. Nonostante le politiche commerciali di Trump e la minaccia di dazi sui semiconduttori abbiano portato grande incertezza al settore, questa non ha ancora inciso in modo sostanziale sulla forte redditività di TSMC trainata dall’AI.

TSMC prevede investimenti tra 52 e 56 miliardi di dollari nel 2026, ricavi Q1 2026 tra 34,6 e 35,8 miliardi di dollari, margine lordo previsto tra il 63% e il 65%, margine operativo tra il 54% e il 56%, con la possibilità di mantenere nel lungo periodo un margine lordo superiore al 56%.

TSMC stima una crescita dei ricavi in dollari USA di quasi il 30% nel 2026, ma resta prudente sui rischi tariffari, e ribadisce il sostegno alla crescita dei clienti, la riduzione del gap domanda/offerta e l’espansione dell’attività.

11. Apple e Google siglano una partnership AI da 5 miliardi, scelto Gemini invece di OpenAI

Apple e Google hanno raggiunto una collaborazione nel campo dell’AI che potrebbe valere fino a 5 miliardi di dollari, per usare il modello Gemini di Google a supporto delle funzioni di iPhone e per migliorare l’assistente vocale Siri.

Questa partnership rappresenta un duro colpo per OpenAI, che dal 2024 tentava di integrare ChatGPT nelle funzioni “Apple Intelligence” sperando di raggiungere milioni di utenti iPhone.

Tuttavia, Apple ha infine scelto Google, anche perché Google ha colmato il gap con OpenAI sulle capacità dei modelli e Apple necessitava di un partner affidabile su larga scala enterprise.

Inoltre, l’ex chief designer di Apple Jony Ive è stato assunto da OpenAI per sviluppare dispositivi hardware, il che ha influenzato la decisione di Apple. La scelta di Gemini richiama anche l’accordo di vent’anni fa che rese Google il motore di ricerca predefinito su dispositivi Apple, fruttando circa 20 miliardi di dollari l’anno.

12. Tesla cambia strategia! FSD abbandona l’acquisto una tantum per il modello in abbonamento

Tesla ha annunciato che dal 14 febbraio 2026 cancellerà la possibilità di acquisto una tantum di FSD (Full Self Driving), passando completamente a un modello di abbonamento mensile. Il prezzo d’acquisto negli USA era di 8.000 dollari, in Cina di 64.000 yuan, mentre in abbonamento si pagheranno solo 99 dollari al mese.

Questo cambiamento trasformerà i ricavi Tesla da una tantum a ricavi ricorrenti di lungo periodo, attenuando la ciclicità delle vendite auto e portando i mercati finanziari a valutare Tesla più come SaaS che come produttore tradizionale di auto.

La scelta ha anche motivazioni commerciali: l’acquisto una tantum era un ostacolo chiave alla diffusione di FSD, mentre l’abbonamento abbassa la soglia d’ingresso. Inoltre, favorisce la raccolta dati e l’iterazione algoritmica di FSD. Dal punto di vista legale e contabile, la formula “una tantum” obbligava Tesla agli upgrade hardware, mentre con l’abbonamento Tesla si libera di questo onere.

13. I grandi di Wall Street inaugurano la stagione delle trimestrali USA

Questa settimana le grandi banche come Goldman Sachs, Morgan Stanley, JPMorgan, Bank of America e Citigroup hanno pubblicato i risultati trimestrali, con performance complessivamente solide e spiccate per l’attività di investment banking e il trading sui mercati.

Nell’area più osservata, l’investment banking, Goldman Sachs e Morgan Stanley hanno registrato risultati brillanti. Sostenute dalla ripresa delle fusioni/acquisizioni e dalla riapertura delle finestre di finanziamento, le due banche hanno visto i ricavi dell’investment banking crescere molto su base annua, con Morgan Stanley addirittura vicina a un +50%, superando le attese e spingendo al rialzo il titolo dopo i conti. Con l’esecuzione di più IPO e emissioni obbligazionarie, entrambe hanno mostrato forte redditività.

In parallelo, la gestione patrimoniale e il trading continuano a fornire un solido contributo: le attività azionarie di Goldman Sachs e Morgan Stanley restano forti, confermando che la volatilità di mercato offre ancora opportunità di profitto alle banche. Nel contempo, anche le tradizionali attività su reddito fisso e cambi restano robuste, rafforzando la struttura dei ricavi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Risultati Q4 2025 di Datadog: Evidenze attese

Bitcoin considerato troppo vulnerabile: Jefferies punta sull'oro contro la minaccia quantistica

CME lancia una bomba sui futures Chainlink mentre Micro LINK debutta per il trading regolamentato 24/7