Futures di Bitget: prezzo di liquidazione stimato

Futures di Bitget: informazioni sul [prezzo di liquidazione stimato]

1. Introduzione

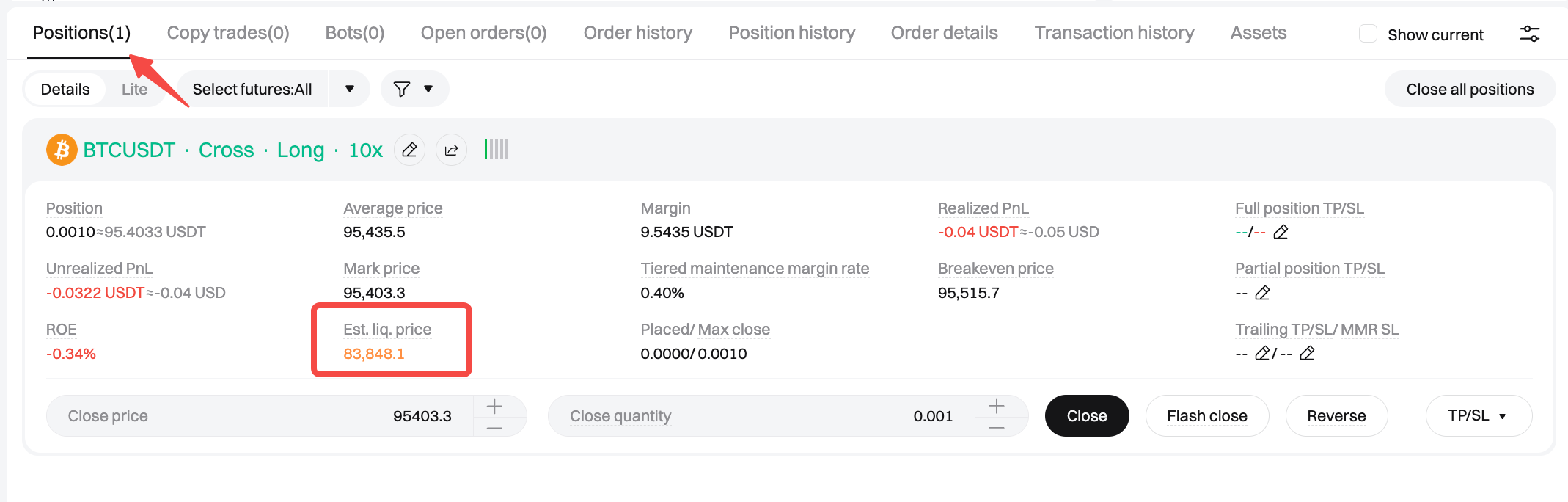

Gli utenti possono visualizzare il prezzo di liquidazione stimato sia sulla pagina degli ordini sia sulla pagina delle posizioni per comprendere i rischi associati all'apertura o al mantenimento delle posizioni. Il termine "prezzo di liquidazione stimato" viene utilizzato perché il prezzo di liquidazione qui indicato è solo un valore di riferimento basato sulle attuali condizioni del mercato e sullo stato del conto. Il prezzo di liquidazione stimato potrebbe variare in base alle fluttuazioni del mercato, all'attività di trading e ai livelli di margine. Gli utenti devono monitorare costantemente il rapporto di margine del proprio conto.

2. Calcolo

2.1. Prezzo di liquidazione stimato (margine isolato)

Definizioni:

MMR: il tasso del margine di mantenimento della coppia di trading.

Index price principale delle monete: l'index price dei futures Coin-M. Per i futures USDT-M, l'index price è: 1.

Rapporto di commissione taker: il tasso di commissione applicato quando si inseriscono degli ordini taker.

Direzione della posizione: la direzione attuale della posizione della coppia di trading. 1 indica una posizione long, mentre -1 indica una posizione short.

Formula:

Prezzo di liquidazione stimato = [margine della posizione - dimensione della posizione × prezzo d'ingresso medio × direzione della posizione] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker - direzione della posizione]

2.2 Prezzo di liquidazione stimato (margine incrociato)

Il prezzo di liquidazione stimato per la modalità margine incrociato varia tra la modalità hedge (copertura) e la modalità unidirezionale. Le formule corrispondenti sono riportate di seguito. La differenza nelle formule del prezzo di liquidazione tra la modalità unidirezionale e la modalità hedge deriva dai loro diversi approcci alla misurazione del rischio delle posizioni e degli ordini, che risultano in metodi di calcolo differenti.

2.2.1 Prezzo di liquidazione stimato in modalità hedge (margine incrociato)

Definizioni:

X: saldo totale degli asset + P&L non realizzato attuale proveniente da altre coppie di trading con margine incrociato - somma dei margini di mantenimento di altre coppie di trading.

BP: l'index price dei futures Coin-M. Per i futures USDT-M, l'index price è: 1.

MMR: il tasso del margine di mantenimento della coppia di trading.

Rapporto di commissione taker: il tasso di commissione applicato quando si inseriscono degli ordini taker.

Formula:

1. Valore attuale della posizione long + valore dell'ordine long ≥ valore della posizione short + valore dell'ordine short

Prezzo di liquidazione stimato = [X × BP - dimensione della posizione long × prezzo d'ingresso long medio + dimensione della posizione short × prezzo d'ingresso short medio - dimensione dell'ordine long × prezzo dell'ordine long × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione long × (MMR + rapporto di commissione taker) - dimensione della posizione long + dimensione della posizione short].

2. Valore attuale della posizione long + valore dell'ordine long < valore della posizione short + valore dell'ordine short

Prezzo di liquidazione stimato = [X × BP - dimensione della posizione long × prezzo d'ingresso long medio + dimensione della posizione short × prezzo d'ingresso short medio - dimensione dell'ordine short × prezzo dell'ordine short × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione short × (MMR + rapporto di commissione taker) - dimensione della posizione long + dimensione della posizione short].

2.2.2 Prezzo di liquidazione stimato in modalità unidirezionale (margine incrociato)

Definizioni:

X: saldo totale degli asset + margine isolato - somma dei margini isolati riservati + P&L non realizzato attuale di altre coppie di trading con margine incrociato - somma dei margini di mantenimento di altre coppie di trading.

BP: l'index price dei futures Coin-M. Per i futures USDT-M, l'index price è: 1.

MMR: il tasso del margine di mantenimento della coppia di trading.

Rapporto di commissione taker: il tasso di commissione applicato quando si inseriscono degli ordini taker.

Direzione della posizione: la direzione attuale della posizione della coppia di trading. 1 indica una posizione long, mentre -1 indica una posizione short.

Formula:

1. Valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine ≥ dimensione dell'ordine nella direzione opposta × prezzo dell'ordine

Prezzo di liquidazione stimato = [X × BP - dimensione della posizione × direzione della posizione × prezzo d'ingresso medio - dimensione dell'ordine nella stessa direzione × prezzo dell'ordine × (MMR + rapporto di commissione taker)] ÷ [dimensione della posizione × (MMR + rapporto di commissione taker - direzione della posizione)].

2. Valore della posizione attuale + dimensione dell'ordine nella stessa direzione × prezzo dell'ordine < dimensione dell'ordine nella direzione opposta × prezzo dell'ordine

Prezzo di liquidazione stimato = -[X × BP - dimensione della posizione × direzione della posizione × prezzo d'ingresso medio - dimensione dell'ordine nella direzione opposta × prezzo dell'ordine × (MMR + rapporto di commissione taker) ÷ (dimensione della posizione × direzione della posizione)

Condividi