大相場が到来!トランプ、FRB、そして貿易が市場に嵐を巻き起こす

著者:Capital Flows

翻訳:深潮TechFlow

原題:マクロレポート:トランプ、FRB、そして貿易が史上最大の市場変動を引き起こす方法

マクロレポート:嵐が近づいている

「ごく少数の人しか同意しない重要な真実は何か?」

これは私が毎日市場を研究する際に自分自身に問いかける質問です。

私は成長、インフレ、流動性、市場ポジション、価格に関するモデルを持っていますが、マクロ分析の最終的な核心はアイデアの質にあります。クオンツファンドや新興のAIツールは市場のあらゆる統計的非効率性を排除し、かつて存在した優位性を圧縮しています。そして残るのは、より長い時間軸で現れるマクロボラティリティです。

真実

あまり多くの人が同意しない真実を一つ共有しましょう:

私は、今後12か月以内に、2022年やコロナ禍、さらには2008年の金融危機をも超える規模のマクロボラティリティの大幅な増加が見られると信じています。

しかし、今回の変動の発端は、米ドルが主要通貨に対して計画的に減価されることにあります。多くの人は、ドル安や「ドル減価」がリスク資産の上昇を促すと考えていますが、実際はまったく逆です。私は、これこそが現在の市場で最大のリスクだと考えています。

過去には、多くの投資家がモーゲージが安全すぎてシステミックなパニックを引き起こすことはないと考え、同時にCDS(クレジット・デフォルト・スワップ)は複雑すぎて重要ではないと無視していました。そして今、市場はドルの潜在的な減価リスクに対して依然として慢心しています。この減価メカニズムを深く研究している人はほとんどおらず、それが風向きの指標から資産価格の本当のリスクへと変わる可能性があります。この問題について人と議論してみれば、この盲点に気づくでしょう。彼らはドル安が常にリスク資産に有利だと主張し、FRBが深刻な問題が発生すれば必ず介入すると仮定しています。まさにこの思考パターンが、意図的なドル減価がリスク資産の下落を引き起こす可能性を高めているのです。

今後の道筋

この記事では、このメカニズムがどのように機能するのか、このリスクが顕在化するシグナルをどう見極めるか、そしてどの資産が最も大きな影響(プラス・マイナス両面)を受けるのかを詳しく説明します。

すべては3つの大きな要因の交差に集約され、2026年に近づくにつれて加速しています:

グローバルなクロスボーダー資金フローによる流動性の不均衡がシステムの脆弱性を引き起こしていること;

トランプ政権の通貨、地政学、貿易に対するスタンス;

新たなFRB議長の就任と、その金融政策がトランプの交渉戦略と連携すること。

不均衡の根源

長年にわたり、不均衡なクロスボーダー資金フローが構造的な流動性の不均衡を生み出してきました。問題の核心は世界の債務規模ではなく、これらの資金フローがバランスシートをどのように形作り、それを本質的に脆弱にしてきたかにあります。このダイナミクスは、GFC(グローバル金融危機)前の調整可能金利型モーゲージの状況と似ています。一度この不均衡が逆転し始めると、システム自体の構造が修正を加速させ、流動性が急速に枯渇し、全体のプロセスが制御不能になります。これはシステムに組み込まれた機械的な脆弱性です。

すべては、アメリカが世界で唯一の「買い手」としての役割を果たしていることから始まります。ドルが基軸通貨として強い地位を持つため、アメリカは国内の生産コストを大きく下回る価格で商品を輸入できます。アメリカが世界から商品を購入するたびに、ドルで支払います。多くの場合、これらのドルは外国の保有者によって再びアメリカ資産に投資され、貿易関係を維持しつつ、アメリカ市場がほぼ唯一の選択肢であるためです。結局のところ、アメリカ以外でAI革命やロボティクス、Elon Muskのような人物に賭ける場所はありません。

このサイクルは繰り返されます:アメリカが商品を購入→外国にドルを支払う→外国がそのドルでアメリカ資産を購入→アメリカは安価な商品をさらに購入できる、なぜなら外国がドルとアメリカ資産を持ち続けるからです。

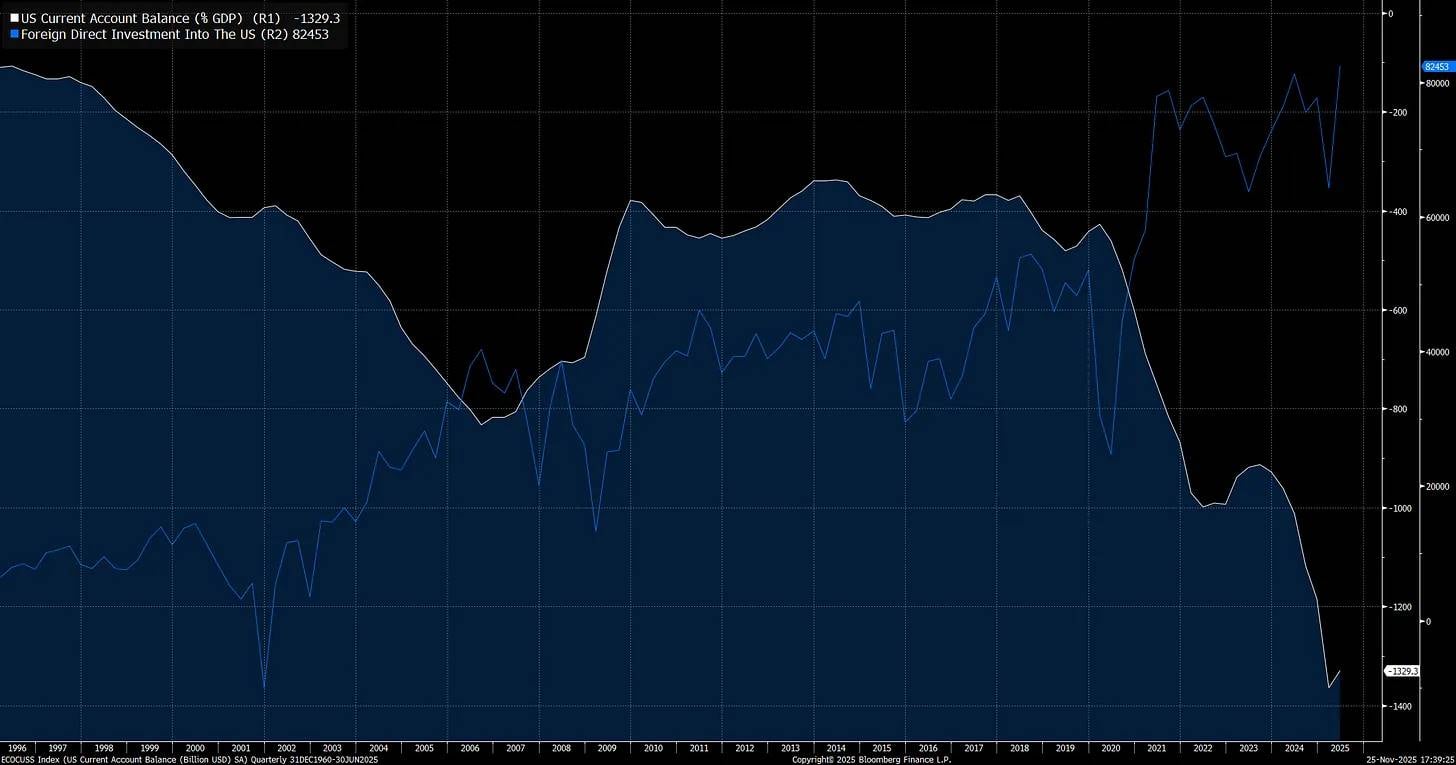

このサイクルは深刻な不均衡をもたらし、アメリカの経常収支(輸入と輸出の差、白線)は極端な状態にあります。そしてその裏側では、外国によるアメリカ資産への投資(青線)も歴史的な最高水準に達しています:

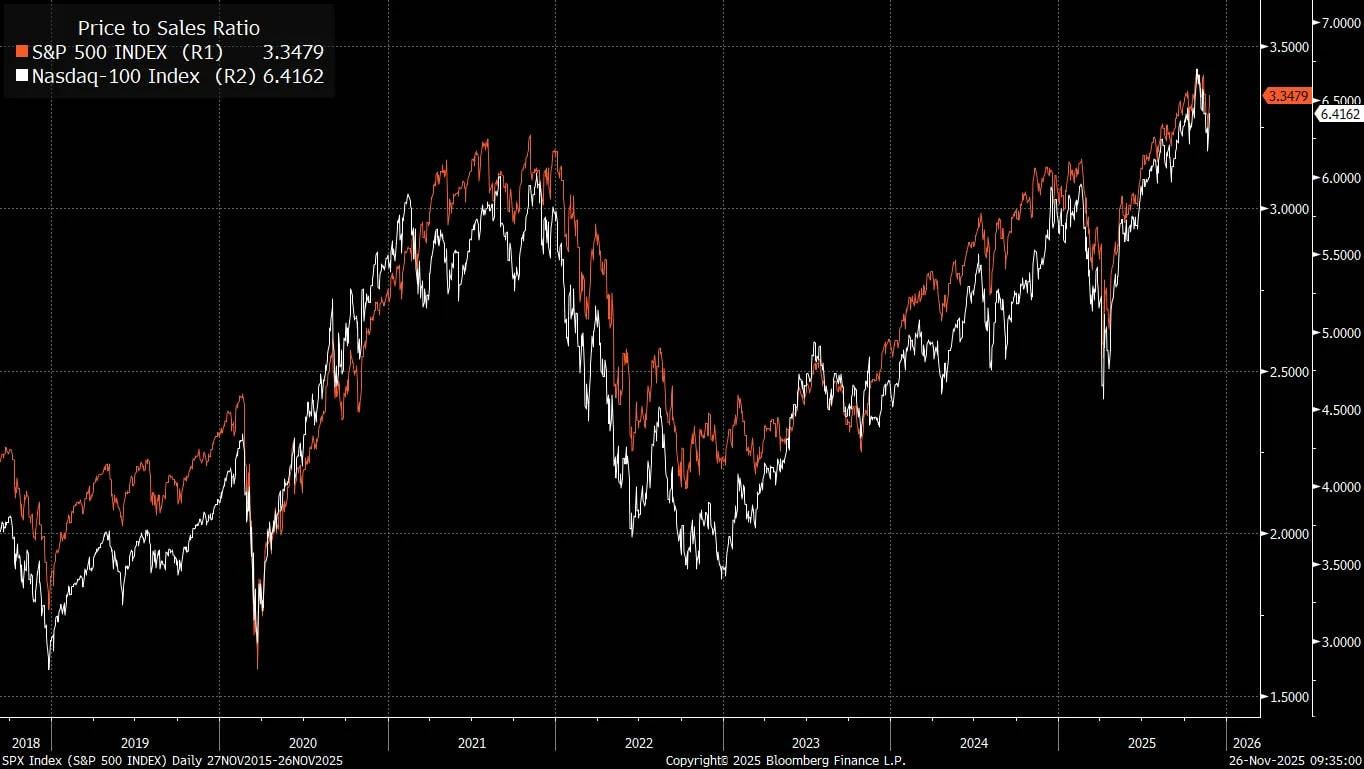

外国人投資家がアメリカへの商品・サービス輸出を続けるために無差別にアメリカ資産を購入していることが、S&P500のバリュエーション(PSR)が歴史的高値に達している理由です:

伝統的な株式評価フレームワークは、Warren Buffettが提唱したバリュー投資の理念に由来します。この手法は、グローバルな貿易が限定的で、システム内の流動性が少ない時代にはうまく機能しました。しかし、見落とされがちなのは、グローバル貿易自体が流動性を拡大するということです。経済アカウントの観点から見ると、経常収支の一方は資本収支のもう一方に対応しています。

実際には、2つの国が貿易を行うとき、両国のバランスシートは相互に保証し合い、これらのクロスボーダー資金フローが資産価格に強い影響を与えます。

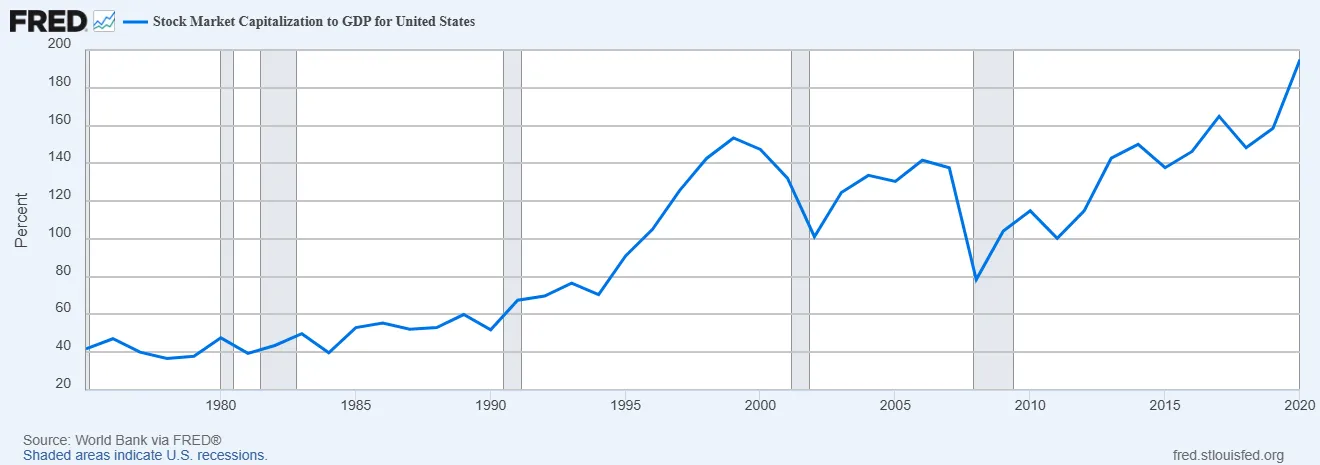

アメリカにとって、世界最大の輸入国であるため、資本が大量に流入し、それがアメリカの市場時価総額とGDPの比率が1980年代よりも著しく高い理由です——その時代はBenjamin GrahamとDavid Doddが『証券分析』でバリュー投資のフレームワークを確立した時代です。バリュエーションが重要でないというわけではなく、時価総額全体の観点から見ると、この変化は「市場先生の非合理的行動」ではなく、マクロ流動性の変化によってもたらされているのです。

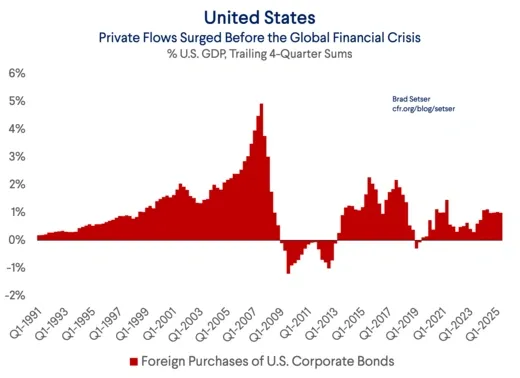

GFC(グローバル金融危機)前にモーゲージ市場の脆弱な資本構造を推進した主な要因の一つは、外国人投資家によるアメリカ民間部門の債務購入でした:

Michael BurryがGFCで「サブプライム危機のビッグショート」を仕掛けたのは、脆弱な資本構造への洞察に基づいており、流動性は国内外の資金フローの変化によって再評価される重要な要素でした。これが、Michael Burryの現在の分析と私が行っているクロスボーダー流動性分析の間に非常に興味深い関連性があると考える理由です。

外国人投資家はアメリカにますます多くの資本を注入しており、外国資金流入もパッシブ投資流入も、S&P500の上位7銘柄にますます集中しています。

ここで注目すべきは、この不均衡のタイプです。Brad Setserはこれについて素晴らしい分析を行い、クロスボーダー資金フローにおけるキャリートレードのダイナミクスが、いかにして市場の極度の慢心を構造的に引き起こしたかを説明しています:

なぜこれが重要なのか?それは、現在多くの金融モデル(私は誤りだと思う)が、将来金融不安が発生した場合——例えばアメリカ株やクレジット市場の売り——ドルが上昇するという仮定を置いているからです。この仮定は、投資家が未ヘッジのドル資産を持ち続けやすくしています。

このロジックは簡単に要約できます:はい、私のファンドは現在アメリカ資産のウェイトが非常に高い、なぜならアメリカのグローバル株式指数での「支配的地位」は疑いようがないからだが、このリスクはドルが提供する自然なヘッジによって部分的に相殺されている。なぜなら、ドルは通常悪いニュースが出たときに上昇するからだ。大きな株式調整が発生した場合(例えば2008年や2020年、理由は異なるが)、ドルは強くなる可能性があり、ドルリスクをヘッジすることは実質的にこの自然なヘッジを打ち消すことになる。

さらに都合が良いのは、過去の相関性に基づき、ドルが株式(やクレジット)市場のヘッジツールであるという期待が、現在のリターンを高めていることです。なぜなら、ヘッジコストが高い時期にアメリカ市場エクスポージャーをヘッジしない理由を与えてくれるからです。

しかし、問題は過去の相関性が今後も続くとは限らないことです。

もし2008年のドル上昇が、基軸通貨としての地位ではなく、キャリートレードの巻き戻し時にファンディング通貨が通常上昇し(キャリートレード先の通貨は通常下落する)ためであったなら、投資家はドルが将来の不安定期にも上昇し続けると仮定すべきではありません。

一つだけ確かなことがあります:アメリカは現在、ほとんどのキャリートレードの受け手です。

GFC時、外国資本はアメリカから流出しなかった

これこそが、今の世界が過去と大きく異なる点です:外国人投資家のS&P500でのリターンは、指数のリターンだけでなく通貨リターンにも依存しています。S&P500が1年で10%上昇しても、ドルが投資家の現地通貨に対して同じだけ減価すれば、外国人投資家にとってはプラスリターンにはなりません。

以下はS&P500指数(青線)とヘッジ後のS&P500指数の比較グラフです。通貨変動を考慮すると、長年の投資リターンが大きく変わることが分かります。今、これらの年次変動が短期間に圧縮された場合を想像してみてください。クロスボーダー資金フローによって駆動される巨大なリスクが増幅される可能性があります。

これが、今まさに加速しているカタリスト——グローバルなキャリートレードをリスクにさらしている要因——へと私たちを導きます:トランプ政権の通貨、地政学、貿易に対するスタンスです。

トランプ、FX、経済戦争

今年初め、2つの非常に具体的なマクロ変化が現れ、グローバルな国際収支システムに潜在するリスクの蓄積を加速させました。

ドル安と米株下落が同時に発生し、この現象は関税政策とクロスボーダー資金フローによって引き起こされ、国内のデフォルト問題によるものではありません。これは、前述した不均衡に起因するリスクです。本当の問題は、ドルが米株下落と同時に減価した場合、FRBのいかなる介入もドルをさらに押し下げ、米株の下落圧力をさらに増幅させることです(これは従来の「Fed Put」論とは逆です)。

売りの発端が外部的かつ通貨ベースの場合、FRBの立場はさらに難しくなります。この現象は、私たちがすでに「マクロ終局」(macro end game)に突入していることを示しており、この段階では通貨がすべての非対称性の鍵となっています。

トランプとBessentは公然とドル安を推進し、関税を交渉材料として中国との経済対立で主導権を握ろうとしています。

コアとなる見解は:中国は他国の産業基盤を意図的に弱体化させ、依存関係を生み出し、より広範な戦略目標を実現するためのレバレッジを作り出しているということです。

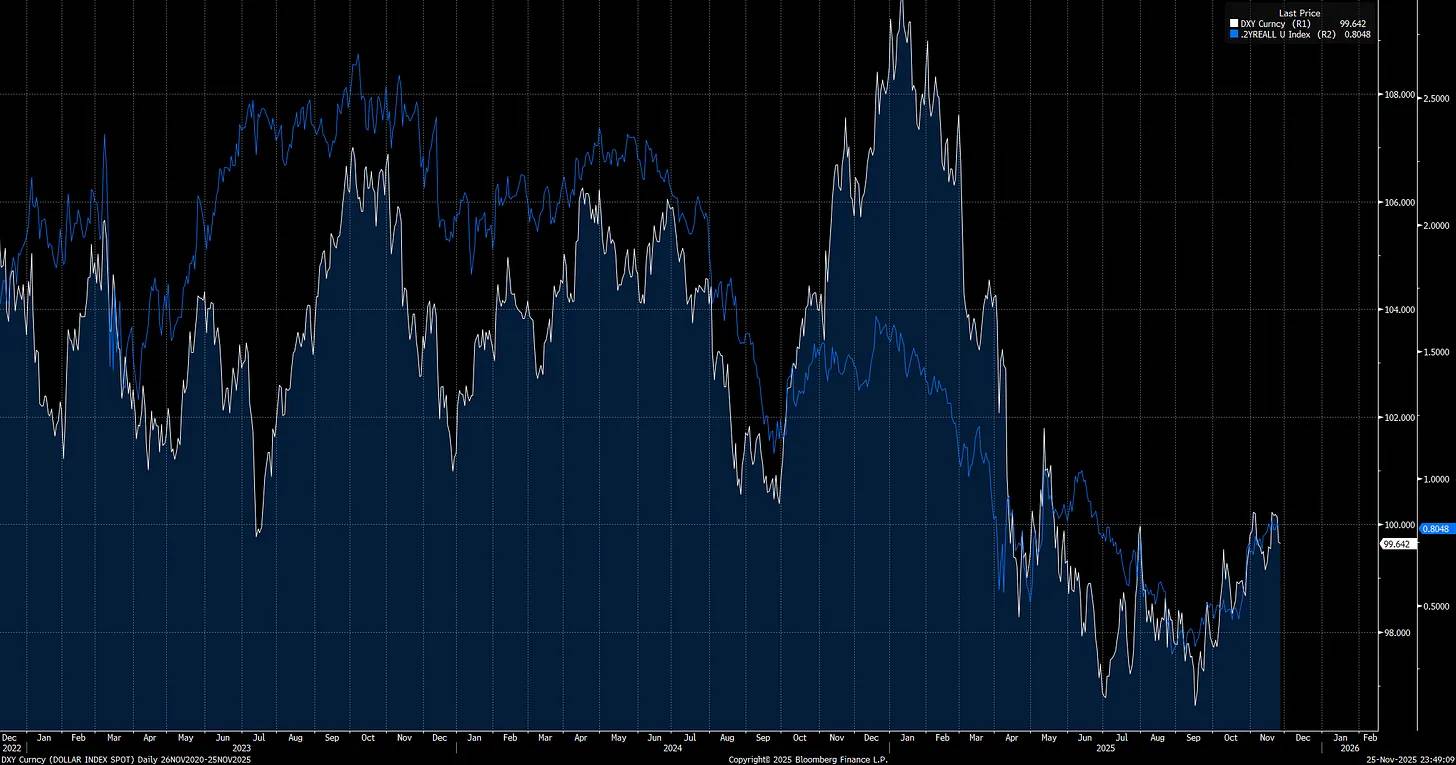

トランプが就任した瞬間(赤い矢印)、ドルインデックス(DXY)は下落し始めましたが、これは始まりに過ぎません。

短期実質金利(short-end real rates)がドルインデックス(DXY)の主要なドライバーの一つであることに注目してください。これは、金融政策とトランプの関税政策がこのトレンドの鍵となっていることを意味します。

トランプはFRBにより緩和的な金融政策を求めており、それは経済刺激だけでなく、ドルを弱めるためでもあります。これがSteven MiranをFRB理事会に任命した理由の一つであり、Miranはグローバル貿易の仕組みに精通しています。

Miranが就任後最初に行ったことは何か?彼は自身のドットプロット予測(dot plot projections)を他のFOMCメンバーの予測値より100ベーシスポイントも下に設定しました。これは明確なシグナルであり、彼が極めてハト派であり、他のメンバーもより緩和的な方向に導こうとしていることを示しています。

コアとなる見解:

ここには根本的なジレンマがあります:アメリカは中国との実質的な経済対立に直面しており、積極的に対応しなければ戦略的主導権を失う可能性があります。しかし、極端な金融緩和と積極的な貿易交渉による弱いドル政策は諸刃の剣です。短期的には国内流動性を押し上げますが、同時にクロスボーダー資金フローを抑制します。

弱いドルは、外国人投資家がドル減価と同時にアメリカ株式のエクスポージャーを減らす可能性があり、彼らは新しい貿易条件や変化する為替環境に適応する必要があります。これがアメリカを崖っぷちに追い込みます:一方は中国の経済侵略に正面から対応する道、もう一方はドルが主要通貨に対して減価することでアメリカ株式が大幅に再評価されるリスクを冒す道です。

新FRB議長、中間選挙、トランプの「グランドゲーム」

私たちは今、グローバルな不均衡の形成を目の当たりにしており、それはクロスボーダー資金フローと通貨に直接結びついています。トランプ就任以来、この不均衡は加速し、彼は中国との経済対立を含むシステム最大の構造的歪みに正面から取り組み始めました。これらのダイナミクスは理論的な仮定ではなく、すでに市場とグローバル貿易を再構築しています。すべては来年のカタリストイベントの布石となっています:新FRB議長が中間選挙期間中に就任し、トランプは任期最後の2年に突入し、アメリカ史に大きな足跡を残そうとしています。

私は、トランプがFRBに最も積極的なハト派金融政策を推進させ、弱いドルの目標を達成しようとするだろうと考えています——インフレリスクが政策の逆転を強いるまで。多くの投資家はハト派FRBが常に株式市場に有利だと仮定していますが、この仮定は経済が強靭な場合にのみ成り立ちます。ハト派政策がクロスボーダー資金ポジションの調整を引き起こすと、このロジックは崩壊します。

私のリサーチをフォローしている方はご存知でしょうが、長期金利は常に中央銀行の政策ミスを織り込みます。FRBが過度に積極的に利下げすると、長期利回りは上昇し、イールドカーブはベアスティープ化(bear steepening)します。これは政策ミスに対抗するためです。現在のFRBの強みは、インフレ期待(下図:2年インフレスワップ)が1か月連続で低下していることで、リスクバランスが変化し、短期的にハト派スタンスを取っても顕著なインフレ圧力を引き起こさないことです。

インフレ期待が低下する中、来年就任予定の新FRB議長に関するニュースが入り、彼はMiranの立場により近く、他のFRB理事の見解とは異なる可能性があります:

FRBがターミナルレート(現在は第8回SOFR契約に反映)をインフレ期待の変化により合わせて調整すれば、実質金利が下がり、ドルがさらに弱まることになります(インフレリスクが下がったばかりなので、FRBはこれを行う余地があります)。

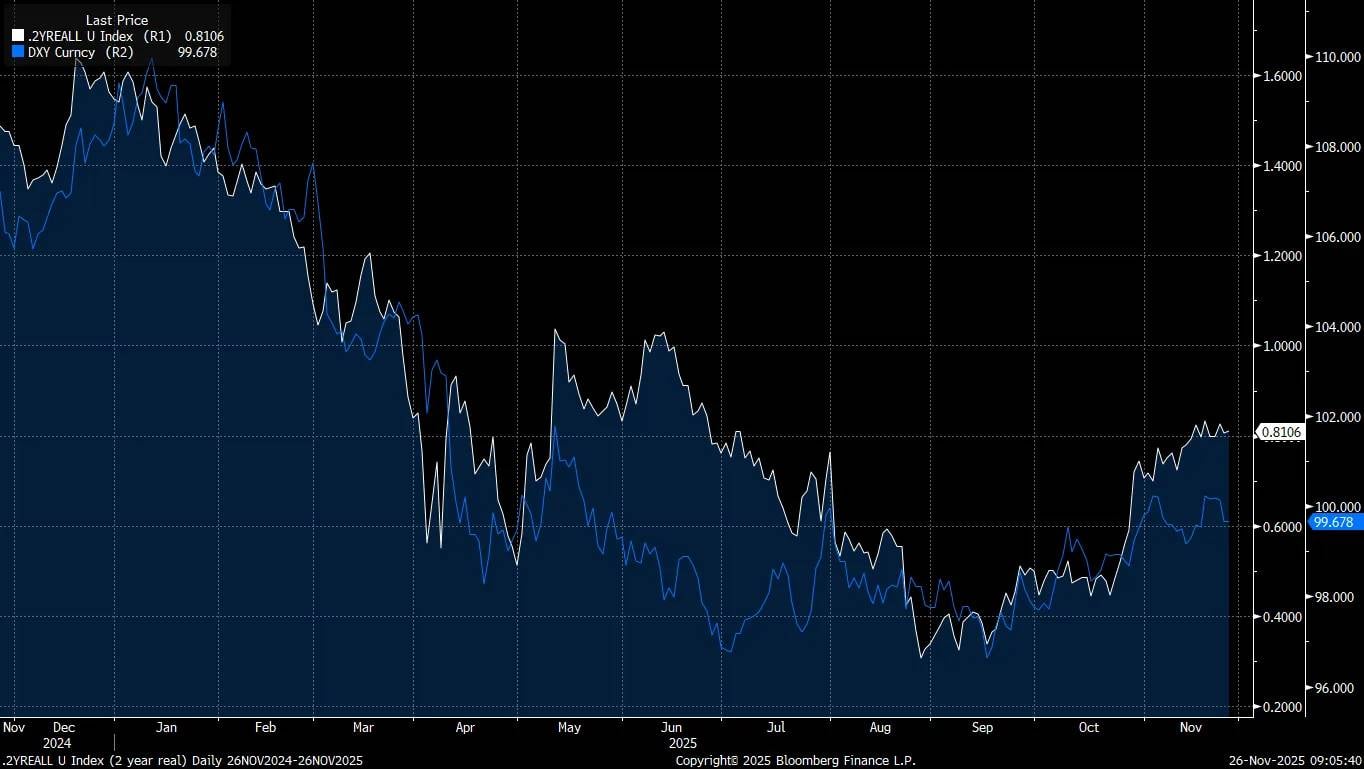

最近の実質金利上昇(白線)はドル(青線)の下落トレンドを鈍化させましたが、これはより大きな不均衡を生み出し、さらなる利下げへの道を開いており、ドルが引き続き下落する可能性が高いです。

トランプがグローバル貿易の不均衡を是正し、経済対立やAI競争で中国に対抗したいのであれば、はるかに弱いドルが必要です。関税は彼に交渉のレバレッジを与え、弱いドル戦略に合致した貿易協定を締結しつつ、アメリカの主導権を維持できます。

問題は、トランプとBessentが複数の課題のバランスを取らなければならないことです:中間選挙前に政治的に破壊的な結果を避けること、内部に複数のハト派でないFRBメンバーがいるFRBを管理すること、そして弱いドル戦略が外国人投資家によるアメリカ株売りを引き起こし、クレジットスプレッドを拡大し、脆弱な労働市場に打撃を与えないようにすること。この組み合わせは経済をリセッションの瀬戸際に追いやりやすいです。

最大のリスクは、現在の市場バリュエーションが歴史的な極端水準にあり、株式市場が流動性変化にこれまで以上に敏感になっていることです。だからこそ、私は今後12か月以内に大きな転換点が近づいていると考えています。株式市場の売りを引き起こす潜在的なカタリストが急増しています。

「ごく少数の人しか同意しない重要な真実は何か?」

市場は、ほとんど誰も価格に織り込んでいない構造的リスク——人為的なドル減価——に、まるで夢遊病者のように突入しています。これは、投資家が追い風と考えている要素を、来年の主なボラティリティの源泉に変えるものです。弱いドルに対する慢心は、2008年以前のモーゲージに対する慢心と同じであり、だからこそ、意図的なドル減価は投資家の予想以上にリスク資産に大きな衝撃を与えるのです。

私は、これがグローバル市場で最も見過ごされ、誤解されているリスクだと確信しています。私はこの単一のテールイベントを中心にモデルと戦略を積極的に構築しており、構造的な崩壊が本当に起きたときに市場を大規模にショートできるようにしています。

マクロ転換点のタイミングを掴む

今、私がやりたいのは、これらのアイデアを具体的なシグナルと直接結びつけることです。これらのシグナルは、特定のリスクが高まっている時期、特にクロスボーダー資金フローがマクロ流動性構造を変え始めたときに明らかになります。

アメリカ株市場ではポジション調整(positioning unwinds)は頻繁に起こりますが、その背後にあるドライバーを理解することが売り圧力の深刻度を決定します。調整がクロスボーダー資金フローによって駆動されている場合、市場の脆弱性はより大きくなり、リスクへの警戒度も大幅に高める必要があります。

下図は、クロスボーダー資金ポジションがアメリカ株市場により大きな売り圧力を与え始めた主要な期間を示しています。これを監視することが極めて重要です:

3月の市場売り期間にEURUSDが反発し、コールオプションのスキュー(call skew)が急騰して以来、市場はより高いコールスキューのベースラインを維持しています。この高いベースラインは、クロスボーダー資金フローに潜在する構造的ポジションリスクとほぼ確実に関連しています。

クロスボーダー資金フローが流動性拡大または収縮の要因となるとき、それはFXを通じた純流動性と直接関連します。外国人投資家がアメリカ株市場でどこで増減しているかを把握することが極めて重要であり、これがリスク上昇のシグナルとなります。

これはAI(人工知能)テーマに特に重要であり、ますます多くの資本がここに不均衡に集中しています:

これらの資金フローの関連性をさらに説明するため、12月第1週にJared Kubinとのインタビューを購読者向けに公開します。彼はこの分野の権威であり、私の学びの旅の貴重なリソースです。

クロスボーダー売りが発生する主なシグナルは以下の通り

ドルが主要通貨ペアに対して減価し、同時にクロスアセットのインプライドボラティリティが上昇する。

主要通貨ペアのスキュー(skew)を観察することが確認シグナルの鍵となる,

ドル下落と同時に株式市場も売られる。

株式市場の下落圧力はハイベータ株やテーマセクターが先導し、低品質株はより大きな打撃を受ける。

クロスアセットおよびクロスボーダーの相関性が1に近づく可能性がある。

グローバル最大の不均衡のわずかな調整でも、資産間の高い連動性を引き起こす可能性がある。他国の株式市場やファクターの動向を観察することが極めて重要です。

最終シグナル:FRBが流動性を注入してもドルがさらに下落し、株式市場の売り圧力が強まる。

政策によるドル減価が国内スタグフレーション圧力を引き起こす場合、この状況はさらに危険です。

今年初めのクロスボーダー売り期間には、金や銀がやや上昇しましたが、本当の市場崩壊時にはそれらも売られました。なぜなら、これらはシステム全体でクロスコラテラルされているからです。金や銀を保有することには上昇余地がありますが、VIX(ボラティリティ指数)が本格的に爆発したときには分散リターンは得られません。唯一利益を得られる方法は、アクティブトレード、ヘッジポジションの保有、ドルショート、ボラティリティロングです。

最大の問題は、現在の経済サイクルの段階では、現金保有の実質リターンがますます低くなっていることです。この状況は、資本をリスクカーブ上で前方に強制的に移動させ、流動性転換前にネットロングポジションを構築させます。この転換点のタイミングを掴むことが極めて重要であり、クレジットサイクルで株式を持たないリスクは、ベアマーケットでヘッジなしや現金保有のリスクと同じくらい重大です。

マクロ終局(The Macro End Game)

コアメッセージはシンプルです:グローバル市場は今サイクルで最も重要な単一リスクを無視しています。意図的なドル減価が極端なクロスボーダー不均衡と過大評価と衝突し、ボラティリティイベントを醸成しています。この慢心は2008年以前に見られた状況とそっくりです。未来を確実に予測することはできませんが、現在を正しく分析することはできます。そして今のシグナルは、表面下で圧力が徐々に蓄積していることを示しています。

これらのメカニズムを理解することは極めて重要です。なぜなら、どのシグナルに注目すべきかを教えてくれ、リスクが近づくにつれてそれらのシグナルがより顕著になるからです。認識そのものがアドバンテージです。多くの投資家は今もドル安が自動的に市場に有利だと仮定しています。この仮定は今日では危険で誤りであり、2007年にモーゲージが「安全すぎる」と信じられていたのと同じです。これがマクロ終局の静かな始まりであり、グローバル流動性構造と通貨ダイナミクスがすべてのアセットクラスの決定的なドライバーとなります。

現時点では、私は株式、金、銀に強気です。しかし、嵐は近づいています。私のモデルがこのリスクの段階的上昇を示し始めたら、株式に弱気転換し、すぐに購読者にその変化を通知します。

もし2008年が私たちに何かを教えてくれたとすれば、それは警告シグナルは必ず発見できるということです。どこを探すべきかを知っていれば。正しいシグナルを監視し、その背後のダイナミクスを理解し、潮流が変わるときに備えましょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

HashKeyの目論見書詳細:3年間で15億香港ドルの赤字、Wanxiang会長のLu Weidingが43%の株式を保有

HashKeyは過去2年間で総収入が大幅に増加し、取引量と顧客規模が急速に拡大したものの、高成長にもかかわらず基本的な課題が浮き彫りとなっています。継続的な赤字、営業キャッシュフローの長期的なマイナス、高水準の純負債により、上場前の財務的な強靭性には依然として不確実性が残っています。

絶好の買い時?「リアルリターン」DeFiトークンの徹底解析

市場は確かにより良いエントリーポイントを提供していますが、「実質的なリターン」のストーリーは慎重に見極める必要があります。

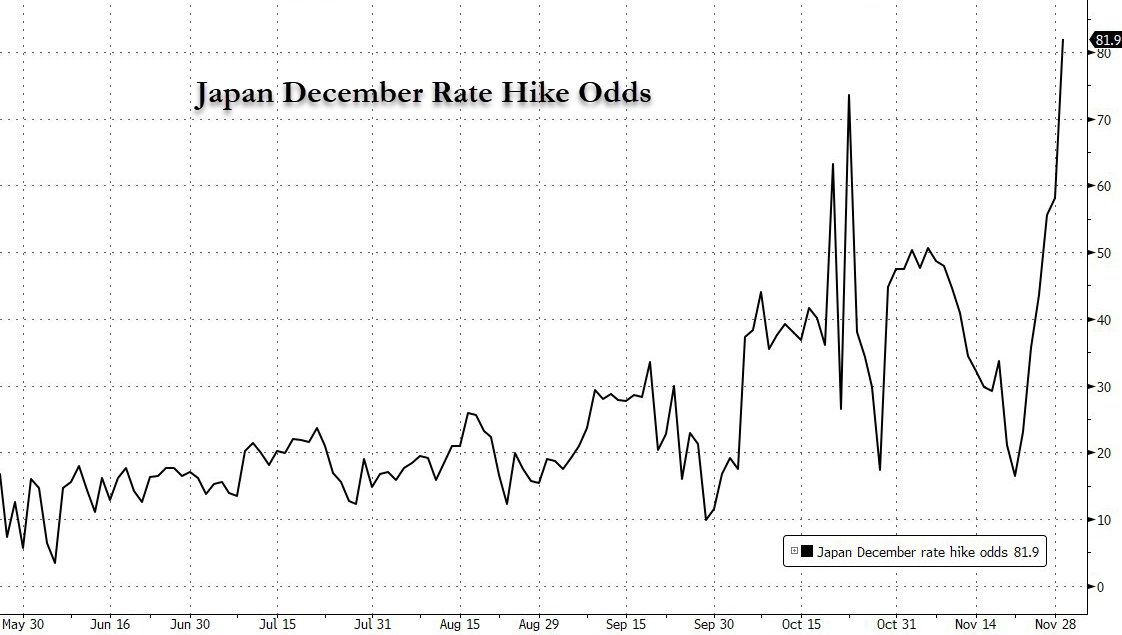

円キャリートレードの「逆風」:日本銀行の利上げ予想下でのbitcoinの苦境

べき乗則から見るbitcoin:今年はなぜブルマーケットが来なかったのか?次のバブルはいつ訪れるのか?