Ang mga crypto treasury companies ba ay isang kamangha-manghang likha ng financial engineering o isang naghihintay na sumabog na time bomb?

Ang sumusunod ay isang guest post at opinyon ni Robert Schmitt, Tagapagtatag ng Cork Protocol.

Maraming tao ang tumitingin sa mga crypto treasury strategy companies bilang isang anyo ng leveraged crypto exposure sa mga digital assets. Sa maraming paraan, tama ang ganitong pag-iisip, dahil ang mga kumpanyang ito ay naglalayong maghatid ng pinalaking kita sa pamamagitan ng estratehikong pag-iipon at pamamahala ng mga digital assets sa kanilang balance sheets. Ngunit dahil sa leverage na kasangkot, maaaring matinding maapektuhan ang mga presyo at magdulot ng malaking contagion sa mas malawak na merkado kapag nagkaroon ng downturn, katulad ng mga pagbagsak na naranasan noong huling crypto winter.

Kaya, ano nga ba talaga ang mga kumpanyang ito? Mga kababalaghan ba ng financial engineering, o mga ticking time bombs na handang pabagsakin ang merkado?

Upang maunawaan ang mga panganib, kailangan muna nating maintindihan kung ano ang ibig sabihin ng treasury strategy. Walang iisang paraan, kundi isang serye ng mga financial tools na may iba't ibang trade-off, bawat isa ay may sariling panganib at konsiderasyon.

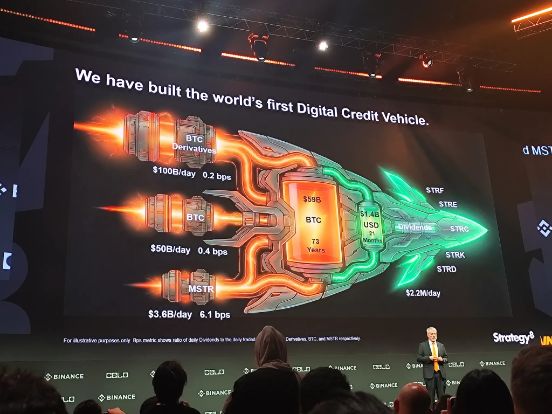

Ang pangunahing layunin ng mga estratehiyang ito ay pataasin ang crypto holdings kada share, na epektibong lumilikha ng “yield” para sa mga shareholders habang bawat share ay nag-iipon ng mas maraming tokens na sumusuporta rito sa pamamagitan ng mga pagsisikap ng financial engineering ng kumpanya. Ang playbook na ito ay naging tanyag dahil sa mga kumpanyang tulad ng Strategy, na nakaipon ng mahigit 600,000 BTC sa kanilang balance sheet, ayon sa Strategy Investor Relations.

Pagtingin sa Loob

Kapag ang stock ay nagte-trade sa itaas ng Net Asset Value (NAV)—na siyang per-share market value ng underlying crypto assets—maaari itong maglabas ng bagong shares at magbenta sa pamamagitan ng At-The-Market (ATM) offerings. Ito ay lumilikha ng kita na ginagamit upang bumili ng mas maraming crypto. Kung ang ibang mga salik ay nananatiling pareho, pinapataas nito ang crypto holdings kada share depende sa premium ng stock sa NAV.

Upang makalikom ng cash mula sa fixed-income investors, maaaring maglabas ng preferred stock ang isang kumpanya. Halimbawa, ang Strategy ay naglabas ng preferred shares, na nakalikom ng mahigit $6 billion, na nagbabayad ng dividends sa 8–10% annual range, ayon sa Strategy SEC Filings.

Maari ring maglabas ng utang ang mga treasury companies sa anyo ng convertible notes, na mga low-interest loans na may kasamang call options na nagpapahintulot sa mga nagpapautang na i-convert ang utang sa equity sa isang takdang presyo. Karaniwan, napakababa ng coupon rates nito (0–1%) dahil nakukuha ng mga nagpapautang ang option-like upside kung tumaas ang halaga ng underlying crypto asset.

May ilang kumpanya rin na naglalagay ng assets sa staking o DeFi strategies upang kumita ng karagdagang yield para sa mga shareholders. Gayunpaman, nakadepende ito sa kumpanya; hindi lahat ay aktibong nag-i-stake o nakikilahok sa restaking.

Kung ang presyo ng stock ay bumaba sa ilalim ng NAV, maaaring mag-buyback ng shares ang mga kumpanya upang pataasin ang crypto holdings kada share. Ang buyback cash na ito ay maaaring magmula sa cash ng balance sheet o mula sa pagbebenta ng bahagi ng crypto treasury.

Ang pangunahing pinagmumulan ng panganib sa panahon ng downturn ay nasa paggamit ng utang at preferred stock, dahil pareho itong naglalagay ng mga obligasyon sa hinaharap na cash. Ang mga non-dilutive capital-raising tools na ito ay maaaring magpalaki ng panganib depende sa laki nito kumpara sa assets ng kumpanya.

Ang Arbitrage Pendulum

Ang paglalabas ng stock at equity buybacks ay dalawang panig ng iisang barya. Ginagamit ng mga treasury company managers ang stock issuance kapag mataas ang presyo kumpara sa NAV at bumibili ng stock kapag ito ay discounted, kaya namamahala ng crypto per share na hawak. Ito ay katulad, ngunit hindi eksakto, ng ETF mechanism ng creation at redemption na nagpapanatili ng presyo ng ETF na nakaangkla sa NAV.

Mahalaga, ang mga paglihis sa pagitan ng presyo ng stock at NAV ay nakukuha ng treasury vehicle sa pamamagitan ng mga transaksyong ito, na direktang nakakaapekto sa crypto holdings kada share. Kapag ang stock ay nagte-trade sa premium, epektibong lumilikha ang treasury companies ng buying pressure sa underlying crypto asset. Sa kabilang banda, kapag nagte-trade sa discount, maaaring lumikha ng selling pressure ang buybacks habang nililiquidate ang crypto assets upang pondohan ang mga pagbili.

Maraming investors ng treasury company ang tinitingnan ang mga stocks na ito bilang isang “trade.” Sa bear markets, maaaring pilitin ng malalaking outflows ang pagbebenta ng assets, na nagpapataas ng downward pressure sa crypto prices.

Ang pagbili ng stock sa isang treasury company ay nagbibigay ng direktang exposure sa partikular na underlying crypto, kaya malapit na sumusunod ang presyo ng stock sa presyo ng asset at maaaring mag-ambag ng hindi maliit na buying o selling pressure sa mismong crypto.

Pag-unawa sa mga Panganib

Habang lumalaki ang mga crypto treasury companies, nagiging mas mahalaga ang kanilang downside risks, na pangunahing pinapalala ng tatlong salik:

Una, ang mga debt maturities ay malaking banta. Halimbawa, ang Strategy ay may hawak na humigit-kumulang 630,000 BTC at may tinatayang $8.2 billion sa convertible debt na magmamature sa pagitan ng 2028 at 2032. Bagama’t nagbibigay ang maturity timeline na ito ng flexibility, kabilang ang refinancing options, maaaring malimitahan ang mga opsyon kung magkaroon ng matinding pagbagsak ng presyo ng Bitcoin.

Batay sa kasalukuyang holdings, ang presyo ng BTC na nasa paligid ng $13,000 kada coin ay maaaring mag-trigger ng default scenario—isang matindi ngunit hindi imposibleng pangyayari batay sa kasaysayan ng bear markets. Malamang na isinasaalang-alang ng merkado ang panganib na ito, na nagtutulak sa pagsisikap ng Strategy na i-convert ang utang sa equity nang maaga habang ang stock ay nagte-trade sa itaas ng conversion prices, gaya ng nakasaad sa Strategy’s Debt Maturity Schedule.

Pangalawa, ang $3.95 billion sa preferred stock na inilabas ng Strategy ay nagbabayad ng 8–10% dividend, na lumilikha ng halos $395 million sa taunang cash outflows. Sa bear market kung saan ang presyo ng stock ay nagte-trade malapit o mas mababa sa NAV, nagiging mahirap ang paglikom ng kapital sa pamamagitan ng stock issuances, na maaaring magpilit sa pagbebenta ng BTC o magdulot ng dilution sa mga shareholders. Anumang resulta ay nagdadala ng panganib ng karagdagang downward pressure.

Panghuli, nagiging mahirap ang paglikom ng kapital sa pamamagitan ng bagong issuances sa panahon ng bear market kapag ang stock ay nagte-trade malapit o mas mababa sa NAV, na maaaring magpilit sa pagbebenta ng assets o dilution. Ang patuloy na pagte-trade sa ilalim ng NAV sa panahon ng outflows ay maaaring magdulot sa mga treasury companies na magbenta ng crypto assets upang pondohan ang buybacks, na nagpapalala ng pagbaba ng presyo at maaaring mag-trigger ng negatibong feedback loop.

Ang Recursive na Kalikasan ng Crypto at Financial Markets

Kapag tumataas ang mga merkado, pinalalaki ng leverage ang volumes at valuations, na nagpapahintulot ng mas maraming leverage. Sa mga downturns, mabilis na nababawi ang leverage, na nagpapaliit ng aktibidad.

Ang dinamikong ito ang bumubuo sa risk at reward profile ng treasury vehicles. Bagama’t karaniwang nakakatulong ang mga vehicles na ito sa ecosystem, maraming short-term speculative capital ang humahabol sa kanilang stocks, na maaaring magdulot ng biglaang outflows kapag nagbago ang market sentiment.

Ang crypto treasury strategy ay epektibo kung may maingat na risk management na umiiwas sa mga blowups.

Sa ngayon, ang mga pangunahing kalahok sa merkado ay nagpatupad ng konserbatibong diskarte. Gayunpaman, habang tumataas ang presyo ng crypto, nagiging mas kaakit-akit ang leverage. Ang agresibong paglalabas ng utang at preferred stock sa isang karera upang mangibabaw sa treasury assets ay maaaring magdala ng malaking systemic risk.

Sa kasalukuyan, maraming treasury companies ang nagpapatakbo na may zero o katamtamang leverage, na sinusuportahan ng malalaking balance sheets. Kung tataas ang leverage at maging hindi matatag, tiyak na magiging mapaminsala ang epekto—ngunit hindi pa dumarating ang panahong iyon… sa ngayon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bitcoin: Ang Bagong Haligi ng Digital na Sibilisasyon

Mito ng Pagkalahati, Wakas na ba? Bitcoin Humaharap sa Malaking Pagbabago ng "Super Cycle"

Alamin ang mga Posibilidad ng Maliwanag na Hinaharap ng Cryptocurrency para sa 2026

Sa Buod Magsisimula ang susunod na malaking crypto bull cycle sa unang bahagi ng 2026. Ang mga institusyonal na mamumuhunan at regulasyon ang nagtutulak ng pangmatagalang kumpiyansa sa merkado. Ang mga panandaliang pagbabago ay nagpapakita na mas pinipili ng mga mamumuhunan ang stablecoins sa gitna ng volatility.