Isinulat ni: David, Deep Tide TechFlow

Sa mga nakaraang araw, ang pinakainit na debate sa English crypto Twitter ay tungkol sa kita ng Ethereum.

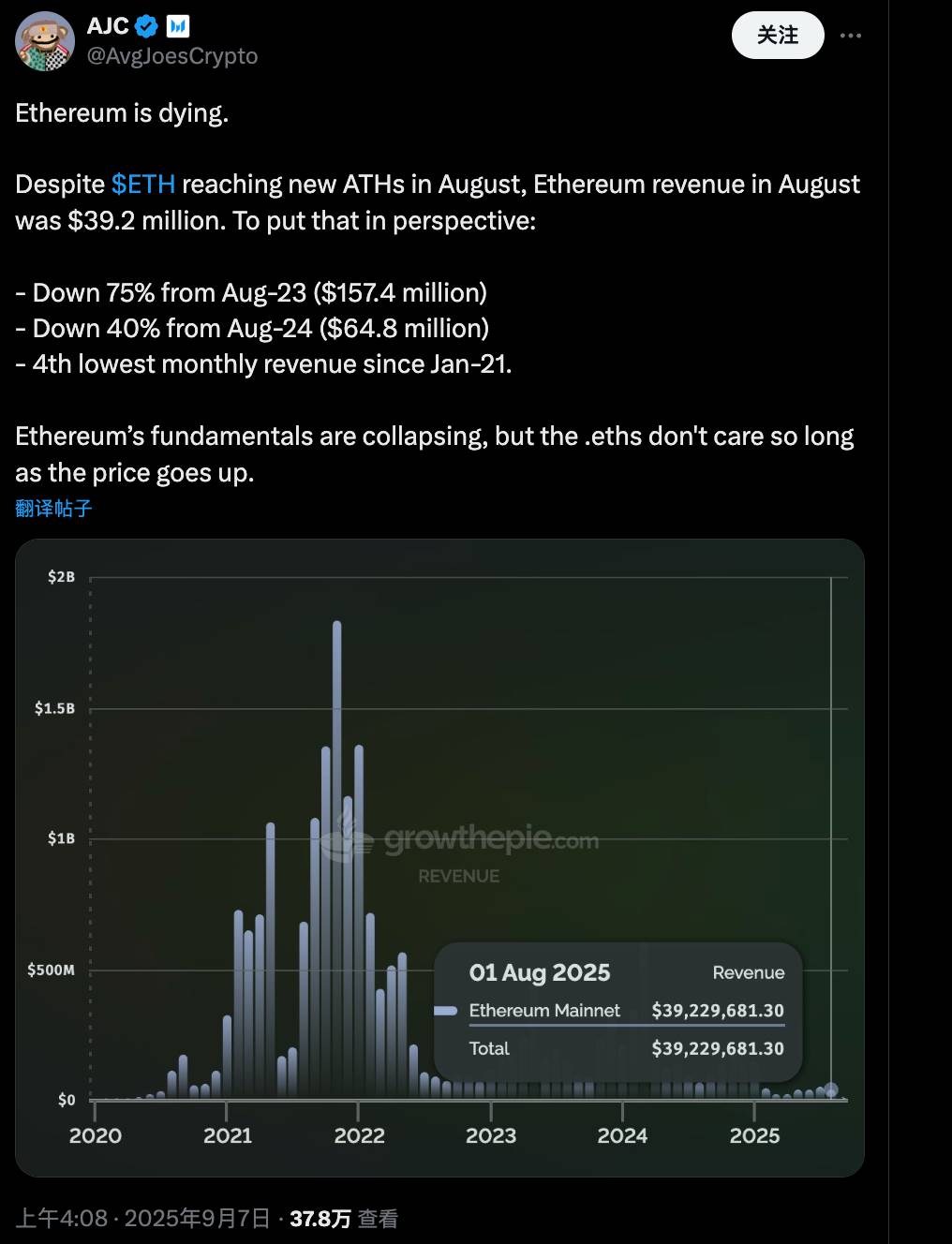

Noong Setyembre 7, nag-post si Messari Enterprise Research Manager AJC ng isang thread na diretsong nagsasabing ang Ethereum network ay "namamatay." Ayon sa kanya, kahit na ang presyo ng ETH ay umabot sa bagong taas noong Agosto, ang kita ng Ethereum noong buwang iyon ay $39.2 milyon lamang.

Ang numerong ito ay bumaba ng 75% kumpara sa $157.4 milyon noong Agosto 2023, at bumaba ng 40% kumpara sa $64.8 milyon noong Agosto 2024. Ito rin ang ika-apat na pinakamababang buwanang kita ng Ethereum mula Enero 2021.

Nagkomento si AJC na ang mga pangunahing aspeto ng Ethereum ay bumabagsak, ngunit tila ang lahat ay nagmamalasakit lamang sa pagtaas ng presyo ng ETH, hindi alintana kung malusog pa ba ang network. Dalawang araw matapos i-post ito, umabot na sa halos 380,000 ang views at halos 300 ang replies.

Bakit napakalaking pansin ngayon ng diskusyon tungkol sa mga pangunahing aspeto ng Ethereum?

Talagang sensitibo ang timing. Ang ETH ay kasalukuyang nasa rurok ng bull market, patuloy na tumataas ang presyo, ngunit ang aktibidad ng network at ang sariling posisyon ng Ethereum ay tahimik na nagbabago.

Matapos ang Dencun upgrade noong 2024, sumikat ang mga L2 tulad ng Base at Arbitrum, bumaba nang malaki ang bayad sa transaksyon sa mainnet, kaya't lumipat ang kita sa mga extension layer na ito; ngayong taon, sumikat ang mga crypto stock strategies, nag-uunahan ang SBET at BMNR sa pag-iipon ng ETH, at nagsimulang gawing financial leverage tool ng mainstream finance at Wall Street ang ETH.

Ngayon, ang Ethereum ay tila mas mukhang isang altruistic na bandila tulad ni Lei Feng, sumasabay sa agos ng merkado at nagbibigay ng direksyon sa iba, ngunit siya mismo ay puno ng butas?

Ang pagbaba ng kita ay isang hindi mapag-aalinlanganang katotohanan, ngunit kung ito ba ay senyales ng pagbagsak ng Ethereum network ay may iba't ibang pananaw ang komunidad.

Pabor: Kita ang Buhay, Umalarmang Kampana

Ang pangunahing pananaw nina ACJ at ng iba pang sumasang-ayon ay simple lang: Ang kita ay tamang sukatan para sa L1.

Sa partikular, ang kita ng isang chain ay pangunahing nagmumula sa mga bayad sa transaksyon at bayad sa paggamit ng block space, na siyang pangunahing indikasyon ng aktwal na pangangailangan ng mga user sa chain na ito.

Bilang pinakamalaking platform sa crypto world, ang pangunahing kompetitibong lakas ng Ethereum ay nasa "demand sa block space": pinapahintulutan nitong mahusay na maproseso ang smart contracts at decentralized applications, mas may bentahe kaysa sa Bitcoin na puro value storage, at ito rin ang malaking narrative na nagkakaiba ito sa Bitcoin.

Ngunit ngayon, ang kita ay halos zero, ibig sabihin ay humihina ang demand ng mga user sa mainnet. Kahit na maraming L2, naniniwala si AJC na kulang pa rin ang bagong users para suportahan ang dami ng paggamit ng mga L2 na ito.

Maaaring itanong mo, bakit konektado ang kita at ang mga pangunahing aspeto ng Ethereum?

Ang lohika ng orihinal na may-akda at ng mga sumasang-ayon ay, ang kita ay kinokolekta sa anyo ng ETH at sinusunog, na direktang nagtutulak sa deflationary mechanism ng ETH. Kung bumagsak ang kita, bababa ang nasusunog, tataas ang supply pressure ng Ether, at mahihirapan ang pangmatagalang halaga nito.

Mas mahalaga, noong nakaraang bull market cycle, ipinagmamalaki pa ng Ethereum community ang mataas na kita sa chain bilang "block space premium," na nagpapatunay ng malakas na demand sa network. Ngayon ay kabaligtaran na, hindi ito coincidence, kundi tunay na pagbagsak ng demand driver.

Kahit medyo pesimistiko, ang mas neutral na pananaw ay ang network ay ang asset mismo. Maaaring tumaas ang presyo sa maikling panahon dahil sa speculation, ngunit kung hiwalay sa mga pangunahing aspeto, babalik din ito sa realidad, at napatunayan na ito sa ibang crypto infrastructure projects nang maraming beses.

Mula sa pananaw ng isang observer, may saysay ang lohika ni AJC tungkol sa kita, kahit papaano ay naipapakita nito ang panganib sa ilalim ng ETH bull market bubble. Ngunit kung hindi isasaalang-alang ang ibang ecological indicators, tulad ng on-chain activity, maaaring medyo one-sided ang pananaw na ito.

Matinding Pagsalungat: Ang Pagbaba ng Kita ay Magandang Bagay?

Pagkalabas ng pananaw ni AJC, naging battlefield agad ang comment section, at todo tutol ang mga kontra sa ganitong narrative ng pagbagsak.

Hindi tulad ng karaniwang Ethereum defenders, mas malawak ang narrative ng mga kontra, at ang pangunahing rebuttal nila ay:

Ang pagtingin sa Ethereum bilang isang tech company na naglalayong i-maximize ang kita ay isang maling kategorya ng pag-unawa. Sa ngayon, mas kahawig ng Ethereum ang isang cryptocurrency, isang commodity na may inelastic supply, o isang umuusbong na ekonomiya.

Mula sa ganitong pananaw, ang pagbaba ng kita ay hindi problema, kundi positibong senyales ng matagumpay na disenyo, dahil mas pinapadali nito ang mas malawak na user adoption at paglago ng ecosystem.

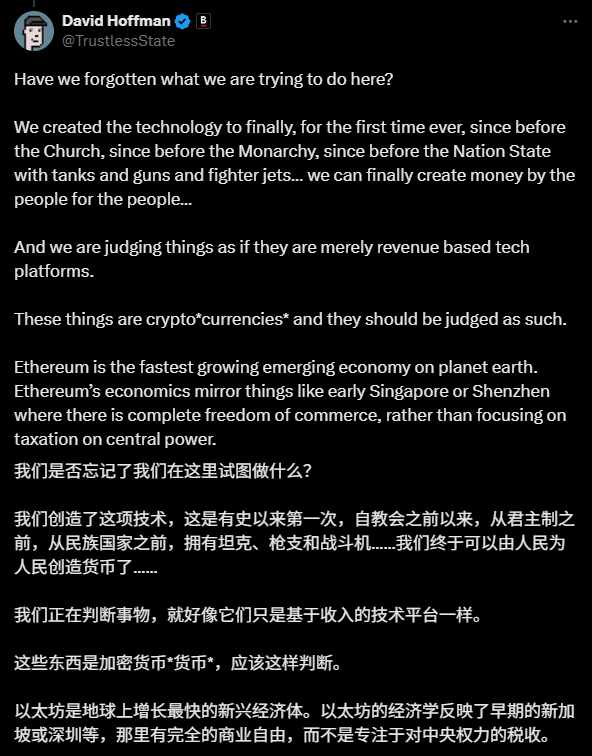

Halimbawa, ayon kay Bankless co-founder David Hoffman, inihalintulad niya ang Ethereum sa maagang Singapore o Shenzhen, isang paraiso para sa business freedom. Sa ganitong kapaligiran, hindi mo dapat bigyang pansin kung magkano ang buwis na nakokolekta ng lungsod, kundi kung napapalago ba nito ang infrastructure at ekonomiya.

Samantala, ayon kay dating Wall Street trader at Etherealize founder Vivek Raman, halos walang kita ang Bitcoin, pero hindi ito itinuturing na bumabagsak, kaya bakit dapat i-base sa kita ang Ethereum?

Ang lohika nila ay nagmula sa maagang pananaw ni Ethereum founder Vitalik Buterin, na ang Ethereum ay isang commodity na may inelastic supply, at ang valuation ay nakabatay sa supply-demand dynamics, hindi sa quarterly reports. Kapag masyadong mataas ang kita, nagkakaroon ng negative network effect, at natatakot ang mga user sa sobrang gas fees.

Sa katunayan, ang mga pananaw ng mga kontra ay maaaring i-trace pabalik sa maagang pananaw ni Vitalik.

Sa whitepaper, inilarawan ni Vitalik ang ETH bilang "crypto fuel" ng network, na madalas ikumpara ng komunidad sa digital oil, at ang halaga nito ay nakabatay sa supply-demand dynamics, hindi tulad ng quarterly financial reports ng mga kumpanya.

Ang mataas na fees (pinagmumulan ng kita) ay napatunayang nakakapigil sa user adoption, na nagiging negative cycle, at tinuturing ng komunidad bilang negative network effect.

Kaya, ang pagbaba ng kita ng Ethereum mainnet, sa kanilang pananaw, ay isang magandang bagay sa ilang aspeto.

Matapos ang Dencun upgrade noong 2024, nailipat ng L2 ang load ng mainnet, kaya lumiit ang kita. Ngunit ito ay nagbunga ng mas mababang fee threshold, na umaakit sa mas maraming users na sumubok ng DeFi, NFT, at maging mga institutional-level na aplikasyon.

Sa comment section, diretsong sinabi ni Varys Capital venture director Tom Dunleavy na ang kita ng L1 ay hadlang sa paglago ng ecosystem;

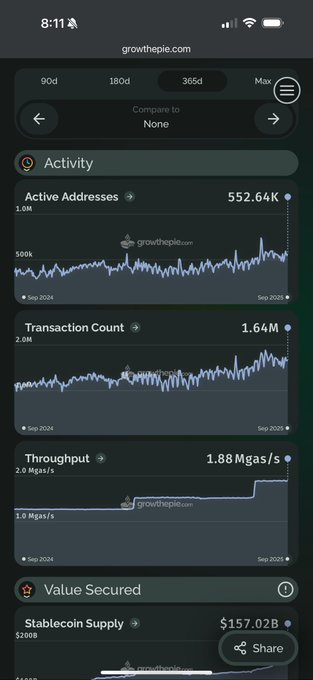

Habang si Ethereum community cycle trader Ryan Berckmans ay naglabas ng data: Kapag 60% ng stablecoin market cap ay nasa Ethereum, binigyang pansin pa ng US Treasury Secretary, at lahat ng on-chain activity indicators ay gumaganda, anong klaseng pagbagsak ang tinutukoy dito?

Ang Susunod na Sangandaan ng Ethereum

Sa kabila ng kasiglahan ng debate, tinatamaan nito ang isang pangunahing tanong: Paano natin dapat i-value ang Ethereum?

Sa comment section, karamihan sa mga kontra ay naniniwalang ang Ethereum ay lumilipat mula sa isang abalang execution layer patungo sa isang matatag na global settlement layer. Kung gagamitin mo ang lohika ng tech stocks at ibabase sa kita ang valuation, masyadong pilit ito.

Mula sa pananaw ng tech stocks, malinaw na pinakamahalaga ang kita. Kung ang pagbagsak ng kita ay tunay na senyales ng humihinang demand, malaki ang panganib ng short-term bull market bubble burst.

Ngunit ang iba't ibang rebuttal sa comment section ay nagpapakita ng multi-metric narrative, na binibigyang-diin ang ecological health at pangmatagalang transformation ng Ethereum. Hindi ganoon kahalaga ang kita, at ang valuation nito ay nagmumula sa consensus at dependence ng buong crypto ecosystem sa Ethereum.

Maaaring dito na magtapos ang debate, ngunit malayo pa ang kwento ng Ethereum.

Mula sa pagiging crypto tech platform patungo sa global economic entity, tiyak na may growing pains, tulad ng pagbaba ng kita at pag-agaw ng market share ng L2;

Ngunit maaaring ang transformation na ito ang kinakailangang landas tungo sa maturity ng Ethereum.

Tulad ng paglipat ng internet mula sa pay-per-dial-up patungo sa libreng broadband, sa unang tingin ay bumaba ang per-user revenue ng mga operator, ngunit ang laki ng digital economy ay lumago nang exponential.

Ang kasalukuyang Ethereum ay nasa katulad na turning point: ang pagbaba ng mainnet revenue ay maaaring nagbibigay-daan sa mas malawak na ecological prosperity. Ang pag-angat ng L2 ay hindi "nagnanakaw" ng halaga ng Ethereum, kundi pinalalakas ang strategic value nito bilang settlement layer.

Mas mahalaga, ang debate na ito ay nagpapakita ng natatanging posisyon ng Ethereum sa crypto world—walang nagdedebate nang ganito tungkol sa "pagbaba ng kita" ng Bitcoin, dahil matagal nang tinanggap ng lahat ang posisyon nito bilang digital gold.

At ang dahilan kung bakit nagdudulot ng ganitong kasiglahan ang Ethereum ay dahil sa mas kumplikado at mas malawak nitong pananaw.

Kapag malusog ang Ethereum, lahat ay nakikinabang. Sino ang nakakaalam, baka dito magsimula ang susunod na bull market turning point?