Mula sa "malawakang pag-agos" hanggang sa pagkakaroon ng pagkakaiba-iba, mauulit pa kaya ng altcoin season ang kasikatan noong 2021?

Ang altcoin season noong 2021 ay sumiklab sa ilalim ng kakaibang macroeconomic na kalagayan at estruktura ng merkado, ngunit sa kasalukuyan, malaki na ang ipinagbago ng kapaligiran ng merkado.

May-akda: Jiawei @IOSG

Panimula

▲ Source: CMC

Sa nakalipas na dalawang taon, ang pokus ng merkado ay laging nakatuon sa isang tanong: Darating pa ba ang altcoin season?

Kumpara sa lakas ng Bitcoin at ang pag-usad ng institusyonalisasyon, karamihan sa mga altcoin ay hindi maganda ang naging performance, at ang market cap ng karamihan sa mga umiiral na altcoin ay lumiit ng 95% kumpara sa nakaraang cycle. Kahit ang mga bagong token na may maraming hype ay nahulog din sa kahirapan. Maging ang Ethereum ay dumaan sa mahabang panahon ng mababang emosyon, at kamakailan lamang ito bahagyang nakabawi dahil sa mga trading structure tulad ng “coin-stock model”.

Kahit na patuloy na nagtatala ng bagong all-time high ang Bitcoin at bahagyang bumabawi ang Ethereum, nananatiling mababa ang overall sentiment ng merkado para sa altcoins. Lahat ng market participants ay umaasang muling maranasan ang epic bull market ng 2021.

Naglalagay ako dito ng isang pangunahing pananaw: Ang “flood-like” at pangmatagalang broad rally na tulad ng noong 2021 ay wala na ang macro environment at market structure—hindi ito nangangahulugan na hindi na darating ang altcoin season, kundi mas malamang na mangyari ito sa isang “slow bull” na pattern, at may mas malinaw na pagkakaiba-iba.

Ang Panandaliang 2021

▲ Source: rwa.xyz

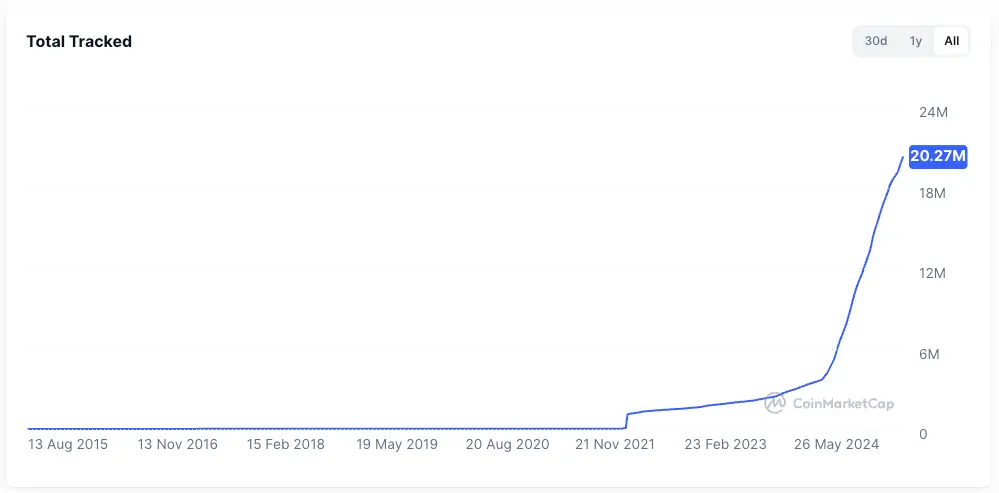

Ang external market environment noong 2021 ay talagang kakaiba. Sa ilalim ng pandemya, ang mga central bank ng iba’t ibang bansa ay nag-imprenta ng pera sa walang kapantay na bilis at ininject ang murang kapital na ito sa financial system. Ang yield ng tradisyonal na assets ay napababa, kaya’t biglang nagkaroon ng maraming cash ang mga tao.

Dahil sa paghahanap ng mataas na kita, nagsimulang dumaloy ang kapital sa risk assets, at naging mahalagang destinasyon ang crypto market. Pinakamalinaw na halimbawa nito ay ang biglaang paglobo ng stablecoin issuance, mula sa humigit-kumulang $20 bilyon sa katapusan ng 2020 hanggang higit $150 bilyon sa katapusan ng 2021, higit pitong beses ang paglago sa loob ng isang taon.

Sa loob ng crypto industry, matapos ang DeFi Summer, nagsimulang maglatag ng on-chain financial infrastructure, at pumasok sa mainstream ang mga konsepto ng NFT at metaverse. Ang public chain at scaling tracks ay nasa growth stage din. Kasabay nito, limitado pa ang supply ng mga proyekto at token, kaya’t mataas ang concentration ng atensyon.

Halimbawa sa DeFi, kakaunti lang ang mga blue-chip projects noon—Uniswap, Aave, Compound, Maker at ilan pang protocols ang kumakatawan sa buong track. Madali para sa investors ang pumili, kaya’t mas madaling magkaisa ang kapital para itulak pataas ang buong sector.

Ang dalawang nabanggit na ito ang nagbigay ng fertile ground para sa altcoin season ng 2021.

Bakit “Ang Tagumpay ay Hindi Madalas, Ang Piging ay Mahirap Ulitin”

Hindi na muna isama ang macro factors, naniniwala ako na may ilang mahahalagang pagbabago sa market structure kumpara apat na taon na ang nakalipas:

Mabilis na Paglawak ng Token Supply Side

▲ Source: CMC

Ang wealth effect noong 2021 ay nag-akit ng maraming kapital. Sa nakalipas na apat na taon, ang boom ng venture capital ay hindi direktang nagtulak pataas ng average valuation ng mga proyekto. Ang paglaganap ng airdrop economy at viral spread ng memecoin ay nagresulta sa mabilis na pagdami ng token issuance, at tumaas din ang valuations.

▲ Source: Tokenomist

Kumpara sa 2021 kung saan karamihan ng mga proyekto ay may mataas na circulating supply, ngayon, maliban sa memecoin, ang mga mainstream projects ay may malaking token unlock pressure. Ayon sa TokenUnlocks, mahigit $200 bilyon na market cap ng tokens ang nakatakdang ma-unlock sa 2024-2025. Ito ang tinatawag na “high FDV, low circulation” na industry status na madalas batikusin sa cycle na ito.

Pagkakawatak-watak ng Atensyon at Liquidity

▲ Source: Kaito

Sa aspeto ng atensyon, ang larawan sa itaas ay random na kumuha ng mindshare ng Pre-TGE projects sa Kaito. Sa top 20 projects, mahigit 10 sub-tracks ang maaaring hatiin. Kung hihilingin nating ilarawan ang pangunahing narrative ng 2021 market gamit ang ilang salita, karamihan ay magsasabing “DeFi, NFT, GameFi/Metaverse”. Ngunit nitong mga nakaraang taon, mahirap agad tukuyin at ilarawan ang market gamit lang ilang salita.

Sa ganitong sitwasyon, mabilis na lumilipat ang kapital sa iba’t ibang tracks, at maikli lang ang pananatili. Ang Crypto Twitter ay puno ng napakaraming impormasyon, at iba’t ibang grupo ay kadalasang nag-uusap tungkol sa iba’t ibang paksa. Ang ganitong fragmentation ng atensyon ay nagpapahirap sa kapital na magkaisa tulad ng noong 2021. Kahit maganda ang performance ng isang track, mahirap itong kumalat sa iba pang fields, lalo na para magdulot ng broad rally.

Sa aspeto ng liquidity, ang isang pundasyon ng altcoin season ay ang spillover effect ng profit capital: Una, pumapasok ang liquidity sa Bitcoin, Ethereum at iba pang major assets, pagkatapos ay naghahanap ng mas mataas na potential return sa altcoins. Ang spillover at rotation effect na ito ay nagbibigay ng tuloy-tuloy na buying support sa long-tail assets.

Ang ganitong tila natural na sitwasyon ay hindi natin nakita sa cycle na ito:

-

Una, ang mga institusyon at ETF na nagtutulak ng pagtaas ng Bitcoin at Ethereum ay hindi maglalagay ng pondo sa altcoins. Mas gusto ng mga institusyong ito ang custodial at compliant na top assets at related products, na lalo pang nagpapalakas ng siphoning effect sa top assets, imbes na pantay-pantay na itaas ang water level sa lahat ng sulok.

-

Pangalawa, karamihan sa mga retail investors sa market ay maaaring wala talagang hawak na Bitcoin o Ethereum, kundi naipit sa altcoins nitong nakaraang dalawang taon, kaya’t wala silang dagdag na liquidity.

Kakulangan ng Breakout Applications

Sa likod ng market frenzy noong 2021, may ilang suporta ito. Ang DeFi ay nagdala ng bagong buhay sa matagal nang tuyot na blockchain applications; ang NFT ay nagdala ng creators at celebrity effect sa labas ng crypto, at ang incremental growth ay galing sa bagong users at use cases mula sa labas ng circle (kahit sa kwento lang).

Matapos ang apat na taon ng teknikal at product iteration, napansin natin na sobra-sobra ang infrastructure buildout, ngunit kakaunti ang tunay na breakout applications. Kasabay nito, lumalaki ang market at nagiging mas praktikal at malinaw—sa gitna ng narrative fatigue, kailangan ng merkado ng totoong user growth at sustainable business models.

Kung walang tuloy-tuloy na pagpasok ng bagong dugo para sumalo sa lumalaking token supply, mapipilitan ang market na maglaro sa existing stock, na hindi makakapagbigay ng pundasyon para sa broad rally.

Pagguhit at Pagpapalagay sa Kasalukuyang Altcoin Season

Darating ang altcoin season, ngunit hindi na ito magiging katulad ng 2021.

Una, umiiral pa rin ang basic logic ng profit capital rotation at sector rotation. Mapapansin natin na kapag umabot na sa $100,000 ang Bitcoin, humihina na ang short-term upward momentum, kaya’t magsisimula nang maghanap ng susunod na target ang kapital. Ganoon din pagkatapos ng Ethereum.

Pangalawa, sa sitwasyon ng matagalang kakulangan ng liquidity sa market, naipit ang mga hawak na altcoins, kaya’t kailangang maghanap ng paraan ang kapital para makaligtas. Ang Ethereum ay magandang halimbawa: Nagbago ba ang fundamentals ng Ethereum sa cycle na ito? Ang pinakasikat na applications na Hyperliquid at pump.fun ay hindi naman nangyari sa Ethereum; ang “world computer” ay matagal nang konsepto.

Kung kulang ang internal liquidity, mapipilitan itong maghanap sa labas. Sa tulong ng DAT, kasabay ng higit tatlong beses na pagtaas ng ETH, nagkaroon ng mas konkretong base ang mga kwento tungkol sa stablecoins at RWA.

Nagpalagay ako ng mga sumusunod na scenario:

Deterministic Market na Batay sa Fundamentals

▲ Source: TokenTerminal

Sa hindi tiyak na market, instinctively hahanapin ng kapital ang certainty.

Mas maraming kapital ang dadaloy sa mga proyektong may fundamentals at PMF. Maaaring limitado ang pagtaas ng mga asset na ito, ngunit mas matatag at mataas ang certainty. Halimbawa, ang mga DeFi blue chips tulad ng Uniswap at Aave, kahit sa bear market, ay nananatiling resilient; sina Ethena, Hyperliquid at Pendle naman ay lumitaw bilang mga bituin sa cycle na ito.

Maaaring ang mga potensyal na catalyst ay ang pagbubukas ng fee switch at iba pang governance actions.

Ang pagkakapareho ng mga proyektong ito ay kaya nilang mag-generate ng substantial cash flow, at napatunayan na ng market ang kanilang produkto.

Beta Opportunities ng Malalakas na Asset

Kapag nagsimulang tumaas ang isang market mainline (tulad ng ETH), ang mga na-miss ang rally o naghahanap ng mas mataas na leverage ay maghahanap ng highly correlated “proxy assets” para makakuha ng Beta returns. Halimbawa, UNI, ETHFI, ENS, atbp. Maaari nilang palakihin ang volatility ng ETH, ngunit mas mahina ang sustainability.

Repricing ng Lumang Tracks sa Ilalim ng Mainstream Adoption

Mula sa institutional Bitcoin buying, ETF, hanggang sa DAT model, ang pangunahing narrative ng cycle na ito ay ang adoption ng traditional finance. Kung bibilis ang paglago ng stablecoins, halimbawa ay lumaki ng apat na beses hanggang $1 trilyon, malamang na bahagi ng kapital na ito ay papasok sa DeFi, na magtutulak ng repricing ng value nito. Mula sa financial products ng maliit na crypto circle patungo sa traditional finance, mababago nito ang valuation framework ng DeFi blue chips.

Localized Ecosystem Hype

▲ Source: DeFiLlama

Dahil sa mataas na discussion heat, user stickiness, at pagdagsa ng bagong kapital, maaaring magkaroon ng ilang linggo hanggang ilang buwang wealth effect at Alpha sa growth cycle ng ecosystem projects ng HyperEVM.

Valuation Divergence ng Star Projects

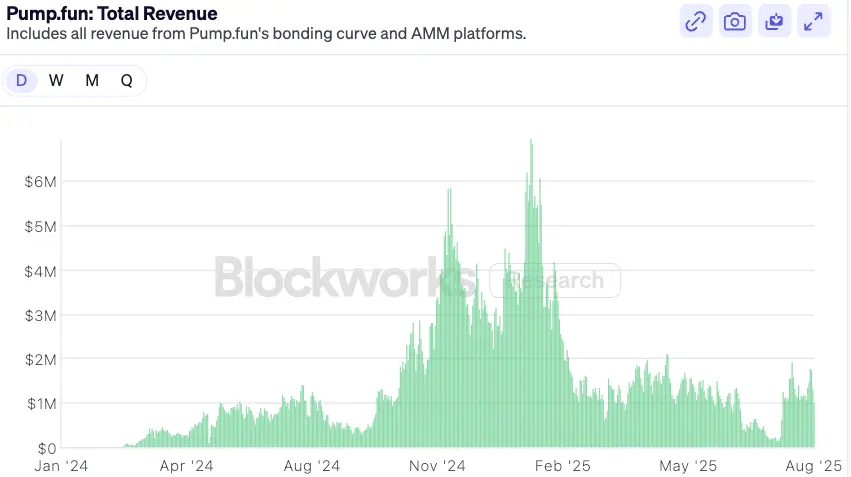

▲ Source: Blockworks

Halimbawa sa pump.fun, kapag humupa na ang hype ng token launch at bumalik ang valuation sa conservative range at nagkaroon ng market divergence, kung mananatiling malakas ang fundamentals, maaaring magkaroon ng recovery opportunity. Sa medium term, bilang leader ng meme track na may income support at buyback model, maaaring malampasan ng pump.fun ang karamihan sa top meme coins.

Konklusyon

Ang “blind buy” altcoin season ng 2021 ay bahagi na ng kasaysayan. Ang market environment ay nagiging mas mature at mas diversified—ang market ay laging tama, at bilang investor, kailangan lang nating patuloy na mag-adapt sa pagbabagong ito.

Bilang pagtatapos, narito ang ilang prediksyon batay sa nabanggit sa itaas:

-

Pagpasok ng traditional financial institutions sa crypto world, magkaiba ang capital allocation logic nila kumpara sa retail—kailangan nila ng explainable cash flow at comparable valuation models. Ang ganitong allocation logic ay direktang makikinabang sa expansion at growth ng DeFi sa susunod na cycle. Para makuha ang institutional capital, mas magiging aktibo ang DeFi protocols sa susunod na 6–12 buwan sa pagbubukas ng fee distribution, buyback, o dividend design.

Sa hinaharap, ang valuation logic na batay lang sa TVL ay lilipat sa cash flow distribution logic. Makikita natin ang ilang bagong DeFi institutional products, tulad ng Aave Horizon na nagpapahintulot sa tokenized US Treasuries at institutional funds na magpautang ng stablecoins.

Habang nagiging mas kumplikado ang macro interest rate environment at lumalakas ang demand ng traditional finance para sa on-chain yield, ang standardized at productized yield infrastructure ay magiging mahalaga: interest rate derivatives (tulad ng Pendle), structured product platforms (tulad ng Ethena), at yield aggregators ay makikinabang.

Ang risk ng DeFi protocols ay ang traditional institutions na gagamit ng kanilang brand, compliance, at distribution advantage para maglunsad ng sarili nilang regulated “walled garden” products at makipagkumpitensya sa kasalukuyang DeFi. Makikita ito sa joint launch ng Paradigm at Stripe ng Tempo blockchain.

-

Ang hinaharap na altcoin market ay maaaring maging “barbell-shaped”, kung saan ang liquidity ay dadaloy sa dalawang extremes: sa isang dulo ay ang blue-chip DeFi at infrastructure projects. Ang mga proyektong ito ay may cash flow, network effect, at institutional recognition, kaya’t aakitin nila ang karamihan ng kapital na naghahanap ng stable growth. Sa kabilang dulo ay ang pure high-risk preference chips—memecoin at short-term narratives. Ang mga asset na ito ay walang fundamental narrative, kundi ginagamit bilang high-liquidity, low-barrier speculative tools para matugunan ang demand ng market para sa extreme risk at reward. Ang mga nasa gitna—may produkto pero kulang sa moat at narrative—ay maaaring maging awkward ang market positioning kung hindi magbabago ang liquidity structure.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sumabog ang PENGU ng 15% habang binasag ng mga bulls ang mahalagang resistance, susunod na target $0.045?

Malaking Pagkakaiba ng Bitcoin sa Nasdaq — Maaaring Maulit ang Kasaysayan

Kazakhstan ilulunsad ang National Crypto Reserve at ‘CryptoCity’

Ipinakilala ng US Congress ang Bitcoin Strategic Reserve Bill