Opinyon: Malapit nang matapos ang panahon ng dalawang higanteng stablecoin

Sinuri ng artikulo ang mga malalim na dahilan kung bakit kahit na Circle (USDC) at Tether (USDT) ay kasalukuyang may tinatayang 85% na dominasyon sa merkado ng stablecoin, ang kanilang duopoly ay unti-unting nababasag. Ipinunto nito na iba't ibang istruktural na pagbabago ang nagtutulak sa stablecoin market tungo sa pagiging "interchangeable," na siyang nagpapalakas ng hamon sa pangunahing kalamangan ng mga kasalukuyang higante.

Pagsasalin: Saoirse, Foresight News

Ang equity valuation ng Circle ay umabot sa 30.5 billions US dollars. Ayon sa mga ulat, ang parent company ng Tether (USDT issuer) ay kasalukuyang nagfa-fundraising sa valuation na 500 billions US dollars. Sa ngayon, ang kabuuang supply ng dalawang pangunahing stablecoin na ito ay umabot na sa 245 billions US dollars, na humigit-kumulang 85% ng buong stablecoin market. Mula nang mabuo ang industriya ng stablecoin, tanging Tether at Circle lamang ang patuloy na may malaking bahagi sa merkado, habang ang ibang mga kakumpitensya ay hindi makalapit sa kanilang antas:

-

Ang Dai ay umabot lamang sa 10 billions US dollars ang market cap peak noong simula ng 2022;

-

Ang UST ng Terra ecosystem ay sumiklab noong Mayo 2022 sa 18 billions US dollars, ngunit ang market share ay halos 10% lamang, at panandalian lang ito bago tuluyang bumagsak;

-

Ang pinaka-ambisyosong challenger ay ang BUSD na inilabas ng Binance, na umabot sa 23 billions US dollars ang market cap peak noong katapusan ng 2022 (15% ng market), ngunit pagkatapos ay pinatigil ng New York Department of Financial Services (NYDFS).

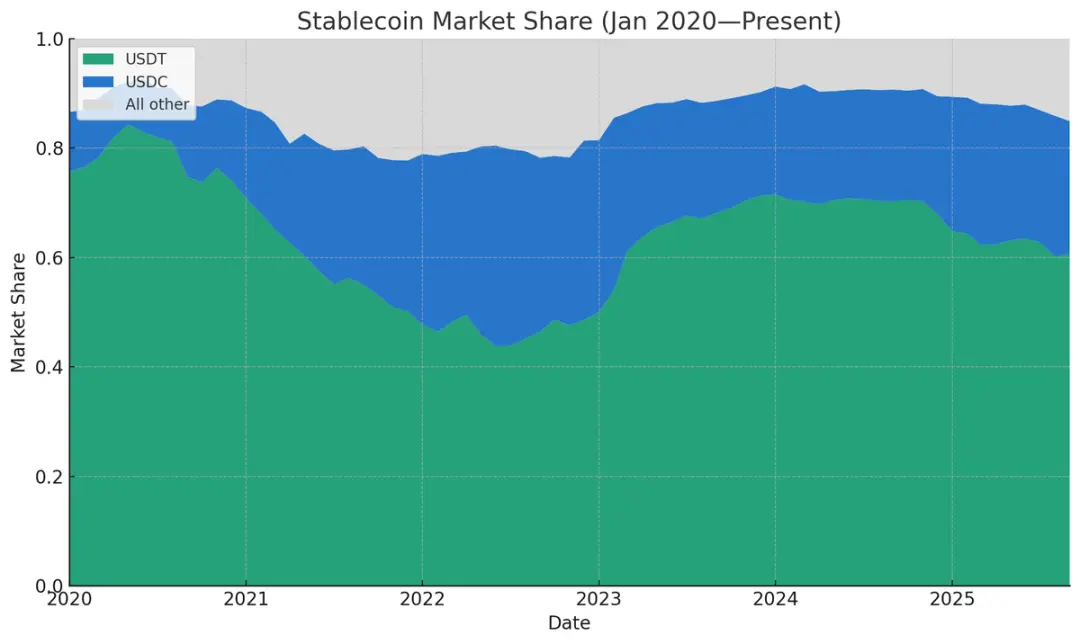

Proporsyon ng supply ng stablecoin (Pinagmulan ng datos: Artemis)

Ang pinakamababang market share ng Tether at Circle na nahanap ko ay noong Disyembre 2021 na 77.71%—noong panahong iyon, ang pinagsamang market share ng Binance USD, DAI, FRAX, at PAX ay medyo malaki. (Kung babalikan bago pa man ang Tether, natural na wala pa itong market share, ngunit ang mga naunang stablecoin tulad ng Bitshares at Nubits ay hindi na rin nagtagal.)

Noong Marso 2024, naabot ng dalawang higanteng ito ang rurok ng kanilang market dominance, na may pinagsamang 91.6% ng kabuuang supply ng stablecoin, ngunit mula noon ay patuloy na bumababa. (Tandaan: Ang market share dito ay batay sa supply, dahil mas madaling sukatin ito; kung ibabatay sa trading volume, bilang ng trading pairs, real-world payment scale, o bilang ng active addresses, tiyak na mas mataas pa ang kanilang share.) Sa kasalukuyan, ang market share ng dalawang higante ay bumaba na mula sa peak noong nakaraang taon sa 86%, at naniniwala akong magpapatuloy pa ang trend na ito. Ilan sa mga dahilan ay: mas malakas na kagustuhan ng mga intermediary na maglabas ng sariling stablecoin, tumitinding "race to the bottom" sa stablecoin yield, at mga bagong pagbabago sa regulasyon matapos ang pagpasa ng GENIUS Act.

Maraming Intermediary ang Nagsasariling Maglabas ng Stablecoin

Sa mga nakaraang taon, kung gusto mong maglabas ng "white-label stablecoin" (stablecoin na customized gamit ang existing tech framework), hindi lang mataas ang fixed cost, kundi kailangan mo ring umasa sa Paxos (isang compliant fintech company). Pero ngayon, nagbago na ang lahat: maaari ka nang pumili ng partners tulad ng Anchorage, Brale, M0, Agora, at Bridge ng Stripe. Sa aming investment portfolio, may ilang seed-stage startup na matagumpay na naglunsad ng sariling stablecoin gamit ang Bridge—hindi mo na kailangang maging industry giant para makapasok sa stablecoin issuance.

Ipinaliwanag ni Zach Abrams, co-founder ng Bridge, sa kanyang artikulo tungkol sa "open issuance" ang lohika ng sariling stablecoin:

Halimbawa, kung gagamit ka ng existing stablecoin para magtayo ng bagong uri ng bangko, tatlong problema ang kakaharapin mo: a) Hindi mo makukuha ang sapat na yield para makabuo ng magandang savings account; b) Hindi mo mapipili ang asset mix ng reserves, kaya mahirap pagsabayin ang liquidity at yield; c) Kapag gusto mong i-withdraw ang sarili mong pondo, kailangan mo pang magbayad ng 10 basis points (0.1%) redemption fee!

Napaka-makatotohanan ng kanyang pananaw. Kung gagamit ka ng Tether, halos walang yield na maibabalik sa customer (samantalang inaasahan ng mga customer ngayon na may yield ang kanilang deposito); kung USDC naman, maaari kang makakuha ng yield pero kailangan mo pang makipag-negotiate kay Circle para sa revenue share, at may cut pa si Circle. Bukod pa rito, maraming limitasyon ang paggamit ng third-party stablecoin: hindi mo kontrolado ang freeze/seizure policy, hindi mo mapipili kung saang blockchain ide-deploy ang stablecoin, at maaaring biglang tumaas ang redemption fee.

Dati, akala ko network effect ang magdo-dominate sa stablecoin industry at isa o dalawang stablecoin lang ang matitira. Pero nagbago na ang pananaw ko: mas mabilis na ngayon ang cross-chain swap, at mas madali na ring magpalit ng stablecoin sa loob ng parehong blockchain. Sa susunod na isa o dalawang taon, maraming crypto intermediaries ang maaaring ipakita ang user deposits bilang generic "dollars" o "dollar tokens" (hindi na USDC o USDT), at magbibigay ng garantiya na maaari itong i-convert sa kahit anong stablecoin na gusto ng user.

Sa ngayon, maraming fintech at bagong bangko ang gumagamit na ng ganitong modelo—mas inuuna nila ang product experience kaysa sa tradisyon ng crypto industry, kaya direkta nilang ipinapakita ang user balance bilang "dollars" at sila na ang bahala sa reserve management sa backend.

Para sa mga intermediary (exchange, fintech, wallet provider, o DeFi protocol), malakas ang insentibo na ilipat ang user funds mula sa mainstream stablecoin papunta sa sariling stablecoin. Simple lang ang dahilan: kung ang isang crypto exchange ay may 500 millions US dollars na USDT deposits, si Tether ay maaaring kumita ng 35 millions US dollars kada taon mula sa "float" (idle funds), habang ang exchange ay walang natatanggap. May tatlong paraan para gawing kita ang idle capital na ito:

-

Humingi ng revenue share mula sa stablecoin issuer (halimbawa, may reward program si Circle, pero sa pagkakaalam ko, hindi nagbibigay ng revenue share si Tether);

-

Makipag-collaborate sa bagong stablecoin (tulad ng USDG, AUSD, USDe ng Ethena, atbp.) na may built-in revenue sharing;

-

Maglabas ng sariling stablecoin at internalize ang lahat ng kita.

Halimbawa, kung exchange ka at gusto mong hikayatin ang users na iwan ang USDT at gumamit ng sariling stablecoin, pinakamadaling paraan ay maglunsad ng "yield program"—halimbawa, magbayad ng yield base sa US short-term treasury rate at mag-iwan ng 50 basis points (0.5%) na kita para sa sarili. Para naman sa fintech na hindi crypto-native ang users, hindi na kailangan ng yield program: ipakita lang ang user balance bilang generic dollars, i-convert sa sariling stablecoin sa backend, at i-convert ulit sa Tether o USDC kapag magwi-withdraw ang user.

Sa ngayon, lumalabas na ang trend na ito:

-

Karamihan sa mga fintech startup ay gumagamit ng "generic dollar display + backend reserve management" na modelo;

-

Aktibong nakikipag-revenue share ang mga exchange sa stablecoin issuers (halimbawa, matagumpay na na-promote ng Ethena ang USDe sa maraming exchange gamit ang strategy na ito);

-

Ilang exchange ay bumubuo ng stablecoin alliances, tulad ng "Global Dollar Alliance" na kinabibilangan ng Paxos, Robinhood, Kraken, Anchorage, atbp.;

-

Ang mga DeFi protocol ay nag-eeksperimento rin sa sariling stablecoin, pinakatanyag ang Hyperliquid (isang decentralized exchange): nagdaos sila ng public bidding para sa stablecoin issuance partner, na layuning bawasan ang dependency sa USDC at makuha ang reserve yield. Tumanggap ang Hyperliquid ng bids mula sa Native Markets, Paxos, Frax, atbp., at pinili ang Native Markets (bagamat may kontrobersiya). Sa ngayon, ang USDC balance sa Hyperliquid ay nasa 5.5 billions US dollars, 7.8% ng total USDC supply—bagamat hindi pa mapapalitan ng USDH ng Hyperliquid ang USDC sa maikling panahon, nasira na ang market image ng USDC dahil sa public bidding na ito, at maaaring tularan ito ng mas maraming DeFi protocol sa hinaharap;

-

Pati wallet providers ay sumasali na rin sa sariling issuance, tulad ng Phantom (mainstream wallet sa Solana ecosystem) na kamakailan ay naglunsad ng Phantom Cash—isang stablecoin na inilabas ng Bridge, may built-in yield at debit card payment. Bagamat hindi mapipilit ng Phantom ang users na gamitin ang stablecoin na ito, maaari silang magbigay ng iba't ibang insentibo para mahikayat ang migration.

Sa kabuuan, habang bumababa ang fixed cost ng stablecoin issuance at lumalaganap ang revenue sharing, hindi na kailangang ipasa ng mga intermediary ang float yield sa third-party stablecoin issuers. Basta't sapat ang scale at reputasyon para pagkatiwalaan ng users ang white-label stablecoin, ang sariling issuance ang pinakamainam na opsyon.

Mas Tumitindi ang "Race to the Bottom" sa Stablecoin Yield

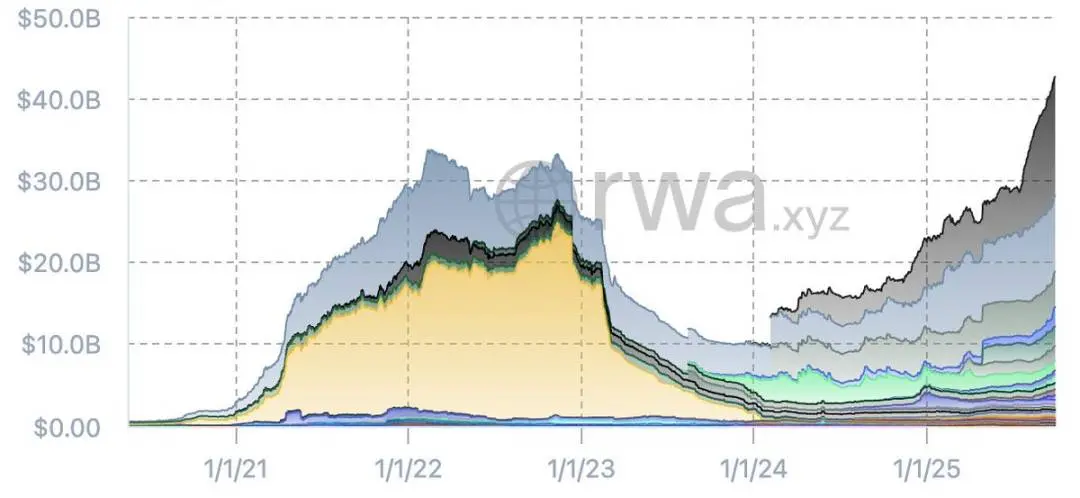

Kung titingnan ang chart ng stablecoin supply na hindi kasama ang Tether at USDC, mapapansin na malaki na ang pagbabago sa market landscape ng "other stablecoins" nitong mga nakaraang buwan. Noong 2022, may ilang short-term hot stablecoins (tulad ng Binance BUSD, Terra UST), ngunit matapos ang Terra crash at credit crisis, nagkaroon ng reshuffling at may mga bagong stablecoin na sumibol mula sa "ruins".

Stablecoin supply na hindi kasama ang USDT at USDC (Pinagmulan ng datos: RWA.xyz)

Sa ngayon, ang kabuuang supply ng non-Tether/Circle stablecoins ay nasa all-time high, at mas kalat-kalat ang issuers. Ang mga pangunahing bagong stablecoin sa market ay kinabibilangan ng:

-

Sky (upgraded version ng Dai mula sa MakerDAO);

-

USDe na inilabas ng Ethena;

-

PYUSD na inilabas ng Paypal;

-

USD1 na inilabas ng World Liberty.

Bukod pa rito, may mga bagong stablecoin tulad ng USDY ng Ondo, USDG ng Paxos (bilang alliance member), AUSD ng Agora, atbp. Sa hinaharap, papasok din ang mga bank-issued stablecoin sa market. Makikita na sa datos ang trend: kumpara sa nakaraang stablecoin boom, mas marami na ngayong credible stablecoins sa market, at mas mataas na ang total supply—kahit pa Tether at Circle pa rin ang may hawak ng market share at liquidity.

May isang common feature ang mga bagong stablecoin na ito: nakatuon sila sa "yield sharing". Halimbawa, ang USDe ng Ethena ay kumikita sa crypto basis trading at ipinapasa ang bahagi ng yield sa users, kaya't ang supply nito ay sumirit sa 14.7 billions US dollars, na siyang pinaka-matagumpay na bagong stablecoin ngayong taon. Bukod pa rito, ang USDY ng Ondo, SUSD ng Maker, USDG ng Paxos, AUSD ng Agora, atbp., ay may built-in revenue sharing sa design pa lang.

Maaaring may magtanong: "Ipinagbabawal ng GENIUS Act ang pagbibigay ng yield ng stablecoin." Sa isang banda, tama ito, pero kung titingnan mo ang mga pahayag ng banking lobby groups kamakailan, makikita mong hindi pa tapos ang isyung ito. Sa katunayan, hindi ipinagbabawal ng GENIUS Act na magbigay ng rewards ang third-party platforms o intermediaries sa stablecoin holders—at ang source ng rewards na ito ay ang yield na binabayad ng issuer sa intermediary. Sa mekanismo, halos imposibleng isara ng regulasyon ang "loophole" na ito, at hindi rin dapat isara.

Habang nagpapatuloy at naipapatupad ang GENIUS Act, napansin ko ang isang trend: ang stablecoin industry ay lumilipat mula sa "direct yield to holders" patungo sa "yield via intermediaries". Halimbawa, ang partnership ng Circle at Coinbase ay isang klasikong kaso—nagbabayad si Circle ng yield kay Coinbase, at si Coinbase naman ay nagpapasa ng bahagi ng yield sa USDC holders, at wala pang senyales na titigil ito. Halos lahat ng bagong stablecoin ay may built-in yield strategy, at madaling maintindihan kung bakit: kung gusto mong hikayatin ang users na iwan ang highly liquid at market-recognized na Tether para gumamit ng bagong stablecoin, kailangan mong magbigay ng sapat na dahilan (yield ang core attraction).

Noong 2023 TOKEN2049 global crypto summit, na-predict ko na ang trend na ito, at bagamat na-delay ng GENIUS Act ang timeline, malinaw na ngayon ang trend na ito.

Para sa mga existing giants na hindi flexible (Tether at Circle), hindi pabor sa kanila ang ganitong "yield-driven" competition: hindi nagbibigay ng yield si Tether, at si Circle ay may revenue sharing lang sa ilang institusyon tulad ng Coinbase, pero hindi malinaw ang partnership sa iba. Sa hinaharap, maaaring maipit ang market space ng mainstream stablecoin ng mga bagong startup na may mas mataas na yield sharing, at magresulta ito sa "race to the bottom" sa yield (o "race to the top" sa yield cap). Posibleng makinabang dito ang mga malalaking institusyon—tulad ng nangyari sa ETF industry na nagkaroon ng "fee race to zero" at nauwi sa Vanguard at BlackRock duopoly. Pero ang tanong: kung papasok ang mga bangko, mananalo pa rin ba ang Tether at Circle?

Pwede Nang Pumasok ang Mga Bangko sa Stablecoin Business

Matapos maipatupad ang GENIUS Act, in-adjust ng Federal Reserve at iba pang pangunahing financial regulators ang mga patakaran—ngayon, hindi na kailangan ng bagong lisensya ng mga bangko para maglabas ng stablecoin at magsagawa ng kaugnay na negosyo. Pero ayon sa GENIUS Act, kailangang sundin ng mga bank-issued stablecoin ang mga sumusunod na patakaran:

-

100% collateralized ng high-quality liquid assets (HQLA);

-

Supportado ng 1:1 on-demand conversion sa fiat currency;

-

May disclosure at audit obligations;

-

Sumasailalim sa supervision ng regulators.

Kasabay nito, ang mga bank-issued stablecoin ay hindi itinuturing na "federally insured deposits", at hindi maaaring gamitin ng mga bangko ang collateral assets ng stablecoin para sa pagpapautang.

Kapag tinatanong ako ng mga bangko kung "dapat ba silang maglabas ng stablecoin", madalas kong sagot ay "hindi na kailangan"—isama na lang ang existing stablecoin sa core banking infrastructure, hindi na kailangang mag-issue mismo. Pero kahit ganito, may mga bangko o banking alliances na maaaring maglabas ng stablecoin, at naniniwala akong mangyayari ito sa susunod na ilang taon. Narito ang mga dahilan:

-

Kahit na ang stablecoin ay isang "narrow banking business" (tumatanggap lang ng deposito, walang lending), maaaring bumaba ang leverage ng bangko, pero maraming revenue opportunities sa stablecoin ecosystem tulad ng custody fee, trading fee, redemption fee, API integration fee, atbp.;

-

Kung mapansin ng mga bangko na lumilipat ang deposito dahil sa stablecoin (lalo na yung may yield via intermediaries), maaaring maglabas sila ng sariling stablecoin para pigilan ito;

-

Para sa mga bangko, mababa ang cost ng stablecoin issuance: hindi kailangan ng regulatory capital para sa stablecoin, at ito ay "fully reserved, off-balance sheet liability", kaya mas mababa ang capital intensity kaysa sa ordinaryong deposito. Maaaring pumasok ang ilang bangko sa "tokenized money market fund" sector, lalo na kung patuloy na kumikita si Tether.

Sa extreme case, kung tuluyang ipagbawal ang revenue sharing sa stablecoin industry at maisara lahat ng "loophole", magkakaroon ng "seigniorage" ang issuer—halimbawa, kumita ng 4% asset yield pero walang binabayad na return sa users, na mas malaki pa sa net interest margin ng "high-yield savings account". Pero sa tingin ko, hindi maisasara ang yield "loophole", at bababa ang profit margin ng issuers sa paglipas ng panahon. Kahit ganito, para sa malalaking bangko, basta't ma-convert ang bahagi ng deposito sa stablecoin at makakuha ng 50-100 basis points (0.5%-1%) na kita, malaki pa rin ang kikitain—lalo na't ang deposito ng malalaking bangko ay umaabot sa trillions US dollars.

Sa kabuuan, naniniwala akong papasok din ang mga bangko bilang issuer sa stablecoin industry. Noong mas maaga ngayong taon, iniulat ng Wall Street Journal na sina JPMorgan, Bank of America, Citi, at Wells Fargo ay nagsimula nang mag-usap tungkol sa pagbuo ng stablecoin alliance. Para sa mga bangko, alliance model ang pinakamainam—mahirap para sa isang bangko lang na makabuo ng distribution network na kayang tapatan ang Tether, pero sa alliance, puwedeng pagsamahin ang resources at palakasin ang competitiveness.

Konklusyon

Dati, matibay ang paniniwala ko na iisa o dalawa lang ang matitirang mainstream stablecoin sa huli, at hindi lalampas sa anim, at paulit-ulit kong binigyang-diin na "network effect at liquidity ang susi". Pero ngayon, nagsisimula na akong magduda: talaga bang makikinabang ang stablecoin sa network effect? Hindi ito tulad ng Meta, X (dating Twitter), Uber, atbp. na nakadepende sa user scale—ang tunay na "network" ay ang blockchain, hindi ang stablecoin mismo. Kung walang friction ang pagpasok at paglabas sa stablecoin, at mura at mabilis ang cross-chain swap, bababa ang halaga ng network effect. Kapag halos zero na ang exit cost, hindi na mapipilitang manatili ang users sa isang stablecoin.

Hindi maikakaila, may isang core advantage pa rin ang mainstream stablecoin (lalo na ang Tether): sa daan-daang exchange sa buong mundo, napakaliit ng trading spread nito sa major forex pairs, at mahirap itong tapatan. Pero ngayon, dumarami na ang service providers na gumagamit ng "wholesale FX rate" (inter-institutional exchange rate) para mag-convert ng stablecoin sa local fiat sa loob at labas ng exchange—basta't credible ang stablecoin, hindi na mahalaga sa kanila kung alin ang gagamitin. Malaki ang papel ng GENIUS Act sa pag-regulate ng stablecoin compliance, at ang maturity ng infrastructure ay nakikinabang ang buong industriya—maliban sa kasalukuyang giants na sina Tether at Circle.

Pinagsama-samang mga salik ang unti-unting sumisira sa duopoly ng Tether at Circle: mas madali ang cross-chain swap, halos libre ang on-chain stablecoin swap, ang mga clearinghouse ay sumusuporta sa cross-stablecoin/cross-chain trading, at ang GENIUS Act ay nagtutulak ng homogenization ng US stablecoin—lahat ng pagbabagong ito ay nagpapababa ng risk ng paghawak ng non-mainstream stablecoin para sa mga infrastructure provider, at nagtutulak sa stablecoin patungo sa "fungibility", na hindi pabor sa kasalukuyang giants.

Ngayon, ang pagdami ng white-label issuers ay nagpapababa ng cost ng stablecoin issuance; ang non-zero treasury yield ay nagtutulak sa mga intermediary na i-internalize ang float yield, na nagpapalabas kay Tether at Circle; ang fintech wallets at bagong bangko ang nangunguna sa trend na ito, kasunod ang exchanges at DeFi protocols—lahat ng intermediary ay nakatingin sa user funds at iniisip kung paano ito gawing sariling kita.

Kahit na nililimitahan ng GENIUS Act ang direct yield ng stablecoin, hindi nito tuluyang isinara ang yield transmission path, kaya may espasyo pa rin para sa bagong stablecoin na makipagkumpitensya. Kung magpapatuloy ang yield "loophole", hindi maiiwasan ang "race to the bottom" sa revenue sharing, at kung mabagal ang reaksyon nina Tether at Circle, maaaring humina ang kanilang market position.

Bukod pa rito, hindi dapat balewalain ang mga "off-chain giants"—mga financial institution na may asset-liability scale na umaabot sa trillions US dollars. Mahigpit nilang binabantayan kung magdudulot ng deposit outflow ang stablecoin at kung paano ito haharapin. Binuksan na ng GENIUS Act at regulatory adjustments ang pinto para sa mga bangko na pumasok. Kapag pormal nang sumali ang mga bangko, ang kasalukuyang 300 billions US dollars na stablecoin market cap ay magiging maliit na halaga lang. Sampung taon pa lang ang stablecoin industry, at ngayon pa lang nagsisimula ang totoong kompetisyon.

Orihinal na link

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inilunsad ang America.Fun bilang Special Projects Arm ng Bonk sa Bonk x WLFI x Raydium Partnership

BTC maaaring nakalabas na sa lumang cycle: Tuktok ba sa Oktubre? O simula ng bagong cycle?

Mula noong mababang punto ng BTC noong Nobyembre 2022, nagsimula ito ng bagong siklo, dumaan sa mga yugto ng pangmatagalang akumulasyon, pagpasok ng pondo mula sa ETF, halving event, at mga pagbabago sa polisiya. Sa kasalukuyan, nasa mahalagang yugto ito ng paglipat mula sa lumang siklo patungo sa bago.

Opisyal nang nagsimula ang “CZ Season”: Ang pagsabog ng BSC ecosystem, maaaring maging susunod na accelerator ng yaman