Ang tunay na salarin sa likod ng pagbagsak ng Stream: Ang panganib at oportunidad ng DeFi Curator

Deng Tong, Jinse Finance

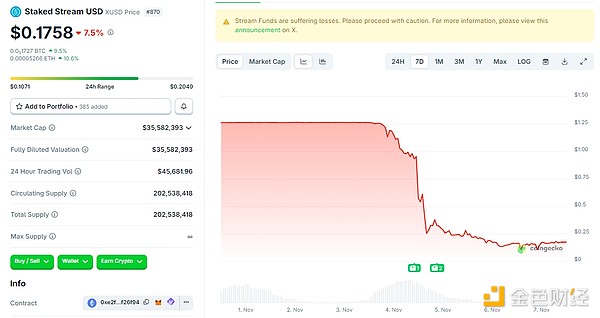

Noong Nobyembre 3, 2025, dahil sa pagnanakaw sa Balancer na nagdulot ng hindi maayos na pamamahala ng asset, nagkaroon ng $93 milyon na pagkalugi ang Staked Stream. Ang stablecoin na xUSD ay na-depeg, at sa mga sumunod na araw ay patuloy na bumaba ang halaga. Sa oras ng pagsulat, ang xUSD ay nasa $0.1758 lamang.

Ang chain reaction na dulot ng Stream Finance ay mabilis na naging isang krisis ng tiwala sa papel ng "Curator (Tagapamahala)" sa mga DeFi protocol. Ayon sa datos ng DefiLlama, mula Oktubre 30, ang kabuuang TVL (Total Value Locked) ng mga treasury na pinamamahalaan ng Curator ay bumagsak mula $10.3 billions patungong $7.5 billions, na nagpapakita ng malawakang paglabas ng pondo sa gitna ng panic at nagpapahiwatig ng lumalalang pag-aalala ng merkado sa risk ng modelong ito.

Ang chain reaction na dulot ng Stream Finance ay mabilis na naging isang krisis ng tiwala sa papel ng "Curator (Tagapamahala)" sa mga DeFi protocol. Ayon sa datos ng DefiLlama, mula Oktubre 30, ang kabuuang TVL (Total Value Locked) ng mga treasury na pinamamahalaan ng Curator ay bumagsak mula $10.3 billions patungong $7.5 billions, na nagpapakita ng malawakang paglabas ng pondo sa gitna ng panic at nagpapahiwatig ng lumalalang pag-aalala ng merkado sa risk ng modelong ito.

Binalaan ni David Bailey, crypto advisor ni Trump: Ang krisis sa credit sa larangan ng DeFi lending ay nagiging isang liquidity crisis sa crypto. Kung hindi maibibigay ang kinakailangang collateral para sa margin call, o kung mabigo ang mga hedging operation, mataas ang posibilidad na kumalat ang risk mula DeFi patungong CeFi... Sana ay hindi umabot sa ganitong punto, ngunit kailangang manatiling maingat at iwasan ang counterparty risk.

Habang hindi pa natatapos ang epekto ng Stream blowup, lalong lumala ang krisis ng Morpho Labs na nagpalala sa anxiety ng industriya. Ang kanilang treasury na nagkakahalaga ng daan-daang milyong dolyar ay umabot sa 100% utilization red line, at dahil sa pagkaantala ng liquidation mechanism ay nagkaroon ng $700,000 na bad debt, kaya napilitan silang ihinto ang withdrawals sa Arbitrum, Plume at iba pang chain.

Pinuna ni Aave CEO Stani Kulechov ang custodial model ng Morpho na nagko-concentrate ng risk sa shared fund pool, at inihambing ito sa independent market ng Aave, na nagpasimula ng mas malawak na diskusyon sa DeFi.

Ano ang DeFi Curator? Sino-sino ang mga Curator? Ano ang mga benepisyo, panganib, at babala na dala ng Curator?

I. Ano ang DeFi Curator?

Ang DeFi Curator ay maaaring isalin bilang DeFi Tagapamahala. Ang Curator ay tumutukoy sa mga indibidwal o team na hindi kabilang sa core protocol team ngunit may kakayahang bumuo at magpanatili ng strategic vaults o asset allocation models sa decentralized finance protocols. Sa DeFi, ginagamit nila ang kanilang expertise, analysis, at tools upang piliin, suriin, pagsamahin, at ipakita ang pinaka-mahalagang impormasyon, oportunidad, at proyekto para sa mga user. Sila ay parang "museum curator" o "professional buyer" ng DeFi world, kaya maaari ring tawagin silang DeFi Curator.

Ang DeFi Curator ay may dalawang papel: Nakakakuha sila ng delegated governance power mula sa ibang token holders, pagkatapos ay ginagamit ito para magpahayag ng opinyon at bumoto sa governance. Ang papel nila ay parang asset manager. Nagmumungkahi sila ng tamang asset allocation strategy: tulad ng kung anong asset ang dapat hawakan, paano i-optimize ang yield, at paano masisiguro ang seguridad ng pondo. Kailangan nilang tiyakin ang financial stability ng DAO at mapanatili ang balanse ng gastos at investment.

May isa pa silang mahalagang papel: tiyakin ang seguridad ng protocol. Kaya, ang ganitong critical na function ay karaniwang pinamamahalaan ng multi-signature team na binubuo ng team members at mga respetadong external institutions, at minsan ay may kasamang professional organizations.

Ang DeFi Curator ay isang umuusbong na pwersa sa merkado, ngunit kasalukuyang umaasa sa mga established na reward models:

Regular na kontrata para sa tuloy-tuloy na gawain (hal. parameter management) buwanan o taon-taon;

One-time payment para sa pansamantalang intervention (hal. code audit);

Revenue sharing ng protocol (hal. pool fees sa Morpho).

Ang likas na mababang transfer cost ng blockchain at madaling tokenization ay nagbibigay suporta sa mga bagong paraan ng financing para sa mga manager.

II. Sino-sino ang mahahalagang DeFi Curator sa merkado?

Sa kasalukuyang DeFi ecosystem, malawakang ginagamit ang DeFi Curator model sa treasury management, liquidity mining, synthetic asset issuance, at iba pa.

1. MEV Capital TVL: $955.77 milyon

Ang DeFi trust crisis na dulot ng Stream ay malapit na kaugnay ng MEV Capital. Ang MEV Capital ay isang top Curator sa Stream Finance ecosystem, at ang dalawa ay malalim na konektado sa pamamagitan ng "strategy authorization-fund custody-revenue sharing" business agreement. Bilang isang pangunahing professional institution na dinala ng Stream, ang MEV Capital ang namamahala sa asset allocation ng core yield vault nito.

Dalawang pangunahing operasyon ang nagtulak sa Stream sa bingit: Inilagay ng MEV Capital ang mahigit 60% ng custodial funds (mga $105 milyon) sa opaque off-chain crypto options market, gamit ang "selling volatility" strategy—ibig sabihin, kumikita sa pamamagitan ng pagbebenta ng call/put options, na sa esensya ay pagtaya na mananatiling stable ang market. Kapag stable ang market, maganda ang kita, ngunit kapag nagkaroon ng extreme market movement, malaki ang risk; Sa pamamagitan ng recursive lending, tinaasan nila ang leverage ng aktwal na pondo hanggang 5x, kaya ang $175 milyon na custodial funds ay naging $875 milyon na trading exposure. Nang magkaroon ng market crash dahil sa Balancer hack, na-liquidate ang kanilang options positions, at mabilis na naubos ang margin, diretsong nawala ang principal ng user.

Ang pangunahing mekanismo ng Stream ay recursive looping, kung saan inilarawan mismo ng Stream na ang kanilang strategy ay kinabibilangan ng paulit-ulit na paghiram at reinvestment ng asset upang mapataas ang capital efficiency. Ngunit pinapataas din nito ang systemic risk at leverage risk.

Isang anonymous on-chain trader na si "Cbb0fe" ay nagbabala na ayon sa on-chain data ng Stream, ang xUSD supporting assets ay nasa $170 milyon lamang, ngunit ang utang ay umabot sa $530 milyon, at sa pamamagitan ng "recursive looping" strategy ng protocol, ang leverage ay higit sa 4x. Ipinaliwanag ng Stream sa isang kamakailang artikulo na "Ang recursive looping ay nangangahulugang paulit-ulit na ginagamit ng protocol ang sarili nitong asset upang makuha ang interest rate spread."

Gayunpaman, nang matuklasan ng mga user na ang Stream ay umano'y nag-ipon ng hindi inihayag na "insurance fund" mula sa kita, sumiklab ang kontrobersya: Inakusahan ng user na si chud.eth ang team na nagtabi ng "60% ng undisclosed fees" at hindi ito malinaw na inihiwalay mula sa strategy na sinasabing pinoprotektahan ng team. Tumugon ang Stream na ang layunin ay "gamitin ang mga pondo bilang insurance fund," at binanggit ang internal communication at investor updates, ngunit inamin na "hindi naging sapat ang transparency tungkol sa operasyon ng insurance fund."

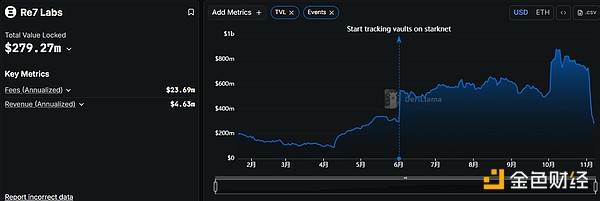

2. Re7 Labs TVL: $279.72 milyon

Ang Re7 Labs at MEV Capital ay parehong top Curator ng Stream. Ang funds na pinamamahalaan ng Re7 Labs ay minsang umabot sa mahigit 25% ng kabuuang TVL ng Stream, mga $125 milyon.

Ang $125 milyon na ito ay pangunahing inilagay sa tatlong high-risk na larangan: $65 milyon sa Balancer liquidity pool na walang decentralized insurance; $40 milyon sa mining ng emerging public chains na may risk ng smart contract bug at project rug pull; $20 milyon sa off-chain perpetual contracts na may leverage na higit sa 10x para sa long/short trading.

Kagabi lang, ang utilization ng funds pool na pinamamahalaan ng MEV Capital at Re7 Labs sa Lista DAO platform ay umabot ng 99%, kaya na-trigger ang forced liquidation.

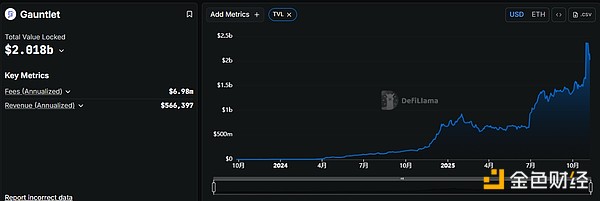

3. Gauntlet TVL: $2.018 billions

Ang core logic ng Gauntlet ay ilagay ang AI decision-making sa ilalim ng mahigpit na human control framework. Sa pamamagitan ng AI-driven quantitative analysis, nagbibigay sila ng risk parameter calibration, strategy compliance review, at crisis emergency response sa mga top protocol tulad ng Aave, Compound, at Uniswap, na pumupuno sa kakulangan ng risk control sa tradisyonal na Curator model.

Noong deUSD depeg incident, agad na sinuspinde ng Gauntlet ang withdrawal function ng Compound, at sa pamamagitan ng "lock position stop-loss" ay naiwasan ang pagkalat ng bad debt. Ang ganitong aksyon ay 3 oras na mas mabilis kaysa sa manual intervention ng Aave, na nakabawas ng mga $120 milyon na pagkalugi.

4. Steakhouse Financial TVL: $1.298 billions

Ang Steakhouse ay nagpasimula ng tokenization ng real-world assets sa pamamagitan ng pagdadala ng US Treasury at private credit assets sa MakerDAO.

Gamit ang Morpho infrastructure, ipinapamahagi at nire-rebalance ng Steakhouse ang deposits sa iba't ibang lending markets ng Morpho upang bumuo ng institutional-grade yield strategies. Dahil dito, nakakapag-focus sila sa kanilang core expertise: stablecoins, complex risk analysis, at portfolio optimization. Kaya, ang Steakhouse ay naging pinakamalaking stablecoin risk manager sa Morpho at supplier ng robust stablecoin yield products na may DeFi backend para sa fintech companies, exchanges, at institutions.

Ang Steakhouse Financial ngayon ang pinakamalaking manager sa Morpho, na namamahala ng 48 vaults sa Ethereum, Base, Katana, Polygon, Unichain, at Arbitrum, na kumikita ng mahigit $500,000 na recurring income bawat taon.

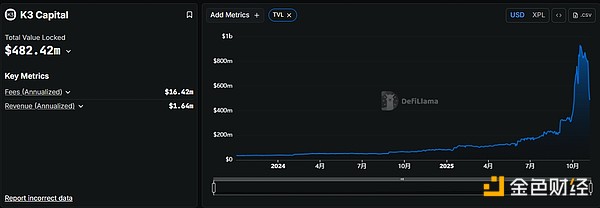

5. K3 Capital TVL: $482.42 milyon

Ang K3 Capital ay isang institutional-grade Curator na nakatuon sa pagbibigay ng compliant on-chain asset allocation at risk management services para sa institutions at individual users. Kaiba ito sa Stream Finance na nakatuon sa retail users, mas nakatutok ang K3 Capital sa mas detalyadong pamamahala ng pondo ng mga professional investors at institutions.

Ang kanilang flagship case ay ang malalim na pakikipagtulungan sa decentralized leverage lending protocol na Gearbox Protocol. Sa pamamagitan ng "pool-to-account" model ng Gearbox, naglunsad ang K3 Capital ng custom USDT credit market, kung saan maaaring mag-collateralize ng USDT ang mga borrower para makakuha ng hanggang 10x leverage, at ang pondo ay inilalagay sa mga compliant DeFi protocol tulad ng Ethena, Sky, at Pendle.

Ayon sa datos ng ChainUnified, ang K3 Capital ay may $224.6 milyon na TVL na naka-deploy sa Avalanche, Unichain, Binance, Ethereum, at BOB na mga blockchain.

III. Mga Benepisyo, Panganib, at Babala ng Curator

Dahil sa mataas na antas ng propesyonalismo, nakakatulong ang Curator na pababain ang investment threshold ng mga user—hindi na kailangang intindihin ang komplikadong leverage mechanism para makapasok. Karaniwan, ang Curator ay mga team na may research at modeling capability (funds, risk labs, atbp.), kaya nilang i-adjust ang parameters batay sa market volatility, on-chain data, at liquidation risk. Halimbawa, ang USDT credit market strategy ng K3 Capital para sa Gearbox ay nagbibigay ng 8%-12% annual yield na tatlong beses na mas mataas kaysa sa manual operation.

Ngunit maraming Curator ang gumagamit ng komplikadong looping o synthetic asset structure, na nagpapataas ng risk. Halimbawa, ang Stream ay gumagamit ng recursive looping, at kapag nagkaroon ng crisis of confidence o external shock, ang "looping lending + multi-protocol collateral" structure ay nagiging napaka-vulnerable.

May transparency problem din ang Curator. Karamihan sa kanila ay naglalathala lamang ng historical yield at sadyang itinatago ang critical risk information. Ang mga user ng Stream ay nalaman lamang pagkatapos ng blowup na ang actual leverage ng MEV Capital ay 5x, at ang xUSD supporting assets ay $170 milyon lamang ngunit may $530 milyon na utang.

May risk din ng over-centralization ng asset sa Curator. Bago ang Stream blowup, 85% ng total TVL ay hawak ng MEV Capital at Re7 Labs, at pareho silang heavily invested sa Balancer protocol. Kapag na-hack ang Balancer, apektado agad ang Stream.

Kaya, ang hinaharap ng DeFi Curator ay dapat nakabatay sa mataas na transparency. Dapat nilang isiwalat ang kanilang strategy structure, collateral, leverage, liquidation mechanism, atbp. Ang tunay na collateral status, debt structure, at rehypothecation chain ay dapat na externally verifiable. Dapat ding iwasan ng Curator ang high-leverage gambling mentality at mag-focus sa long-term value investing. Kailangang suriin ng mga user gamit ang on-chain data kung mapagkakatiwalaan ang Curator.

Pangwakas

Apat na araw na mula nang magka-blowup ang Stream, ngunit hindi pa tiyak kung ito ay muling magbubukas, kung maayos na mababayaran ang asset, o kung maibabalik ang tiwala—nasa bingit pa rin ng buhay at kamatayan ang Stream, at ang buong crypto industry ay biglang bumaba ang tiwala sa DeFi.

Maganda man ang bula, ngunit ito ay pumuputok din sa huli. Ang Curator ay tulay sa pagitan ng ordinaryong user at DeFi finance, at hindi dapat gawing ultimate goal ang profit maximization, kundi dapat mag-focus sa tunay na long-term value investing.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakikita ng TD Cowen na magdadagdag ang Strategy ng 6,700 BTC mula sa bagong STRE raise, pinananatili ang $141,000 year-end bitcoin base-case scenario

Quick Take Tinaya ng TD Cowen na ang bagong euro-denominated na preferred stock offering ng Strategy ay magdadagdag ng 6,720 BTC sa treasury ng kumpanya. Pinanatili rin ng research at brokerage firm ang $141,277 na year-end base-case assumption para sa bitcoin, habang binanggit ang mas matinding posibilidad na tumaas sa $160,000 o bumaba sa $60,000.

Ang pambansang chartered bank na SoFi ay naglunsad ng crypto trading para sa mga consumer

Mabilisang Balita: Inilunsad ng SoFi ang SoFi Crypto upang mag-alok ng crypto trading para sa mga consumer, bilang kauna-unahang direktang integrated na crypto offering sa ilalim ng kanilang pambansang bank charter. Magkakaroon ng kakayahan ang mga miyembro na bumili, magbenta, at maghawak ng cryptocurrencies, kabilang ang BTC, ETH, at SOL, sa pamamagitan ng phased rollout.

Lighter nagtaas ng $68 milyon sa $1.5 bilyong pagpapahalaga habang bumabalik ang mga VC na tumataya sa perp DEX infrastructure: ulat

Ang Lighter ay nakalikom ng $68 milyon sa isang valuation na $1.5 bilyon, pinangunahan ng Founders Fund at Ribbit Capital. Ang pag-angat ng pondo ay nagaganap habang ang mga venture investor ay tumataya na ang decentralized derivatives ay lumilipat mula sa mga spekulatibong transaksyon patungo sa pangunahing imprastraktura ng merkado sa DeFi.

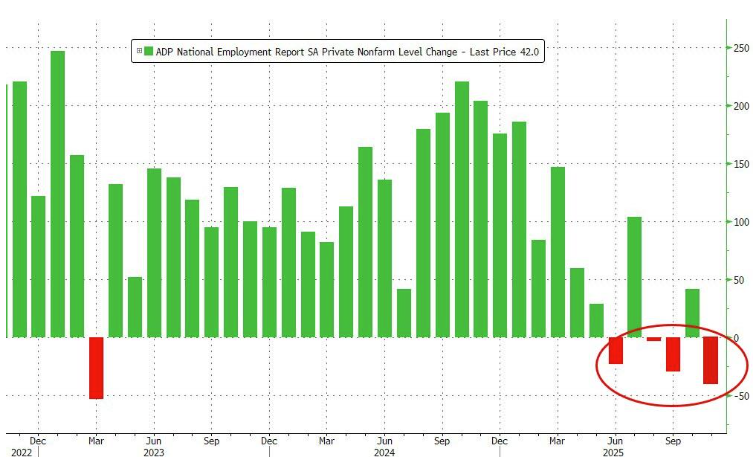

Muling nagbabala ang ADP data: 11,000 na trabaho kada linggo ang tinatanggal ng mga kumpanya sa US

Dahil sa pagsasara ng gobyerno, naantala ang opisyal na datos ng trabaho. Pumalit ang ADP data at ibinunyag ang tunay na sitwasyon: Nagbagal ang labor market noong ikalawang kalahati ng Oktubre, kung saan ang pribadong sektor ay nagbawas ng kabuuang 45,000 trabaho sa buong buwan—ang pinakamalaking pagbaba sa loob ng dalawang at kalahating taon.