May-akda: @Jjay_dm

Pagsasalin: Deep Tide TechFlow

Update sa Merkado – Nobyembre 24, 2025

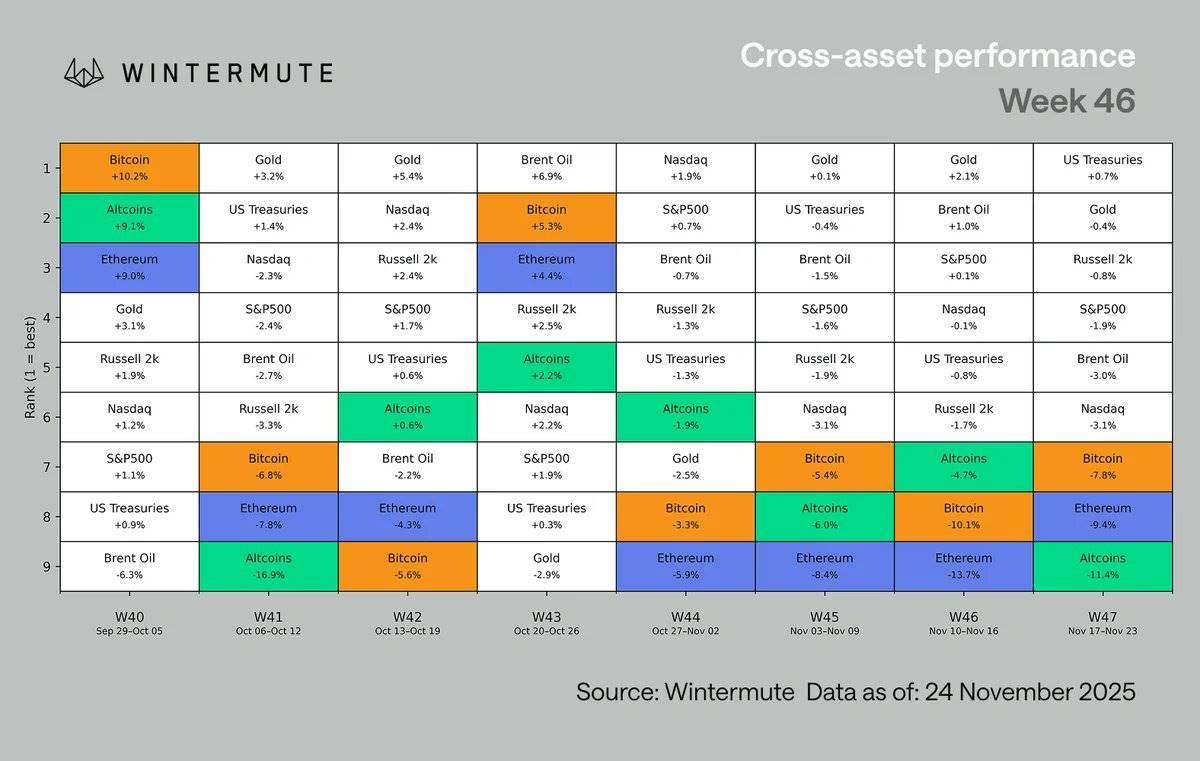

Ang AI-driven na momentum ng merkado ay bumagsak, na nagdulot ng pag-ikot patungo sa risk-off na sentimyento, at ang market cap ng cryptocurrency ay bumaba sa ilalim ng 3 trilyong dolyar, na naging pinakamahinang asset class sa loob ng tatlong sunod na linggo. Mahinang employment data, pagbaba ng inaasahan sa rate cut, at pressure mula sa Japanese market ay nagdagdag ng karagdagang stress sa manipis na liquidity dulot ng holiday. Ang mga posisyon sa cryptocurrency market ay muling naayos, ang funding rate ay naging negatibo, at ang spot trading volume ay nanatiling matatag.

Macro Update

Ang risk appetite ay biglang lumala ngayong linggo, at ang AI-driven na momentum ng stock market ay tuluyang humina. Bagaman muling nagpakita ng kahusayan ang Nvidia sa kanilang earnings report, ang kaugnay na rally ay panandalian lamang, at ginamit ng merkado ang rebound bilang pagkakataon upang magbenta. Ang reaksiyong ito ay nagpapakita ng malinaw na pagbabago sa kilos ng merkado: ginagamit ng mga mamumuhunan ang lakas upang magbawas ng posisyon, na nagpapahiwatig na ang AI trading ay nawawalan ng suporta mula sa mga bagong mamimili. Sa pagbaba ng US tech stocks, ang pressure ay direktang naipasa sa cryptocurrency market, at ang kabuuang market cap ay bumaba sa ilalim ng 3 trilyong dolyar sa unang pagkakataon mula Abril.

Ang macro data ay lalo pang nagpalala sa kahinaan ng merkado:

-

Non-farm payrolls (NFP) ay nagdagdag ng 119,000 na trabaho, ngunit ang unemployment rate ay tumaas sa 4.4%

-

Ang posibilidad ng rate cut sa Disyembre ay bumaba sa humigit-kumulang 30%

-

Ang Japanese market ay nasa ilalim ng pressure, ang yield curve ng Japanese bonds ay naging mas matarik (bear steepening) at humina ang yen, na nagdulot ng pangamba tungkol sa kakayahan nitong patuloy na sumipsip ng US Treasuries

-

Mahina rin ang performance ng European at Asian markets, nagkaroon ng profit-taking sa AI sector ng China at muling lumitaw ang pressure sa real estate

-

Nagpakita ng pagluwag ang inflation sa UK, ngunit limitado ang epekto nito dahil sa mababang liquidity dulot ng Thanksgiving holiday sa US

Dahil dito, ang cryptocurrency ay naging pinakamahinang pangunahing asset class sa loob ng tatlong sunod na linggo, na may malawakang pagbebenta at forced liquidation ng mga long positions na nagdulot ng mas malalaking pagbaba sa altcoins.

Kahit hindi pa rin matatag ang macroeconomic environment, may positibong pagbabago sa internal structure ng cryptocurrency market. Simula noong huling bahagi ng Oktubre, nang ang Bitcoin (BTC) ay halos umabot sa $115,000, unang naging negatibo ang funding rate, at ito na ang pinakamahabang panahon ng negatibong rate mula Oktubre 26. Ang leveraged funds ay mas nakatuon sa short positions, at ang capital flow ay bumalik sa spot market. Kahit pinaikli ang trading week dahil sa holiday, nanatiling matatag ang spot trading volume. Ipinapakita ng kombinasyong ito na ang merkado ay nakumpleto na ang isang malawakang reset, at kapag humupa ang macro pressure, magiging mas matatag ang posisyon ng merkado.

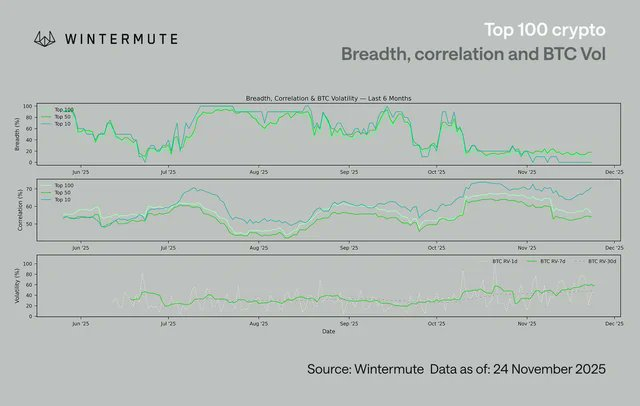

Sa top 100 tokens ayon sa market cap, ang correlation ay pangunahing nakatuon sa top 10, na siyang may pinakamahinang performance. Ipinapakita nito na ang pinakamalalaking asset ay tinatrade bilang isang macro block, na lubos na nakatali sa risk sentiment. Sa tokens na nasa ranggo 50 hanggang 100, mas maliit ang pagbaba at may mga maagang palatandaan ng decoupling, na mas nakadepende sa natatanging mga driver. Tugma ito sa aktwal na sitwasyon ng merkado: ilang makitid na narratives (tulad ng proxy protocols, privacy, at decentralized IoT DePIN) ang patuloy na nagtutulak ng short-term outperformance kahit mahina ang kabuuang merkado.

Samantala, ang volatility ng Bitcoin ay patuloy na tumataas, at ang 7-day realized volatility (RV) ay bumalik na malapit sa antas na 50.

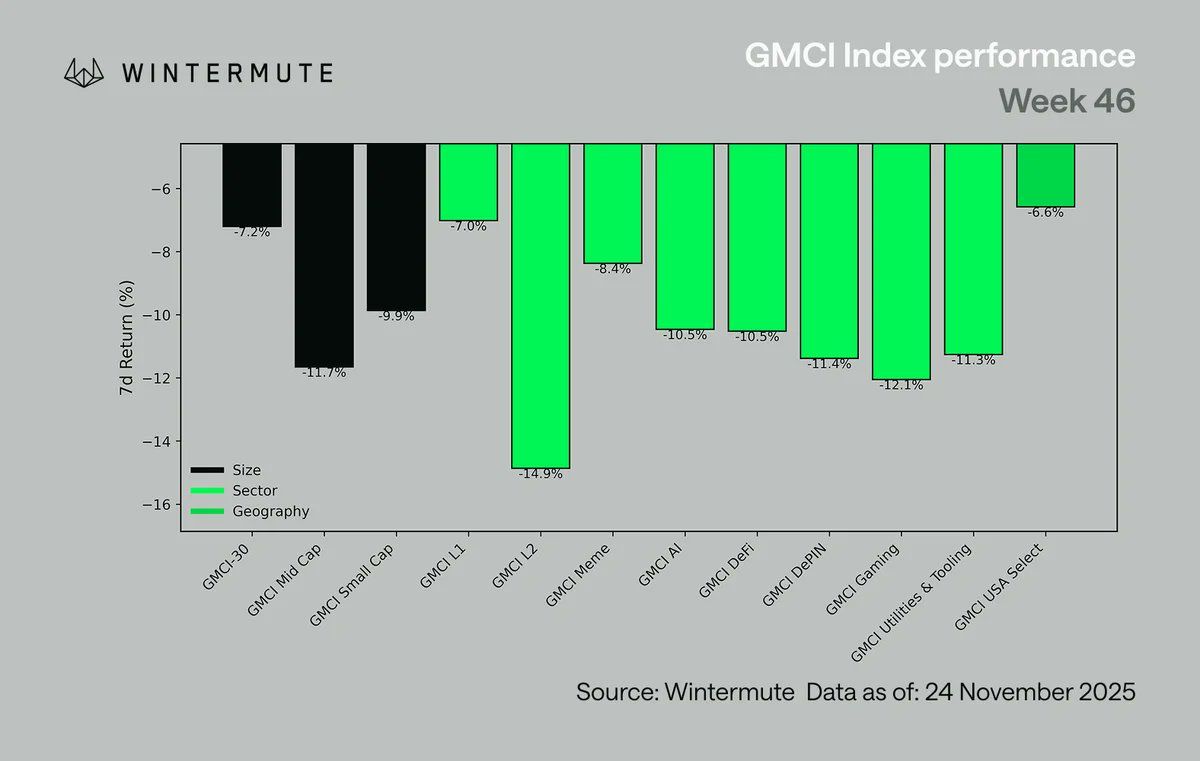

Pangkalahatang mahina ang performance ng lahat ng sektor, at ang mga high-volatility na sektor ang pinaka-apektado ng pagbebenta:

-

Layer 2 (L2) bumaba ng 14.9%

-

Gaming sector bumaba ng 12.0%

-

Decentralized IoT (DePIN) bumaba ng 11.4%

-

Artificial Intelligence (AI) bumaba ng 10.5%

-

Mahina rin ang performance ng small at mid-cap assets

-

Core Layer 1 protocols (Core L1s) bumaba ng 7.0%, GMCI-30 Index (@gmci_) bumaba ng 7.2%, na bahagyang mas maganda ang relative performance

Halos walang differentiation sa round na ito ng pagbaba, na malinaw na nagpapakita ng macro-driven na risk-off sentiment na bumalot sa lahat ng sektor.

Ang chart sa itaas ay mula Lunes hanggang Lunes na data, kaya may pagkakaiba ito sa unang chart.

Ang aming pananaw:

Kahit malalim na naapektuhan ng macro-driven na deleveraging ang digital asset market, kasalukuyang nasa yugto na ito ng konsolidasyon na may posibilidad ng pagbangon.

Matapos ang macro-driven na deleveraging, una dahil sa paglamig ng AI hype at kasunod ng pagbabago ng Federal Reserve sa market expectations, ang internal structure ng market ay mas gumanda na ngayon. Ang mainstream assets ay nagpapakita ng mas malinaw na relative strength, ang market sentiment ay lubos nang na-clear, at ang leverage risk ay malaki ang ibinaba. Ang kabuuang open interest ng perpetual contracts ay bumaba mula sa humigit-kumulang $230 bilyon noong simula ng Oktubre sa humigit-kumulang $135 bilyon ngayon, na pangunahing sanhi ng deleveraging ng long-tail assets at sistematikong paglabas ng capital. Ang pagbabagong ito ay nagbalik ng market activity sa spot market, at ang depth at liquidity ng spot ay mas maganda kaysa inaasahan kahit sa manipis na liquidity ng holiday period.

Mahalaga ito: Kapag ang leverage ay bumaba sa ganitong mababang antas at ang spot market ang pangunahing daloy ng trading, ang market recovery ay kadalasang mas maayos kaysa sa mechanical squeeze noong simula ng taon. Ang negative funding rate at net short perpetual contracts ay nagpapababa rin ng panganib ng karagdagang forced liquidation, na nagbibigay ng mas maraming breathing room sa market, lalo na kung mag-stabilize ang macro environment. Ang mga susunod na araw ang magpapasya kung paano natin haharapin ang huling buwan ng taon, ngunit matapos ang ilang linggo ng macro pressure, sa wakas ay may kondisyon na para sa konsolidasyon ang market.