Ang "Pagkabagsak" ng Metcalfe's Law: Bakit Sobra ang Pagpapahalaga sa mga Cryptocurrency?

Sa kasalukuyan, ang pagpepresyo ng mga crypto asset ay kadalasan batay sa mga network effect na hindi pa lumilitaw, at ang kanilang valuation ay malinaw na nauuna kaysa sa totoong paggamit, pagpapanatili ng user, at kakayahang kumita ng mga bayarin.

Orihinal na May-akda: Santiago Roel Santos, Tagapagtatag ng Inversion

Salin at Pag-edit: AididiaoJP, Foresight News

Ang Dilemma ng Network Effects sa Cryptocurrency

Ang aking naunang pananaw na "ang presyo ng cryptocurrency ay mas mataas kaysa sa tunay nitong pundasyon" ay nagdulot ng mainit na talakayan. Ang pinakamalakas na pagtutol ay hindi tungkol sa paggamit o bayarin, kundi nagmumula sa pagkakaiba ng pananaw:

· "Ang cryptocurrency ay hindi negosyo"

· "Ang blockchain ay sumusunod sa Metcalfe's Law"

· "Ang pangunahing halaga ay nasa network effects"

Bilang isang saksi sa pag-angat ng Facebook, Twitter, at Instagram, alam kong ang mga unang produkto ng internet ay naharap din sa mga hamon sa pagpapahalaga. Ngunit naging malinaw ang pattern: habang sumasali ang mga social circle ng user, ang halaga ng produkto ay sumasabog. Tumataas ang retention ng user, lumalalim ang engagement, at kitang-kita ang flywheel effect sa karanasan.

Ito ang tunay na anyo ng network effects.

Kung naniniwala tayong "dapat suriin ang halaga ng cryptocurrency mula sa pananaw ng network at hindi negosyo," mas mainam na suriin ito nang mas malalim.

Pagkatapos ng masusing pagsusuri, isang hindi maikakailang problema ang lumitaw: hindi lamang hindi kayang suportahan ng Metcalfe's Law ang kasalukuyang pagpapahalaga, kundi inilalantad pa nito ang kahinaan nito.

Ang Maling Pagkaunawa sa "Network Effects"

Ang tinatawag na "network effects" sa larangan ng cryptocurrency ay kadalasang negatibo:

· Ang pagdami ng user ay nagpapalala ng karanasan

· Biglang pagtaas ng transaction fees

· Lalong lumalala ang network congestion

Mas malalim pa rito ang mga sumusunod na problema:

· Ang open-source na katangian ay nagdudulot ng pag-alis ng mga developer

· Ang liquidity ay sumusunod sa kita

· Ang mga user ay lumilipat ng chain ayon sa incentives

· Ang mga institusyon ay nagpapalit ng platform ayon sa panandaliang interes

Hindi ganito gumagana ang matagumpay na network; kahit nadagdagan ng 100 millions na user ang Facebook, hindi bumaba ang kalidad ng karanasan.

Ngunit Nalutas na ng Mga Bagong Blockchain ang Throughput

Totoong nabawasan ang congestion, ngunit hindi nito nalutas ang tunay na problema ng network effects. Ang pagpapataas ng throughput ay nag-aalis lang ng friction, hindi ito lumilikha ng compound value.

Nananatili pa rin ang pangunahing kontradiksyon:

· Maaaring mawala ang liquidity

· Maaaring lumipat ang mga developer

· Maaaring umalis ang mga user

· Maaaring ma-fork ang code

· Mahina ang kakayahan sa value capture

Ang scalability ay nagpapabuti ng usability, hindi ng inevitability.

Ang Katotohanang Ipinapakita ng Fees

Kung ang L1 blockchain ay tunay na may network effects, dapat nitong makuha ang karamihan ng halaga gaya ng iOS, Android, Facebook, o Visa. Ngunit ang realidad:

· Ang L1 ay may 90% ng kabuuang market cap

· Ang bahagi ng fees ay bumagsak mula 60% hanggang 12%

· Ang DeFi ay nagbibigay ng 73% ng fees

· Ngunit ang bahagi ng valuation ay mas mababa sa 10%

Patuloy pa ring sinusunod ng market ang "fat protocol theory," ngunit kabaligtaran ang ipinapakita ng data: sobra ang pagpapahalaga sa L1, kulang sa applications, at sa huli ay mapupunta ang halaga sa user aggregation layer.

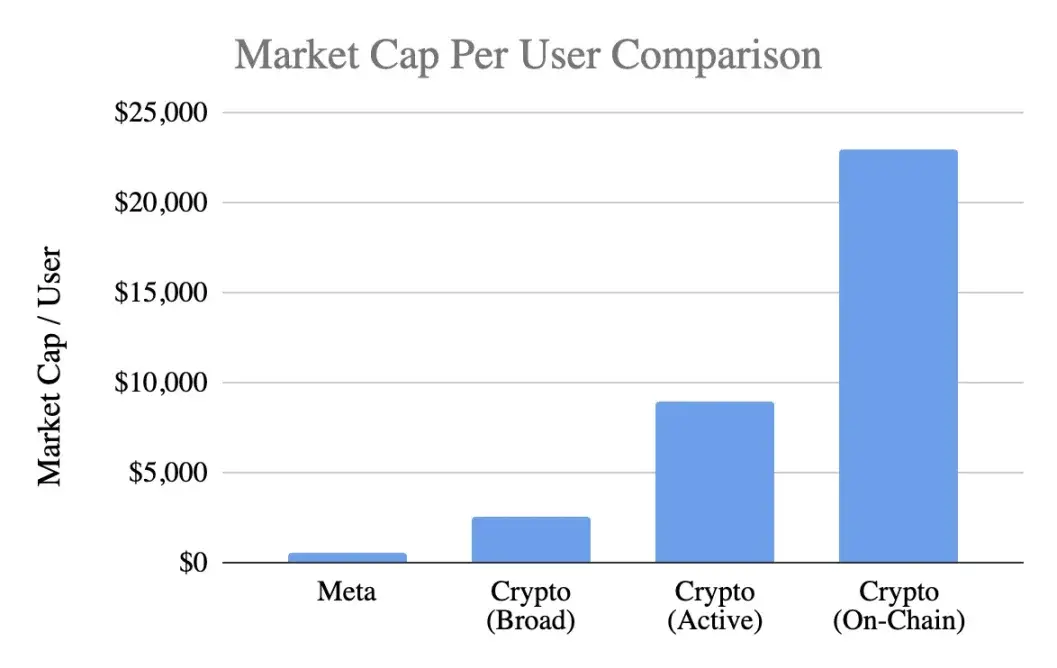

Paghahambing ng User Valuation

Gamit ang pangkalahatang metric, market cap per user:

Meta (Facebook)

· 3.1 billions na monthly active users

· $1.5 trillions na market cap

· Halaga kada user: $400-500

Cryptocurrency (hindi kasama ang bitcoin)

· $1 trillion na market cap

· 400 millions na general users → $2,500 / user

· 100 millions na active users → $9,000 / user

· 40 millions na on-chain users → $23,000 / user

Ang valuation level ay umaabot sa:

· Pinaka-optimistic na estimate: 5x premium

· Sa mahigpit na pamantayan: 20x premium

· Batay sa tunay na on-chain activity: 50x premium

Samantalang ang Meta ay isa sa pinaka-epektibong monetization engine sa consumer tech.

Pagsusuri sa Yugto ng Pag-unlad

Ang argumento na "ganito rin ang Facebook noong umpisa" ay dapat pag-isipan. Bagaman kulang din sa kita ang Facebook noon, ang produkto nito ay nakabuo na ng:

· Pang-araw-araw na gamit

· Social connections

· Identity

· Sense of community

· Pagtaas ng halaga habang dumarami ang user

Sa kabilang banda, ang pangunahing produkto ng cryptocurrency ay nananatiling speculation, na nagdudulot ng:

· Mabilis na pagdagsa ng user

· Mas mabilis na pag-alis

· Kakulangan ng stickiness

· Hindi nabubuo ang habit

· Hindi gumaganda habang lumalaki ang scale

Maliban na lang kung ang cryptocurrency ay maging "invisible infrastructure," isang background service na hindi namamalayan ng user, mahirap magkaroon ng self-reinforcing network effects.

Hindi ito usapin ng maturity, kundi ng likas na katangian ng produkto.

Maling Paggamit ng Metcalfe's Law

Bagaman maganda ang ideya ng value≈n², may mga maling assumption ito:

· Kailangang malalim ang interaksyon ng mga user (bihira sa realidad)

· Dapat may stickiness ang network (kulang sa realidad)

· Dapat mag-concentrate pataas ang value (kalat-kalat sa realidad)

· Dapat may switching cost (napakababa sa realidad)

· Ang scale ay dapat bumuo ng moat (hindi pa nakikita)

Karamihan ng cryptocurrency ay hindi tumutugma sa mga premise na ito.

Ang Insight mula sa Key Variable na k Value

Sa modelong V=k·n², ang k value ay kumakatawan sa:

· Monetization efficiency

· Antas ng tiwala

· Lalim ng partisipasyon

· Kakayahan sa retention

· Switching cost

· Antas ng maturity ng ecosystem

Ang k value ng Facebook at Tencent ay nasa pagitan ng 10⁻⁹ hanggang 10⁻⁷, dahil napakalaki ng kanilang network.

Ang pagtatantiya ng k value ng cryptocurrency (batay sa $1 trillion na market cap):

· 400 millions na user → k≈10⁻⁶

· 100 millions na user → k≈10⁻⁵

· 40 millions na user → k≈10⁻⁴

Ibig sabihin, inaasahan ng market na mas mataas ang halaga ng bawat crypto user kaysa sa Facebook user, kahit na mas mababa ang retention, monetization, at stickiness. Hindi na ito optimism ng early stage, kundi sobrang pag-advance ng future value.

Ang Tunay na Kalagayan ng Network Effects

Ang cryptocurrency ay tunay na may:

Bilateral network effects (user↔developer↔liquidity)

Platform effects (standards, tools, composability)

Umiiral ang mga effect na ito ngunit marupok: madaling ma-fork, mabagal ang compounding, at malayo pa sa n²-level flywheel effect ng Facebook, WeChat, o Visa.

Rasyonal na Pagsusuri sa Hinaharap

Ang pananaw na "ang internet ay itatayo sa crypto networks" ay kaakit-akit, ngunit dapat malinaw na:

1. Maaaring mangyari ito sa hinaharap ngunit hindi pa ngayon,

2. Hindi ito nasasalamin sa kasalukuyang economic models

Ang kasalukuyang value distribution ay nagpapakita ng:

· Ang fees ay napupunta sa application layer, hindi sa L1

· Ang mga user ay kontrolado ng exchanges at wallets

· Ang MEV ay kumukuha ng value surplus

· Ang forks ay nagpapahina sa competitive moat

· Mahirap para sa L1 na mapanatili ang nalikhang value

Ang value capture ay lumilipat mula base layer → application layer → user aggregation layer, na pabor sa user, ngunit hindi dapat magbayad ng sobrang premium para dito.

Mga Katangian ng Mature Network Effects

Ang healthy network ay dapat magpakita ng:

· Stable na liquidity

· Concentrated na developer ecosystem

· Pinaigting na value capture ng base layer

· Patuloy na retention ng institutional users

· Pagsulong ng retention rate sa iba't ibang cycle

· Composability bilang depensa laban sa forks

Sa kasalukuyan, Ethereum ay nagpapakita ng mga senyales, Solana ay naghahanda, at karamihan ng public chains ay malayo pa.

Konklusyon: Pagpapahalaga Batay sa Network Effects

Kung ang crypto users ay:

· Mas mababa ang stickiness

· Mas mahirap i-monetize

· Mas mataas ang churn rate

Ang unit value nito ay dapat mas mababa kaysa sa Facebook user, hindi 5-50x na mas mataas. Ang kasalukuyang valuation ay sobra na sa hindi pa nabubuong network effects, na parang naroon na ang malakas na epekto, ngunit hindi pa, hindi pa ngayon.

Orihinal na Link

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inanunsyo ang unang batch ng DeFi Builders Program: Limang koponan ang opisyal na napili!

Nangungunang 3 Mataas na Paglago ng Prediksyon: Ozak AI, BNB, at DOGE ang Namumukod-Tangi

Inilunsad ng Aspecta ang Atom upgrade: 100X potensyal ng hindi likidong asset - trustless tokenization at unibersal na likwididad

Inilunsad ng Aspecta ang Atom upgrade, gamit ang bagong blockchain technology architecture upang bumuo ng isang non-liquidity asset trading standard na nakabase sa AMM mechanism, pinagsasama ang spot at derivatives trading sa ilalim ng isang framework na hindi nangangailangan ng centralized trust.

4 na Catalysts na Maaaring Magpataas ng Bitcoin