Malaking galaw sa merkado! Paano magdudulot ng bagyo sa merkado sina Trump, Federal Reserve, at ang kalakalan

May-akda: Capital Flows

Pagsasalin: Deep Tide TechFlow

Orihinal na Pamagat: Ulat Pang-makro: Paano Sina Trump, Federal Reserve, at Kalakalan ang Magpapasimula ng Pinakamalaking Pagbabago sa Merkado sa Kasaysayan

Ulat Pang-makro: Paparating ang Bagyo

"Ano ang mga mahahalagang katotohanan na kakaunti lamang ang sumasang-ayon sa iyo?"

Ito ang tanong na palagi kong tinatanong sa sarili ko tuwing pinag-aaralan ko ang merkado.

Mayroon akong mga modelo tungkol sa paglago, implasyon, likwididad, posisyon ng merkado, at presyo, ngunit ang tunay na ubod ng macro analysis ay ang kalidad ng ideya. Ang mga quantitative fund at mga bagong kasangkapang artificial intelligence ay unti-unting tinatanggal ang bawat statistical inefficiency sa merkado, pinipiga ang dating mga kalamangan. Ang natitira ay ang macro volatility na lumalabas sa mas mahahabang panahon.

Katotohanan

Hayaan ninyong ibahagi ko ang isang katotohanan na kakaunti lamang ang naniniwala:

Nanininiwala ako na sa susunod na 12 buwan, makikita natin ang malawakang pagtaas ng macro volatility, na maaaring lumampas pa sa 2022, panahon ng COVID-19, at posibleng higit pa sa 2008 financial crisis.

Ngunit ang pinagmumulan ng volatility na ito ay ang planadong pagbaba ng halaga ng dolyar laban sa mga pangunahing currency. Karamihan ay naniniwala na ang pagbaba ng dolyar o "dollar depreciation" ay nagtutulak ng pagtaas ng risk assets, ngunit kabaligtaran ang totoo. Sa tingin ko, ito ang pinakamalaking panganib sa merkado ngayon.

Noon, karamihan sa mga mamumuhunan ay naniniwala na ang mortgage ay napaka-ligtas at hindi maaaring magdulot ng systemic panic, at binalewala rin ang credit default swaps (CDS) bilang masyadong komplikado at hindi mahalaga. Ngayon, nananatili pa rin ang complacency ng merkado tungkol sa potensyal na pinagmumulan ng dollar depreciation. Halos walang sinuman ang malalim na nag-aaral ng mekanismong ito, na maaaring mula sa pagiging barometro ay maging tunay na panganib sa asset prices. Maaari mong matuklasan ang blind spot na ito sa pamamagitan ng pakikipag-usap sa iba tungkol dito. Pinipilit nilang ang paghina ng dolyar ay laging maganda para sa risk assets, at ipinapalagay na laging makikialam ang Federal Reserve kapag may seryosong problema. Ang ganitong pag-iisip ang dahilan kung bakit mas malamang na magdulot ng pagbagsak ng risk assets ang isang sinadyang dollar depreciation, sa halip na pagtaas.

Landas sa Hinaharap

Sa artikulong ito, ipapaliwanag ko nang detalyado kung paano gumagana ang mekanismong ito, paano matukoy ang mga senyales kung kailan lilitaw ang panganib na ito, at aling mga asset ang pinaka-maapektuhan (kasama ang positibo at negatibong epekto).

Lahat ng ito ay nauuwi sa pagsasanib ng tatlong pangunahing salik, na lalong bumibilis habang papalapit tayo sa 2026:

Ang liquidity imbalance na dulot ng global cross-border capital flows na nagdudulot ng systemic vulnerability;

Ang posisyon ng administrasyong Trump sa currency, geopolitics, at kalakalan;

Ang pag-upo ng bagong Federal Reserve chair, na ang monetary policy ay aayon sa negotiation strategy ni Trump.

Pinagmulan ng Imbalance

Sa loob ng maraming taon, ang hindi balanseng cross-border capital flows ay nagdulot ng structural liquidity imbalance. Ang susi sa problema ay hindi ang laki ng global debt, kundi kung paano hinubog ng mga capital flow na ito ang mga balance sheet, na naging likas na marupok. Ang dinamikong ito ay kahalintulad ng adjustable-rate mortgages bago ang global financial crisis (GFC). Kapag nagsimulang bumaliktad ang imbalance na ito, ang mismong estruktura ng sistema ay nagpapabilis ng correction, mabilis na nauubos ang likwididad, at nagiging mahirap kontrolin ang proseso. Isa itong mechanical vulnerability na nakabaon sa sistema.

Nagsimula ang lahat sa papel ng Amerika bilang nag-iisang "mamimili" sa mundo. Dahil sa matatag na posisyon ng dolyar bilang reserve currency, nakakabili ang Amerika ng mga produkto sa presyong mas mababa kaysa sa domestic production cost. Tuwing bumibili ang Amerika ng mga produkto mula sa ibang bansa, nagbabayad ito gamit ang dolyar. Kadalasan, ang mga dolyar na ito ay muling ini-invest ng mga dayuhang may hawak sa US assets, upang mapanatili ang trade relations, at dahil halos Amerika lang ang tanging pagpipilian. Sa huli, saan ka pa ba makakapag-invest sa AI revolution, robotics, o sa mga taong tulad ni Elon Musk kundi sa Amerika?

Paulit-ulit ang cycle na ito: Bumibili ang Amerika ng produkto → nagbabayad ng dolyar sa dayuhan → ginagamit ng dayuhan ang dolyar na iyon para bumili ng US assets → kaya't patuloy na nakakabili ang Amerika ng mas murang produkto dahil patuloy na hawak ng dayuhan ang dolyar at US assets.

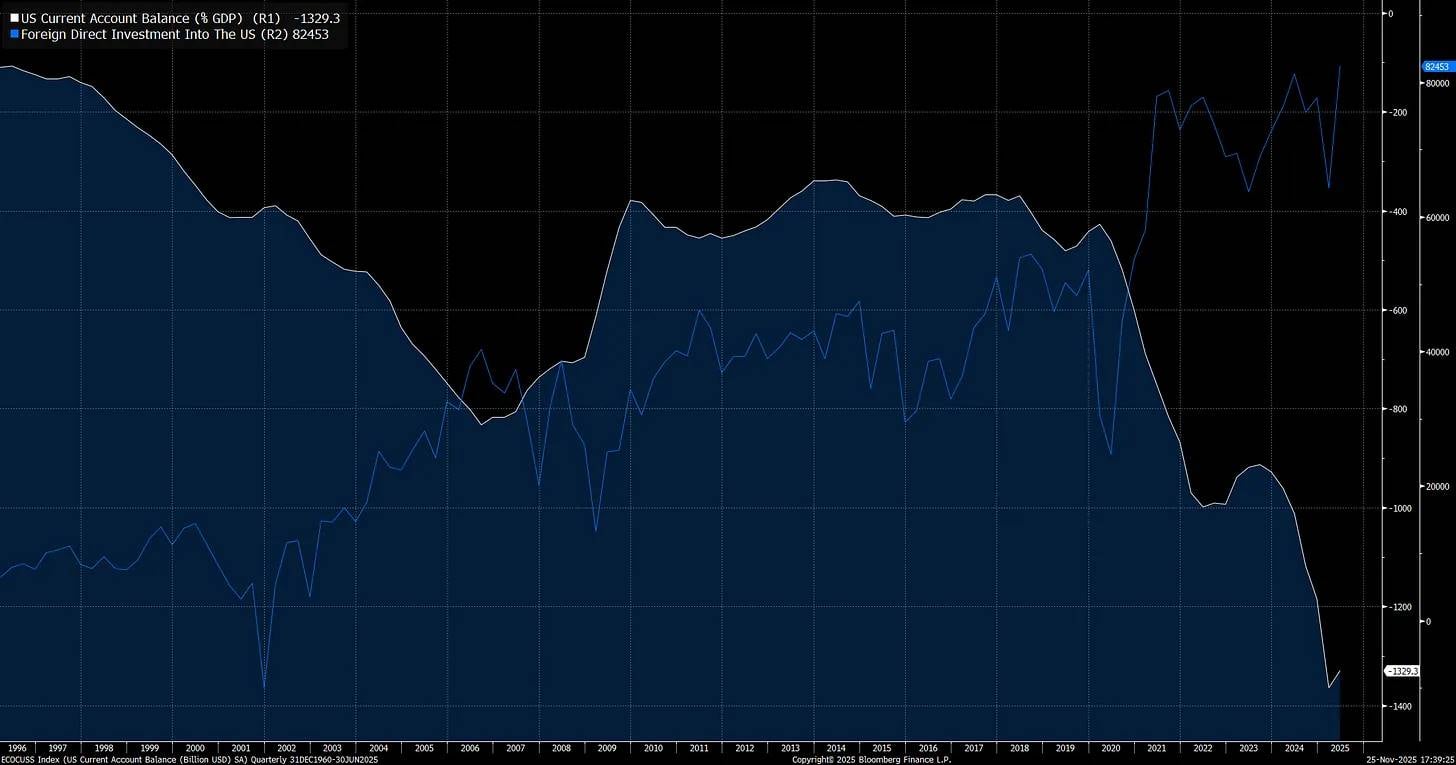

Ang cycle na ito ay nagdulot ng matinding imbalance, kung saan ang current account ng Amerika (pagkakaiba ng import at export, puting linya) ay nasa matinding antas. Sa kabilang banda, ang investment ng mga dayuhan sa US assets (asul na linya) ay nasa pinakamataas na antas sa kasaysayan:

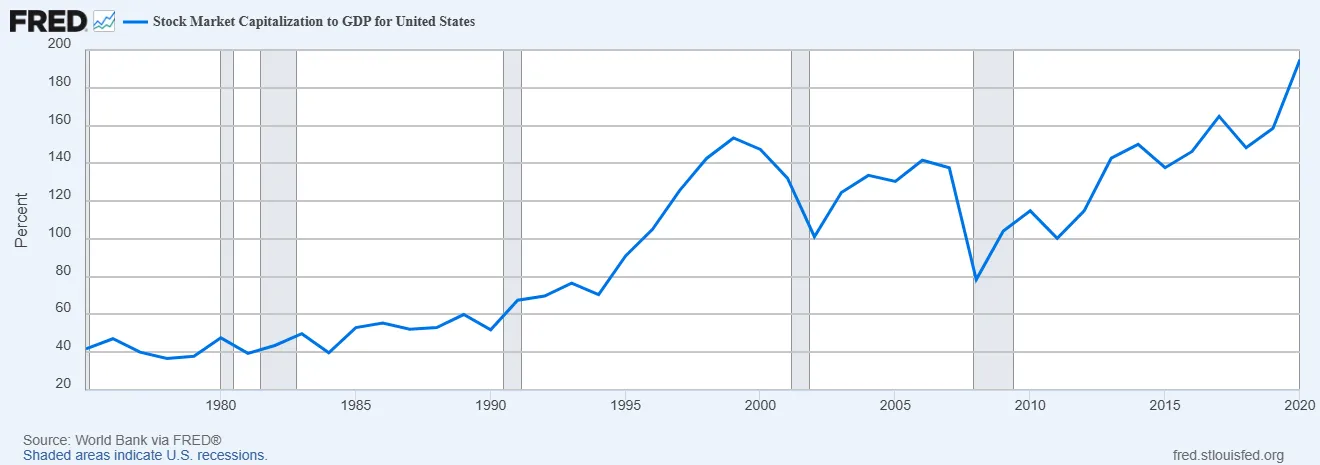

Kapag ang mga dayuhang mamumuhunan ay walang pinipiling bumibili ng US assets upang patuloy na mag-export ng produkto at serbisyo sa Amerika, ito ang dahilan kung bakit ang valuation ng S&P 500 (price-to-sales ratio) ay nasa pinakamataas na antas sa kasaysayan:

Ang tradisyonal na stock valuation framework ay nagmula sa value investing na itinaguyod ni Warren Buffett. Maganda ang performance ng pamamaraang ito noong limitado ang global trade at kaunti ang liquidity sa sistema. Ngunit madalas na hindi napapansin na ang global trade mismo ay nagpapalawak ng liquidity. Mula sa pananaw ng economic accounts, ang isang dulo ng current account ay tumutugma sa kabilang dulo ng capital account.

Sa aktwal na operasyon, kapag nagkakalakalan ang dalawang bansa, ang kanilang mga balance sheet ay nagkakaroon ng mutual guarantee, at ang mga cross-border capital flows ay may malakas na epekto sa asset prices.

Para sa Amerika, bilang pinakamalaking importer ng produkto sa mundo, napakalaki ng pumapasok na kapital, kaya't ang market capitalization-to-GDP ratio ng Amerika ay mas mataas kaysa noong 1980s—ang panahon nina Benjamin Graham at David Dodd na naglatag ng value investing framework sa "Security Analysis". Hindi ibig sabihin na hindi mahalaga ang valuation, ngunit mula sa kabuuang market cap perspective, mas pinapagana ito ng macro liquidity kaysa sa tinatawag na "irrational behavior ni Mr. Market".

Bago sumabog ang global financial crisis (GFC), isa sa mga pangunahing pinagmumulan ng marupok na capital structure ng mortgage market ay ang pagbili ng mga dayuhan ng utang ng US private sector:

Ang "Big Short" ni Michael Burry sa subprime mortgage crisis ay batay sa insight sa marupok na capital structure, at ang liquidity ay muling naipresyo kasabay ng pagbabago ng domestic at cross-border capital flows. Ito rin ang dahilan kung bakit sa tingin ko, may napaka-interesanteng koneksyon ang kasalukuyang analysis ni Michael Burry sa ginagawa kong cross-border liquidity analysis.

Patuloy na naglalagay ng mas maraming kapital ang mga dayuhang mamumuhunan sa Amerika, at maging ang foreign inflows at passive inflows ay lalong nakatuon sa pitong pinakamalalaking stock sa S&P 500.

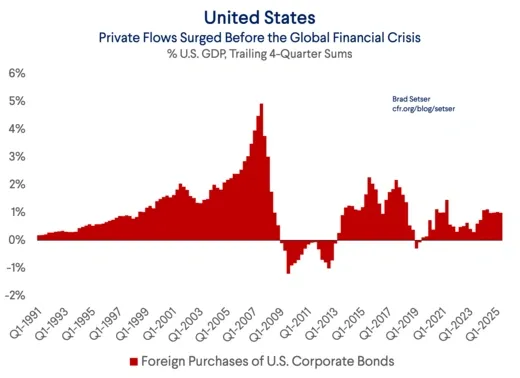

Dapat bigyang-pansin ang uri ng imbalance na ito. Maganda ang analysis ni Brad Setser dito, ipinaliwanag niya kung paano ang carry trade dynamics sa cross-border capital flows ay nagdudulot ng matinding complacency sa merkado:

Bakit mahalaga ang lahat ng ito? Dahil maraming financial models ngayon (na sa tingin ko ay mali) ang ipinapalagay na kapag nagkaroon ng financial instability sa hinaharap—tulad ng pagbebenta ng US stocks o credit market—tataas ang dolyar. Ang assumption na ito ay nagpapadali sa mga mamumuhunan na patuloy na humawak ng unhedged dollar assets.

Maaaring buodin ang lohika na ito: Oo, mataas ang weight ng aking fund sa US products ngayon, dahil hindi matatawaran ang "dominance" ng Amerika sa global stock indices, ngunit bahagyang nababawi ang risk na ito ng natural hedge na ibinibigay ng dolyar. Dahil karaniwan, tumataas ang dolyar kapag may masamang balita. Sa mga major stock market corrections (tulad ng 2008 o 2020, kahit magkaiba ang dahilan), maaaring lumakas ang dolyar, at ang pag-hedge ng dollar risk ay katumbas ng pagtanggal ng natural hedge na ito.

Mas madali pa, dahil sa historical correlation, ang pag-aakalang ang dolyar ay hedge sa stock (o credit) market ay nagpapataas din ng kasalukuyang returns. Dahil nagbibigay ito ng dahilan para hindi i-hedge ang US market exposure kapag mataas ang hedging cost.

Gayunpaman, ang problema ay maaaring hindi magpatuloy ang historical correlation.

Kung ang pagtaas ng dolyar noong 2008 ay hindi dahil sa status nito bilang reserve currency, kundi dahil sa carry trade unwinding (karaniwang tumataas ang funding currency kapag nagka-crash ang carry trade, at bumababa ang destination currency), hindi dapat ipagpalagay ng mga mamumuhunan na tataas pa rin ang dolyar sa susunod na panahon ng instability.

Isang bagay ang tiyak: Amerika ang pangunahing destinasyon ng karamihan sa carry trades ngayon.

Hindi Umalis ang Foreign Capital sa Amerika Noong Global Financial Crisis

Ito ang susi kung bakit iba ang mundo ngayon: Ang returns ng foreign investors sa S&P 500 ay hindi lamang nakadepende sa returns ng index, kundi pati sa returns ng currency. Kung tumaas ng 10% ang S&P 500 sa loob ng isang taon, ngunit bumaba ang dolyar laban sa lokal na currency ng mamumuhunan ng parehong antas, hindi nangangahulugan ng positive return iyon para sa foreign investor.

Narito ang comparison chart ng S&P 500 index (asul na linya) at hedged S&P 500 index. Makikita na kapag isinama ang currency changes, malaki ang epekto nito sa investment returns sa paglipas ng mga taon. Ngayon, isipin kung ang mga pagbabagong ito sa loob ng maraming taon ay mangyari sa maikling panahon. Ang malaking risk na dulot ng cross-border capital flows ay maaaring lumaki pa.

Dinadala tayo nito sa isang papalapit na catalyst—na naglalagay sa global carry trades sa panganib: Ang posisyon ng administrasyong Trump sa currency, geopolitics, at kalakalan.

Trump, Forex, at Economic War

Sa simula ng taong ito, dalawang napaka-konkretong macro changes ang lumitaw, na nagpapabilis ng akumulasyon ng potensyal na panganib sa global balance of payments system.

Nakita natin ang sabay na pagbaba ng dolyar at US stocks, na dulot ng tariff policy at cross-border capital flows, hindi ng domestic default issues. Ito mismo ang panganib na nabanggit ko sa itaas tungkol sa imbalance. Ang tunay na problema ay, kung bumaba ang dolyar kasabay ng pagbagsak ng US stocks, anumang intervention ng Federal Reserve ay lalo pang magpapababa sa dolyar, na halos tiyak na magpapalakas ng downward pressure sa US stocks (kabaligtaran ng tradisyonal na pananaw tungkol sa "Fed Put").

Kapag ang pinagmumulan ng pagbebenta ay external at currency-based, mas mahirap ang posisyon ng Federal Reserve. Ipinapakita nito na nasa "macro end game" na tayo, kung saan ang currency ang nagiging asymmetric key sa lahat ng bagay.

Hayagang itinutulak nina Trump at Bessent ang pagpapahina ng dolyar, at ginagamit ang tariffs bilang bargaining chip upang makuha ang upper hand sa economic conflict laban sa China.

Pangunahing pananaw: Sinasadya ng China na pahinain ang industrial base ng ibang bansa upang lumikha ng dependency sa China at makakuha ng leverage para sa mas malawak na strategic goals.

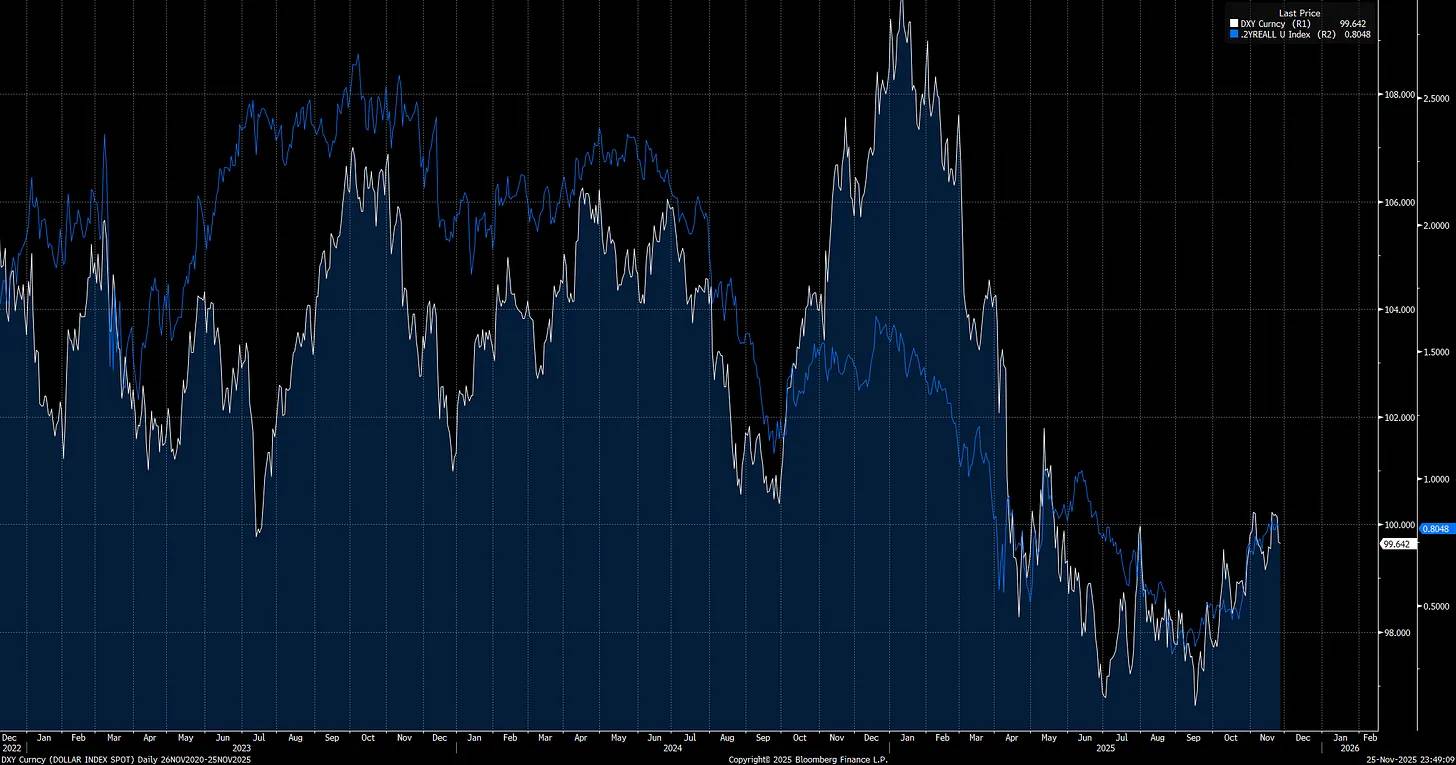

Mula nang maupo si Trump (pulang arrow), nagsimulang bumaba ang dollar index (DXY), at ito pa lamang ang simula.

Pansinin na ang short-end real rates ay isa sa mga pangunahing salik na nagtutulak sa dollar index (DXY), ibig sabihin, ang monetary policy at tariff policy ni Trump ay parehong mahalagang driver ng trend na ito.

Kailangan ni Trump na magpatupad ang Federal Reserve ng mas maluwag na monetary policy, hindi lang para pasiglahin ang ekonomiya kundi para rin pahinain ang dolyar. Ito ang isa sa mga dahilan kung bakit niya itinalaga si Steven Miran sa Federal Reserve Board, na may malalim na pag-unawa sa mekanismo ng global trade.

Ano ang unang ginawa ni Miran nang maupo siya? Inilagay niya ang sarili niyang dot plot projections 100 basis points sa ibaba ng iba pang FOMC members. Isang malinaw na signal ito: napaka-dovish ng kanyang posisyon at sinusubukan niyang hilahin ang iba pang miyembro patungo sa mas maluwag na direksyon.

Pangunahing pananaw:

May pangunahing dilemma dito: Nasa tunay na economic conflict ang Amerika laban sa China, at kailangang aktibong tumugon, kung hindi ay mawawala ang strategic dominance. Ngunit ang weak dollar policy na nakamit sa pamamagitan ng ultra-loose monetary policy at aggressive trade negotiations ay isang double-edged sword. Sa maikling panahon, maaari nitong pasiglahin ang domestic liquidity, ngunit sabay ring pinipigilan ang cross-border capital flows.

Maaaring magbawas ng exposure sa US stocks ang foreign investors kapag humina ang dolyar, dahil kailangan nilang mag-adjust sa bagong trade conditions at pabago-bagong FX environment. Ito ay naglalagay sa Amerika sa bingit: isang landas ay ang harapin nang direkta ang economic aggression ng China, ang isa naman ay ang panganib ng malaking repricing ng US stocks dahil sa dollar depreciation laban sa mga pangunahing currency.

Bagong Federal Reserve Chair, Midterm Elections, at "Grand Strategy" ni Trump

Nakikita natin ang pagbuo ng global imbalance na direktang konektado sa cross-border capital flows at currency. Mula nang maupo si Trump, bumilis ang imbalance na ito, at sinimulan niyang harapin ang pinakamalaking structural distortion sa sistema, kabilang ang economic conflict sa China. Hindi ito mga teoretikal na hypothesis, kundi aktwal nang binabago ang merkado at global trade. Lahat ng ito ay naghahanda para sa catalyst event sa susunod na taon: ang bagong Federal Reserve chair ay mauupo sa panahon ng midterm elections, at papasok si Trump sa huling dalawang taon ng kanyang termino, determinadong mag-iwan ng marka sa kasaysayan ng Amerika.

Sa tingin ko, itutulak ni Trump ang Federal Reserve na magpatupad ng pinaka-agresibong dovish monetary policy upang makamit ang layunin ng weak dollar, hanggang sa mapilitan silang baligtarin ang polisiya dahil sa inflation risk. Karamihan sa mga mamumuhunan ay ipinapalagay na laging maganda para sa stock market ang dovish Fed, ngunit totoo lang ito kapag resilient ang ekonomiya. Kapag nagdulot ng cross-border capital position adjustment ang dovish policy, babagsak ang lohika na ito.

Kung sinusubaybayan mo ang aking research, alam mong ang long-term rates ay laging nagpepresyo ng policy error ng central bank. Kapag masyadong agresibong nagbaba ng rates ang Federal Reserve, tumataas ang long-term yields, at nagkakaroon ng bear steepening ng yield curve bilang tugon sa policy error. Ang bentahe ng Federal Reserve ngayon ay bumababa ang inflation expectations (tingnan ang chart: 2-year inflation swaps) sa loob ng isang buwan, na nagbabago ng risk balance at nagbibigay sa kanila ng espasyo para maging dovish nang hindi nagpapataas ng inflation pressure.

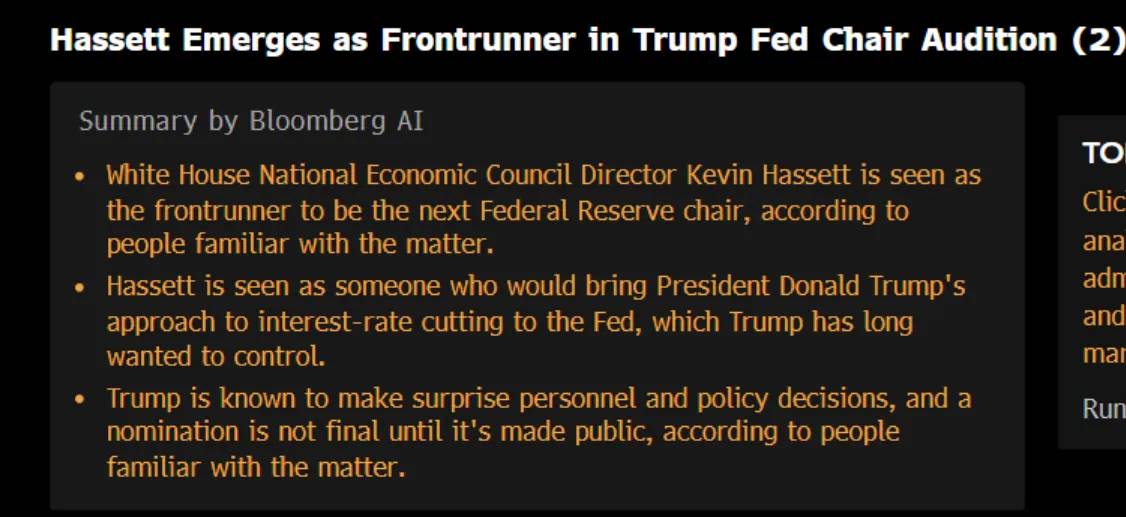

Habang bumababa ang inflation expectations, nakatanggap tayo ng balita tungkol sa bagong Federal Reserve chair na mauupo sa susunod na taon, at maaaring mas sumang-ayon sa posisyon ni Miran kaysa sa ibang Federal Reserve governors:

Kung ia-adjust ng Federal Reserve ang terminal rate (na kasalukuyang makikita sa ikawalong SOFR contract) upang mas tumugma sa pagbabago ng inflation expectations, magsisimula itong magpababa ng real rates at lalo pang pahinain ang dolyar: (dahil kakababa pa lang ng inflation risk, may espasyo ang Fed na gawin ito).

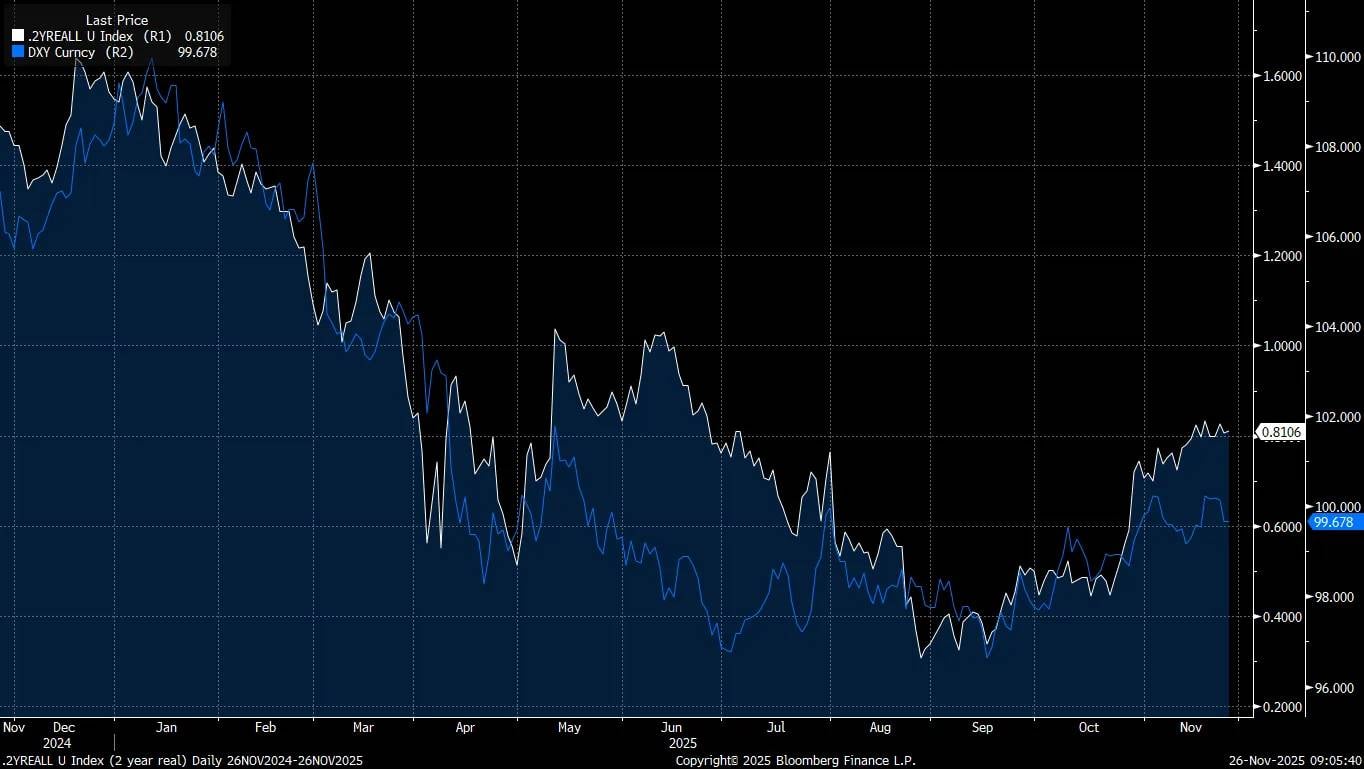

Nakita na natin na ang kamakailang pagtaas ng real rates (puting linya) ay nagpapabagal sa pagbaba ng dolyar (asul na linya), ngunit ito ay lumilikha ng mas malaking imbalance, naghahanda ng daan para sa karagdagang rate cuts, na malamang ay magtutulak sa dolyar na magpatuloy sa pagbaba.

Kung nais ni Trump na baligtarin ang global trade imbalance at labanan ang China sa economic conflict at AI competition, kailangan niya ng mas mahinang dolyar. Ang tariffs ay nagbibigay sa kanya ng bargaining leverage upang makamit ang trade deals na tumutugma sa weak dollar strategy, habang pinananatili ang dominance ng Amerika.

Ang problema ay kailangang balansehin nina Trump at Bessent ang maraming hamon: iwasan ang politically damaging na resulta bago ang midterm elections, pamahalaan ang Federal Reserve na may ilang hindi gaanong dovish na miyembro, at asahan na hindi magdudulot ng foreign investor sell-off sa US stocks ang weak dollar strategy, na maaaring magpalawak ng credit spreads at magdulot ng dagok sa marupok na labor market. Madaling itulak ng kombinasyong ito ang ekonomiya sa bingit ng recession.

Ang pinakamalaking panganib ay ang kasalukuyang market valuations ay nasa historical extremes, kaya't mas sensitibo ang stock market sa liquidity changes kaysa dati. Ito ang dahilan kung bakit naniniwala akong papalapit na tayo sa isang malaking turning point sa susunod na 12 buwan. Ang mga potensyal na catalyst na maaaring magdulot ng stock market sell-off ay mabilis na dumarami.

"Ano ang mga mahahalagang katotohanan na kakaunti lamang ang sumasang-ayon sa iyo?"

Ang merkado ay tila naglalakad nang tulog papunta sa isang structural risk na halos walang nagpepresyo: isang artificially manipulated dollar depreciation, na magpapalit ng tailwind na inaasahan ng mga mamumuhunan bilang pangunahing pinagmumulan ng volatility sa susunod na taon. Ang complacency sa weak dollar ay katulad ng complacency sa mortgages bago ang 2008, at ito ang dahilan kung bakit ang isang sinadyang dollar depreciation ay maaaring magdulot ng mas malakas na epekto sa risk assets kaysa sa inaasahan ng mga mamumuhunan.

Buong paniniwala kong ito ang pinaka-napapabayaan at hindi nauunawaang panganib sa global markets. Aktibo akong bumubuo ng mga modelo at estratehiya na nakatuon sa iisang tail event na ito, upang makapag-short ng malakihan kapag nangyari ang tunay na structural collapse.

Pagkuha ng Timing ng Macro Turning Point

Ang gusto kong gawin ngayon ay direktang iugnay ang mga ideyang ito sa mga partikular na signal na nagpapakita kung kailan tumataas ang tiyak na panganib, lalo na kapag nagsimulang magbago ang macro liquidity structure dahil sa cross-border capital flows.

Sa US stock market, madalas mangyari ang positioning unwinds, ngunit ang pag-unawa sa driving factors sa likod nito ang magtatakda ng tindi ng selling pressure. Kung ang adjustment ay dulot ng cross-border capital flows, mas malaki ang vulnerability ng merkado at dapat mas mataas ang antas ng pag-iingat sa risk.

Ipinapakita ng chart sa ibaba ang mga pangunahing panahon kung kailan nagsimulang magdulot ng mas malaking selling pressure sa US stocks ang cross-border capital positions. Napakahalaga ng monitoring dito:

Pansinin na mula noong March market sell-off, tumaas ang EURUSD at call skew, at nanatili ang mas mataas na baseline ng call skew. Halos tiyak na kaugnay ito ng structural position risk sa cross-border capital flows.

Kailanman na ang cross-border capital flows ay naging pinagmumulan ng liquidity expansion o contraction, ito ay direktang kaugnay ng net flows sa pamamagitan ng FX. Mahalaga ang pag-alam sa eksaktong posisyon ng foreign investors sa US stocks, dahil ito ang magiging signal ng pagtaas ng risk.

Lalo itong mahalaga para sa AI theme, dahil lalong nakatuon dito ang kapital:

Upang higit pang ipaliwanag ang kaugnayan ng mga capital flows na ito, maglalathala ako ng panayam kasama si Jared Kubin, isang awtoridad sa larangang ito at mahalagang resource sa aking learning journey, sa unang linggo ng Disyembre para sa mga subscriber.

Pangunahing Signal ng Cross-border Selling

Pagbaba ng dolyar laban sa mga pangunahing currency pair, kasabay ng pagtaas ng implied volatility sa cross-assets.

Ang pagmamasid sa skew ng mga pangunahing currency pair ay magiging susi sa kumpirmasyon ng signal,

Kapag bumabagsak ang dolyar, bumabagsak din ang stock market.

Maaaring pangunahan ng high beta stocks o thematic sectors ang pagbagsak ng stock market, at mas malaki ang tama sa low quality stocks.

Maaaring maging malapit sa 1 ang cross-asset at cross-border correlation.

Kahit maliit na adjustment sa pinakamalaking global imbalance ay maaaring magdulot ng mataas na interconnection ng mga asset. Mahalagang obserbahan ang stock market at factor performance ng ibang bansa.

Final signal: Ang liquidity injection ng Federal Reserve ay lalo pang nagpapababa sa dolyar at nagpapalakas ng selling pressure sa stock market.

Kung ang dollar depreciation na dulot ng policy ay magdulot ng domestic stagflation pressure, mas mapanganib ang sitwasyon.

Kahit bahagyang tumaas ang gold at silver sa cross-border selling period ngayong taon, bumagsak pa rin ang mga ito sa tunay na market crash, dahil cross-collateralized ang mga ito sa buong sistema. Bagaman may upside potential ang paghawak ng gold at silver, hindi sila nagbibigay ng diversified returns kapag sumabog ang VIX (volatility index). Ang tanging paraan para kumita ay ang aktibong trading, paghawak ng hedged positions, pag-short ng dolyar, at pag-long ng volatility.

Ang pinakamalaking problema ay: Nasa yugto tayo ng economic cycle kung saan ang real return ng paghawak ng cash ay lalong bumababa. Sistematikong pinipilit nito ang kapital na umakyat sa risk curve upang makapagbuo ng net long positions bago magbago ang liquidity. Napakahalaga ng timing ng transition na ito, dahil ang risk ng hindi paghawak ng stocks sa credit cycle ay kasinglaki ng risk ng walang hedge o paghawak ng cash sa bear market.

Macro End Game

Simple lang ang core message: Binabalewala ng global markets ang pinakamahalagang single risk ng cycle na ito. Ang sinadyang depreciation ng dolyar, kasabay ng matinding cross-border imbalance at sobrang taas na valuation, ay nagbabadya ng volatility event, at ang complacency na ito ay kapareho ng nakita natin bago ang 2008. Hindi mo man matiyak ang hinaharap, ngunit maaari mong tamaang suriin ang kasalukuyan. At ang kasalukuyang mga signal ay nagpapakita na unti-unting naiipon ang pressure sa ilalim ng ibabaw.

Mahalagang maunawaan ang mga mekanismong ito, dahil ituturo nito kung anong mga signal ang dapat bantayan, at habang papalapit ang risk, mas magiging kapansin-pansin ang mga signal na ito. Ang awareness mismo ay isang advantage. Karamihan sa mga mamumuhunan ay ipinapalagay pa rin na awtomatikong maganda para sa merkado ang paghina ng dolyar. Mapanganib at mali ang assumption na ito ngayon, tulad ng paniniwalang "sobrang ligtas" ang mortgages noong 2007. Ito ang tahimik na simula ng macro end game, kung saan ang global liquidity structure at currency dynamics ang magiging pangunahing driver ng bawat asset class.

Sa ngayon, bullish pa rin ako sa stocks, gold, at silver. Ngunit may bagyong namumuo. Kapag nagsimulang magpakita ng pagtaas ng risk ang aking mga modelo, lilipat ako sa bearish sa stocks at agad ipapaalam ito sa mga subscriber.

Kung may itinuro sa atin ang 2008, ito ay laging may warning signals, basta alam mo kung saan hahanapin. Bantayan ang tamang signal, unawain ang dynamics sa likod nito, at kapag bumaliktad ang agos, handa ka na.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tatlong halimbawa kung ano ang kayang gawin ng Revive at Polkadot Hub!

Pagtawid sa Development Gap: Paano binubuksan ng HashKey ang bagong yugto ng Web3 sa Asya?

Ang HashKey Group, na kasalukuyang nagsusumikap para sa pag-lista sa Hong Kong Stock Exchange, ay nagpapakita sa atin ng isang malinaw na landas gamit ang natatangi nitong estratehiya sa negosyo at mga praktikal na hakbang.