Isang magandang pagkakataon para bumili sa mababang presyo? Malalim na pagsusuri sa "tunay na kita" DeFi token

Ang merkado ay talagang nagbigay ng mas magandang entry point, ngunit ang “real yield” na naratibo ay kailangang masusing suriin.

Sinaliksik namin ang mga DeFi star project na may "tunay na kita"—Ethena (ENA), Pendle (PENDLE), at Hyperliquid (HYPE)—at naglatag ng isang pangunahing tanong: Habang bumababa ang presyo ng token, matatag pa rin ba ang kanilang mga pundasyon, o ang mismong kita ba ay nasa ilalim ng presyon?

Ang sagot ay halo-halo:

- ENA ay bumubuo ng napakalaking bayarin, ngunit halos lahat ng bayaring ito ay umiikot lang bilang subsidiya upang mapanatili ang TVL, kaya't ang tunay na "surplus" ng protocol ay halos wala.

- PENDLE ay lumalala ang pundasyon kasabay ng pagbaba ng presyo. Habang bumagsak ang TVL sa humigit-kumulang $3.6 bilyon, ang kasalukuyang pagbebenta ay hindi hiwalay sa pagitan ng presyo at halaga, kundi isang makatwirang tugon ng merkado sa pag-urong ng negosyo.

- HYPE ay isang napakalaking makina ng kita, na may taunang kita na higit sa $1.2 bilyon, at halos lahat ay ginagamit para sa token buyback—ngunit ang presyo nito ay sumasalamin na sa inaasahan ng tagumpay, at kasalukuyang nagpapababa ng bayarin upang mapanatili ang paglago.

Sa kabuuan: Totoong nagbigay ang merkado ng mas magandang entry point, ngunit ang naratibo ng "tunay na kita" ay kailangang masusing suriin. Ang ENA ay nasa estado ng labis na subsidiya, ang HYPE ay nagpapababa ng take-rates, habang ang PENDLE ay dumaranas ng matinding pagkawala ng mga user. Hindi pa panahon upang ideklara na ito na ang "pagkakataon para bumili ng anumang tunay na kita na token."

"Tunay na Kita" na Framework: Ano ang Dapat Sukatin?

Kapag naghahanap ka ng "tunay na kita na token," madaling gawing simple at hanapin ang:

"Tumaas ang bayarin + Bumaba ang presyo ng token = Value buy opportunity."

Ang on-chain data ay nagbibigay daan para mas malalim na pagsusuri. Para sa bawat protocol, tinanong namin ang apat na mahahalagang tanong:

- Bayarin (Fees): Patuloy pa bang nagbabayad ang mga user, o bumaba na ang aktibidad?

- Kita ng Protocol (Revenue): Gaano kalaking bahagi ng bayarin ang tunay na napupunta sa protocol?

- Surplus at Insentibo (Earnings vs. Incentives): Magkano ang natitira pagkatapos ibawas ang token incentives at subsidies?

- Valuation: Ilang beses ng kita/surplus ang binabayaran natin sa kasalukuyang presyo?

Madaling inilista ng DefiLlama para sa bawat protocol ang Fees / Protocol Revenue / Holder Revenue / Incentives.

Batay dito, susuriin namin ang Ethena (ENA), Pendle (PENDLE), at Hyperliquid (HYPE)—hindi para tukuyin ang "pinakamalusog," kundi upang ipakita kung saan may tunay na paglihis sa pagitan ng presyo at pundasyon, at kung saan ang "kita" ay pinapaganda ng fee cuts o incentives.

Ethena (ENA): Mataas na Bayarin, Mababa ang Kita, Malaking Subsidy

Ang presyo ng Ethena ay nasa paligid ng $0.28–0.29, may market cap na $2.1 bilyon, at ang $7.3 bilyong total value locked (TVL) ay bumubuo ng hanggang $365 milyon na taunang bayarin. Gayunpaman, dahil karamihan ng bayarin ay umiikot lang bilang insentibo upang mapanatili ang mataas na yield, ang tunay na taunang kita ng protocol ay humigit-kumulang $600,000 lamang, at halos walang natitirang net surplus para sa mga may hawak. Ang pagbili sa pagbaba na ito ay hindi batay sa kasalukuyang profit/loss (P/L) na value investing, kundi isang structural bet na magagawa ng Ethena na gawing normal ang subsidies nang hindi bumagsak ang user base.

Bayarin at Kita na Overview Ang merged USDe contract ng Ethena sa Ethereum ay kasalukuyang may humigit-kumulang $7.3 bilyong TVL. Sa DefiLlama fee dashboard, ang Ethena ay mukhang isang makina:

- Taunang Bayarin: ≈ $365 milyon

- Cumulative Fees: ≈ $616 milyon

Ngunit ang mahalagang linya ay ang "protocol revenue":

- Taunang Kita: Humigit-kumulang $600,000 lamang

- 30-araw na Kita: Mga $49,000

Tungkol naman sa incentives? Dito nagmumula ang agwat: Karamihan ng fee flow ay umiikot pabalik sa user yields at incentives, kaya't napakaliit ng netong kita para sa mga ENA holders kumpara sa headline fees.

Pendle (PENDLE): Makatuwirang Pagbebenta

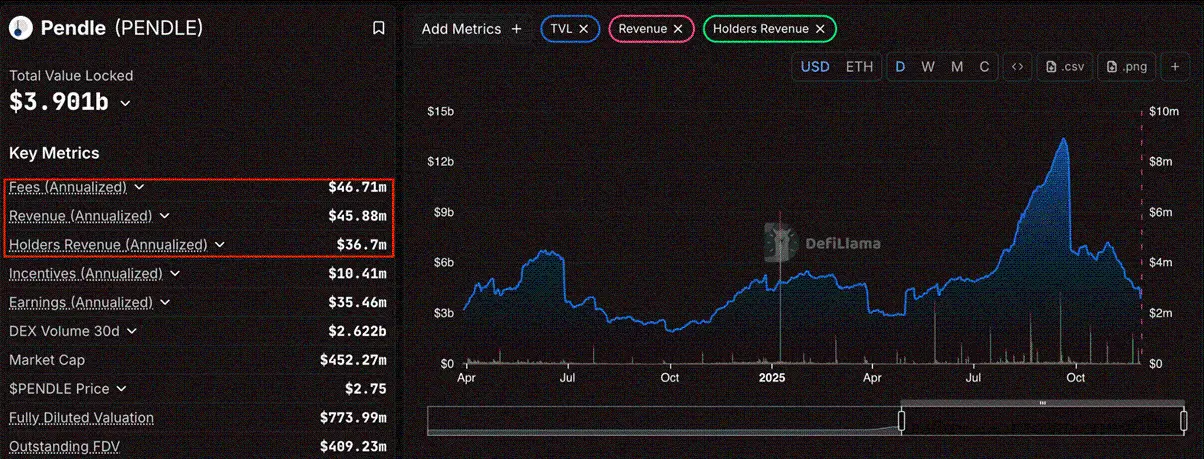

Ang presyo ng PENDLE ay nasa paligid ng $2.7, bumaba ng humigit-kumulang 64% mula sa all-time high (ATH) na $7.50. Ang circulating market cap ay nasa $450–460 milyon, at ang fully diluted valuation (FDV) ay nasa $770 milyon.

Bayarin at Kita na Overview Ang pangunahing negosyo ng Pendle ay ang tokenization ng yield at pagpapahintulot sa mga user na mag-trade ng PT/YT pairs. Ayon sa DefiLlama data ngayong araw:

- Taunang Bayarin: ≈ $45.7 milyon

- Taunang Kita ng Protocol: ≈ $44.9 milyon

- Taunang Kita ng Holder (vePENDLE): ≈ $35.9 milyon

- Taunang Insentibo: ≈ $10.8 milyon

Bagaman malakas pa rin ang take-rate (halos lahat ng bayarin ay nagiging kita), ang absolute value ay lumiliit.

Pagbagsak ng TVL Para sa Pendle, ang pinaka-kritikal na data point ay ang mabilis na pagliit ng asset base. Bagaman mataas dati ang kabuuang TVL, ang pinakahuling data ay nagpapakita ng malaking pagbaba sa humigit-kumulang $3.6 bilyon.

Ito ay isang malawakang pagbawas ng kapital na bumubuo ng protocol revenue fees. Hindi ito "presyo bumaba habang lumalaki ang negosyo," kundi isang "convergence": Bumagsak ang presyo dahil bumagsak ang TVL. Ito ay ganap na normal na kilos ng merkado.

Bitag: Cyclical na Pag-realize ng Yield Ang Pendle ay umaasa sa monetization ng on-chain yield. Ngayon ay nakikita natin ang down cycle ng pattern na ito. Habang bumababa ang LSD/LRT yields at nagpa-flatten ang stablecoin arbitrage returns, mabilis na humihina ang demand para i-lock ang yield at i-trade ito.

Ang malaking pagbaba ng TVL ay nagpapakita na ang kapital ay umaalis sa yield trading. Dahil ang kita ay function ng TVL, ang 64% na pagbagsak ng token price ay makatwiran. Habang ang business metrics (TVL) ay bumaba ng halos dalawang-katlo mula sa peak, hindi inirerekomenda ang long sa Pendle sa kasalukuyang kalagayan. Tama ang pagkilala ng merkado na tapos na pansamantala ang growth phase.

Hyperliquid (HYPE): Isang Makina na May Higit $1 Bilyong Kita, Ngayon ay Nagbabawas ng Fee Rate

Ang presyo ng Hyperliquid ay nasa $35–36, may market cap na $9–$10 bilyon, at ang napakalaking engine nito ay bumubuo ng humigit-kumulang $1.21 bilyong taunang kita, at zero incentive emission. Gayunpaman, ang investment logic ay lumilipat mula sa "puro cash flow" patungo sa "agresibong paglago," dahil ang team ay nagbabawas ng taker fees ng hanggang 90% sa mga bagong market upang makuha ang dominance sa long-tail market. Kaya, ang presyo ng HYPE ay naka-peg na sa winner valuation (mga 8–10x P/S), at ang hinaharap na returns ay nakasalalay kung magtatagumpay ang fee cuts sa pagpapalawak ng trading volume.

Ang Hyperliquid ay naging pinakamalaking perpetual contract trading venue sa on-chain metrics:

- Taunang Bayarin: ≈ $1.34 bilyon

- Taunang Kita: ≈ $1.21 bilyon

- Taunang Kita ng Holder: ≈ $1.20 bilyon

- Taunang Insentibo: $0 (Airdrop hindi pa kumpirmado)

Naniniwala kami na:

- Tunay ang kita,

- Walang malinaw na incentive emission na sumisira sa P&L, at ang pangunahing pokus ng user ay gamitin ang produkto, hindi lang para sa airdrop farming.

- Halos lahat ng kita ay itinalaga para sa HYPE buyback at burn sa pamamagitan ng aid fund.

Ayon sa kasalukuyang data ng DefiLlama, kumpara sa market cap na mga $9–$10 bilyon, ito ay humigit-kumulang 8–10x P/S—para sa isang mabilis na lumalaking exchange, hindi ito katawa-tawa, ngunit hindi rin ito undervalued na "nasa kalahati."

Bagong Growth Area

Ang mahalagang detalye ng cycle na ito: Hindi na lang "pataasin ang kita at buyback" ang Hyperliquid. Aktibo na itong kumikilos ngayon:

- Sa pamamagitan ng HIP-3, nagbukas ng permissionless markets kung saan ang market deployers ay maaaring magbahagi ng fee revenue; at

- Para sa mga bagong HIP-3 market, binabawasan ang taker fees ng hanggang ~90% upang akitin ang trading volume sa long-tail perpetuals (stocks, niche assets, atbp.). Ang public post at trading docs ng HIP-3 ay naglalahad ng fee structure ng "growth mode" na ito.

Buod: Ano ang Mali ang Presyo?

Pagkatapos tingnan ang mga datos, narito ang ilang paunang konklusyon:

1. Hindi sapat ang "tunay na kita" lang Pinatunayan ng ENA na fees ≠ surplus. Ipinapakita ng protocol ang daan-daang milyong dolyar na taunang bayarin, ngunit pagkatapos bayaran ang TVL cost at user yield, halos walang natitira para sa token holders. Ipinapakita ng HYPE na endogenous ang kita: Kapag ang team ay nagbawas ng fees para makuha ang market share, ang kita at multiples nito ay nagbabago ayon sa desisyon, hindi lang sa demand ng user. Ang anumang "bottom picking" na screening na tumitigil sa "fees up" ay sistematikong magkakamali sa mga proyektong ito.

2. Ang PENDLE ay isang "value trap," hindi value buy Ipinapakita ng data na bumagsak ang pundasyon.

- Bumagsak ang TVL sa humigit-kumulang $3.6 bilyon.

- Bumaba ang kita kasabay ng asset base.

- Malaki ang ibinaba ng token, ngunit malaki rin ang pagbaba ng core business usage. Hindi ito maling presyo; ito ay repricing. Tama ang ginawa ng merkado na i-discount ang token dahil humaharap ang protocol sa matinding pagbagsak ng demand.

3. Kahit ang mga panalo ay may presyon Ang pinakamahalagang aral sa timing:

- Pinapababa ng HYPE ang fees para sa paglago ng bagong market

- Pinapanatili ng ENA ang napakataas na subsidy level para mapanatili ang atraksyon ng USDe Ang dalawang signal na ito ay nagpapakita na kahit ang mga nangungunang protocol ay nakakaramdam ng presyon sa kasalukuyang kapaligiran. Kung ang mga lider ay nag-aadjust ng take-rates at incentives, at ang mga dating paborito tulad ng Pendle ay dumaranas ng mass capital outflow, maaaring hindi pa ito ang panahon para basta bumili ng anumang token na may fee revenue.

Pangwakas

Oo, may mga paglihis, ngunit hindi lahat ay bullish. PENDLE ay mukhang isang proyektong mabilis na lumiliit ang negosyo, na nagpapatunay sa bearish price action. Ang HYPE at ENA ay may matatag pa ring kita—ngunit ang kanilang sariling mga desisyon (fee cuts, subsidies) ay nagpapakita na nananatiling marupok ang environment na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

569 XRP Whale ang Nawala—Ngunit Umabot sa 7-Taon ang Pinakamataas na Whale Holdings. Ano ang Nangyayari?

Pi Network Flashback: Inihayag ba ng Founder Kung Kailan Talagang Magsisimulang Tumaas ang Pi Coin?

Detalyadong pagsusuri ng HashKey prospectus: Tatlong taong sunod na pagkalugi ng 1.5 bilyong Hong Kong dollars, 43% ng shares kontrolado ng Wanxiang chairman na si Lu Weiding

Bagaman nakamit ng HashKey ang malaking pagtaas sa kabuuang kita nitong nakaraang dalawang taon, mabilis na lumago ang dami ng transaksyon at bilang ng mga kliyente, ngunit ang mataas na paglago ay hindi maitatago ang mga pangunahing problema: patuloy na pagkalugi, matagal na negatibo ang operasyon ng cash flow, at mataas na netong utang, kaya nananatiling hindi tiyak ang katatagan ng pananalapi nito bago ang pag-lista.