Glassnode: Nagpapakita ba ang Bitcoin ng mga Palatandaan ng Pre-crash noong 2022? Mag-ingat sa Isang Mahalagang Saklaw

Ang kasalukuyang estruktura ng Bitcoin market ay malapit na kahalintulad ng Q1 2022, kung saan mahigit 25% ng on-chain supply ay nasa estado ng hindi pa natutupad na pagkalugi. Ang ETF fund flows at on-chain momentum ay humihina, at ang presyo ay umaasa sa isang mahalagang cost basis area.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Buod

· Nanatili ang Bitcoin sa itaas ng True Market Mean, ngunit ang mas malawak na estruktura ng merkado ay kahawig na ngayon ng unang quarter ng 2022, kung saan mahigit 25% ng supply ay nasa estado ng pagkalugi.

· Nanatiling positibo ang momentum ng kapital, sumusuporta sa konsolidasyon, bagaman malayo pa sa tuktok ng kalagitnaan ng 2025.

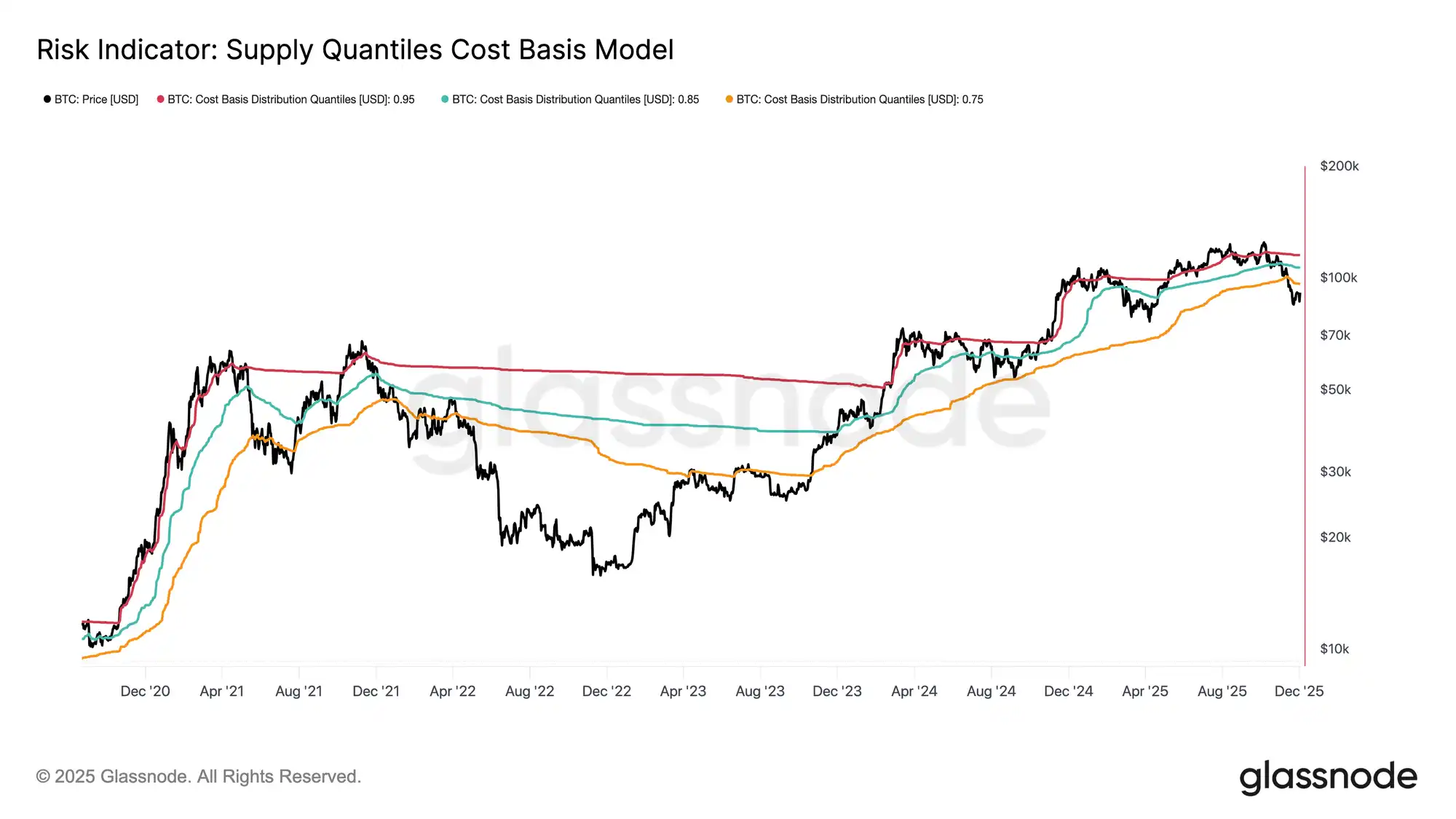

· Ang 0.75–0.85 quantile range ($96.1K-$106K) ay isang mahalagang lugar para sa pagpapanumbalik ng estruktura ng merkado; ang pagbagsak sa ibaba nito ay magpapataas ng panganib ng pagbaba.

· Ang daloy ng pondo ng ETF ay naging negatibo, ang spot Cumulative Volume Delta (CVD) ay umatras, na nagpapahiwatig ng humihinang demand.

· Ang open interest sa futures contracts ay bumaba, ang mga funding rate ay bumalik sa neutral, na nagpapakita ng risk-averse na posisyon.

· Ipinapakita ng options market ang compression ng implied volatility (IV), lumalambot na skew, at paglilipat ng daloy ng pondo mula sa bearish options patungo sa maingat na call writing. Mukhang undervalued ang mga options, kung saan ang realized volatility ay lumalagpas sa implied volatility, na naglalagay ng presyon sa mga short-gamma traders.

· Sa kabuuan, nananatiling marupok ang merkado, umaasa sa pagpapanatili ng mahalagang cost basis area maliban na lang kung may macro shock na magpapabago sa balanse.

On-Chain na Pananaw

Pagbaba o Pagbabasag?

Sa nakalipas na dalawang linggo, bumaba ang presyo ng Bitcoin at nakahanap ng suporta malapit sa isang mahalagang valuation anchor na tinatawag na True Market Mean—ang cost basis ng lahat ng non-dormant coins (maliban sa mga minero). Karaniwan, ang antas na ito ang nagmamarka ng hangganan sa pagitan ng bahagyang bearish na yugto at ng malalim na bear market. Bagaman pansamantalang nag-stabilize ang presyo sa itaas ng threshold na ito, ang mas malawak na estruktura ng merkado ay lalong kahawig ng dynamics ng unang quarter ng 2022.

Gamit ang Supply Quantiles Cost Basis Model (na sumusubaybay sa cost basis ng isang cluster ng supply na hawak ng mga top buyers), mas nagiging malinaw ang pagkakatulad na ito. Mula kalagitnaan ng Nobyembre, bumaba ang spot price sa ibaba ng 0.75 quantile, na kasalukuyang nagte-trade sa paligid ng $96.1K, na naglalagay sa mahigit 25% ng supply sa posisyon ng pagkalugi.

Nagkakaroon ito ng marupok na balanse sa pagitan ng panganib ng capitulation ng mga top buyers at exhaustion ng mga nagbebenta na bumubuo ng potensyal na ilalim. Gayunpaman, hangga't hindi naibabalik ng merkado ang 0.85 quantile (sa paligid ng $106.2K) bilang suporta, nananatiling sensitibo ang kasalukuyang estruktura sa mga macro shock.

Pain Dominance

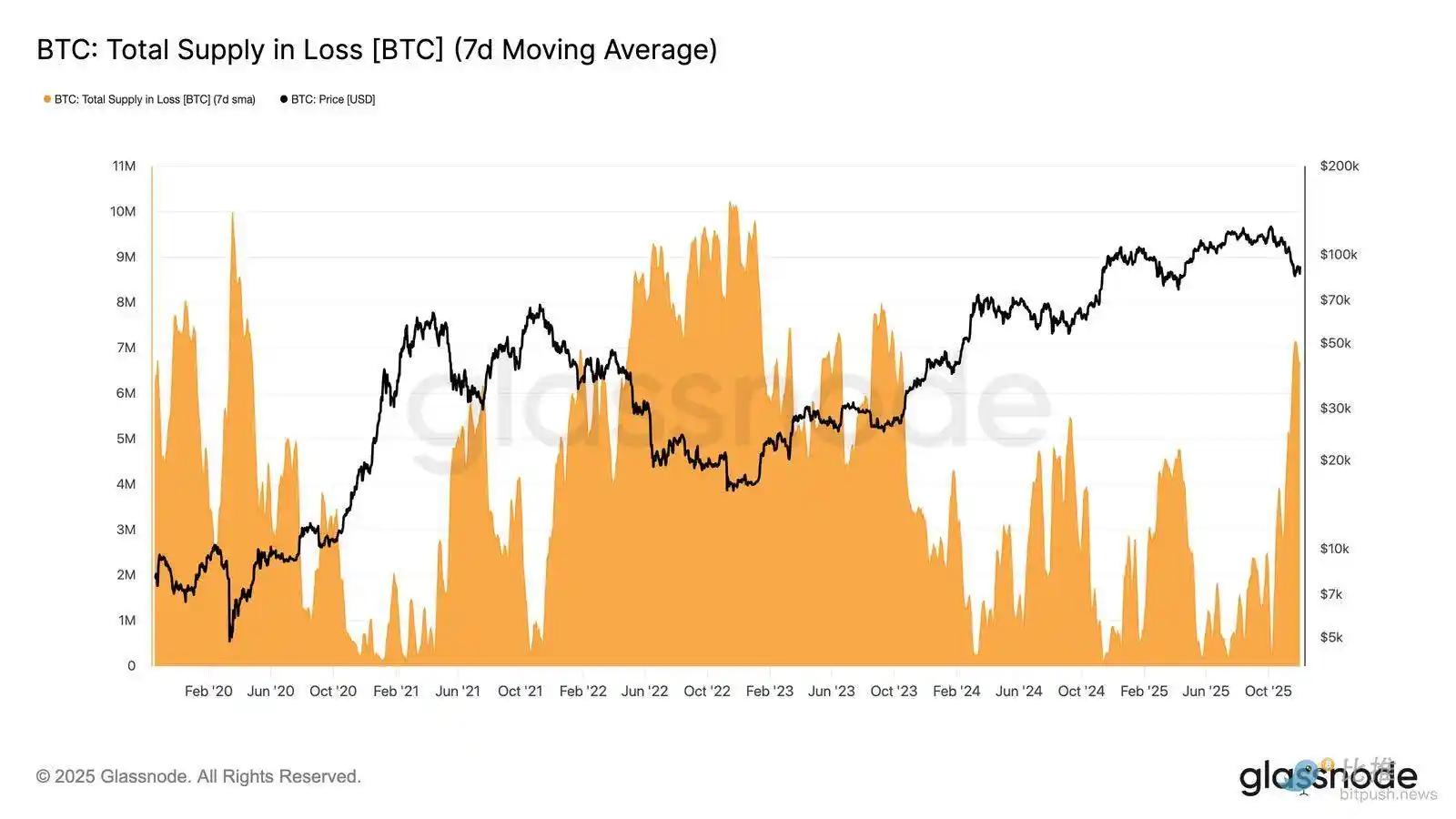

Batay sa estruktural na pananaw na ito, maaari nating palalimin ang ating obserbasyon sa supply situation ng mga top buyer sa pamamagitan ng "Total Supply in Loss" upang masukat ang dominance ng pain, ibig sabihin, unrealized pain.

Ang 7-day simple moving average (7D-SMA) ng metric na ito ay umakyat sa 7.1 million BTC noong nakaraang linggo — ang pinakamataas mula Setyembre 2023 — na nagpapakita na mahigit dalawang taon ng bull market price expansion ay ngayon ay nahaharap sa dalawang mababaw na yugto ng pagbuo ng ilalim.

Ang kasalukuyang supply scale na nasa pagkalugi (mula 5 hanggang 7 million BTC) ay kapansin-pansing kahawig ng yugto ng konsolidasyon noong unang bahagi ng 2022, na lalo pang nagpapalakas sa nabanggit na pagkakatulad. Binibigyang-diin ng paghahambing na ito na ang true market mean ay isang mahalagang threshold upang makilala ang bahagyang bear phase at ang paglipat sa mas malinaw na bear market.

Momentum ay Nanatiling Positibo

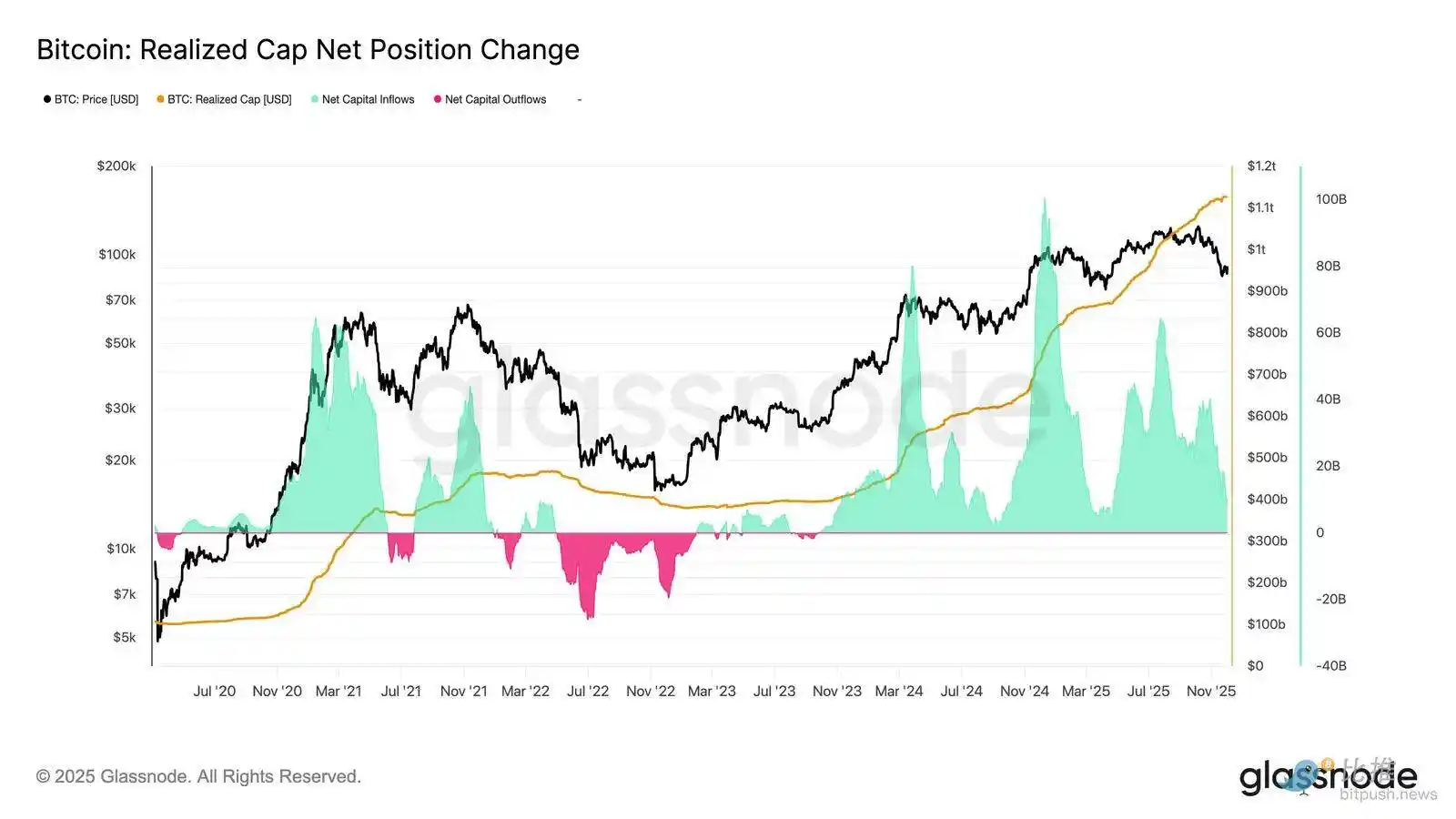

Sa kabila ng malakas na pagkakatulad sa unang quarter ng 2022, ang momentum ng kapital na pumapasok sa Bitcoin ay nananatiling bahagyang positibo, na tumutulong ipaliwanag ang suporta malapit sa true market mean at ang kasunod na pag-akyat sa itaas ng 90K.

Nasusukat ang momentum ng kapital na ito sa pamamagitan ng Net Change in Realized Cap, na kasalukuyang nasa buwanang antas na +$8.69 billion — malayo sa tuktok na $64.3 billion/buwan noong Hulyo 2025 ngunit nananatiling positibo.

Hangga't nananatili sa itaas ng zero ang momentum ng kapital, maaaring magpatuloy ang true market mean bilang lugar ng konsolidasyon at potensyal na accumulation zone sa halip na simula ng mas malalim na downtrend.

Nalalantang Kakayahang Kumita ng Long-Term Holder

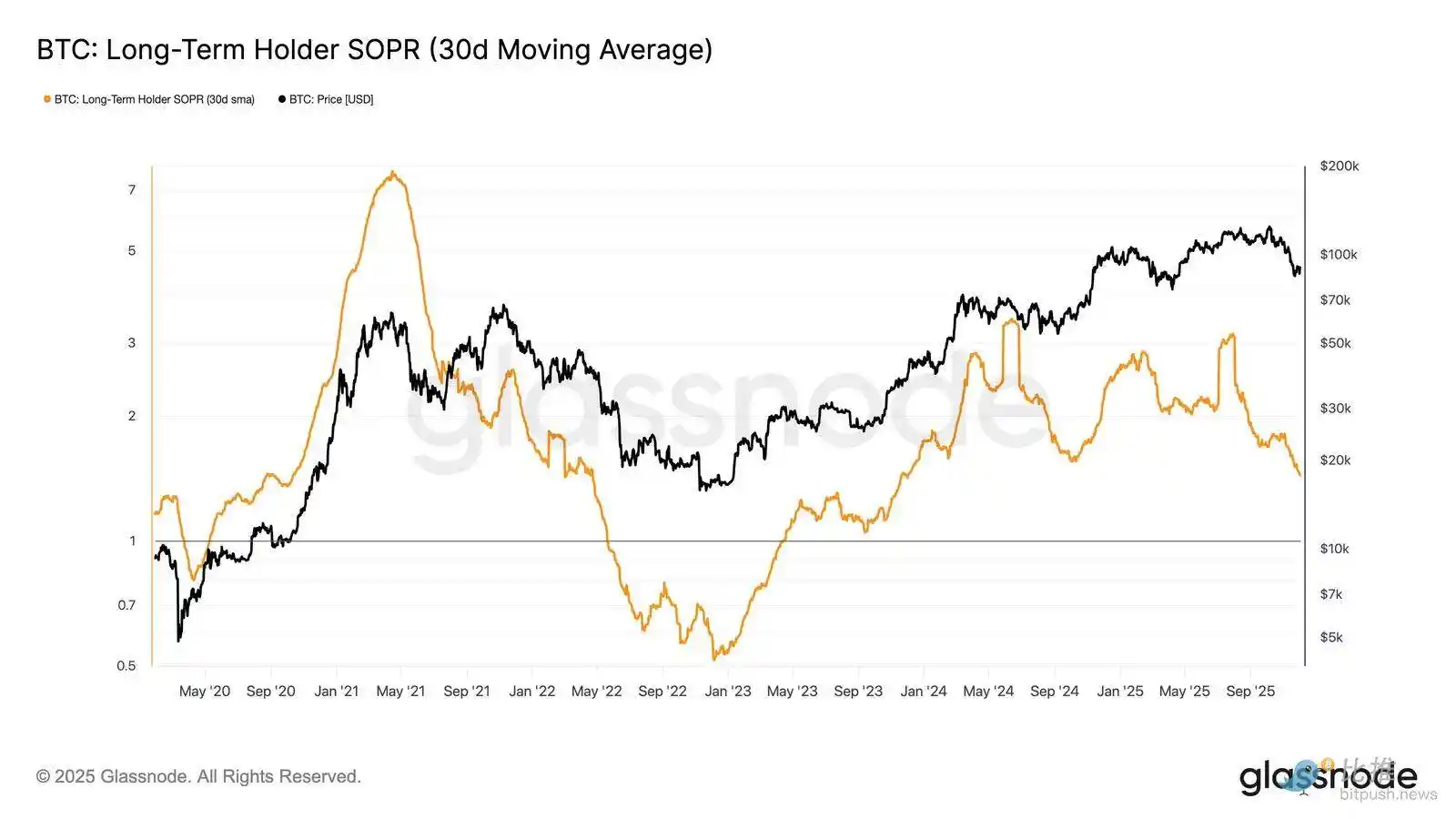

Ang pananatili sa positibong capital inflow regime ay nagpapahiwatig na ang bagong demand ay kaya pa ring sumalo sa profit-taking ng mga long-term holders. Ang Long-Term Holder SOPR (30D-SMA, sinusukat ang spot price ng aktibong gumagastos na long-term holders na hinati sa cost basis) ay bumagsak nang malaki kasabay ng presyo ngunit nananatili pa ring higit sa 1 (kasalukuyang nasa 1.43). Ang umuusbong na trend ng kakayahang kumita ay muling tumutugma sa estruktura ng unang quarter ng 2022: patuloy na nagbebenta ang mga long-term holders na may kita, ngunit paliit nang paliit ang kita.

Sa kabila ng mas malakas na demand momentum noong simula ng 2022, patuloy na bumababa ang liquidity, na pumipilit sa mga long na humawak sa itaas ng true market value hanggang sa pumasok ang bagong alon ng demand sa merkado.

On-chain Insight

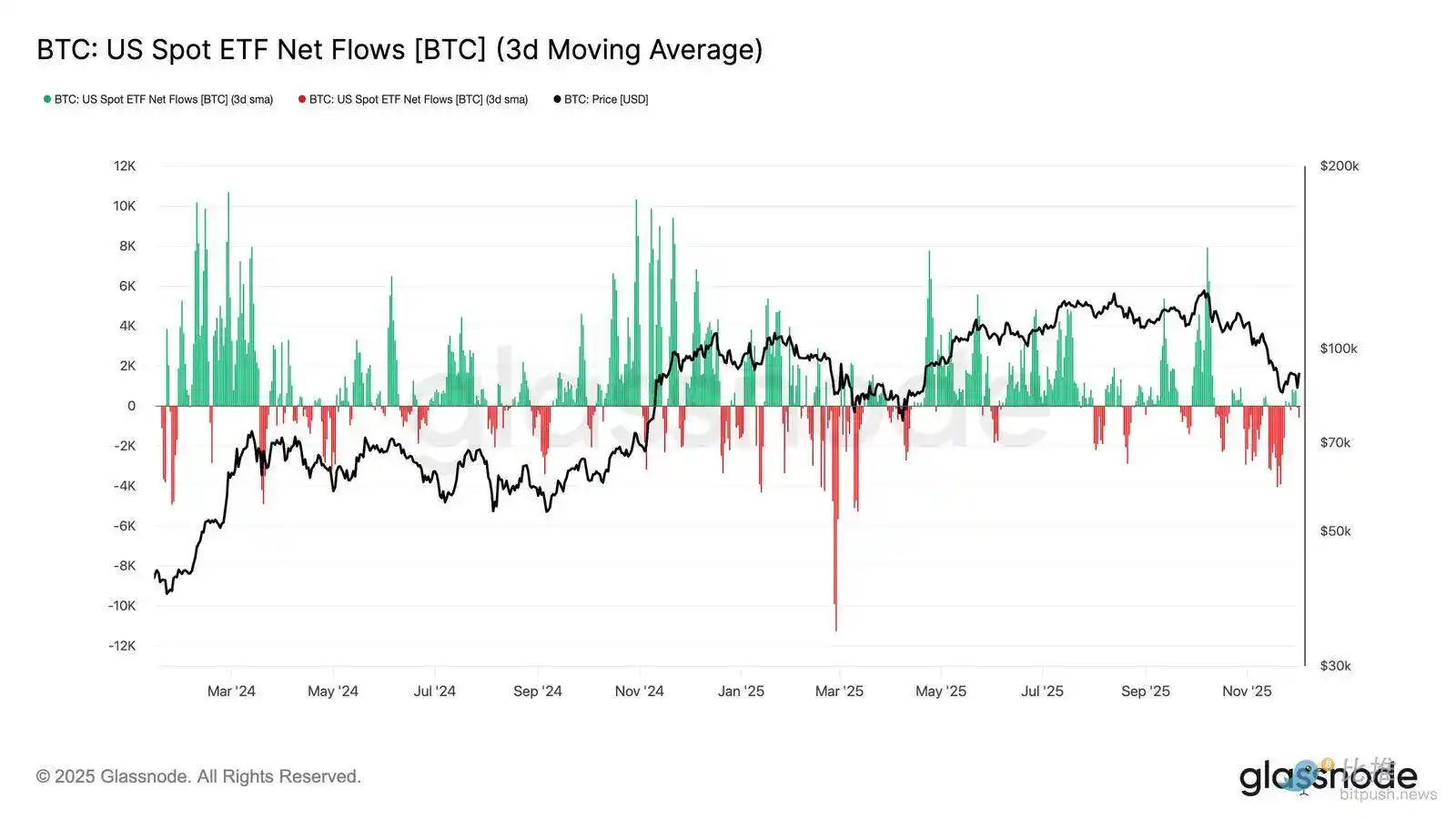

Humihinang Demand ng ETF

Sa spot market, ang net inflows sa U.S. Bitcoin ETFs ay malaki ang ibinaba, na ang kanilang 3-araw na average ay matatag na bumagsak sa negatibong teritoryo sa buong Nobyembre. Ito ay nagmamarka ng pagbasag mula sa tuloy-tuloy na inflow status na sumuporta sa mga presyo noong mas maaga sa taon, na nagpapakita ng paglamig ng bagong kapital na inilaan.

Ang paglabas ng pondo ay malawak na ipinamamahagi sa mga issuer, na nagpapahiwatig na habang humihina ang kondisyon ng merkado, mas nagiging maingat ang mga institutional participants. Sa kasalukuyan, humihina ang demand sa spot market, kaya't humina rin ang agarang suporta ng mga mamimili, na ginagawang mas sensitibo ang mga presyo sa panlabas na shock at macro-driven volatility.

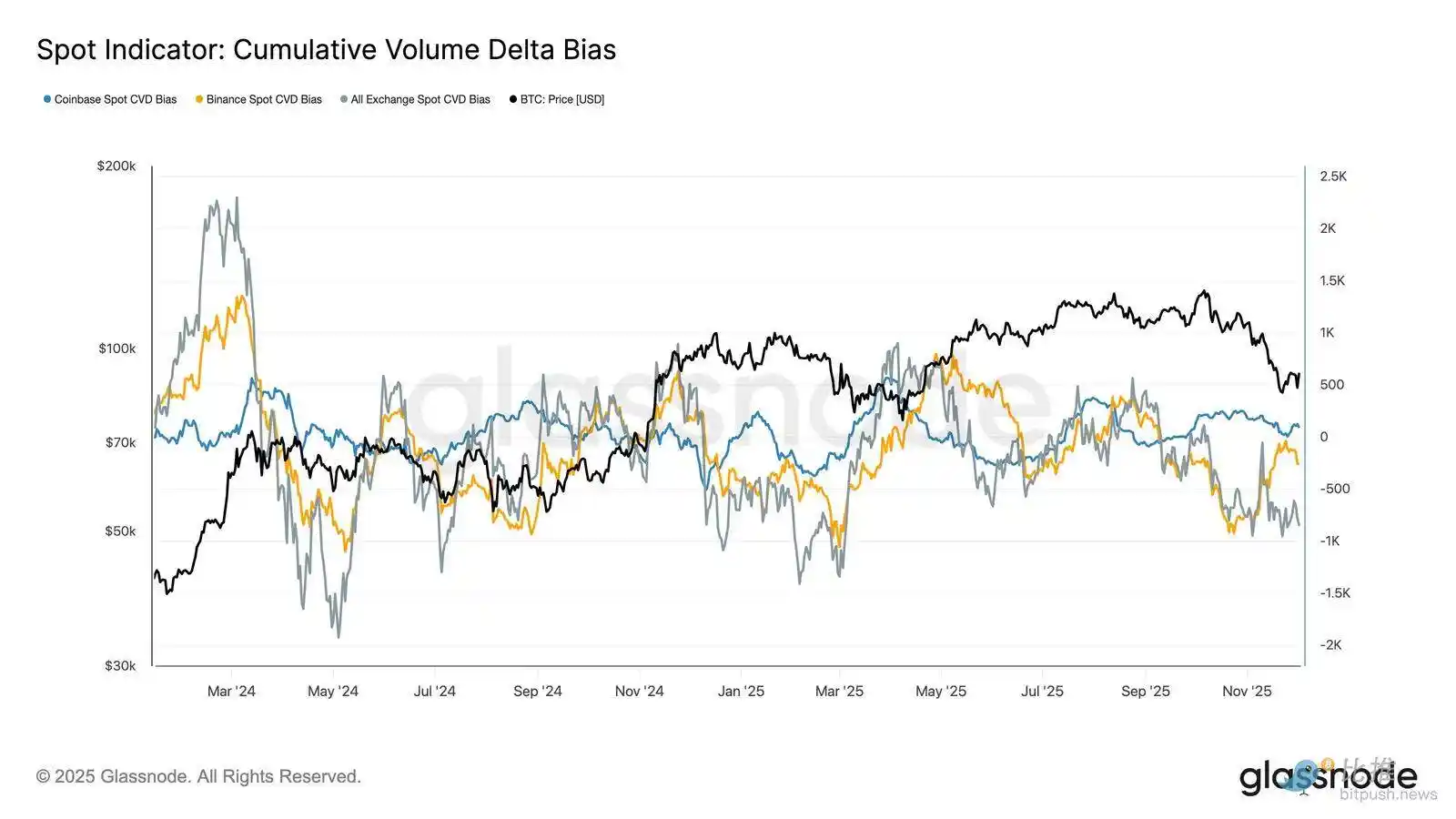

Humihinang Presyon ng Spot Buying

Bukod sa paghina ng demand ng ETF, bumaba rin ang Cumulative Volume Delta (CVD) sa mga pangunahing trading platform, kung saan ang Binance at pinagsama-samang trading platforms ay nagpapakita ng tuloy-tuloy na negatibong trend.

Ipinapahiwatig nito na ang sell-side driven selling pressure ay patuloy na tumataas, habang ang mga trader ay tumatawid sa bid-ask spread hindi upang mag-accumulate kundi upang bawasan ang panganib. Maging ang Coinbase, na karaniwang itinuturing na sukatan ng U.S. buying pressure, ay nanatiling flat, na nagpapakita ng pangkalahatang pag-atras ng kumpiyansa sa spot-side.

Sa pagdepensa ng ETF fund flows at spot CVD, umaasa na ngayon ang merkado sa mas mahina na pundasyon ng demand, na ginagawang mas madaling bumagsak ang mga presyo at mas madaling maapektuhan ng macro-driven volatility.

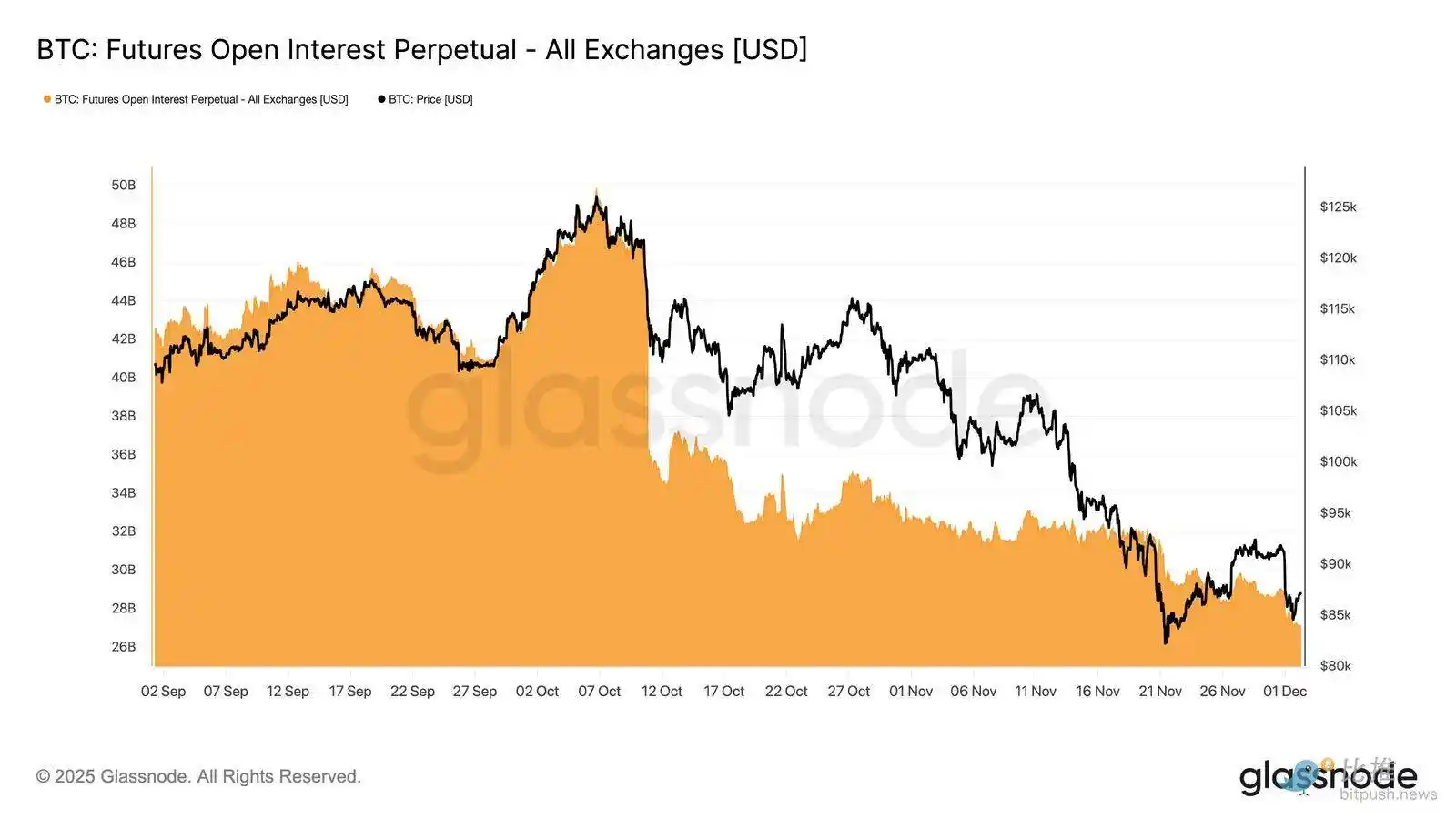

Patuloy na Pagbaba ng Open Interest

Sa pagpapalawak ng trend ng humihinang demand sa derivatives market, ang open interest sa futures contracts ay patuloy na bumababa noong huling bahagi ng Nobyembre. Bagaman maayos ang pag-unwind, ito ay tuloy-tuloy, na binubura ang karamihan sa speculative positioning na naipon noong nakaraang uptrend. Dahil walang makabuluhang bagong leverage na pumapasok sa merkado, tila ayaw ng mga trader na magpahayag ng directional conviction at mas pinipili ang konserbatibo, risk-averse na postura habang bumabagsak ang mga presyo.

Ang derivatives complex ay nasa malinaw na mas magaan na leverage state, na nagpapakita ng kawalan ng speculative fervor at nagpapababa ng posibilidad ng matinding liquidation-driven volatility spikes.

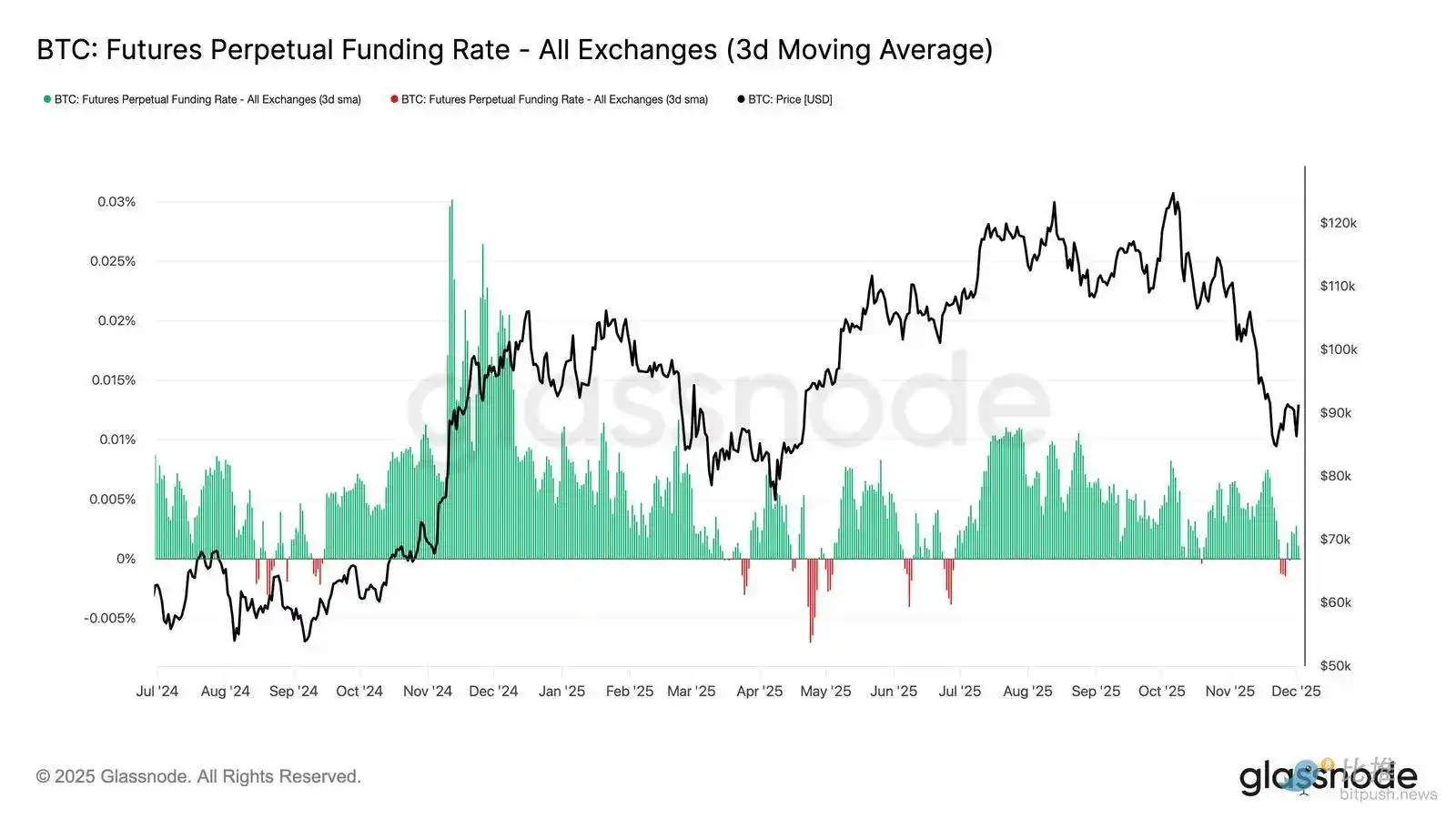

Neutral na Funding Rate na Nagpapahiwatig ng Reset

Habang patuloy na bumababa ang open interest sa futures contracts, ang perpetual funding rate ay lumamig sa halos neutral na teritoryo, na umiikot sa zero sa karamihan ng panahon noong huling bahagi ng Nobyembre. Ito ay isang malaking pagbabago kumpara sa dating mataas na positibong funding rates noong expansionary period, na nagpapahiwatig na karamihan sa mga excess long positions ay na-unwind na. Mahalaga, ang maikli at panandaliang yugto ng bahagyang negatibong funding rates ay nagpapahiwatig na sa kabila ng pagbaba ng presyo, hindi aktibong nagtatayo ng short positions ang mga trader.

Ang neutral hanggang bahagyang negatibong funding structure na ito ay nagpapakita ng mas balanseng derivatives market, na walang masyadong long positions, na nagpapababa ng downside vulnerability at maaaring maglatag ng pundasyon para sa mas konstruktibong positioning habang nagsisimulang mag-stabilize ang demand.

Implied Volatility (IV) Across the Board Reset

Sa options market, nagbibigay ang implied volatility (IV) ng malinaw na pananaw kung paano pinapresyuhan ng mga trader ang hinaharap na kawalang-katiyakan. Bilang panimula, kapaki-pakinabang ang pagsubaybay sa implied volatility dahil ito ay sumasalamin sa inaasahan ng merkado sa mga susunod na galaw ng presyo. Ang implied volatility ay bumaba matapos ang mataas na antas noong nakaraang linggo. Sa hirap ng presyo na basagin ang $92K resistance level at kakulangan ng follow-through sa bounce, muling pumasok ang mga volatility sellers, na nagtulak sa implied volatility na bumaba sa lahat ng kontrata:

· Ang short-term contracts ay bumaba mula 57% hanggang 48%

· Ang medium-term contracts ay bumaba mula 52% hanggang 45%

· Ang long-term contracts ay bumaba mula 49% hanggang 47%

Ipinapahiwatig ng patuloy na pagbaba na ito na nakikita ng mga trader ang mas mababang posibilidad ng matinding galaw pababa at inaasahan ang mas kalmadong kapaligiran sa malapit na hinaharap.

Ang reset na ito ay nagpapakita rin ng paglipat patungo sa mas neutral na postura habang lumalabas ang merkado mula sa mataas na pag-iingat noong nakaraang linggo.

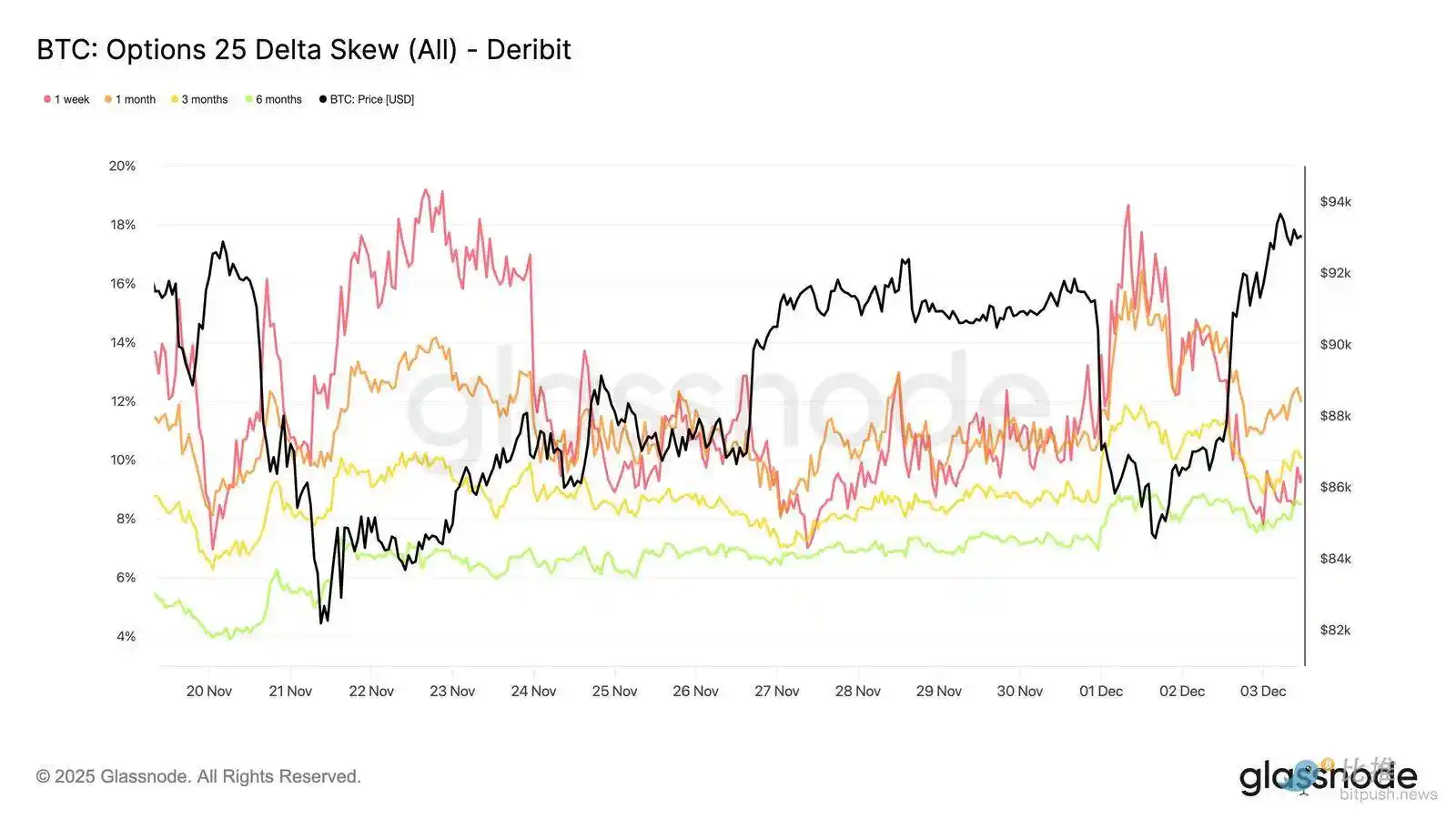

Lumuluwag ang Put Skew

Matapos obserbahan ang implied volatility, tinutulungan ng skew na linawin kung paano tinatasa ng mga trader ang downside risk kumpara sa upside risk. Sinusukat nito ang pagkakaiba sa pagitan ng implied volatility ng put options at call options.

Kapag positibo ang skew, nagbabayad ang mga trader ng premium para sa downside protection; kapag negatibo, mas mahal ang binabayaran para sa upside exposure. Mahalaga ang direksyon ng skew tulad ng antas nito.

Halimbawa, ang 8% short-term skew na bumaba mula 18% sa loob ng dalawang araw ay may ibang mensahe kaysa kung ito ay tumaas mula sa negatibong halaga.

Ang short-term skew ay bumaba mula 18.6% noong Lunes (sa pagbaba sa $84.5K na dulot ng Japanese bond narrative) patungong 8.4% sa rebound.

Ipinapahiwatig nito na ang paunang reaksyon ay exaggerated. Mas mabagal mag-adjust ang mga kontratang mas mahaba ang petsa, na nagpapakita na handa ang mga trader na habulin ang short-term upside ngunit hindi sigurado sa pagpapatuloy nito.

Nawawala ang Takot

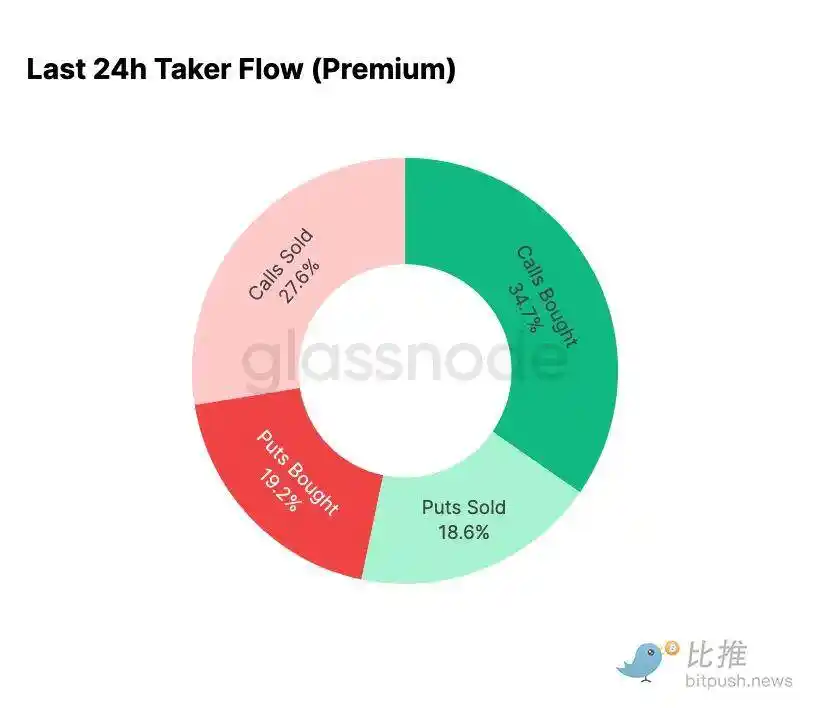

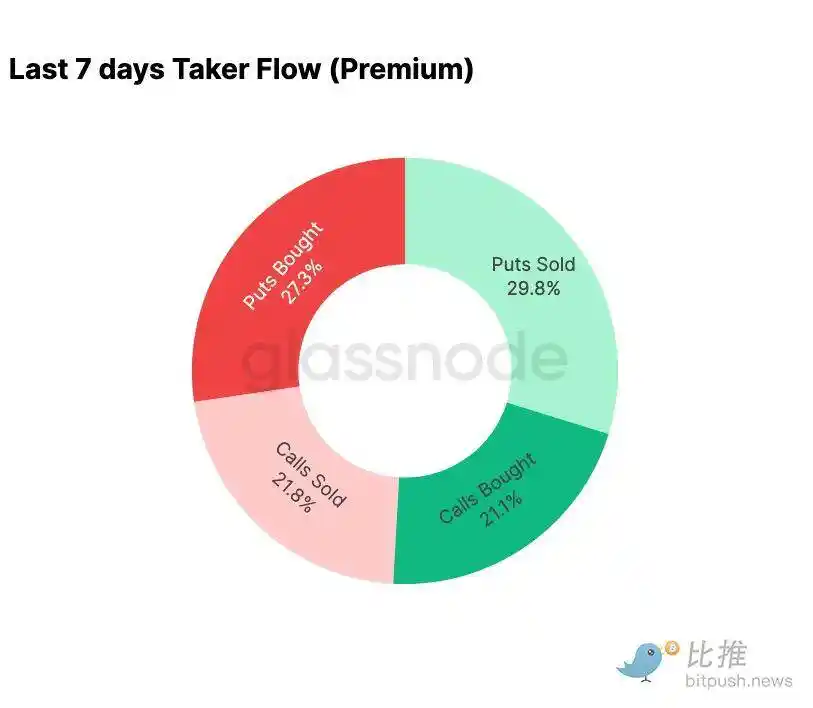

Ipinapakita ng funding flow data ang matinding kaibahan sa pagitan ng nakaraang pitong araw at ng kasunod na rebound.

Noong mas maaga sa linggong ito, pinangunahan ng bearish option buying ang aktibidad, na sumasalamin sa takot ng pag-uulit ng August 2024 price action na may kaugnayan sa mga alalahanin sa posibleng unwinding ng Japan basis trade. Dahil naranasan na ng merkado ang panganib na ito, may ideya na ito sa potensyal na contagion at tipikal na recovery na susunod. Kapag nag-stabilize ang presyo, mabilis na nagbago ang funding flows: ang rebound ay nagdala ng malinaw na skew patungo sa bullish option activity, halos perpektong binabaligtad ang pattern na nakita noong may pressure.

Kahanga-hanga, ang mga trader ay may hawak pa ring net long Gamma exposure sa kasalukuyang antas at maaaring magpatuloy ito hanggang Disyembre 26 (ang pinakamalaking expiry ng taon). Karaniwan, ang mga posisyong ito ay nagpapakalma sa galaw ng presyo. Kapag natapos na ang expiry na iyon, magre-reset ang mga posisyon, at magsisimula ang merkado ng bagong dinamika papasok ng 2026.

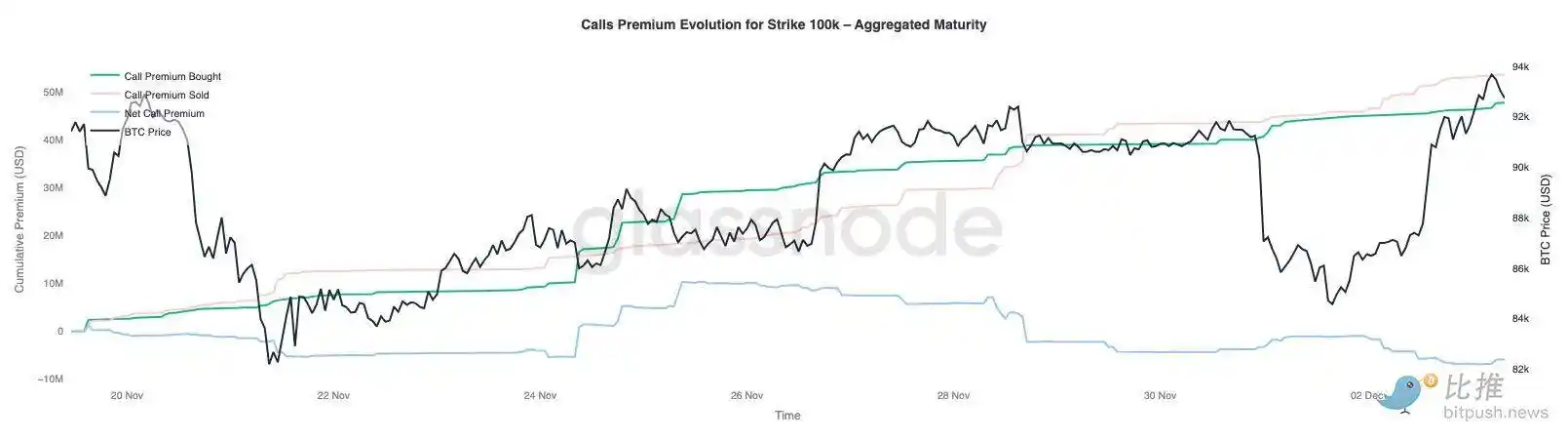

Ebolusyon ng $100,000 Call Option Premium

Ang pagmamanman sa call option premium sa $100,000 strike ay maaaring magbigay-liwanag kung paano nilalapitan ng mga trader ang mahalagang psychological level na ito. Sa kanang bahagi ng chart, nananatiling mas mataas ang call option selling premium kaysa sa call option buying premium, at sa rebound ng nakalipas na 48 oras, lumawak ang agwat sa pagitan ng dalawa. Ipinapahiwatig ng paglawak na ito na limitado pa rin ang paniniwala sa muling pag-akyat sa $100,000. Malamang na haharapin ng antas na ito ang resistance, lalo na habang nagko-compress ang implied volatility sa pag-akyat at muling bumubuo sa pagbaba. Pinatitibay ng pattern na ito ang mean-reverting behavior ng implied volatility sa kasalukuyang range.

Ipinapakita rin ng premium overview na hindi nagposisyon ang mga trader para sa agresibong breakouts bago ang FOMC meeting. Sa halip, sumasalamin ang funding flows ng mas maingat na postura kung saan ang upside ay ibinebenta sa halip na hinahabol. Kaya, kulang ang kamakailang recovery sa kumpiyansa na karaniwang kailangan upang hamunin ang mahalagang antas na $100,000.

Undervalued na Volatility

Kapag pinagsama natin ang reset ng implied volatility sa marahas na bi-directional moves ngayong linggo, ang resulta ay isang negatibong volatility risk premium. Karaniwan, positibo ang volatility risk premium dahil humihingi ng kompensasyon ang mga trader para sa panganib ng volatility spike. Kung wala ang premium na ito, hindi mapapakinabangan ng mga nagso-short ng volatility ang panganib na kanilang kinukuha.

Sa kasalukuyang antas, mas mababa ang implied volatility kaysa sa realized volatility, na nangangahulugang ang volatility na ginagamit sa option pricing ay mas maliit kaysa sa volatility na aktwal na naihatid ng merkado. Lumilikha ito ng paborableng kapaligiran para sa pagkuha ng long Gamma position, dahil bawat galaw ng presyo ay maaaring maging kapaki-pakinabang hangga't ang aktwal na volatility ay lumalagpas sa implied volatility na naka-presyo sa options.

Konklusyon

Patuloy na nagte-trade ang Bitcoin sa isang estrukturang marupok na kapaligiran, kung saan ang on-chain na kahinaan ay sumasalubong sa humihinang demand, na may kasamang mas maingat na derivatives landscape. Pansamantalang nag-stabilize ang presyo sa itaas ng "true market mean," ngunit ang mas malawak na estruktura ay kasalukuyang malapit na kahawig ng Q1 2022: mahigit 25% ng supply ay underwater, dumarami ang realized losses, at tumataas ang sensitivity sa macro shocks. Sa kabila ng mas mahina kaysa sa mas maaga ngayong taon, nananatiling isa sa ilang positibong signal ang positibong capital momentum na pumipigil sa mas malalim na pagbagsak ng merkado.

Pinatitibay ng off-chain indicators ang defensive na tono na ito. Ang ETF flows ay naging net outflows, ang spot CVD metrics ay bumababa, ang open interest sa futures ay patuloy na bumababa nang maayos. Ang mga funding rate ay papalapit sa neutrality, na hindi nagpapakita ng bullish conviction o matinding bearish pressure. Sa options market, ang compression ng implied volatility, lumalambot na skew, reversal ng fund flows, at ang kasalukuyang mas mababang presyo ng options kumpara sa realized volatility ay nagpapahiwatig ng pag-iingat sa halip na muling pag-usbong ng risk appetite.

Sa hinaharap, ang pananatili sa loob ng 0.75-0.85 quantile range ($96.1K-106K USD) ay mahalaga para mapanatili ang matatag na estruktura ng merkado at mabawasan ang downside vulnerability papasok sa pagtatapos ng taon.

Sa kabilang banda, ang "true market mean" ay nananatiling pinaka-malamang na lugar para sa pagbuo ng ilalim, maliban na lang kung may negatibong macro catalysts na magpapabago sa marupok na balanse ng merkado.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mula Sahara hanggang Tradoor, suriin ang mga kamakailang "kakaibang pagbagsak" na estratehiya ng mga altcoin

Ang presyo ng XRP ay nagsisimulang magpakita ng pag-asa sa itaas ng $2.15: Narito kung bakit