Kontrobersyal na Estratehiya: Ang Kahirapan ng BTC Faith Stocks Pagkatapos ng Malaking Pagbagsak

Deng Tong, Jinse Finance

Ang Strategy ay mabilis na sumikat sa pamamagitan ng BTC treasury strategy nito, at nagtamasa ng parehong katanyagan at kita habang patuloy na tumataas ang BTC. Noong huling bahagi ng Setyembre, nagbigay pa ng matapang na pahayag ang tagapagtatag ng Strategy na si Michael Saylor sa isang panayam: Ang panghuling layunin ng Strategy ay makaipon ng Bitcoin na nagkakahalaga ng 1 trillion dollars. Itinuro ni Nikolaos Panigirtzoglou, Managing Director ng JPMorgan, na ang pinakabagong galaw ng Strategy ay isa sa mga pangunahing dahilan kung bakit patuloy na pinipilit pababa ang presyo ng Bitcoin kamakailan.

Sa kabila ng hindi maganda ang takbo ng merkado kamakailan, sabay na bumagsak ang presyo ng Strategy stock at BTC, at ang Strategy ay nahaharap sa dumaraming kontrobersiya.

Isang buwang tsart ng presyo ng BTC

Isang buwang tsart ng presyo ng Strategy stock

Kontrobersiya 1: Kung magpapatuloy ang pagbagsak ng merkado, kakayanin pa ba ng Strategy?

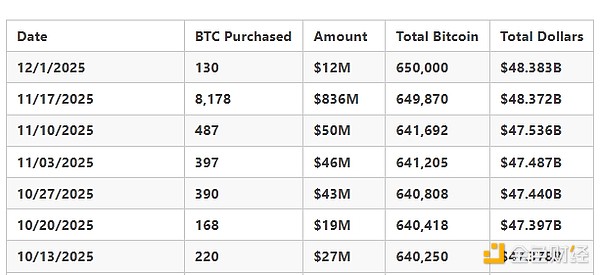

Noong Oktubre 7 (UTC+8), lumampas sa 80 billions dollars ang BTC market value ng Strategy, ngunit sa oras ng pagsulat ay nasa 60.09 billions dollars na lamang, na may average na presyo ng pagbili na 74,436 dollars. Sa panahong ito, nadagdagan ng Strategy ng 9,970 BTC ang hawak nito, ibig sabihin, habang bumibili ng halos 10,000 BTC, nabawasan pa ng 20 billions dollars ang market value ng kanilang hawak.

Noong Nobyembre 13 (UTC+8), ang mNav ng Strategy (MSTR) ay bumaba na sa mas mababa sa 1, na nasa 0.993 (ibig sabihin, ang market value ng kumpanya ay mas mababa kaysa sa halaga ng BTC holdings nito).

Dagdag pa rito, bumaba sa 2.8 billions dollars ang net profit ng Strategy sa ikatlong quarter, malayo sa record high na 10 billions dollars noong nakaraang quarter. Ang pagbaba ng presyo ng Bitcoin ay nagdulot ng pagbaba ng market value/Bitcoin net value ratio (mNAV) sa halos 1.2x, na siyang pinakamababa mula Marso 2023. Sa quarter na ito, nadagdagan lamang ng kumpanya ng humigit-kumulang 43,000 BTC, na may kabuuang hawak na 640,000 BTC na nagkakahalaga ng halos 69 billions dollars, na siyang pinakamabagal na paglago ngayong taon. Kasabay nito, tinaasan ng Strategy ang dividend ng STRC variable rate preferred stock nito sa 10.5% upang mapanatili ang demand ng mga mamumuhunan at patuloy na makabili ng Bitcoin.

Hindi maiiwasang magdulot ito ng pangamba: Kung magpapatuloy ang pagbagsak ng merkado, kakayanin pa ba ng Strategy? Ibebenta ba nila ang mga naipon nilang BTC?

Noong Oktubre 28 (UTC+8), binigyan na ng S&P Global Ratings ang Strategy ng "B-" credit rating, na inilalagay ito sa speculative, non-investment grade (karaniwang tinatawag na "junk bond") category—ngunit binanggit din na nananatiling matatag ang outlook ng Bitcoin treasury company na ito. Sa ulat na inilabas ng S&P, sinabi nila: "Naniniwala kami na ang mataas na konsentrasyon ng Bitcoin ng Strategy, ang iisang business structure, mahina ang risk-adjusted capital strength, at kakulangan ng dollar liquidity ay mga kahinaan sa credit profile nito." Binanggit ng S&P na ang matatag na outlook ay nagpapalagay na maingat na pamamahalaan ng kumpanya ang convertible bond maturity risk at mapapanatili ang pagbabayad ng preferred stock dividends, na maaaring mangailangan ng karagdagang pag-isyu ng utang. Binanggit din ng S&P Global na ang Strategy ay nahaharap sa "inherent currency mismatch risk"—lahat ng utang nito ay denominated sa US dollars, habang karamihan ng dollar reserves ay ginagamit upang suportahan ang software business ng kumpanya, na kasalukuyang halos break-even sa kita at cash flow.

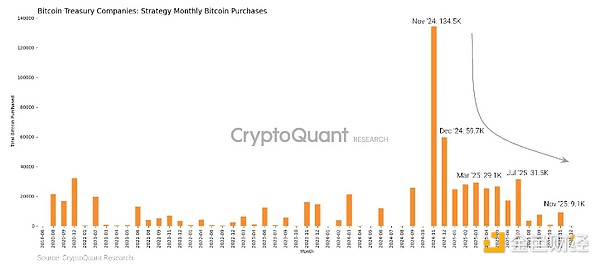

Ayon sa ulat ng CryptoQuant, "Malaki ang ibinaba ng Bitcoin purchase volume ng Strategy bago ang 2025," at binanggit na mula sa katapusan ng 2024, kapansin-pansing bumaba ang buwanang pagbili ng Bitcoin ng Strategy. "Ang buwanang Bitcoin purchase volume ay bumaba mula sa peak na 134,000 BTC noong 2024 sa 9,100 BTC noong Nobyembre 2025, at ngayong buwan ay 135 BTC lamang. Ang 24 na buwang buffer period ay malinaw na nagpapakita ng isang bagay: naghahanda sila para sa bear market."

Ipinapakita ng buwanang Bitcoin purchase volume ng Strategy na mula Nobyembre 2024, bumaba ito nang husto. Pinagmulan: CryptoQuant

Kahit na nag-aalala ang iba na pumasok na sa bear market ang crypto at mas nag-aalala pa sa performance ng Strategy sa bear market, hindi ganoon ka-worried ang Strategy mismo.

Bilang tugon sa mga pagdududa, noong Nobyembre 21 (UTC+8), nag-post ang Strategy sa X platform na kung ibabase sa kasalukuyang presyo, ang hawak nilang halos 650,000 BTC ay sapat na para sa 71 taon ng dividend payments, at binanggit na basta tumaas ng humigit-kumulang 1.41% bawat taon ang Bitcoin, sapat na ang kikitain para mabayaran ang taunang dividend. Ngunit itinuro ng komunidad na ang datos ng Strategy ay nakabatay sa maraming assumptions, kabilang ang hindi nagbabagong presyo ng Bitcoin, lahat ng hawak ay maaaring ibenta o gamitin bilang collateral, walang external shocks o tax impact, patuloy na kontrolado ang convertible debt structure, at stable ang dividend payments.

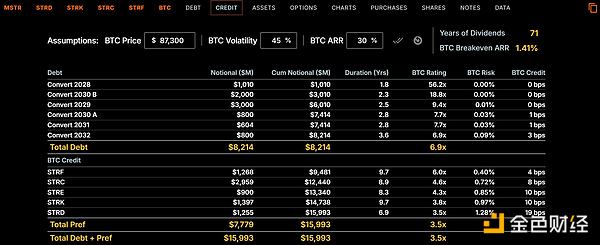

Noong Nobyembre 25 (UTC+8), inanunsyo ng Strategy ang paglulunsad ng bagong credit rating dashboard batay sa nominal value ng company preferred stock, at iginiit na kahit manatiling stable ang presyo ng Bitcoin, may sapat silang buffer para sa 70 taon ng dividend payments. Sinabi ng Strategy sa X platform post: "Kung bumaba ang Bitcoin sa aming average cost price na 74,000 dollars, ang asset coverage ratio namin sa convertible debt ay 5.9x pa rin (tinatawag naming BTC rating ng utang); kung bumaba ang Bitcoin sa 25,000 dollars, 2.0x pa rin ang coverage ratio."

Sa 2025 fiscal year earnings forecast ng Strategy, tinatayang kung ang presyo ng Bitcoin sa katapusan ng 2025 ay nasa pagitan ng 85,000 dollars at 110,000 dollars, ang target range ng operating income, net income, at diluted earnings per share ng Strategy para sa 2025 fiscal year ay ang mga sumusunod: 1. 2025 fiscal year operating income (loss): humigit-kumulang -7 billions dollars hanggang 9.5 billions dollars; 2. 2025 fiscal year net income (loss): humigit-kumulang -5.5 billions dollars hanggang 6.3 billions dollars; 3. 2025 fiscal year diluted earnings per share: 17.0 dollars hanggang 19.0 dollars bawat common share.

Noong Disyembre 3 (UTC+8), sinabi ng CEO ng Strategy na si Phong Le na ang bagong itinatag na 1.4 billions dollars reserve fund ng kumpanya ay gagamitin upang takpan ang short-term dividend at interest payments, na tutulong sa kumpanya na mapanatili ang financial flexibility sa panahon ng market volatility. Ang reserve fund na ito ay mula sa stock sales at layuning mapawi ang pangamba ng mga mamumuhunan na baka mapilitan ang kumpanya na magbenta ng Bitcoin para mabayaran ang tumataas na dividends. Ayon sa kalkulasyon ng kumpanya, sapat ang reserve na ito para sa humigit-kumulang 21 buwan ng dividend payments nang hindi kinakailangang galawin ang 59 billions dollars na halaga ng Bitcoin holdings nito.

Noong Disyembre 4 (UTC+8), itinuro ng on-chain analysis company na CryptoQuant na ang 1.44 billions dollars reserve fund na itinatag ng Strategy ay nagpapahiwatig na naghahanda ang kumpanya para sa posibleng Bitcoin bear market. Naniniwala ang CryptoQuant na ang 24 na buwang dollar buffer ay tanda ng "tactical shift" ng Strategy, mula sa dating agresibong pag-iisyu ng stock para bumili ng Bitcoin, patungo sa mas konserbatibo at liquidity-focused na strategy. Binabawasan nito ang panganib na mapilitang magbenta ng Bitcoin kapag mahina ang merkado. Inaasahan ni Julio Moreno, Research Director ng CryptoQuant, na kung magpapatuloy ang bear market, maaaring mag-trade ang presyo ng Bitcoin sa pagitan ng 70,000 dollars at 55,000 dollars sa susunod na taon.

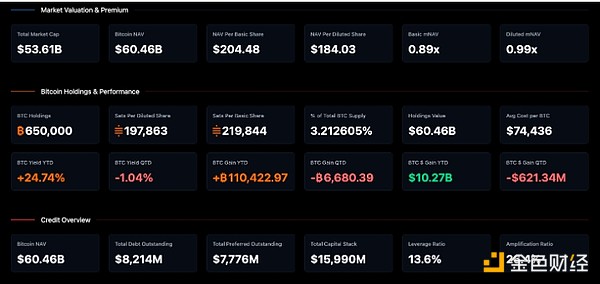

Dashboard ng financial indicators ng Strategy. Pinagmulan: Strategy

Binigyang-diin pa ni Michael Saylor ang capital structure ng Strategy: Bukod sa matatag na paglago ng halaga ng BTC mismo, may napakagandang capital structure ang Strategy—enterprise value na 68 billions dollars, Bitcoin reserves na nagkakahalaga ng 59 billions dollars, LTV (Loan to Value) na 11% lamang, at batay sa kasalukuyang financial data, sapat ang dividend margin para sa susunod na 73 taon.

Ayon kay Matt Hougan, Chief Investment Officer ng Bitwise, kahit bumaba ang presyo ng MSTR stock, hindi mapipilitang magbenta ng Bitcoin ang kumpanya para mapanatili ang operasyon, at "lubos na mali" ang mga may kabaligtarang pananaw. Hindi pa ganoon kasama ang sitwasyon ng Strategy para mapilitan silang magbenta ng Bitcoin, dahil ang presyo ng cryptocurrency ay nasa paligid ng 92,000 dollars, "mas mataas ng 24% kaysa sa average price na nakuha ng Strategy para sa batch ng Bitcoin na ito (74,436 dollars). Kung mapipilitang ibenta ng MSTR nang sabay-sabay ang 60 billions dollars na halaga ng Bitcoin, magiging napakasama nito para sa Bitcoin market—katumbas ito ng dalawang taon ng Bitcoin ETF inflows. Ngunit dahil walang utang na magmamature bago ang 2027 at sapat ang cash para sa foreseeable future interest payments, naniniwala akong hindi ito mangyayari."

Kontrobersiya 2: Tatanggalin ba ng MSCI ang Strategy?

Noong Oktubre, inanunsyo ng MSCI na kumukuha ito ng feedback mula sa investment community kung dapat bang alisin sa index ang mga digital asset reserve company na may higit sa 50% ng kanilang balance sheet sa crypto assets. Binanggit ng MSCI na may ilang feedback na nagsasabing ang mga kumpanyang ito ay "nagpapakita ng mga katangian na katulad ng investment funds, na kasalukuyang hindi kwalipikado para sa index inclusion." Magtatagal ang consultation period hanggang Disyembre 31, at iaanunsyo ang final decision sa Enero 15 ng susunod na taon, at anumang pagbabago ay magiging epektibo sa Pebrero. Kabilang sa preliminary listahan ng mga apektadong kumpanya na isinasaalang-alang ng MSCI sina Michael Saylor's Strategy Inc., Sharplink Gaming, at mga crypto mining companies tulad ng Riot Platforms at Marathon Digital Holdings, at iba pang 38 kumpanya.

Noong Nobyembre 20 (UTC+8), sinabi ng JPMorgan na kung aalisin ng MSCI si Michael Saylor's Strategy mula sa pangunahing stock indices, maaaring harapin nito ang halos 2.8 billions dollars na capital outflow; kung susunod ang ibang index providers, maaaring umabot sa 8.8 billions dollars ang kabuuan. Sinabi ng mga analyst na bababa ang valuation ng kumpanya, hihina ang liquidity, at tataas ang financing difficulty. Magpapasya ang MSCI sa Enero 15, 2026, na itinuturing na critical date para sa presyo ng stock ng kumpanya.

Ayon kay Charlie Sherry, Head of Finance ng Australian crypto exchange na BTC Markets, malaki ang posibilidad na alisin ng MSCI ang digital asset reserve companies, dahil "karaniwan, kapag naglalabas ng consultation ang index, may intensyon na silang gawin ang pagbabago."

Kung magpasya ang MSCI na alisin ang mga kumpanyang ito, mapipilitang magbenta ang mga fund na sumusubaybay sa index, na magdudulot ng matinding pressure sa mga apektadong kumpanya. Binalaan ng mga analyst ng JPMorgan na kung itutuloy ng MSCI ang pagtanggal, maaaring harapin ng Strategy Inc. ang 2.8 billions dollars na capital outflow. Tinatayang 9 billions dollars ng 56 billions dollars market value ng Strategy Inc. ay naka-link sa passive funds na sumusubaybay sa index nito.

Naniniwala si Sherry na ang aksyon ng MSCI ay tanda ng pagbabago ng tono. Sa nakaraang taon, ang corporate strategy na heavily crypto asset-based ay itinuturing na innovation sa capital market, ngunit ngayon, ang mga malalaking index providers ay naghihigpit ng definition, na nagpapakita na ang market ay bumabalik mula sa "lahat ay adoption" patungo sa mas konserbatibong filtering mechanism.

Sa social media post bilang tugon sa MSCI index exclusion risk, sinabi ni Michael Saylor na bilang isang listed operating company, may pangunahing pagkakaiba ang Strategy sa funds, trusts, at holding companies. Hindi lang ito may 500 million dollars na software business, kundi natatangi ring ginagamit ang Bitcoin bilang productive capital para sa fund management. Hindi kayang i-define ng index classification ang Strategy. Malinaw ang long-term strategy ng kumpanya, matatag ang paniniwala sa Bitcoin, at ang misyon nito ay maging unang global digital currency institution na nakabatay sa sound money at financial innovation.

Noong Disyembre 4 (UTC+8), sinabi ng JPMorgan na naipresyo na ng Strategy stock ang potential risk ng pagtanggal mula sa pangunahing stock indices, at kahit magdesisyon ang MSCI na tanggalin ito (na magdudulot pa rin ng passive capital outflow), maaari pa itong maging catalyst para sa pagtaas ng presyo ng stock.

Kontrobersiya 3: Pabor pa ba ang mga institusyon sa Strategy?

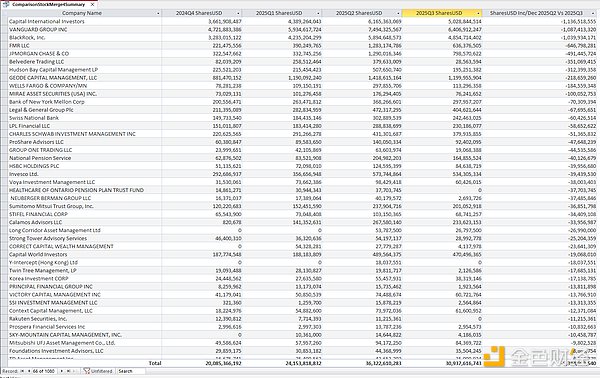

Kasabay nito, maraming institusyon ang kusang nagbawas ng exposure sa Strategy (MSTR) noong ikatlong quarter ng 2025, na may kabuuang pagbawas na humigit-kumulang 5.4 billions dollars. Kapansin-pansin, nanatili sa paligid ng 95,000 dollars ang presyo ng Bitcoin sa parehong panahon, at halos hindi gumalaw ang presyo ng MSTR stock, na nangangahulugang hindi ito forced liquidation kundi kusang pagbabawas ng exposure ng mga institusyon. Kabilang sa mga malalaking nagbawas ay Capital International, Vanguard, BlackRock, Fidelity, at iba pa, na nagpapakita na unti-unting lumalayo ang Wall Street mula sa "MSTR bilang Bitcoin proxy" patungo sa mas direkta at compliant na Bitcoin exposure (tulad ng spot ETF at custody solutions).

Wall Street sell-off ng Strategy

Sa hinaharap, ang anumang pullback o sideways movement ng Bitcoin ay maaaring maging pagsubok para sa natitirang mga tagasuporta ng Strategy. Kung muling tumaas ang presyo ng Bitcoin, maaaring baguhin ng malalaking institusyon ang kanilang strategy at dagdagan ang exposure sa MSTR. Sa kabaligtaran, kung bumaba ang presyo ng Bitcoin sa 80,000 dollars, malamang na lalo pang bawasan ng mga institusyon ang exposure sa Strategy.

Ang pagbabago ng institutional preference ay sumasalamin din sa pag-mature ng industriya. Ang spot Bitcoin ETF at iba pang regulated custody solutions ay nangangahulugan na maaari nang maghawak ng Bitcoin ang malalaking portfolio nang hindi kailangang pasanin ang negatibong epekto ng stock. Habang umuunlad ang institutional strategy, ang mga asset tulad ng Strategy ay hindi na essential kundi nagiging optional na lamang.

Konklusyon

Mula sa pagiging ordinaryong software company hanggang sa pagiging BTC treasury giant; mula sa patuloy na kasikatan hanggang sa walang tigil na pagdududa. Ang kakayahan ng Strategy na mabuhay sa bear market ay hindi na lamang sagot sa mga tanong ng merkado tungkol sa Strategy mismo, kundi isang pagsubok din kung ang sumisikat na DAT trend ngayong taon ay talagang magtatagal. Sana ay hindi muling mangyari sa Strategy ang trahedya ng LUNA.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang ‘momentum’ ng Bitcoin ay nag-aalab, ngunit ito ang mga antas ng presyo ng BTC na dapat bantayan

Ayon kay ZachXBT, isang British na threat actor na konektado sa pagnanakaw ng $243 million mula sa mga Genesis creditor ay 'malamang na naaresto na'

Ayon kay ZachXBT, isang eksperto sa onchain security, posibleng naaresto na sa Dubai ang isang hacker na may kaugnayan sa pagnanakaw ng $243 million mula sa isang Genesis creditor sa Gemini. Hanggang sa kasalukuyan, hindi pa kinukumpirma ng mga awtoridad ng Dubai at ng mga regulator ng UAE ang anumang pag-aresto o pagkumpiska kaugnay ng kaso.

Hindi ako tumataya na magkakaroon ng markup ngayong buwan: Abogado inilatag ang tatlong isyung humahadlang pa rin sa crypto market structure bill

Ayon kay crypto lawyer Jake Chervinsky, nahihirapan ang mga negosyador ng Senado na tapusin ang isang panukalang batas tungkol sa market structure dahil sa mga hindi pagkakasundo sa stablecoin yield, conflict of interest, at mga proteksyon para sa DeFi na nagpapabagal sa pag-usad. Sinabi ni Chervinsky na seryoso ang natitirang mga hindi pagkakasundo kaya't hindi siya umaasa na magkakaroon ng committee markup bago matapos ang taon.