Ang pag-aalala sa privacy ang naging pinakamalaking hadlang para sa mga negosyo na gumamit ng blockchain para sa komersyal na pagbabayad.

Ano ang mga hadlang na pumipigil sa mga negosyo na gamitin ang blockchain sa mga komersyal na aplikasyon?

Ano ang pumipigil sa mga negosyo na gamitin ang blockchain sa mga komersyal na sitwasyon?

Orihinal na Pamagat: "Gawing Dakila Muli ang Blockchain"

May-akda: Prathik Desai

Pagsasalin: Block unicorn

Ang digital na pagbabayad ay tradisyonal na mabagal at nakakapagod.

Noong nakaraan, ang mga secure na information network (SWIFT), clearing system (ACH, RTGS), at mga sistema ng credit card ay maaari lamang maglipat ng pondo nang maramihan tuwing araw ng trabaho, at bihira nating napapansin ang mga imprastrakturang ito maliban na lang kung may problema. Hindi kailangang mag-alala ng mga user tungkol sa imprastraktura, ngunit kailangan nilang magbayad ng mataas na spread at bayarin.

Binago ng blockchain ang lahat ng ito, inilalantad ang imprastraktura sa harap ng lahat.

Bawat stablecoin transfer ay permanenteng naitatala sa public chain, nagiging isang ledger entry. Sinuman ay maaaring makita ang daloy ng pondo sa real time, at ang final confirmation ay tumatagal lamang ng ilang segundo, halos walang bayad.

Sa teorya, dapat nitong wakasan ang Wise, Remitly, Payoneer at karamihan sa mga correspondent banking system na naniningil ng mataas na bayarin. Ngunit sa aktwal, nananatili pa rin sila.

Mas mabilis at mas mura ang stablecoin kaysa sa mga sistemang "kalaban" nito, ngunit ang mga institusyong responsable sa pagbabayad ng sahod at supplier ay nananatiling nagdududa sa paggamit ng blockchain.

Sa malalim na pagsusuri ngayon, ipapaliwanag ko kung ano ang pumipigil sa mga negosyo na gamitin ang blockchain sa mga komersyal na sitwasyon, tulad ng pagbabayad ng sahod at supplier, at kung ano ang maaaring mag-bridge sa agwat na ito.

Pumunta na tayo sa punto.

Mas Mabilis, Mas Mura

Malinaw na ipinapakita ng datos ng stablecoin na lumalawak at malawakang tinatanggap ang blockchain.

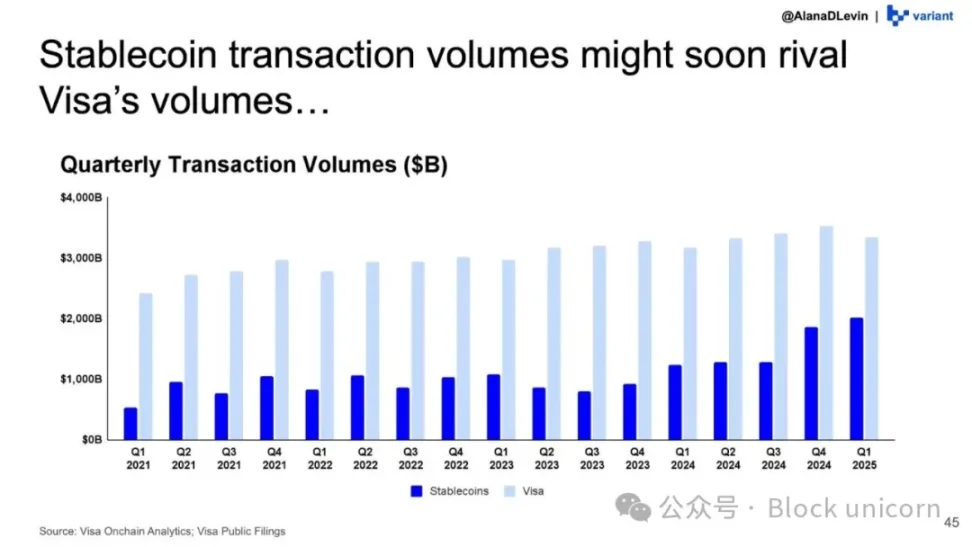

Ayon sa on-chain analysis dashboard ng Visa, tinatayang ang "adjusted" (inalis ang bot at internal DeFi transactions) na stablecoin transaction volume ay aabot sa 10.1 trillions USD pagsapit ng 2025, higit 75% na paglago mula sa 5.7 trillions USD noong 2024.

Paliit nang paliit ang agwat ng stablecoin transaction volume at ng volume na pinoproseso ng Visa kada quarter.

Kasalukuyang nasa gitna ng trend na ito ang Ethereum.

Bilang Layer-1 giant, kasalukuyang hawak ng Ethereum ang higit sa kalahati ng stablecoin supply, at noong 2025 ay nag-settle ng higit 7.8 trillions USD na "adjusted" stablecoin transactions. Ito ay halos isang-katlo ng kabuuang adjusted stablecoin transactions sa lahat ng blockchain. Noong 2024, nag-settle ang Ethereum ng higit 25 trillions USD sa DeFi, stablecoin, DAO, at mga bagong larangan tulad ng AI agents at on-chain identity.

Ang tantiyang kalkulasyon ay nagpapakita na ang stablecoin ay higit sa isang-katlo ng lahat ng settlement value sa Ethereum network.

Ngayon, ang blockchain na ito ay naging clearing engine ng digital dollar.

Ngunit maaaring may mga maling akala sa daloy ng stablecoin. Maaaring kabilang dito ang mga trader na naglilipat ng collateral sa pagitan ng exchanges, DeFi users na nagpapalipat-lipat ng dollar sa iba't ibang blockchain wallets, at market makers na nagre-rebalance ng liquidity.

Sa mahigpit na kahulugan, lahat ng ito ay mga pagbabayad. Pinapayagan ng digital dollar ang mga tao sa buong mundo na madaling makilahok sa DeFi nang hindi nag-aalala sa forex spread o time zone differences. Ngunit bahagi lamang ito ng mga nakikinabang.

Maliban sa decentralized finance (DeFi), ang mga bansang may mataas na inflation at partikular na remittance corridors ay maaaring maging pinakamalaking benepisyaryo ng stablecoin payments. Ang stablecoin na naka-peg sa dollar ay mas mapagkakatiwalaan at nagbibigay ng mas malaking flexibility sa paglipat ng pondo sa global economy, lalo na sa mga bansang may hindi matatag na lokal na pera at mahina ang ekonomiya.

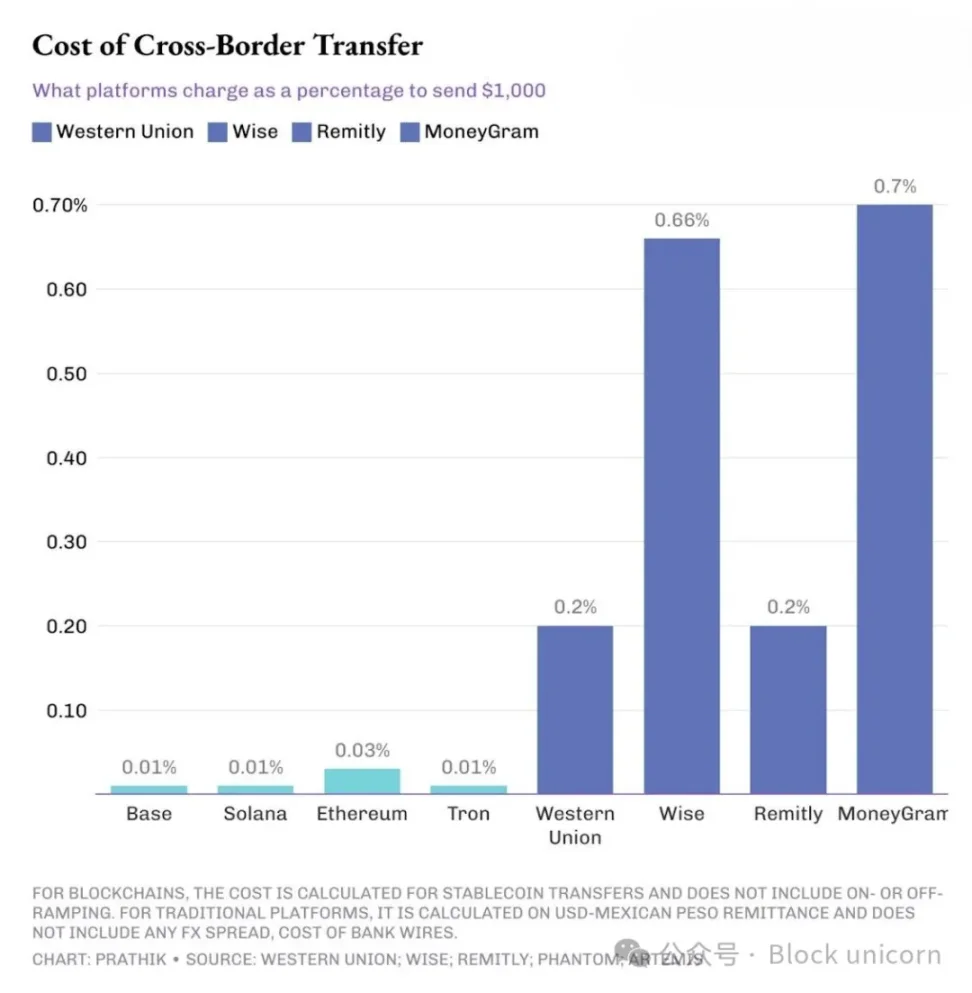

Halimbawa, isang kompanyang Amerikano ang nagpapadala ng bayad sa consultant na nasa South Asia o South America. Sa ganitong kaso, ang paggamit ng stablecoin para sa pagbabayad ay maaaring magdulot ng malaking pagbabago. Ipagpalagay na isang kompanyang Amerikano ang nagpapadala ng 1000 USD sa contractor sa India.

Ang bayarin ng tradisyonal na remittance platform ay 10 hanggang 70 beses na mas mataas kaysa sa blockchain.

Kung gagamit ng tradisyonal na SWIFT transfer ng bangko, maaaring magbayad ng 15 hanggang 30 USD na outgoing wire fee. Bukod pa rito, may bayad pa ang intermediary bank, at kapag pinalitan ng receiving bank ang dollar sa Mexican peso o Indian rupee, may dagdag na 1.5% hanggang 3% na forex spread.

Hindi lang ito nangyayari sa mga emerging economies. Kahit ang mga negosyo na gustong tumanggap ng bayad mula sa foreign clients, kapag nakatanggap ng 1000 USD na invoice, madalas ay 950 USD o mas mababa lang ang pumapasok sa bank account.

Sa kabilang banda, kung gagamit ng USDC o USDT transfer sa Ethereum, Solana, o Tron, ilang segundo o minuto lang ang settlement, at ang pinakamataas na bayarin ay 0.3 USD. Gayunpaman, nananatiling dominante ang tradisyonal na cross-border payment platforms. Bakit?

Dahil bukod sa bayad sa transaksyon at bilis ng transfer, may mas mahalagang bagay pa.

Pampublikong Ledger vs Pribadong Spreadsheet

Hindi transparent ang tradisyonal na payment system. Ang payroll files ay nakikita lamang ng HR, finance, bangko, at maaaring auditor. Ang iba ay makikita lang ang pagpasok at paglabas ng pondo.

Binabaligtad ng public blockchain ang modelong ito. Kapag ang isang kompanyang Amerikano ay nagbabayad sa consultant nito sa pamamagitan ng USDC sa Solana o nagbabayad sa supplier nito sa Mexico o India, sinuman na may block explorer ay maaaring buuin muli ang detalye ng salary range, supplier list, at material cost.

Maaaring anonymous ang address, ngunit tulad ng naisulat ko noon, gamit ang mga tool mula sa chain analysis companies, hindi mahirap i-cluster ang mga wallet sa mga entity at buuin muli ang address pattern.

Kaya kapag tinanong mo ang finance executive kung bakit hindi direktang gamitin ang stablecoin para sa payroll at supplier payment, iisa ang sagot: "Hindi namin maaaring ilantad ang lahat ng internal economic activity."

Kung masyadong transparent ang payment channel, hindi sapat ang pagiging mura at bilis nito.

Ito ang dahilan kung bakit kailangan ng mundo ng payment solution na may blockchain advantages at privacy layer, upang mas malalim na makapasok ang stablecoin sa accounting department ng mga negosyo.

Payment-Dedicated Chains

May ilang protocol na gumagawa na ng ganitong mga chain.

Ang Stable.xyz ay isang EVM-compatible Layer-1 na sinusuportahan ng Tether, na nagpapahintulot sa mga institusyon at indibidwal na magpadala ng peer-to-peer transfers na may sub-second settlement, at nagbibigay ng dedicated block space para mapanatili ang privacy ng transaksyon.

Bukod dito, may bagong network experiment ang Circle. Sa pamamagitan ng Circle Payments Network (CPN), ang USDC issuer ay nagsisikap na bumuo ng isang closed network na nagkokonekta sa mga bangko, payment service providers (PSP), at fintech companies sa pamamagitan ng isang API, upang makapaglipat sila ng USDC na halos instant ang settlement, habang pinapanatili ang access, compliance, at risk management standards ng tradisyonal na finance.

Ang Celo ay isang Ethereum Layer-2 na sumusuporta sa stablecoin transfer na mas mababa sa isang sentimo ang bayarin at may block time na halos 1 segundo. Nagbibigay din ito ng mobile-first user experience at suporta sa address na batay sa mobile number. Kamakailan, nagdagdag ang Celo ng Nightfall, isang zero-knowledge privacy layer na nagpapahintulot sa mga negosyo na magsagawa ng private B2B stablecoin payments, na maaaring itago ang halaga at counterparty information kapag kinakailangan, habang pinapayagan ang audit.

Lahat ng mga eksperimento na ito ay naglalayong lutasin ang parehong problema: mapanatili ang mga benepisyo ng public chain tulad ng global coverage, open access, at halos instant settlement, habang pinoprotektahan ang sensitibong impormasyon.

Ang adoption ng mga bagong payment-dedicated chain na ito ay nasa maagang yugto pa lamang, at hindi pa perpekto ang development. Ngunit ang pagbabago ay nangyayari na at malinaw na nakikita.

Sumasali na ang malalaking institusyong pinansyal. Sa Q3 earnings call, binanggit ng mga executive ng Circle na ang CPN ay pumirma na ng early cooperation agreements sa mga malalaking bangko kabilang ang Standard Chartered, Deutsche Bank, Societe Generale, at Santander.

Noong Pebrero 2025, binili ng Stripe ang stablecoin platform na Bridge sa halagang 1.1 billions USD. Ang acquisition na ito ay makakatulong sa financial infrastructure provider na ito na magbigay ng mas mabilis at mas murang global stablecoin transaction service sa mga negosyo sa pamamagitan ng pagsasama ng teknolohiya ng Bridge.

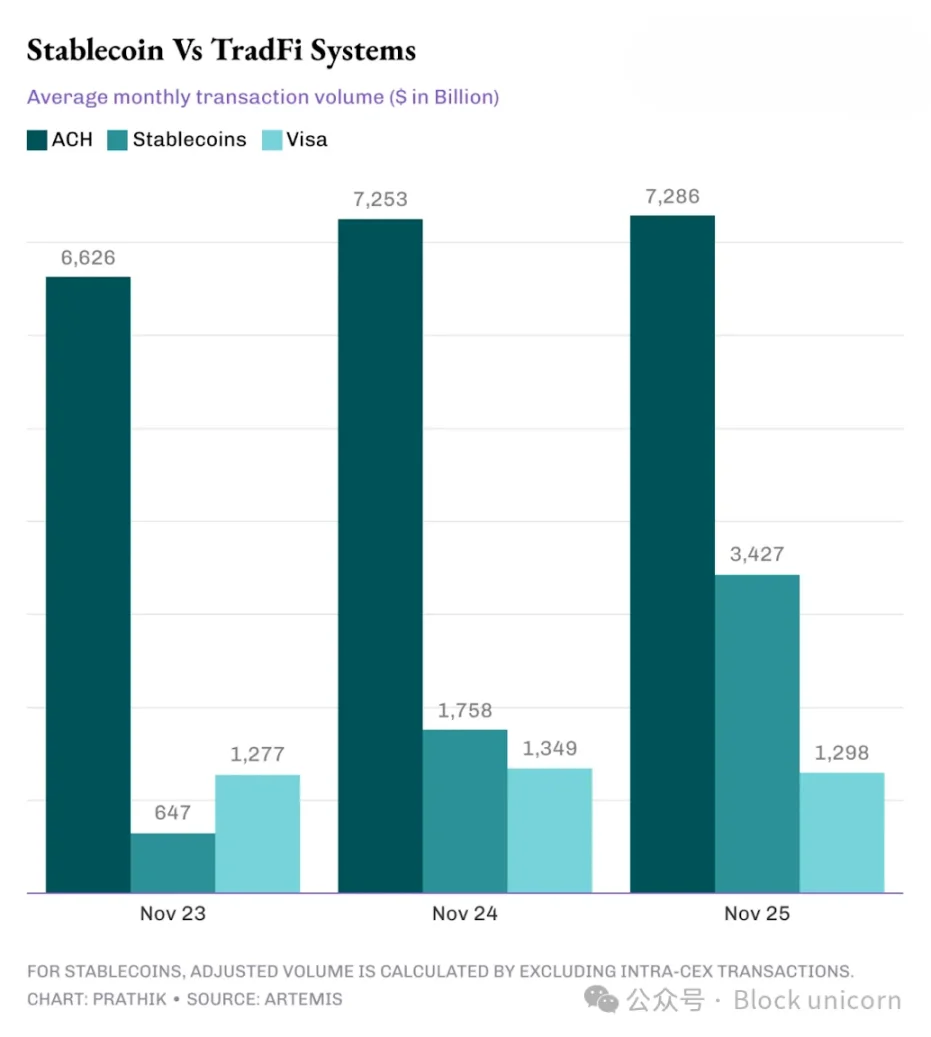

Sa simpleng pagtingin sa Artemis dataset, paghahambing ng on-chain stablecoin at Visa, automated clearing system (ACH), at iba pang tradisyonal na financial system transaction volume, makikita na mabilis na lumiliit ang agwat sa pagitan nila.

Sa nakalipas na tatlong taon, ang adjusted stablecoin transaction volume ay mula sa pagiging mas mababa kaysa sa Visa ay tumaas sa halos 2.5 beses ng Visa, at mula sa maliit na bahagi ng ACH volume ay halos kalahati na nito ngayon.

Malinaw na ipinapakita ng chart na ang stablecoin ay magpapabago ng tradisyonal na payment system—ito ay usapin na lang ng oras, hindi ng posibilidad.

Ang dapat abangan sa hinaharap ay kung paano uunlad ang privacy-first, payment-focused blockchain.

Kung magagawa nilang mag-settle gamit ang stablecoin at tulungan ang mga negosyo na mag-batch process ng payroll sa pamamagitan ng isang API, sila ay nasa tamang direksyon. Kailangan din nilang tiyakin na habang pinoprotektahan ang privacy, makikita pa rin ng auditor ang kinakailangang impormasyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

[English Long Tweet] Mga Babala at Pagsusuri ng Crypto Industry sa 2025: Saan Patungo ang Susunod na Siklo?

Crypto, gumaganda ang sentimyento sa TradFi: Malalampasan ba ng mga Bitcoin trader ang shorts sa itaas ng $93K?

Trending na balita

Higit paBitget Pang-araw-araw na Balita (Disyembre 9)|Si Michael Saylor ay nagpo-promote ng bitcoin-backed na sistema ng bangko sa mga pamahalaan; Inilunsad ng CFTC ang digital asset pilot program, pinapayagan ang BTC, ETH, at USDC bilang collateral

[English Long Tweet] Mga Babala at Pagsusuri ng Crypto Industry sa 2025: Saan Patungo ang Susunod na Siklo?