Si Didi sa Latin America ay isa nang higanteng digital na bangko

Hindi uubra ang direktang pag-angkop ng tinatawag na "perpektong modelo" mula sa loob ng bansa; tanging sa pamamagitan ng pagpapakita ng kakayahang lutasin ang mga totoong problema natin makakamit ang respeto.

Sa kabilang panig ng mundo, ang Didi ay matagal nang hindi lamang isang kumpanya ng ride-hailing na kumikita ng komisyon, kundi isa nang higanteng digital bank. Ang dating itinuturing na accessory lamang ng ride-hailing na negosyo sa pananalapi, ngayon ay may higit sa 25 milyong user sa Latin America.

Kung tututukan natin ang China, malinaw at matatag ang imahe ng Didi—kahit na may mahigit isang daang milyong buwanang aktibong user, sa mas masaganang larangan ng pananalapi, sa harap ng matibay na pader na itinayo ng WeChat Pay at Alipay, nananatili itong isang awkward na outsider, na nakatutok lamang sa larangan ng transportasyon.

Ngunit sa maingay na mga lansangan ng Mexico City, sa masikip na trapiko ng São Paulo, libu-libong tao na hindi pa kailanman nakapasok sa bangko ang may hawak ng kanilang unang Mastercard, na malinaw na may Didi Logo.

Dito, ito ay hindi lamang driver na naghahatid ng tao pauwi, kundi tunay na may kontrol sa daloy ng pera sa ibaba, ang "pitaka" na pinagkakatiwalaan ng karaniwang tao sa Latin America para mabuhay.

Sa paglingon sa pag-angat ng Didi sa Latin America, hindi lang ito isang geographical na paglalakbay palabas ng bansa, kundi parang isang "reverse evolution" na napilitan dahil sa kapaligiran.

Sa China, dahil ang mga daan ay naitayo na ng iba, kailangan lang ng Didi na maging tsuper; ngunit sa Latin America, sa harap ng isang disyertong lupain, napilitan itong matutong magtayo ng mga daan at tulay. Ang kakayahang ito sa "infrastructure building" ay siyang pinakasanay ang mga Chinese internet company noong una, ngunit unti-unting nakalimutan dahil sa sobrang perpektong imprastraktura sa bansa.

Ang Ambisyong Pinatay ng "Perpeksyon"

Ang pagkabigo ng Didi sa larangan ng pananalapi sa China ay hindi dahil sa may maling ginawa ito, kundi dahil ito ay isinilang sa isang sobrang mature na panahon—ang imprastraktura ng market ay masyadong perpekto na. Minsan, ang perpeksyon ay isang sumpa.

Sa malawak na kasaysayan ng Chinese internet commerce, ang 2016 ay isang turning point. Sa taong iyon, sa mabilis na paglawak ng WeChat Pay at Alipay, pormal nang natapos ang digmaan sa mobile payment sa China. Ang dalawang higante ay pinagsamang may higit 90% ng market share, ginawang parang tubig, kuryente, at gas ang mobile payment—isang pambansang imprastraktura na madaling maabot.

Para sa mga consumer, ito ay sukdulang kaginhawahan; ngunit para sa mga bagong dating tulad ng Didi, ito ay isang di-nakikitang mataas na pader.

Sa mga sumunod na taon, kahit na pinagsikapan ng Didi na makuha ang 8 lisensya sa pananalapi kabilang ang payment, online micro-lending, at consumer finance, at sinubukang buuin ang sariling closed loop, sa oras na ang dalawang higante ay naging operating system ng commercial world, ang ibang payment tools ay naging mga functional plugin na lamang na nakadikit sa sistemang iyon.

Mas malalim na kabalintunaan: ang traffic ay hindi likas na katumbas ng "retention".

Kahit na may malaking customer flow ang Didi, may fatal na genetic defect ang ride-hailing scenario—maikli ang pag-stay, walang retention. Sa perpektong payment environment na binuo ng dalawang higante, ang pera mula sa user’s bank card ay papasok sa account ng driver at agad na win-withdraw.

Sa prosesong ito, ang Didi ay isang efficient pipeline lamang, hindi reservoir ng pondo. Kumpara sa fund retention na dulot ng Ali e-commerce at fund circulation ng Tencent social red packets, ang traffic ng Didi ay "use and go".

Ang ganitong pakiramdam ng pagkasakal ay umabot sa sukdulan sa gitna ng regulatory upheaval.

Noong tag-init ng 2021, ang takedown incident at kasunod na 8 bilyong yuan na multa ay parang mabibigat na period, tuluyang tinapos ang ambisyon ng Didi sa domestic finance. Sa ilalim ng ganoong pressure, hindi lang na-miss ng Didi ang window ng expansion, kundi nawala pa ang strategic maneuvering space. Napilitan itong mag-retract at mamuhay nang maingat.

Opisyal na anunsyo ng takedown ng Didi

Hanggang dito, tila natapos na ang kwento ng Didi sa pananalapi sa China.

Nakulong ito sa "perpektong" lungsod. Masyadong maayos ang mga daan, hindi na kailangan ng Didi na magtayo; masyadong matatag ang mga tulay, hindi na kailangan ng Didi na magtayo.

Tila isa itong dead end na walang solusyon. Ngunit sa kabilang panig ng Pacific, isang kabaligtarang business script ang nangyayari. Ang kawalan doon ay hindi naging hadlang, kundi naging pinakamalaking benepisyo ng Didi.

Pagbuo ng Tiwala sa Cash Continent

Nang unang tumapak ang advance team ng Didi sa Latin America, hindi nila nakita ang isang blue ocean na naghihintay pa lang, kundi isang malaking social fault line.

Ayon sa World Bank, sa Latin America, halos kalahati ng mga adult ay walang bank account. Sa Mexico na may 130 milyong populasyon, ibig sabihin nito ay mahigit 66 milyong ordinaryong tao ang naiiwan sa labas ng modernong financial system.

Isa itong nakakasakal na "financial vacuum". Sa vacuum na ito, cash ang tanging paniniwala.

Sa Mexico, halos siyamnapung porsyento ng retail transactions ay cash pa rin. Para sa mga Chinese internet company na sanay sa cashless society, ang ganitong "cash worship" ay parang bangungot. Sa China, ang pera ay dumadaloy sa cloud—malinis, efficient; ngunit sa Latin America, dahil karamihan ng pasahero ay walang bank card, kailangan nilang magbayad gamit ang gusot at minsan ay pawisang papel na pera.

Direktang nagdulot ito ng pagbagsak ng efficiency. Ang driver ay may isang bag ng barya, ngunit hindi makakakuha ng komisyon ang Didi platform, maraming driver ang na-ban dahil sa utang, halos tumigil ang sistema.

Ngunit mas nakakatakot kaysa sa efficiency ay ang pagkawala ng seguridad.

Sa magulong kalye ng Latin America, ang mga driver na may dalang malaking halaga ng cash ay naging "ATM on wheels". Sunod-sunod ang robbery cases, bawat pagparada para tumanggap ng bayad ay maaaring maging sugal ng buhay at kamatayan.

Dito, kailangan nating ipakilala ang pinakamahalagang reference: Uber.

Bilang pioneer ng ride-hailing, mas maagang pumasok ang Uber sa Latin America kaysa Didi. Ngunit sa parehong cash problem, ang pinili ng Uber ay sumasalamin sa pundamental na pagkakaiba ng strategic genes ng Western at Eastern internet giants.

Ang Uber ay kumakatawan sa tipikal na "Silicon Valley-style cleanliness", professional division of labor. Sa mature na US market, finance ay para sa Wall Street, Uber ay para sa connection. Dahil dito, kahit sa harap ng kawalan sa Latin America, matigas pa rin silang nanindigan na gawin lang ang kanilang expertise.

Malaki ang naging kapalit. Noong 2016, naranasan ng Uber sa Brazil ang literal na "duguan na aral"—nang napilitan silang tumanggap ng cash payment, tumaas ng 10 beses ang robbery cases laban sa driver sa loob lamang ng isang buwan, at ayon sa Reuters, hindi bababa sa 6 na driver ang namatay dahil dito.

Sa harap ng tumataas na panganib ng kamatayan, kadalasang umaatras ang Silicon Valley at naghihintay na lang na maging mature ang environment.

Ngunit ang Didi ay kumakatawan sa Chinese at Asian super app thinking: all-around substitution.

Ang mga kumpanyang lumaki sa brutal na business street fighting sa China ay alam ang isang bagay: kung kulang ang daan sa lipunan, kailangan mong magtayo ng daan; kung kulang ang tiwala, kailangan mong lumikha ng tiwala.

Kaya, pinili ng Didi ang isang mas mabigat, mas lokal, ngunit mas epektibong landas—baguhin ang environment.

Itinuon ng Didi ang pansin sa mga pulang at dilaw na signboard na makikita sa mga lansangan ng Mexico—ang OXXO convenience store.

National convenience store ng Mexico

Ang retail giant na ito na may 24,000 branches ay humahawak ng halos kalahati ng cash transactions sa Mexico—ang de facto "national cashier". Mabilis na nakita ng Didi ang connection point na ito at gumawa ng isang napaka-Chinese pragmatic na desisyon: gawing sariling manual ATM ang convenience store.

Isang tahimik na financial experiment ang nagsimula.

Kapag natapos ng isang driver ang maghapong biyahe at puno ng cash ang bulsa, hindi na niya kailangang matakot na dalhin ang pera pauwi. Ipaparada niya ang sasakyan sa harap ng OXXO, ipapakita ang barcode mula sa DiDi App, at iaabot ang cash sa staff. Sa isang tunog ng scanner na "beep", ang pisikal na pera ay agad na nagiging digital balance sa DiDi Pay account.

Ang tunog na iyon ay may malalim na kahulugan.

Hindi lang ito simpleng recharge, kundi pagdadala ng offline cash online. Sa pamamagitan ng omnipresent convenience store network, mababang gastos na nakabuo ang Didi ng sariling fund transfer system na hiwalay sa tradisyonal na bangko.

Kapag pumasok na ang pera sa DiDi Pay, hindi na lang ride-hailing platform ang Didi, kundi naging "shadow bank" ng mga driver.

Agad namang nagtayo ang Didi ng application scenarios sa account na ito. Sa Brazil, ang 99Pay ng Didi ay malalim na isinama sa local instant payment system na PIX, kaya milyon-milyong tao ang unang beses na naranasan ang dignidad ng real-time na financial transaction.

Ang ganitong paraan ay nagtayo ng moat na may dugo: seguridad.

Sa China, mobile payment ay para sa "bilis"; ngunit sa magulong Latin America, mobile payment ay para sa "buhay".

Bawat pagtatangka na alisin ang cash ay nangangahulugang bawas ang panganib ng armed robbery sa driver. Kapag natuklasan ng isang driver na ang paggamit ng DiDi Pay ay makakapagligtas sa kanya mula sa takot, ang loyalty niya sa platform ay hihigit pa sa anumang commercial subsidy.

Hanggang dito, sa wakas ay naitayo ng Didi sa Latin America ang sarili nitong expressway. Hindi nito tinugunan ang mga pangangailangang dagdag lang, kundi ang pinakamasakit na pagnanasa ng kontinente—ang mapagalaw ang pera at gawing ligtas ang transaksyon.

Kapag ang Yapak ay Naging Kredito

Kapag naitayo na ang daan, biglang napagtanto ng Didi na ang tinatapakan nito ay isang minahan ng ginto na hindi pa nabubuksan. Ang minahan ng ginto na ito ay tinatawag na data.

Ngunit ang data dito ay hindi tradisyonal na financial records. Sa Mexico o Brazil, karamihan ng driver at pasahero ay "blank slate" sa records ng tradisyonal na bangko. Hindi sila nakikita ng bangko, hindi alam kung may kakayahan silang magbayad, kaya hindi sila pinautang.

Hindi sila nakikita ng bangko, pero nakikita sila ng Didi.

Sa pamamagitan ng App, may halos omniscient na "God’s view" ang Didi. Alam nito kung anong oras umaalis ang driver, ilang kilometro ang tinatakbo, kung masipag ba siya; alam din nito kung saan nakatira ang pasahero, saan nagtatrabaho, at gaano kadalas gumastos.

Ang mga tila walang kwentang travel footprints na ito ay nire-recode ng risk control model ng Didi at ginagawang bagong uri ng credit—"behavioral credit".

Mas mainit ito kaysa sa bank statement. Ang isang driver na araw-araw ay umaalis ng alas sais ng umaga, kahit walang bank savings, ay itinuturing ng algorithm ng Didi bilang high-quality client. Sa unang pagkakataon, ang sipag ay na-presyo bilang kredito.

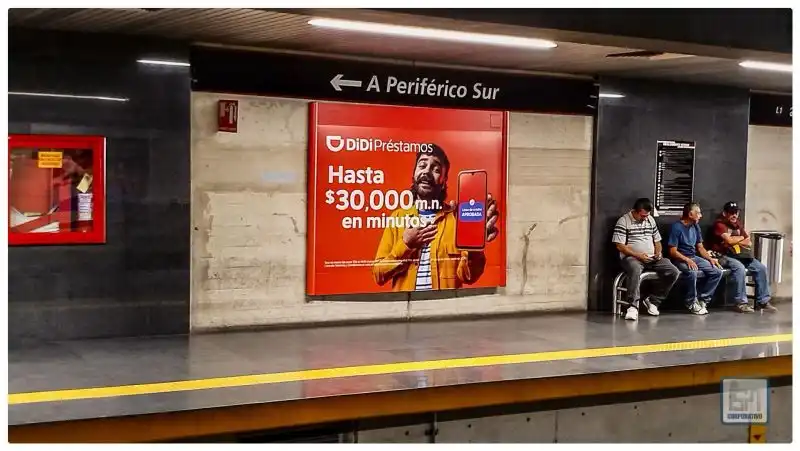

Batay sa ganitong endogenous credit creation, natural na inilunsad ng Didi ang loan product na "DiDi Préstamos". Para sa milyun-milyong user sa Latin America, ito ang unang beses na nakakuha sila ng formal financial credit. Ayon sa datos, sa mga loan user ng Didi, halos 70% ay hindi pa nakautang kahit piso noon.

Lokal na advertisement ng DiDi Préstamos

Hindi lang ito commercial breakthrough, kundi isang makabuluhang social experiment.

Sa Latin America, ang malaking "gray economy" population ay matagal nang invisible dahil walang credit record. Hindi sinasadyang natapos ng Didi ang "digital rights confirmation" na hindi nagawa ng gobyerno sa loob ng dekada. Ang isang nagtitinda ng Taco sa kalye o driver ng second-hand car, dahil sa ecosystem ng Didi, ay unang beses na nagkaroon ng economic identity na nare-record, unang beses na lumabas mula sa underground.

Ang kakayahang gawing formal ang informal economy ang pinakaugat ng Didi sa Latin America.

Ang evolution na ito ay nagdala ng napakalalim na moat, at nagpasimula pa ng "gene war" sa Latin America.

Matagal nang maraming naglalaban sa digital finance sa Latin America—may mga digital bank giants tulad ng Nubank, at e-commerce giant na Mercado Libre. Ngunit may isang dimensional advantage ang Didi na wala sila: napakataas na frequency ng daily life scenario.

Ang gene ng Nubank ay banking—low frequency; ang gene ng Mercado Libre ay e-commerce—medium frequency; ang gene ng Didi ay transportasyon—high frequency.

Maaaring isang beses ka lang mag-online shopping sa isang buwan, ilang beses lang magpunta sa bangko sa isang taon, pero araw-araw kang lumalabas ng bahay. Sa pagbuo ng payment habit, "transportation" ang pinakamataas na battlefield. Sa pamamagitan ng high-frequency na ride-hailing at food delivery (DiDi Food), nabasag ng Didi ang low-frequency barrier ng financial services.

May traffic ka na, kailangan mo pa ng "retention".

Para tuluyang mahuli ang mabilis na umiikot na pondo sa platform, inilabas ng Didi ang ultimate weapon: gamitin ang high-interest environment ng Latin America para simulan ang interest rate war.

Inilunsad nito ang savings product na "DiDi Cuenta" na may annualized yield na hanggang 15%. Sa China, parang baliw ang numerong ito at maaaring pagdudahan bilang Ponzi scheme. Ngunit sa Mexico na may double-digit benchmark interest rate, normal lang ito sa digmaan ng digital banks para sa deposito.

Sumabay lang ang Didi sa lokal na kalakaran, ngunit dito nito natapos ang pinakamahalagang pagtalon—tuluyan na nitong iniwan ang role ng "transient treasurer" at naging tunay na reservoir ng yaman.

Industriyal na Koordinasyon

Kapag nabuo na ang credit system at fund pool, hindi na limitado ang ambisyon ng Didi sa finance lamang.

Nagsimula itong gumanap ng mas strategic na papel: ang "Trojan horse" ng Chinese industry sa paglabas ng bansa. Gagamitin nito ang finance bilang susi para buksan ang pinto ng asset-heavy consumption sa Latin America.

Ang unang alon ay ang paglabas ng consumer goods.

Noong 2025, nakipag-collaborate ang AliExpress ng Alibaba sa Didi sa Mexico para maglunsad ng "buy now, pay later" service. Agad ang epekto—sa promo week, tumaas ng 300% ang order volume ng AliExpress, at ang sales ng ilang Chinese merchants ay tumaas ng 18 beses.

Para sa mga Mexican youth na walang credit card, ang credit payment na inaalok ng Didi ang naging tulay nila sa "Made in China".

Ngunit simula pa lang ito. Ang mas malalim na plano ay nasa paglabas ng high-end manufacturing ng China, lalo na ang new energy vehicles.

Ngayon, ang Latin America ay naging bagong battlefield ng mga Chinese car companies tulad ng BYD, Chery, at Great Wall. Ngunit ang pinakamalaking hadlang ay hindi produkto kundi kakulangan ng financial tools. Gusto ng local drivers na bumili ng electric car para makatipid sa gas, ngunit dahil hindi gumagana ang risk control model ng local banks, mabagal ang approval at kadalasan ay outright rejection.

Dito naging mahalagang connector ang Didi.

Sa kaliwang kamay, may milyon-milyong driver na gustong magpalit ng sasakyan; sa kanan, may eksaktong risk control data at loan funds; sa gitna, konektado ang Chinese car companies na gustong buksan ang market. Hindi lang nagbibigay ng credit card ang Didi sa driver, kundi direkta na ring naging car finance service provider.

Sa pamamagitan ng financial solution ng Didi, puwedeng bumili ng Chinese electric car ang driver sa installment at bayaran ito mula sa kinikita sa pagda-drive.

Isa itong napakalalim na industrial synergy. Sa Latin America, nagiging infrastructure ng Chinese high-end manufacturing ang Didi. Hindi lang nito tinayo ang daan ng finance, kundi pati na rin ang daan ng energy transition.

Hanggang dito, isang kumpletong closed loop na ang lumitaw.

Ginawa ng Didi sa Latin America ang sarili bilang super interface na nag-uugnay ng online at offline, ng Chinese manufacturing at Latin American consumption.

Ang "super app" dream na hindi natupad ng Didi sa China dahil sa mature environment, ay naging realidad sa kabilang panig ng mundo—sa pinaka-primitibo ngunit pinakamatibay na paraan.

Instinct ng Isang Tagapagtayo

Single quarter na 1.162 bilyong order, 35% revenue growth, at halos 30 bilyong transaction volume—sa mabigat na financial report na ito, nagtayo ang Didi ng bagong milestone para sa Chinese internet sa global expansion.

Hindi lang ito tagumpay sa negosyo, kundi isang pagwawasto sa lohika ng "Chinese model going global".

Noon, akala natin na dahil sa technology at efficiency gap, puwedeng direktang ilipat ang mature Chinese internet model sa emerging markets. Ngunit pinatunayan ng Didi sa Latin America na ang simpleng pagkopya ay walang patutunguhan. Hindi mo lang dapat dalhin ang advanced machines, kailangan mo ring ulitin ang maruruming trabaho noong ginagawa pa ang mga makina.

Ang pinakamahalagang ginawa ng Didi sa Latin America ay ang lubusang pagbitaw sa kayabangan ng tech company. Yumuko ito, bumalik sa nakaraan, at muling ginawa sa ibang bansa ang mga ginawa noon ng Alipay at WeChat Pay—ang barcode promotion at cash-based ground promotion.

Noon, akala natin ang lakas ng Chinese model ay nasa algorithm at efficiency. Ngunit ipinapakita ng kwento ng Didi na ang pinakamatinding kakayahan ng Chinese companies ay ang instinct na "gumawa ng wala sa wala" sa gitna ng kakulangan.

Sa China, ang instinct na ito ay na-seal dahil sa sobrang perpektong imprastraktura. Nakulong ang Didi sa pagitan ng WeChat at Alipay, naging efficient dispatcher na lang. Ngunit sa Latin America, nang itapon ito sa disyerto, sumabog ang suppressed gene na ito. Hindi nito itinuring ang sarili bilang mataas na tech company, kundi namuhay bilang pinaka-basic na "infrastructure foreman".

Ipinapahiwatig din nito ang isang uri ng kapalaran at oportunidad para sa Chinese companies sa global expansion—hindi puwedeng direktang ilipat ang "perfect model" ng China, kundi dapat magtagumpay sa pamamagitan ng pag-export ng "pain-solving ability". Sa mga emerging markets na parang China sampung taon na ang nakalipas—maingay, magulo, ngunit puno ng pagnanasa—nakatago ang pinakamalaking bonus ng second half ng Chinese internet.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pinakamalaking IPO sa kasaysayan! SpaceX umano'y naglalayong mag-IPO sa susunod na taon, magtataas ng pondo na higit sa 30 billions, target na valuation na 1.5 trillions

Ang SpaceX ay isinusulong ang kanilang IPO plan, na layuning makalikom ng pondo na malayo sa higit 30 billions USD, at inaasahang magiging isa sa pinakamalaking public offering sa kasaysayan.

Malalim na Pagsusuri sa CARV: Isinama ng Cashie 2.0 ang x402, Binabago ang Social Capital tungo sa On-Chain na Halaga

Ngayon, ang Cashie ay umunlad na bilang isang programmable execution layer, na nagbibigay-daan sa AI agents, creators, at mga komunidad hindi lamang upang makilahok sa merkado kundi pati na rin upang aktibong magsimula at magpatakbo ng pagtatayo at paglago ng merkado.

Paano Gumamit ng Trading Bot para Kumita ng Kita sa Polymarket?

Pagpapalakas ng Volume, Pagtaas ng Presyo, Arbitrage, Pagkalkula ng Probabilidad...

Ang mga makroestruktural na kontradiksyon ay lumalala, ngunit ito pa rin ba ang tamang panahon para sa mga risk asset?

Sa maikling panahon, positibo ang pananaw sa mga risk assets dahil sa AI capital expenditures at mataas na konsumo ng mayayaman na sumusuporta sa kita. Sa pangmatagalang panahon, dapat mag-ingat sa mga estrukturang panganib na dulot ng soberanong utang, krisis sa populasyon, at pagbabago ng geopolitikal.